Навигация

2.2 Дилерская деятельность

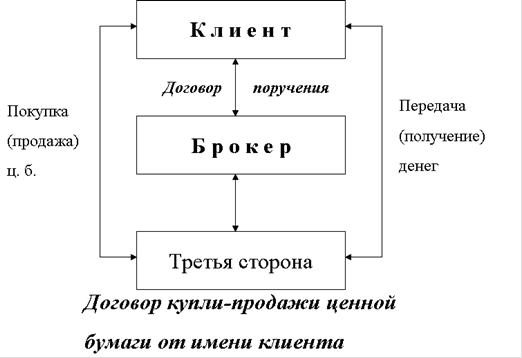

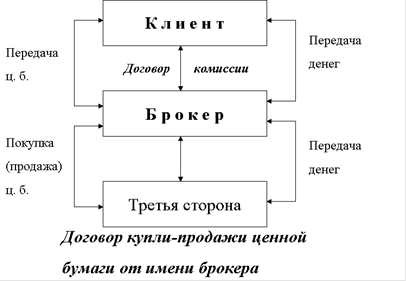

Дилерской деятельностью признаётся совершение сделок купли-продажи ценных бумаг от своего имени и за свой счёт путём публичного объявления цен покупки и продажи определённых ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам. При этом дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное и максимальное количество покупаемых и продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии иных существенных условий дилер обязан заключить договор на существенных условиях, предложенных его клиенту. В том случае, если дилер уклоняется от заключения договора, ему может быть предъявлен иск о принудительном заключении такого договора или о возмещении причинённых клиенту убытков.

Основной целью организации учёта на основе учётных регистров и внутренней отчётности профессиональных участников рынка ценных бумаг является формирование полной и достоверной информации о сделках с ценными бумагами, а также обеспечение контроля над их деятельностью со стороны клиентов, саморегулируемых организаций и Федеральной комиссией по рынку ценных бумаг.

Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность на рынке ценных бумаг на основании лицензии, подчиняются единым требованиям к ведению внутреннего учёта, составлению и представлению отчётности. С этой целью профессиональные участники должны вести точный и своевременный учёт всех сделок с ценными бумагами в денежном и количественном (натуральном) выражении.

Профессиональные участники осуществляют ведение внутреннего учёта отдельно от бухгалтерского учёта финансово-хозяйственной деятельности. Практика показывает, что при организации внутреннего бухгалтерского учёта преследуются различные цели. Данное правило является одним из важнейших, поскольку управленческий учёт компании состоит в организации и функционировании внутреннего учёта непосредственно для целей самой компании, а бухгалтерский учёт в основном служит для выявления результата производственно-хозяйственной деятельности и составления финансовых отчётных документов для государственных органов контроля.

Саморегулируемые организации в установленном порядке обязаны разработать и утвердить правила ведения внутреннего учёта в соответствии с требованиями по ведению учётных регистров и составлению внутренней отчётности, предварительно согласовав их с Федеральной комиссией по рынку ценных бумаг.

2.2.1 Бухгалтерский и налоговый учет затрат при ведении дилерской деятельности

С введением в действие с 01.07.97 г. приказа МФ РФ от 15.01.97 г. N 2 "О порядке отражения операций с ценными бумагами", а также в связи с отсутствием иных специальных законодательных актов, регламентирующих порядок ведения бухгалтерского учета и налогообложения для организаций - профессиональных участников рынка ценных бумаг, на страницах газет стали появляться статьи, посвященные данной проблеме.

В частности, высказывается мнение, что "если строго следовать положениям налогового законодательства, дилер не может уменьшать в целях налогообложения свою выручку от реализации ценных бумаг ни на затраты, непосредственно связанные с этой операцией, ни на общехозяйственные расходы". Так как "с точки зрения налогового законодательства дилерская деятельность - это всего лишь реализация имущества, то и прибыль для целей налогообложения определяется как разница между продажной и первоначальной /балансовой/ ценой ценных бумаг". И после того как ценные бумаги становятся инвестиционным институтом на учет, уплачиваемые сторонними организациями суммы, непосредственно связанные с приобретением ценных бумаг /вознаграждения посредническим организациям/, расходы по уплате процентов по заемным средствам следует относить на финансовые результаты, но не учитывать для целей налогообложения /то есть за счет чистой прибыли предприятия/". При этом приводятся ссылки на п. 2.4 Инструкции ГНС РФ от 10.08.95г. N37 "О порядке исчисления и уплаты налога на прибыль предприятий и организаций", п. 3.2 Приказа МФ РФ от 15.01.97 г. N 2 "О порядке отражения в бухгалтерском учете операций с ценными бумагами, а также обращается внимание на изъятие в 1996 году из Инструкции о порядке заполнения форм годовой бухгалтерской отчетности /утвержденной приказом МФ РФ от 12.11.96 г. N 97/ положения о том, что инвестиционные институты при составлении отчетности дополнительно руководствуются письмом Госкомимущества РФ и Минфина РФ от 25/21 мая 19 93 г. N ДВ-2/3498,62 "О порядке оценки чистых активов, особенностях состава затрат, формировании финансовых результатов и бухгалтерском учете в инвестиционных фондах" и письмом Минфина РФ от 10.12.93 г. N 145 "Об отдельных вопросах бухгалтерского учета и отчетности в инвестиционных фондах в 1993 г.". Однако хотелось бы заметить, что при составлении бухгалтерской отчетности с 1996 г. необходимо руководствоваться также "указаниями соответствующих федеральных органов исполнительной власти в связи с особенностями формирования бухгалтерской отчетности инвестиционными организациями". Поэтому утверждение, что с 1996 г. дилеры не могут пользоваться ранее указанными письмами и, следовательно, принимать в целях налогообложения расходы, связанные с деятельностью такого инвестиционного института, учитываемые при определении финансового результата, является, по мнению автора, неправильным.

Согласно п. 2 статьи 2 закона РФ от 27.12.91 г. N 2116-1 "О налоге на прибыль предприятий и организаций" валовая прибыль, являющаяся объектом обложения налогом, представляет собой сумму прибыли /убытка/ от:

а/ реализации продукции /работ, услуг/;

б/ реализации основных фондов /включая земельные участки/, иного имущества предприятия;

в/ доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

В бухгалтерской отчетности, порядок составления которой регулируется приказом МФ РФ N 97 от 12.11.96 г. "О годовой бухгалтерской отчетности", данные показатели, скорректированные для целей налогообложения на показатели, увеличивающие /уменьшающие/ прибыль, согласно Справке "О порядке определения данных, отражаемых по строке 1 "Расчета налога от фактической прибыли", находят отражение:

а/ по строке 050 "Прибыль /убыток/ от реализации" "Отчета о прибылях и убытках";

б/ по статьям 090 "Прочие операционные доходы" и 100 "Прочие операционные расходы" "Отчета о прибылях и убытках";

в/ по статьям 120 "Прочие внереализационные доходы" и 130 "Прочие внереализационные расходы" "Отчета о прибылях и убытках"

Согласно Приказу МФ РФ N 97 организации - профессиональные участники рынка ценных бумаг:

- по статье "Выручка от реализации продукции, работ, услуг" /строка 010/ "Отчета о прибылях и убытках" отражают выручку от реализации ценных бумаг;

- по статье "Себестоимость реализации товаров, продукции, работ, услуг" /строка 020/ - покупную /учетную/ стоимость ценных бумаг, выручка от реализации которых отражена по строке 010 формы 2;

- по статье "Управленческие расходы" /строка 040/ - сумму издержек по деятельности.

Таким образом, логично предположить, что действие пункта 2.4 Инструкции ГНС РФ от 10.08.95 г. N 37 "О порядке исчисления и уплаты налога на прибыль предприятий и организаций" не распространяется на порядок налогообложения прибыли от реализации ценных бумаг профессиональными участниками рынка ценных бумаг, при этом следует руководствоваться п.2.3 данной инструкции.

Также хотелось бы обратить внимание, что введение в действие приказа N 2 "О порядке отражения в бухгалтерском учете операций с ценными бумагами" было осуществлено в целях дальнейшего совершенствования системы нормативного регулирования бухгалтерского у чета в РФ, и не затрагивало действующего налогового законодательства.

Воспроизведя общую формулировку п. 39 "Положения о бухгалтерском учете" /"финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора"/ новый Порядок отражения дает достаточно подробный и вместе с тем не закрытый перечень возможных затрат по приобретениям ценных бумаг.

Утверждения, что суммы, уплачиваемые по расходам, непосредственно связанным с приобретением ценных бумаг после принятия их к бухгалтерскому учету, следует относить на финансовые результаты, но не учитывать для целей налогообложения, не нашло должного подкрепления в законе РФ "О налоге на прибыль", в соответствии с которым при определении состава затрат, включаемых в себестоимость продукции /работ, услуг/, следует руководствоваться Положением о составе затрат по производству и реализации продукции /работ, услуг/, включаемых в себестоимость продукции /работ, услуг/, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением правительства РФ от 05.08.92 г. N 552, с учетом последующих изменений и дополнений, внесенных в указанное Положение.

Согласно данному Положению в состав затрат, включаемых в себестоимость продукции /работ, услуг/, в частности, включаются:

- оплата консультационных, информационных услуг;

- затраты на оплату процентов по полученным кредитам банков /за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов/ и т.д.

Таким образом, по мнению автора, суммы, уплачиваемые по данным расходам после принятия ценных бумаг к учету, следует отражать в составе издержек по деятельности инвестиционных институтов и учитывать при налогообложении прибыли.

Введение нового Порядка определения фактической стоимости ценных бумаг в зависимости от факта принятия их к бухгалтерскому учету с точки зрения налогообложения затронуло порядок определения базы для расчета налога на пользователей автодорог, так как со гласно п. 21.14 Инструкции ГНС РФ N 30 от 15.05.95 г. "О порядке исчисления и уплаты налогов, поступающих в дорожные фонды" /с учетом изменений и дополнений/ профессиональные участники рынка ценных бумаг уплачивают налог от суммы разницы между выручкой от продажи ценных бумаг, с одной стороны, и их учетной стоимостью, с другой стороны.

Похожие работы

... всеми решение споров между участниками рынка ценных бумаг. В главах 1 и 2 работы будет рассмотрена как раз инфраструктура рынка ценных бумаг, то есть, дана характеристика правового положения профессиональных участников рынка ценных бумаг, характеристика иных органов выступающих на рынке ценных бумаг (саморегулируемые организации, фондовая биржа, Федеральная комиссия по рынку ценных бумаг) и по ...

... виды деятельности на данном рынке. Они имеют право работать на данном рынке только при наличии специальной лицензии (разрешения) на осуществление определенного вида профессиональных услуг на данном рынке. Профессиональные участники рынка ценных бумаг условно могут быть поделены на профессиональных торговцев и организации инфраструктуры. Профессиональные торговцы оказывают услуги по заключению ...

... - Закарян И.,2009г, 280стр/ 18. Пермская деловая газета Business Class 2 ( 168 ) от 21 января 2008г. Приложение Профессиональные участники рынка ценных бумаг Пермского края № п/п Полное наименование профессионального участника Вид деятельности 1 Общество с ограниченной ответственностью "Инвестиционная компания "Активные акции" Дилерская деятельность 2 Отктытое ...

... все возможные операции с ценными бумагами за свой счет и по поручению. 1.2 Государственное регулирование деятельности банков на рынке ценных бумаг Коммерческие банки в России как универсальные кредитно-финансовые инструменты являются участниками рынка ценных бумаг. Они осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников. Как ...

0 комментариев