Навигация

Государственный кредит (в форме движения ссудного капитала)

45061

знак

0

таблиц

0

изображений

3. Государственный кредит (в форме движения ссудного капитала).

Звенья второй сферы:

- Финансы предприятий, функционирующих на коммерческих началах.

- Финансы учреждений и организаций, которые осуществляют некоммерческую деятельность.

- Финансы общественных объединений (профсоюзов, политических партий, общественных фондов).

Страхование - специфическая сфера, которая имеет свои звенья:

- Социальное страхование (все методы).

- Личное страхование.

- Имущественное страхование.

- Страхование ответственности.

- Страхование предпринимательских рисков.

Денежные фонды называются финансовыми фондами только тогда, когда они формируются за счет финансовых ресурсов (денежных доходов, поступлений, накоплений, прочих источников, которые находятся в руках предприятия, т.е. в его собственном распоряжении).

Финансовые ресурсы - денежные ресурсы у предприятий и государства, которые резервируются для обеспечения непредвиденных расходов и специальных потребностей.

Основные типы построения финансовой системы.

Обычно выделяют два основных типа организации финансовой системы. Первый тип, получивший название демократического централизма, присущ административно- командной экономике и получивший распространение в Советском союзе и странах Восточной Европы. При централизованном планировании экономической жизни на первый план выдвигается, конечно, не столько демократический характер создаваемой финансовой системы, сколько ее командный характер, обязывающий нижестоящие финансовые учреждения точно выполнять директивные указания центра. Но в этих условиях нижестоящим учреждениям предоставлялась определенная самостоятельность в решении региональных и местных финансовых проблем.

Второй тип называется фискальным федерализмом. По такому типу построены финансовые системы развитых индустриальных стран. Как показывает само название, в них государственные, федеральные бюджеты и налоги отделены от бюджетов и налогов штатов (США), земель (Германия), капиталов (Швейцария). Это означает, что в государственные бюджеты не входят бюджеты участников федераций и местного самоуправления. Такой федерализм предполагает проведение самостоятельной фискальной политики с одной стороны, государством и федерацией в целом, а с другой стороны - участниками федерации и муниципалитетами. В США федеральный бюджет в своей доходной части образуется за счет личного подоходного налога (46%), налогов на фонд заработной платы (35%), на прибыль корпораций (20%) и т.д.

Государственное регулирование экономики.

Осуществляется следующими методами:

- Денежно-кредитными.

1. Регулирование учетной ставки.

2. Операции государства на рынке ценных бумаг (как эмиссия и т.д.).

3. Установление изменения минимальных резервов.

- Бюджетными.

1. Налоги.

2. Амортизационная политика.

3. Государственные инвестиции.

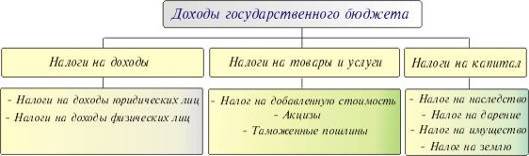

Государственные доходы.

Государственные доходы - часть финансовых отношений, которая связана с формированием финансовых ресурсов в распоряжении государства и государственных предприятий. Они делятся на:

- Централизованные (Федеральные финансы).

- Децентрализованные (финансы субъектов Федерации).

- Внутренние.

- Внешние.

Доходы государственного бюджета состоят из многих источников и поступлений. Совокупность всех видов государственных доходов, которая формируется различными методами, составляет систему государственных доходов.

На первом месте стоят налоги, которые являются главным инструментом перераспределения доходов и обеспечивающие мобилизацию финансовых ресурсов, они занимают центральное место в системе государственных доходов.

Налоги - принудительное изъятие части национального дохода в пользу государства для выполнения его функций.

Признаки налогов:

- Принудительный характер.

- Безвозмездный характер.

- Безэквивалентность.

На втором месте - государственные займы. Это выпуск ценных бумаг государства, которые распространяются государством на внутреннем рынке.

Третье место - налоговые поступления (тоже изъятие, но не принудительное, а добровольное).

Четвертое место - дополнительная эмиссия денежных знаков.

Основная часть доходной части государственного бюджета складывается из налоговых поступлений.

Классификация налогов.

1). Прямые (налоги, которые изымаются из доходов юридических и физических лиц). Бывают:

* реальные.

* личные. К ним относятся:

- подоходный налог с населения.

- налог на прибыль юридических лиц.

- налог на прирост капитала.

- налог на доходы от денежных капиталов.

- налог на сверхприбыль.

2). Косвенные (налоги, которые ориентируются на расходы). Состоят из трех групп:

* акцизы (надбавка к цене).

* фискальные монопольные налоги (эти налоги устанавливает государство для пополнения казны).

* таможенные пошлины. Бывают:

- экспортные (для прекращения или уменьшения вывоза товаров).

- импортные (для преграды поступления товаров импортного производства

для государства или производителя внутри страны).

- транзитные.

3). Отчисления в фонд социального страхования:

- пенсионный фонд.

- фонд социального страхования.

- фонд занятости.

- фонд медицинского страхования.

Элементы налога.

Субъект налога- юридические и физические лица, которые обязаны платить данный налог.

Объект налога - предмет или имущество, подлежащие налогообложению.

Источник налога - доход субъекта, из которого уплачивается налог (источник может совпадать с объектом).

Единица налогообложения - единица измерения объекта.

Налоговая ставка - величина налога на единицу обложения.

Она может быть:

- твердой (устанавливается в абсолютных суммах на единицу обложения).

- долевой (устанавливается определенная доля налога).

Ставки бывают:

- пропорциональные (действуют в едином проценте к объекту обложения независимо от его величины).

- прогрессивные (объекты группируются).

Всего существуют более 60 видов налогов.

1. Федеральные:

- налог на прибыль предприятий; предприятий с иностранными инвестициями.

- НДС (налог на добавочную стоимость).

- налог на внешнеэкономическую деятельность.

- акцизы.

Республиканские:

- подоходный налог.

- налог на пользователей автотранспорта.

- лесной сбор.

Местные (самая многочисленная группа):

- сбор за парковку автотранспорта.

- сбор на содержание милиции и т.д.

Принципы бюджетного финансирования.

1). Строго целевой характер финансирования: предприятия получают средства из государственного бюджета на основе утвержденных финансовых планов, прогнозов на заранее обусловленные цели.

2). предоставление средств государственного бюджета происходит по мере выполнения плана по производственным, оперативно-сетевым показателям, показателям с учетом отпущенных ранее средств.

3). Сальдовый подход к определению величины бюджетных ассигнований: ассигнования выдаются предприятиям материального производства в минимальных размерах и после использования собственных средств.

4). Получение максимального эффекта при минимальных затратах средств.

5). Соблюдение режима экономии при использовании бюджетных средств.

6). Систематический контроль за экономным и целесообразным использованием выданных средств.

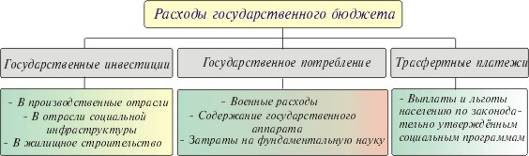

Государственные расходы.

Эта часть финансовых отношений, которая обусловлена использованием доходов государства в связи с осуществлением своих функций:

- охранная (внутри).

- оборонная.

- внешнеэкономические отношения.

- социальная.

- управленческая.

Государство может выполнять свои функции через систему органов управления или через предприятия, принадлежащие государству. Важная экономическая функция государства - выполнение регулирующей роли. Т.е. государство может как стимулировать производство (создание таких отношений, которые выгодны данной отрасли или предприятию), так и угнетать его (создание условий для того, чтобы само предприятие приняло решение о ликвидации).

В расходах находят своё выражение две стороны единого распределительного процесса: расщепление бюджетного фонда на составные части и формирование денежных фондов целевого назначения у предприятий, организаций и учреждений материального производства и непроизводственной сферы, получающих бюджетные ассигнования.

Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная - их величину. Бюджетные расходы имеют разнообразные формы проявлений, это связано с действием ряда факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, формами предоставления бюджетных средств и т.д. Сочетание названных факторов на каждом из этапов развития государства такую систему расходов, которая соответствует потребностям экономики, типу и уровню управления ею. Бюджетные расходы классифицируются по определенным признакам: по роли в производстве, общественному назначению, отраслям производства и видам деятельности, целевому назначению.

По роли в общественном производстве расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его отраслевой структуры, другая используется на содержание и дальнейшее развитие непроизводственной сферы. Экономическая группировка бюджетных расходов по их общественному отражает выполняемые государством функции - экономическую, социальную, оборонную и др. В соответствии с общественным назначением все расходы бюджета могут быть подразделены на четыре группы: народное хозяйство, социально-культурные мероприятия, оборона, управление.

Основу отраслевой группировки расходов государственного бюджета составляет общепринятое деление экономики на отрасли и виды деятельности.

Исходя из него расходы в производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, капитального строительства, транспорта, связи, торговли и т.д.; в непроизводственной - по отраслям и видам общественной деятельности: на народное образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.д. Отраслевое деление расходов позволяет выявлять пропорции в распределении бюджетных средств и, изменяя их, добиваться нужных сдвигов в отраслевой структуре общественного производства. В государственном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством.

Одновременно с экономической классификацией расходов государственного бюджета используется и организационная их группировка, в основе которой лежит распределение ассигнований по целевым программам и уровням управления. Группировка расходов в разрезе целевых программ указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов. В соответствии с уровнем государственного управления расходы государственного бюджета России подразделяются на федеральные, субъектов Федерации и местные.

Расходы государственного бюджета тесно взаимосвязаны с его доходами.

Эта взаимосвязь выражается в количественном соответствии расходов доходам, а также в их влиянии друг на друга.

Местные финансы - это финансы местных органов власти или органов управления. Например, в области есть районы, каждый из которых имеет свой бюджет.

Местные финансы распределяют, перераспределяют и используют национальный доход в соответствии с теми функциями, которыми они наделены.

К компетенции местных органов власти относятся:

- образование.

- обеспечение внутренней безопасности.

- здравоохранение.

- социальное обеспечение.

Социализация финансов в ФРГ.

Социализация финансов в социальной рыночной экономике опирается на принцип социального выравнивания. В ФРГ это закреплено конституционно- законодательно. Это осуществляется следующим образом.

Распределение средств в силу различной ситуации в землях, в отношении структуры населения, рабочий силы и экономики в целом приводит к возникновению более или менее значительных различий в области доходов. Данные различия в свою очередь влекут за собой различную оснащенность земель и общин коллективными благами (например, детские сады, школы, больницы, транспортные средства и т.д.). Эти различия не должны быть слишком большими, чтобы не возникало чрезмерно больших расхождений в возможностях граждан в плане развития личности и жизненных шансов. Каждый должен вне зависимости от того где он проживает иметь примерно одинаковые возможности развития. С примерно одинаковыми жизненными условиями, определяемыми, в частности, транспортной ситуацией, с качеством окружающей среды и наличием рабочих мест. Цель, формируемая как “сохранение единообразности жизненных условий” зафиксирована в ФРГ в статье 72 абз.2 основного закона. Если учитывать различное распределение средств, то эта цель достижима только тогда, когда выровнены различия в финансовых возможностях отдельных земель и общин. Поэтому статья 107 абз.2 основного закона предусматривает обеспечение специальным федеральным законом финансового выравнивания между более сильными или более слабыми в финансовом отношении землями, которое должно учитывать также финансовые возможности и финансовые потребности общин.

Основные пути социализации финансов.

Одной из социальных функций государства является распределение доходов членов общества, чтобы путем проведения соответствующей политики сократить резкое неравенство в доходах и на этой основе обеспечить для населения необходимый уровень жизни.

Перераспределение доходов осуществляется следующими способами:

Первый способ: путем проведения соответствующей фискальной политики, взимания налогов с прибыли и личных доходов. В результате государство дает возможность получать трансфертные платежи наименее социально защищенным слоям населения (пенсионеры, ветераны, безработные, многодетные, семьи с низкими доходами и т.п.). Взимая налог в виде налогов с богатых, правительство передает его бедным и тем самым добивается более справедливого распределения.

Второй способ: государство может непосредственно вмешаться в рыночный механизм, устанавливая предельные цены на товары первой необходимости, а также минимальные ставки заработной платы. Больше того, оно может субсидировать некоторые жизненно важные отрасли экономики, например, сельское хозяйство.

Социальное выравнивание происходит также путем социальной защиты населения.

Неравенство доходов, создаваемое в рыночной экономике, которое усиливается особенно в период спада производства и инфляции, должно быть ослаблено и в определенной мере компенсировано системой мер, программ и законов по социальной защите наименее обеспеченных групп населения.

Система мер, программ и законов по социальной защите исходит из основного положения Декларации прав человека, где человеческая жизнь признается высшей ценностью для общества. Поэтому любое цивилизованное государство обязано защищать своего гражданина от экономических и социальных невзгод, потрясений, вызванных потерей работы, или резкого падения доходов, инвалидности, старости, болезни и т.д. В экономическом плане социальная защита зависит прежде всего от финансирования соответствующих мер и программ, но само финансирование во многом определяется возможностями экономики страны, показателем ее душевого дохода.

Рассмотрим американскую модель социальной защиты. Она основывается на двух источниках финансирования: государственном и частном.

Поощряя частное предпринимательство во всех секторах экономики и взимая налоги, американское правительство тем самым способствует перераспределению национального дохода, ослаблению неравенства между богатыми и бедными, хотя налоговая реформа 1986 года вновь усилила это неравенство в пользу богатых, которые получили налоговые льготы и на прибыль, и на личные доходы.

Государство, несущее основную тяжесть по социальной защите населения, оказывает помощь наименее социально защищенным группам населения. Это государственное социальное страхование (выплаты пенсий по старости, инвалидности, в связи с потерей кормильца и т.д.), а также государственного вспомоществования. Последнее, хотя может быть и не регулярно, охватывает более широкую категорию нуждающихся: престарелые, слепые, нуждающиеся семьи с детьми, студенты и т.д. Такая помощь оказывается не только федеральной администрацией, но и в рамках социальных программ штатов. Кроме того она включает не только денежные пособия, но и материальную помощь в виде талонов на продовольствие, школьные завтраки и обеды и т.д. Государственный фонд помощи безработным, хотя и формируется более чем наполовину за счет потенциальных получателей фонда и предпринимателей, но почти на одну треть финансируется также государством.

Частная социальная помощь осуществляется в разнообразных формах - от простой благотворительности до частного социального страхования и пособий, которые выплачивают фирмы своим работникам, уходящим на пенсию, пострадавшим на работе и заболевшим. Однако эта помощь не имеет обязательного и регулярного характера, особенно в условиях общего спада производства.

Еще хуже дело обстоит с такими мероприятиями социальной защиты, как компенсация и индексация доходов. Компенсация предполагает дотации государства на продукцию, которая является убыточной, но крайне необходимой для населения, в особенности наименее защищенной его части (товары для детей, пенсионеров, инвалидов и т.п.). Кроме дотаций непосредственно предприятиям практикуются также компенсационные выплаты соответствующим группам населения. Компенсация может относится и к денежным обязательствам государства по облигациям, денежным вкладам, ценным бумагам в связи с резким ростом инфляции, но это скорей можно отнести к индексации.

Среди разных форм индексации в условиях инфляции особое значение приобретает индексация стоимости жизни. Индекс стоимости жизни является показателем уровня благосостояния населения. Он используется в мировой практике для сравнения разных стран по этому показателю. Для его определения исчисляется стоимость так называемой потребительской корзины. В сущности индекс стоимости жизни отражает изменение цен и тарифов определенного набора товаров и услуг, которые характерны для среднего жителя страны.

Кроме прямых государственных расходов на социальную защиту населения необходимо находить другие социальные компенсаторы, которые облегчали бы жизнь малообеспеченным гражданам. Прежде всего социальная помощь должна иметь адресный характер, т.е. оказываться действительно нуждающимся. Следует предусмотреть налоговые льготы предприятиям, в которых работают инвалиды. Кроме того надо предоставлять возможность для работы неполный рабочий день и разрешить надомную работу с прикреплением для получения материалов и сдачи продукции к соответствующему предприятию, а также снять ограничения на совместительство. Все эти мероприятия будут способствовать не просто улучшению материального положения людей, но и выпуску необходимой для страны продукции, и в частности, товаров народного потребления.

Есть мнение, что социальная защита населения, перераспределения доходов и установления определенных льгот подрывают стимулы к труду, порождают иждивенчество, заставляют надеяться на помощь со стороны государства - это подрывает основы конкуренции и рынка. Но рынок существует для людей и общества, которому небезразлично как складывается материальное положение различных групп населения. Вот почему государство своей фискальной, кредитно-денежной и социальной политикой должно корректировать социально-экономические перекосы, связанные с неравенством в распределении доходов.

Меры по социальной защите не должны сводится к уравниловке, в противном случае подрываются стимулы к труду, заинтересованность в его результатах. В то же время это не может служить аргументом для отрицания социального равенства в обществе. В основе такого равенства лежит справедливый и целесообразный для общества принцип: каждому по труду, по его количеству и качеству.

Список использованной литературы:

1.Родионова В.М. Финансы. М.: Финансы и статистика, 1993.

2.Ван Хорн Дж.К. Основы управления финансами / пер. с англ. Я.В.Соколов. М.: Финансы и статистика, 1996.

3.Рыночная экономика. / Учебник.М.: Соминтек, 1992.

4.Ламперт Х. Социальная рыночная экономика. Германский путь. - М., 1994.

5.Хэррис. Международные финансы.(пер. с англ.). М.: Филинг, 1996.

Похожие работы

... , которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10]. 3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Одной из социальных функций государства является распределение доходов членов общества, ...

... собственности и частной инициативы; -рыночная экономика играет решающую роль в их развитии; -основными производителями являются крупные объединения, контролирующие движение капитала; -государственное регулирование экономики стало необходимым условием экономического роста, и государство стало активным субъектом экономики; -наблюдается тенденция к формированию социально-ориентированных систем; ...

... сложилась своеобразная мотивация трудовой деятельности. Именно эта модель демонстрирует значение социокультурного и конфессиональных факторов в экономической жизни общества. Итак, проведя анализ описных выше моделей рыночной экономики, можно прийти к выводу, что при наличии частных различий для всех развитых стран характерен ряд общих закономерностей: -господство частной собственности и ...

... особеностью Германской модели от Шведской является то, что в Германии Центральному Банку предоставлена полная автономия. ГЛАВА 3:” РЕСПУБЛИКА БЕЛАРУСЬ НА ПУТИ К СОЦИАЛЬНО ОРИЕНТИРОВАННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ” 3.1 ЗАРУБЕЖНЫЙ ОПЫТ И ЕГО УРОКИ Изучение мирового опыта имеет безусловное значение и для Республики Беларусь. За последние годы страна ...

0 комментариев