Роль муниципальных бюджетов в бюджетной системе

Правовые основы муниципальных налогов в Российской Федерации

Подоходный налог с физических лиц

Налог на содержание жилищного фонда и объектов социально-культурной сферы

Генезис местных бюджетов

Бюджетный процесс и бюджет муниципального образования в настоящее время

Межбюджетные отношения

Формирование бюджетов муниципальных образований

Организация формирования и исполнения бюджета

Представительный орган;

Навигация

Правовые основы муниципальных налогов в Российской Федерации

Формирование и использование местного бюджета муниципального образования

191257

знаков

8

таблиц

0

изображений

1.2 Правовые основы муниципальных налогов в Российской Федерации.

Сущность налога состоит в изъятии государством в пользу общества определенной части стоимости валового внутреннего продукта (далее — ВВП) в виде обязательного платежа. ВВП является всеобщим исходным источником налогов, сборов, пошлин и других обязательных платежей.

Социально-экономическая сущность налогов проявляется в двух основных функциях, фискальной и экономической.

В соответствии с Налоговым кодексом РФ (далее — НК РФ):

под налогом понимается обязательный индивидуальный безвозмездный платеж организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, необходимых для финансового обеспечения деятельности государства и муниципальных образований;

под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами МСУ, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

За счет налоговых платежей и сборов формируются финансовые ресурсы государства и МО, обеспечивается формирование доходов бюджетной системы, которые используются органами государственной власти и МСУ для финансирования необходимых расходов. Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации. Налоги имеют решающее значение в доходах бюджетов всех уровней, но при этом следует различать местное налогообложение и государственное. Если государственному налогообложению присущ упор на фискальную функцию, то местное налогообложение во главу угла ставит функцию регулирования развития местного сообщества.

Классификация налогов. Федеративная форма государственного устройства РФ предопределяет иерархическую структуру законодательно установленных групп налогов (называемую «статусной классификацией»):

1. федеральных;

2. региональных (субъектов РФ);

3. местных.

Исходя из степени переложения налогового бремени на потребителя товаров и услуг, налоги классифицируются на прямые и косвенные.

Прямые налоги взимаются непосредственно с доходов налогоплательщика (заработная плата, прибыль, процент и др.) или со стоимости его имущества (земля, дома, оборудование и т.п.). К прямым налогам относятся: налог на прибыль (доходы) предприятий и организаций, земельный налог, подоходный налог с физических лиц, налоги на имущество.

Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций (НДС, акцизы, таможенные пошлины и др.). В России на долю косвенных налогов приходится более 70% (для сравнения: в США — менее 10%, в Англии — менее 50%, в Японии — менее 30%, в ФРГ — менее 60%). При этом не лишним будет отметить, что прямое налогообложение, как правило, имеет прогрессивный характер и изымает часть достояния налогоплательщика. Косвенное налогообложение не подразумевает прямого изъятия достояния налогоплательщика, оно затрагивает его нужды. По этой причине все косвенные налоги воспринимаются как «несправедливые». Тем не менее, косвенные налоги легче собирать, чем прямые, особенно в условиях инфляции, поэтому их доля в бюджетной системе РФ так велика. Налоги, как источники доходной части бюджетной системы, классифицируются также в соответствии с требованиями Федерального Закона «О бюджетной классификации Российской федерации».

Классификация доходов бюджетов РФ является их группировкой, которая основывается на федеральных законодательных актах, определяющих источники формирования доходов бюджетов всех уровней. Бюджетная классификация доходов подразделяется на группы, подгруппы, статьи и подстатьи. Классификация доходов предусматривает следующие группы, которые состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения:

1. налоговые доходы (код 1000000);

2. неналоговые доходы (код 2000000);

3. безвозмездные перечисления (код 3000000);

4. доходы целевых бюджетных фондов (код 4000000).

По информации налоговых органов во многих городах и районах РФ (за период 1992—2000 гг.) определилась достаточно устойчивая и эффективная система местных налогов и сборов, вводимых органами МСУ на подведомственных им территориях (в МО). Эти налоги и сборы заняли свое место в доходной части местных бюджетов и гарантируют финансовое обеспечение (поддержку) при реализации важнейших муниципальных программ (социальная защита, благоустройство территории, содержание жилищного фонда и объектов социально-культурной сферы, содержание муниципальной милиции и пожарной охраны и т. п.)

Характеристики основных источников доходов местных бюджетов. Рассмотрим основные налоги, формирующие доходную часть местных бюджетов, соответственно их месту в бюджетной классификации доходов (установленной Приказом Минфина РФ от 25.05.99 № 38). Перед наименованием каждого доходного источника указан его группировочный код. При этом нужно различать два понятия:

• «налоговые полномочия» — право вводить те или иные налоги, устанавливать их ставки,

• «разделение налоговых доходов» — собственно налоговые поступления.

Как можно заметить, в этом смысле налоговое законодательство входит в противоречие с бюджетной классификацией.

1010000 Налоги на прибыль.

1010100 Налог на прибыль (доход) предприятий и организаций.

Относится к федеральным налогам. Плательщиками налога на прибыль являются предприятия и организации, являющиеся юридическими лицами и осуществляющие предпринимательскую деятельность. Объектом налогообложения является валовая прибыль с учетом льгот. Ставка налога определяется федеральным законодательством. Налог на прибыль исчисляется исходя из объема прогнозируемой прибыли. Налог является регулирующим доходным источником. Суммы отчислений по нему зачисляются непосредственно в бюджеты субъектов РФ, и местные бюджеты определяются при утверждении бюджетов субъектов РФ (в пределах не менее 5% в среднем по субъекту РФ).

Похожие работы

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

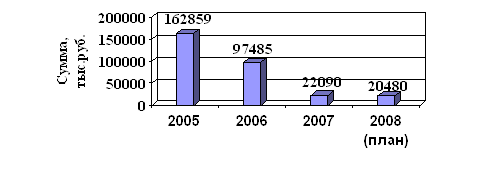

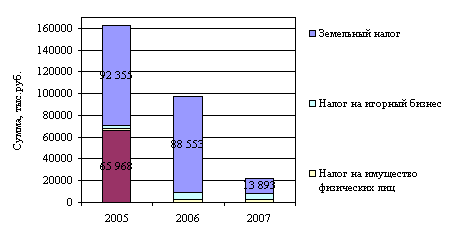

... в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем на три года) [8]. Роль налоговых поступлений в формировании доходной части местного бюджета рассмотрена на примере бюджета города Саяногорска Республики Хакасия. 2 Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия ...

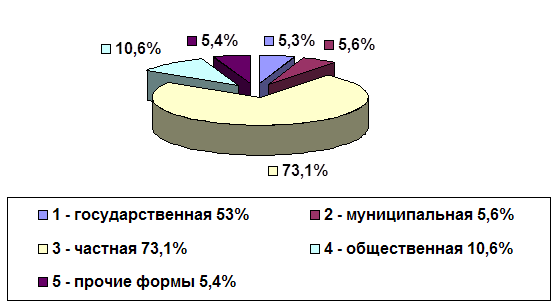

... и природными ресурсами, установленные в соответствии с законодательством Российской Федерации; 5) доходы от проведения муниципальных денежно - вещевых лотерей; 6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации; 7) государственная пошлина, установленная в соответствии б законодательством Российской Федерации; 8) ...

0 комментариев