Источники получения доходов для предприятия

Распределение доходов предприятия

Налоговая система регулирования доходов

Источники доходов для акционерного общества (выпуск акций, облигаций, векселей, получение прибыли, использование банков, инвестиционных фондов)

Направления использования прибыли на предприятии (экономико-математические методы)

Пути повышения рентабельности производства

Проблемы совершенствования механизма формирования и распределения доходов предприятия

Навигация

Источники доходов для акционерного общества (выпуск акций, облигаций, векселей, получение прибыли, использование банков, инвестиционных фондов)

Формирование и распределение доходов предприятия. На примере предприятия ЗАО ТТП Орбита

105163

знака

1

таблица

11

изображений

2.1. Источники доходов для акционерного общества (выпуск акций, облигаций, векселей, получение прибыли, использование банков, инвестиционных фондов).

Закрытое акционерное общество торгово-техническое предприятие «Орбита» (ЗАО «Орбита») создано в порядке реорганизации государственного предприятия ВТТЦ «Орбита» 15 января 1993 года, это предприятие имеет в составе акционеров юридических и физических лиц, контрольный пакет акций принадлежит юридическому лицу. Местоположение предприятия: г. Воронеж, ул. Донбасская, 1. ЗАО «Орбита» представляет собой фирму по сборке, продаже и обслуживанию компьютеров, бытовой техники, осуществляет работу по оказанию предприятиям и физическим лицам транспортных услуг, имеет три розничных магазина (торговля бытовой техникой, запасными частями для бытовой техники, торговля продуктами питания). В состав ЗАО «Орбита» входит сертифицированный сервисный центр по установке, ремонту и обслуживанию контрольно-кассовых машин и аппаратов. Кроме этого, фирма выполняет работы по обучению и подготовке специалистов по ремонту и обслуживанию контрольно-кассовых машин и аппаратов1.

ЗАО «Орбита» создано в соответствии с действующим законодательством РФ об акционерных обществах:

Законом РФ «О собственности в РСФСР» от 24 декабря 1990 г., Законом РФ «О предприятиях и предпринимательской деятельности» от 25 декабря 1995 года (в части, регламентирующей государственную регистрацию предприятия). Законом РФ «Об иностранных инвестициях в РСФСР» от 4 июля 1991 года. Постановлением Совета Министров РСФСР «Об утверждении Положения об АО» от 25 декабря 1990 года № 601. Постановлением Правительства РФ «Об утверждении Положения о выпуске ценных бумаг и фондовых биржах в РСФСР» от 28 декабря 1992года.

Уставной капитал разделен на простые именные акции (по числу учредителей)2. Изменение размера уставного капитала производится по решению Общего собрания акционеров. Увеличение уставного капитала производится путем дополнительного выпуска акций по номинальной стоимости не ниже стоимости акций первоначального выпуска, увеличения номинальной стоимости акций. Уставный капитал может быть уменьшен посредством понижения номинальной стоимости акций, путем сокращения числа акций и изъятия их из оборота с выплатой платежей, причитающихся владельцам акций. Решение об изменении уставного капитала вступает в силу с момента принятия его Общим собранием, при условии уведомления об этом органа, проводящего регистрацию предприятия. Имущество ЗАО «Орбита» составляют основные фонды и оборотные средства, а также иное имущество, стоимость которого отражается на его самостоятельном балансе. Источником имущества ЗАО «Орбита» являются собственные и заемные средства. К собственным средствам относятся: уставный капитал, фонды, создаваемые из чистой прибыли, средства, полученные на оплату работ, услуг или иной деятельности, не запрещенной законом; доход от ценных бумаг, дотации и безвозмездные благотворительные взносы.

Прибыль общества подлежит налогообложению в порядке, предусмотренном действующим законодательством. Прибыль, остающаяся у ЗАО «Орбита» после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется обществом самостоятельно. ЗАО «Орбита» может объединить часть своего имущества с имуществом государственных, кооперативных и иных организаций для совместного производства товаров, выполнения работ и оказания услуг.

В ходе изучения документации ЗАО «Орбита» было установлено, что в обществе бездокументарная форма выпуска акций, т.е. ценные бумаги не выпущены, а это подразумевается. Стоит добавить, что акционерное общество на протяжении всего периода деятельности по решению общего собрания акционеров не распределяет дивиденды между акционерами, а вся прибыль от хозяйственной деятельности, после уплаты налогов, направляется (инвестируется) на дальнейшее расширение деятельности общества. Соответственно, ни о каких дивидендах речь не идет. Правда, справедливо будет сказать скорее не об инвестировании, а о реинвестировании, потому что, фактически акционеры реинвестируют причитающуюся им долю прибыли (дивиденды) снова в свое общество.

2.2. Особенности расчетов за финансовые и трудовые ресурсы, энергопотребление.

Для наглядности рассмотрим период деятельности ЗАО «Орбита» в период с 1996 г. по 1998 г.

На начало 1996 г. большим недостатком фирмы (особенно для тех подразделений, которые занимались розничной торговлей и оказанием платных услуг населению) являлось ее неудачное расположение и недостаток средств на рекламу. Когда предприятие начинало работать, местоположение считалось приемлемым, поскольку фирма занималась только ремонтом компьютеров и бытовой техники. Однако по мере роста, фирма все больше и больше стала заниматься продажами и консалтингом. Она также стала масштабнее заниматься сервисом и в настоящее время подписала сервисные контракты с представительствами в г. Воронеж фирм Sony, Samsung, Daw Electronics.

ЗАО «Орбита» переросла в стремящуюся к новым целям фирму и, чтобы реализовать это, необходимо было переехать.

Был разработан проект определения объема финансирования для переезда и расширения активности.

Первоначальные инвестиции:

Оборудование …………………………………18390 у. е1.

Система IBM

Система AT&T

Коммодор 128

Компьютер P133

Принтер

Монитор NEC

Кабельная система

Принтер Toshiba

Портативный компьютер

Реклама ………………………………………...7350 у. е.

Рекламные объявления в газете «Мое»

Рекламные объявления в газете «Камелот»

Недорогие сувениры для торжественного открытия

Радиореклама

Почтовые расходы

Мебель …………………………………………3100 у. е.

Кресла

Компьютерные столы

Полки

Справочники

Декоративные растения

Рекламные вывески …………………………...2000 у. е.

На троллейбусе

На здании

Образцы комплектующих изделий …………….…500 у. е.

Дискеты

Кабели

Блоки питания с защитой от выбросов напряжений

Канцелярские принадлежности ……………….100 у. е.

Книги учета продаж

Книги учета ремонтов

Ручки

Штемпели

Почтовые марки

Скрепки

Арендная плата за первый месяц ……………..2000 у. е.

Зарплата за три месяца ………………………….10500 у. е.

Управленческий персонал 2500 у. е.

Консультант 1000 у. е.

Оборотный капитал …………………………..8000 у. е.

Установка телефона ……………………………575 у. е.

Транспортные расходы за три месяца ……...3000 у. е.

Страхование производства за первый месяц …..200 у. е.

Страхование автобуса и оплата бензина ……..285 у. е.

Разное (расходы по чекам) …………………...500 у. е.

ИТОГО общие начальные расходы ….56500 у. е.

Ежемесячные расходы.

Аренда (включая коммунальные услуги) ……2000 у. е.

Зарплата ………………………………………5000 у. е.

Реклама ………………………………………1000 у. е.

Телефонные расходы ………………………….415 у. е.

Транспортные расходы ………………….1000 у. е.

Страхование производства ……………………200 у. е.

Канцтовары …………………………………..50 у. е.

Страхование автомашины и оплата бензина …...285 у. е.

Общие ежемесячные расходы ……9950 у. е1.

ЗАО «Орбита» – это работающее динамичное предприятие, которое на рассматриваемый период испытывает трудности, связанные с местонахождением. У предприятия хорошая репутация, заработанная за счет порядочности, серьезная поддержка со стороны клиентов, но для достижения потенциальных возможностей фирме необходимо новое место.

Центральный Дом бытовых услуг был выбран в качестве нового места, поскольку это заведение имеет большую рекламную компанию и ЗАО «Орбита» хотело бы принять в ней участие.

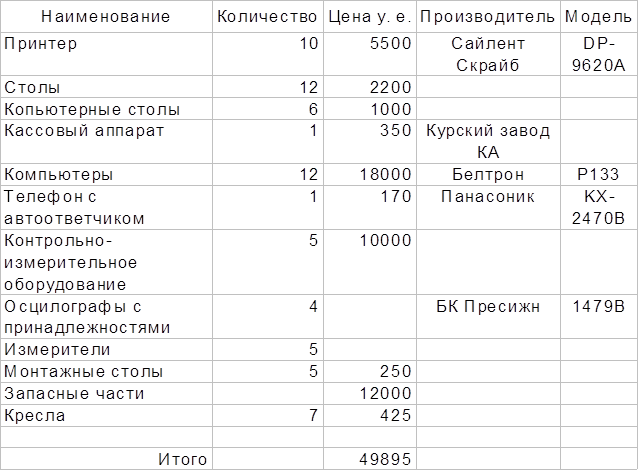

Потребители, доставляющие свои компьютеры для обслуживания на фирму, и те, кто покупают компьютерные системы у ЗАО «Орбита» будут очень довольны предлагаемым обслуживанием. Рост будет обеспечиваться за счет большего количества заказчиков, знающих о таком привлекательном обслуживании. Размещение фирмы ЗАО «Орбита» в Центральном Доме быта позволит ей полностью реализовать свой потенциал и продолжит путь к открытию подобных отделений фирмы в других местах. Существующие товарно-материальные запасы приведены в табл. 2.

Анализ безубыточности проведем на основании данных для нового местонахождения (в у. е.):

Таблица 2. Существующие товарно-материальные запасы.

Общие ежемесячные постоянные затраты ……………9950

Приблизительные ежемесячные переменные затраты ……….250

Итого ……………………………………………………10200

Для безубыточной работы необходимо ежемесячно продавать:

64 штуки IBM P133 или 158,18 (прибыль)

29 штук портативных IBM P133 или 348,00 (прибыль)

18 штук IBM Server 557,00 (прибыль)

15 штук систем IBM, 15 принтеров, 11 235,00 (прибыль)

компьютеров P133, один компьютер

IBM Server, 2 портативных P133

Как видно, сюда входят только продажи самих компьютеров. Естественно, что существует масса комбинаций компьютеров, программного обеспечения и услуг, которые позволят ЗАО «Орбита» обеспечивать безубыточность каждый месяц. Вышеупомянутая аппаратура проект, показывающий, что следует продавать, чтобы добиться безубыточности, однако фирма стремится к большему. Первый новый магазин сети планировалось открыть в течение первого года после переезда ЗАО «Орбита».

Теперь рассмотрим плановые и фактические показатели (табл. 3, 4, 5) сложившиеся в 1996-1998 г.г.

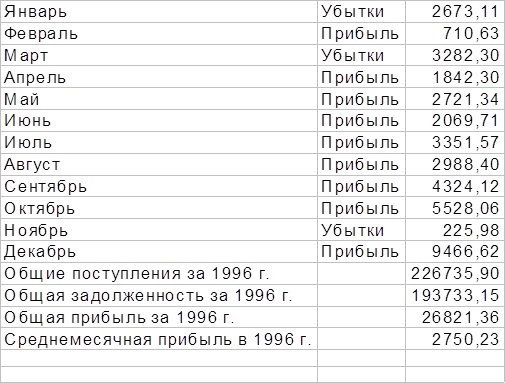

Таблица 3. Баланс прибыли и убытков на 1996 год1.

Новый магазин планировалось открыть в мае 1997 года. Позже у нас будет возможность сравнить плановые и фактические показатели работы ЗАО «Орбита».

Прибыль на инвестируемый капитал.

Новый магазин.

Год Чистая прибыль

1996 54450

1997 60220

1998 131888

Общая чистая прибыль 246558

Первоначальные инвестиции 50000

Стоимость нового оборудования 56500

Затраты на переезд включены в стоимость нового оборудования. Итого инвестиций (реинвестиций) 106500.

Чистая прибыль за вычетом инвестиций:

246558 – 106500 = 14058.

Чистая фактическая прибыль для инвестора к концу 1996 года должна была составить 14058 у. е., т. е. Процентная (кредитная) ставка для инвестора составит 31,5% от первоначальной суммы инвестиций 106500 у. е. Инвестору придется ждать почти три года, чтобы получить прибыль, но к концу этого периода она составит 31,5% от его инвестиций1.

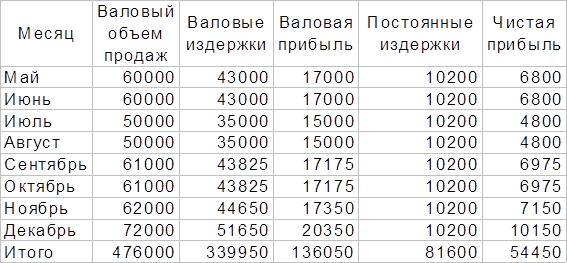

Таблица 4. Прогноз продаж до конца 1997 года.

Таблица 5. Прогноз продаж на 1998 год.

Цифры в этой таблице отражают прогноз увеличения продаж на 41% по сравнению с 1996 годом, в эти расчеты включена комиссия торгового персонала. Ожидаемая прибыль за 1997 год должна была составить 60220 у. е.

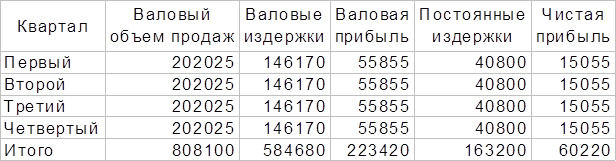

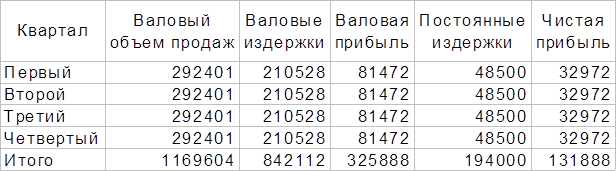

Таблица 6. Прогноз продаж на 1999 год.

Цифры в таблице 6 отражают прогноз увеличения продаж на 30% по сравнению с 1998 годом в соответствии с оценками фирмы ЗАО «Орбита». Ожидаемая чистая прибыль за 1999 год составит 131888 у. е.

К сожалению, планируемые фирмой ЗАО «Орбита» результаты не совсем совпали с реальной жизнью. Наиболее сильное расхождение произошло по результатам четвертого квартала 1998 года и результатам первого квартала 1999 года.

Таблица 7. Анализ планируемых и фактических результатов деятельности ЗАО «Орбита» за период 1996 – 1998 г.г. и начала 1999 года.

| Квартал 1997 1998 1999 | Валовый объем продаж | Валовые издержки | Валовая прибыль | Постоянные издержки | Чистая прибыль | ||||||||||

| План | Факт | План | Факт | План | Факт | План | Факт | План | Факт | ||||||

| I | 70000 | 70000 | 57000 | 55000 | 13000 | 15000 | 30600 | 15000 | -15600 | 0 | |||||

| II | 120000 | 125000 | 86000 | 83000 | 34000 | 42000 | 30600 | 29600 | 3400 | 12400 | |||||

| III | 161000 | 171000 | 113825 | 109825 | 47175 | 61175 | 30600 | 29600 | 16575 | 31575 | |||||

| IV | 195000 | 215000 | 140125 | 136125 | 54875 | 78875 | 30600 | 29600 | 24275 | 49275 | |||||

| I | 202025 | 232025 | 146170 | 147170 | 55855 | 84855 | 40800 | 41200 | 15055 | 43655 | |||||

| II | 202025 | 232025 | 146170 | 145170 | 55855 | 86855 | 40800 | 41200 | 15055 | 45655 | |||||

| III | 202025 | 232025 | 146170 | 151170 | 55856 | 80855 | 40800 | 41200 | 15055 | 39655 | |||||

| IV | 202025 | 172025 | 146170 | 150170 | 55855 | 21855 | 40800 | 41200 | 15055 | -19345 | |||||

| I | 292401 | 222401 | 210528 | 180528 | 81472 | 41873 | 48500 | 40000 | 32972 | 1873 | |||||

| II | 292401 | 210528 | 81472 | 48500 | 32972 | ||||||||||

| III | 292401 | 210528 | 81472 | 48500 | 32972 | ||||||||||

| IV | 292401 | 210528 | 81472 | 48500 | 32972 | ||||||||||

Чтобы более наглядно увидеть расхождения в планируемых и полученных результатах, обратимся к диаграмме 1, на которой приведены данные по планируемой и чистой фактической прибыли ЗАО «Орбита». Период с I квартала 1997 года по период III квартала 1998 года фактические результаты выше планируемых очевидно за счет того, что при разработке бизнес-плана учитывалась только продажа компьютеров, но на практике, кроме торговли, на новом месте сразу же стали оказываться и платные услуги - это видно на графике. После III квартала 1998 года фактические результаты резко ухудшились по сравнению с плановыми – 17 августа 1998 года как раз пришлось на третий квартал, но в третьем квартале еще не произошло резкого падения прибыли, т.к. последствия кризиса ярко отразились лишь на IV квартале. В первом квартале ситуация несколько улучшилась, но еще очень далека от планируемой – это связано с тем что рынок компьютеров сильно зависит от курса рубля к доллару. Но, безусловно, ситуация не безнадежна. Предприятию ЗАО «Орбита» можно было бы, например, воспользоваться деталями и комплектующими изготовленными в странах Южной и Юго-Восточной Азии, чтобы несколько сгладить резкое падение курса рубля по отношению к доллару, и, соответственно не так резко повышать цены на свою продукцию.

Более болезненно сложившаяся ситуация ударила по инвесторам – сделать прогноз на дальнейшие перспективы рынка компьютеров фирмы IBM, AST, AT&T в сложившейся ситуации сложно. Более того, можно ожидать временного сокращения или даже полного ухода этих фирм с российского рынка компьютеров. Поэтому предприятию ЗАО «Орбита» необходимо срочно подготовить новый инвестиционный план, продумать варианты сокращения издержек, возможно частичного перепрофилирования торговли. Начало работы местной электронной промышленности даст предприятию возможность заключения договоров на сервисное обслуживание уже российской техники, к сожалению, количество выпускаемой продукции местными фирмами невелико1.

В данном случае акционеры, распределяя прибыль на новые инвестиции в свое предприятие, не получили планируемых результатов. Остается надеяться, что кризис августа 1998 года явление из разряда форс-мажорных и в дальнейшей своей деятельности акционеры, реинвестируя прибыль в ЗАО «Орбита» будут более удачливы.

0 комментариев