Навигация

Введение

Значения векселя как инструмента финансового рынка трудно переоценить. Безусловность векселя как долгового обязательства, строгость взысканий по нему, возможность использования как средства коммерческого кредита и источника дохода обусловили его широкое применение практически во всех странах, в том числе и дореволюционной России.

Возрождение рыночной экономики, финансового рынка и многих его традиционных механизмов привело к восстановлению вексельного обращения в России. За последние годы накоплен значительный опыт по использованию банковских и коммерческих векселей, а так же долговых обязательств Министерства финансов, областей и городов, который требует тщательного осмысления и обобщения.

Многообразие форм векселя позволяет применять его во многих финансовых операциях:

инвестиций с целью получения дохода, кредитование, предоставление в качестве залога, дисконтирование, приобретение продуции и услуг с отсрочкой платежа, погашения кредиторской задолженности, зачет платежей в бюджет и другие. При этом вексель выступает достаточно доходным, ликвидным, надежным финансовым активом, позволяющим интегрировать интересы производителей, финансовых институтов и государства.

Расширение практики использования векселя требует не только осмысления роли данной ценной бумаги, но и грамотного отражения операций с векселями в бухгалтерском учете.

Вексель - строго формализованный документ применение его требует соблюдения ряда требований как по оформлению, так и по регулированию процедур обращения, оплаты, протеста. Малая информированность специалистов отечественных предприятий о возможностях векселя условиях его использования в хозяйственном обороте ограничивает практику применения долговых обязательств и порождает серьезные проблемы.

Целью данной работы является желание показать возможности векселя, правила его применения в финансово-коммерческих операциях. В работе рассмотрены основные понятия вексельного обращения, классификация векселей, правила их составления, порядок регулирования. Освещены такие понятия как банковский и коммерческий вексель, долговые обязательства Министерства финансов РФ, регионов. Рассмотрены содержание операций с этими векселями , требования, предъявляемые банком к векселедержателю при учете векселей, порядок выдачи вексельных кредитов, содержание договоров на инкассирование векселей, порядок приобретения, использования, погашение, возможность применения векселей как средства залога.

Работа содержит обширный практический материал: схемы обращения банковского дружеского, бронзового, простого и переводного товарного, оборотного векселя; образцы составления различных векселей, примеры бухгалтерских проводок по различным хозяйственным ситуациям связанных с использованием векселей; формы учетных (реестров), сопрвождающих вексельное обращение; конкретные расчеты доходности векселей. Материал излагается в соответствии с действующими нормативными документами, регламентирующими вексельное обращение. Определен круг проблем, возникающие в отечественной практике использования векселя в хозяйственном обороте.

Глава I Сущьность векселя и банковские операции с ним

§ 1 Особенности вексельного обращения в России.

Определение векселя содержится в некоторых нормативных документах. Статья 35 Основ гражданского законодательства РСФСР, принятых 31.05.1991г, характеризует вексель как ценную бумагу, удостоверяющуюничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплотить по наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю). Согласно письму Ценрального банка РФ от 9.09.1991г № 14-3/30 "О банковских операциях с векселями" вексель является средством оформления кредита, предоставленного в товарной форме продавцом покупателям в виде отсрочки уплаты денег за проданные товары (п. 1.1.) Статья 13 Закона РФ "О денежной системе РФ называет вексель одним з платежных документов, используемых для осуществления безналичных расчетов.

Таким образом, вексель можно определить как письменное долговое обязательство, составленное в предписанной законом форме и дающее его владельцу безусловное право трбовать по наступлению срока или досрочно с лица, выдавшего (вексель простой) или акцептовавшего (вексель переводной) обязательство, уплаты оговоренной в нем суммы. Лицо, выставившее вексель, называется векселедателем (эмитентом); лицо, принявшего вексель,-векселедержателем (ремитентом). В вексельном обращении могут принимать участие как юридические, так и дееспособные физические лица.

Возникновение векселя относится к античности. В древней греции были установлены прочные связи между менялами денег в разных городах. Это объяснялось тем, что они не всегда имели в своем распоряжении достаточное количество той или иной валюты для расчетов с купцами, но могли дать расписку в том, что те получат долг в другом месте у другого менялы. Последний, уплатив купцу, истребует потом необходимую сумму у своего корреспондента.

Деньги

![]()

![]()

Вексельная расписка

Вексельная расписка

![]() Меняла

Меняла

Меняла

Меняла

![]()

![]()

Вексельная расписка

![]()

![]() Купец

Купец

Вексельная расписка ![]() Деньги

Деньги

Рис.1. Схема обращения вексельной расписки при обмене денег.

По своей сути первый вексель является переводным, поскольку выставлялся одним лицом, а деньги купцу - векселедержатель получал с другого лица. Такой вексель широко использовался в Италии с середины XII в. как средство перевода денег в иностранную валюту при международных расчетах. Образцом дошедшего до нас векселя служит расписка, написанная в 1339 году: "Баршалаус и Ко. в Пизе. Во имя Господа Аминь Баршалаус и Ко. посылает свой привет Барна из Луки и Ко. Авиньен.Заплатить по этому письму 20 ноября 1339 года Ландучшо Бассадраш и Ко. из Луки 312 3/4 золотых гульденов, которые мы сегодня получили от Гиакредо Боначмунти и Ко., начислив 41/2% в их пользу, и зачислить эту сумму на наш счет.

Выдано 5 октября 1339 года"

В 1569 году в Болонье появился первый вексельнвый устав, закрепивший павила использования векселя.

Дальнейшее развитие вексель получает во Франции, где данное долговое обязательство начинает применяться торговцами в качестве средства платежа, что и было закреплено французским вексельным Уставом в 1807 году. И наконец, в 1847 году представители германских государств разработали устав, разрешающий спользовать вексель в отрыве от торговых сделок исключительно каак форму денежного кредита, то есть как долговую ценную бумагу.

Важным изобретением в вексельном обращении явилась передаточная надпись - индонамент (в переводе с латинского - "на спине"), выполняемая на обортной стороне векселя и передающая право получения вексельной суммы от одного векследержателя другому. Такая необходимость возникает, если первый векселедержатель приобретает материалы или услуги у второго лица и расплачивается с ним векселем (рис.2). В случае, если на оборотной стороне из-за многократности индоссаминта не осталось свободного места, передаточная надпись делается на аллонже. Аллонж (прибавление, приложение) - листок бумаги, который приклеивается к векселю с целью дальнейшей индоссации долгового обязательства. На аллонже повторяются основные реквизиты векселя: номер документа, вексельная сумма, срок платежа, место выдачи, векселедержатель, место платежа, а также

Приводится сама передаточная надпись: " платите (или платить") приказу"; "вместо нас платите (платить); "держатель векселя переуступает право по векселю";

Подпись передающего лица. Лицо, передающее вексель, - индоссант; лицо которому передается вексель, - индоссат.

![]()

![]()

![]() Вексельная сумма

Вексельная сумма

Вексель Вексель

Вексель Вексель

![]()

![]() Покупатель

Продавец Продавец

Покупатель

Продавец Продавец

![]()

![]() товара Товар товара Материал Материала

товара Товар товара Материал Материала

Векселедатель Первый Второй

плательщик по векселедер- векселедержатель-

векселю жатель индоссант - получатель

индоссант по векселю

Рис.2. Схема индоссации простого товарного векселя.

Передаточная надпись заполняется от руки или печатается, подписи ставятся собственноручно, исправления не допускаются, почерк должен бытть разборчивым. Если при заполнении передаточной надписи совершена ошибка, вся надпись зачеркивается и заполненяется следующая по счету. Ниже приведен образец передаточной надписи.

Пердаточная надпись № 1

Держатель векселя _______________________________________________________

________________________________________________________________________

________________________________________________________________________

переуступает, а___________________________________________________________

________________________________________________________________________

________________________________________________________________________

приобретает права по векселю №____________________________________________

Подпись векселедержателя_________________________________________________

М.П.

Ответственность по индоссированному векселю для всех участвующих лиц является солидарной. Такая ответственность индоссанотов первоначально вызывала опасения, поэтому допускалась только однократная передача векселя. Индоссамент с солидарной ответственностью был узаконен в 1673 г во франции, а затем подтвержден Уставом 1807 года, действующим и поныне.

В России вексель начал использоваться в эоху Петра I. Казенные деньги из-за опасности перевозки перевозились из одного города в другой посредством векселей. Такие векселя назывались казначейскими и просуществовали до начала прошлого века. В 1709 году в России опубликован вексельнй устав, к которому были приложены образцы векселей с их толкованием. Закрепление положений о вексельном обращении явился российский Устав о векселе 1832 года, вошедший в свод законов 1857 года. Третий российский вексельный устав принят в 1902 году, что существенно оживило вексельное обращение в дореволюционной России.

Отличие дореволюционного векселя долгосрочность. Если в Германии срок платежа по векселю не превышал трех месяцев, а чаще всего одного месяца, то в России средний срок платежа векселя в 1911г составлял от трех до шести месяцев, немало было векселей со сроком платежа девять месяцев, встречались и 12- месячные. Краткосрочные векселя выставлялись на небоьшую сумму.

По мере возрастания срока платежа увеличилась и вексельная сумма. Российские банки активно работали с векселями: за 1911 год Азовско-Донской банк учел, например, 600 тысяч векселей, а Волжско=Камский банк - около 400 тысяч векселей. Государственный банк выдавал ссуды под простые векселя.

1917 году, в период "военного коммунизма", вексельное право было ликвидировано, поскольку исчезла необходимость в векселе как платежно средстве. В годы НЭПа появилось Положение о векселе от 20.03.1922 года, основывающееся на Уставе о векселе 1902 года. Положение регламентировало порядок использования векселя как форм коммерческого кредита, предоставляемого предпринимателями другдругу при покупке товаров с отсрочкой платежа.

Кредитна реформа 1930-1932 годов, обусловившая переход к политике централизации планирования, управления и жесткого государственного регулирования экономики, вновь ликвидировала основы вексельного обращения внутри страны. Однако как средство международных расчетов вексель не утратил своего значения.

Начало новому этапу в развитии вексельного обращения большинства стран положила Женевская конференция, которая состоялась 7 июня 1930 года и приняла Конвенцию, устанавливающую Единообразный закон о преводном и простом векселе.

В то время вексельное законодательство разных стран отличалось большим разнообразием. При возростающей роли векселя в хозяйственном обороте возникла необходимость унифицировать нормы вексельного права на международном уровне. Женевская Конвенция определила вексель как строго формальное, безуслвно, обстрактное, денежное и передаваемое обязателство.

Формализм векселя заключается в наличии всех предусмотренных законом реквизитов; отстствие хотя бы одного из них делает вексель недействительными не защищенным нормами вексельного права. Данное положение придает векселю доверие и достоверность.

Безусловность векселя предполагает, что вексель подлежит оплате вне выполнении каких=либо договорных обязательств.

Абстрактный характер долгового обязательства делает невозможным право должника оспорить требования кредитора. Бремя доказательства неправомочности вексельного требования лежит целиком наи должнике. Лица, которые предьявили иск, не могут противопоставить векселедержателю возражения, основанные на личных отношениях, или только векселедержатель не действовал сознательно в ущерб должнику. Важным положением Конвенции является солидарная ответственность всех заинтересованных по векселю лиц. Индоссант, передающий требование. Несет полную ответственность за акцепт и платеж перед тем, в пользу которго переводится вексель.

Ратифицировав 25 ноября 1936 года Женевскую Конвенцию, СССР постаовлением ЦИК и СНК от 7 августа 1937 года утвердил Положение о переводном и простом векселе, воспроизведя Единообразный вексельный закон. Вексель продолжал обслуживать внешнеторговый оборот.

Для внутрихозяйственного оборота бывший Госбанк СССР разрешил использовать вексель лишь в 1990 году, но со следующими ограничениями: при реализации продукции, имеющей небольшой сбыт. Поскольку в то время означенной продукции практически не было, вексель не получил широкого распространения.

Постановлением Совета Министров СССР № 590 от 19.06.1990 года было принято Положение о ценных бумагах, где подтверждался порядок выпуска и обращения векселей. Векселя упоминались и в других нормативных актах СССР (ст.27 Закона о предприятиях в СССР, ст. 23 Закона о кооперации в СССР).

Важным документом явилось постановление Президиума Верховного Совета РСФСР от 24.06.1991 года № 1451-1 " О применении векселя в хозяйственном обороте РСФСР", подтвердившее действие на территории РСФСР Женевского Закона о векселях. Постановление предписывало Центральному банку РСФСР разработать порядок совершения банками операций с векселями, что нашло отражение в письме Центрального банка от 9.09.1991 года № 14-3/30 "О банковских операциях с векселями". Закон "О валютном регулировании и валютном контроле" от 9.10.1992 года позволил отнести векселя к платежным документам, а Указы Президента от 19.10.1993г.№1662 "Об улучшении расчетов в хозяйстве и повышении за их своевременное проведение" и от 25.05.1994г.№1005 " О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве", а также постановления Правительства Российской Федерации от 26.09.1994 г. №1094 "Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развития вексельного обращения" наметили пути использования векселя при взаимных расчетах предприятий. Центральный банк России в письме от 23.02.1995г. №26 "Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций с векселями" уточнил ряд положений письма Центрального банка от 9.09.1991 года №14-3/30.

Перечисленные нормативные документы отражают следующие особенности векселя.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

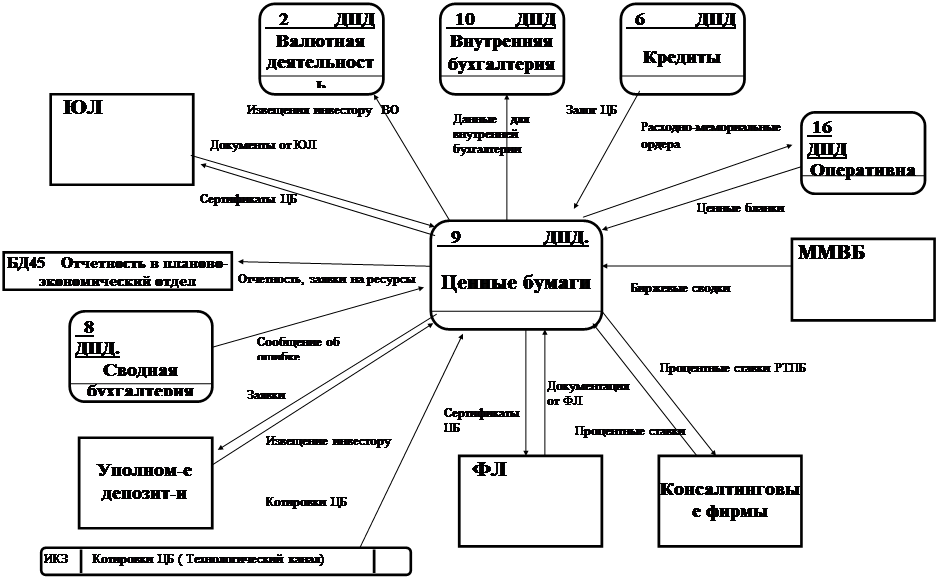

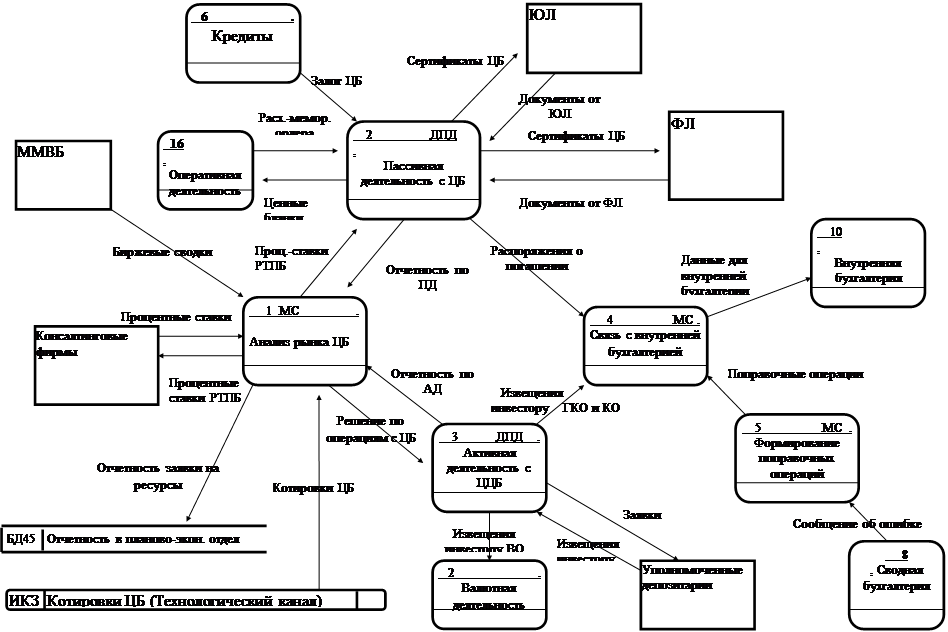

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... рядовых работников предприятия в необходимости столь существенных перемен), я думаю, что в перспективе это воздастся сторицей. 11 29 Реферат по курсу “Рынок ценных бумаг” на тему“Ценные бумаги акционерного общества” сдано в Тимирязевскую Академию в 1996 году доценту Костиной Р.В. ПРАВОВОЕ ПОЛОЖЕНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА. Акционерным обществом признаётся коммерческая организация, ...

0 комментариев