Навигация

1.2 Выпуск банками векселей

Российские коммерческие банки активно осваивают выпуск собственных векселей как краткосрочных так и долговых обязательств. Впервые банковские векселя появились в августе 1992 г. Более широкое распространение они получили с начала 1993г.

Действующее российское вексельное законодательство не предусматривает для случаев выпуска векселей банками каких-либо особых правил или исключений. Законодательство по ценным бумагам этого вопроса также не затрагивает. Поэтому правовой режим выпуска и обращения банковских векселей аналогичен режиму всех векселей и устанавливается Положением о переводном и простом векселе.

Банковский вексель имеет в своей основе депозитную природу в отличии от кредитной по классическим векселям, представляющим собой орудие коммерческого кредита, обусловленного реальными потребностями торгово-промышленного оборота. Его цель - содействие реализации товаров с отсрочкой платежа. Банковский же вексель выписывается банком-эмитентом на основании депонирования клиентом в банке определенной суммы средств. Таким образом, для банка этот вексель является инструментом привлечения дополнительных ресурсов, а для покупателя векселя - возможностью размещения временно свободных денежных средств с целью получения дохода.

По экономической природе банковские векселя близки к депозитным сертификатам, но правовой режим совпадает с общим режимом всех иных эмитентов векселей.

Эмиссия векселей не связывается ни с оплатой уставного капитала банка, ни с его финансовым положением, ни с отсутствием взысканий и санкций, но в связи с тем. Что собственные векселя приравниваются к привлеченным средствам, они включаются в расчет собственных резервов. Существуют некоторые ограничения относительно порядка размещения и обращения банковских векселей (запрещается продажа последних физическим лицам; запрещается реклама банковских векселей, поскольку это есть форма долгового обязательства).

В настоящее время от коммерческих банков не требуется регистрации выпуска векселей или утверждения условий их выпуска. Действующие правила предполагают только извещение Главного территориального управления ЦБ РФ о выпуске банком векселей. В то же время, действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска и оборащения своих векселей, не противоречащие этому законодательству, что делает векселя наиболее привлекательными для банков.

Среди банковских векселей преобладают простые - call-векселя, представляющие собой одностороннее, ничем не обусловленное обязательство банка заплатить обозначенному в векселе лицу либо его приказу или правопреемнику определенную денежную сумму в установленный срок. Однако некоторые банки практикуют выпуск переводных векселей, по которым плательщиками назначаются третьи лица - должники или гаранты банка. Часто плательщиком по переводному векселю банк назначает себя самого, т.е. по существу это тот же простой вексель, но выписанный в форме переводного. Возможен и такой вариант выписки банкам переводного векселя, при котором банк является получателем средств («платите приказу банка...»).

Банки могут выпускать свои векселя, как сериями, так и в разовом порядке. Привлекательность единичного векселя в том, что условия его выпуска и обращения можно определить с учетом интересов конкретного вкладчика. Серийному выпуску векселей банки отдают явное предпочтение, поскольку в этом случае обеспечивается привлечение большого количества инвесторов и значительного объема ресурсов.

Банковский вексель - ордерная ценная бумага, и большинство банков сохраняют такую его сущность. Однако в ряде случаев при наличие определенных оговорок, допустим выпуск как именных векселей (путем внесения в них слов «не приказу»), так и векселей на предъявителя (путем предъявления банковского или предъявительского индоссамента).

Банк выбирает необходимый режим обращения векселя, исходя из тех задач, решение которых предполагается осуществить с помощью выпуска собственных векселей.

Срок платежа по векселям устанавливается банком либо в одностороннем порядке (при серийном выпуске векселей), либо по согласованию с клиентом (при единичном выпуске).

Банки в своей практике используют все известные варианты назначения сроков платежа:

· на определенную дату;

· во столько-то времени от составления;

· по предъявлении;

· во столько-то времени от предъявления.

В зависимости от способа назначения платежа в соответствии с действующим вексельным законодательством определяется и порядок вознаграждения. Если вексель выписан по предъявлении или во столько-то времени от предъявления, то в нем может быть указана процентная ставка, исходя из которой, начисляется доход на основную сумму за время, прошедшее от даты выписки векселя до даты платежа. При таком способе определения дохода векселя банки продают векселя, как правило, по номиналу. При их выкупе банком кроме номинала владельцу векселя выплачивается доход, исчисляемый исходя из указанной в нем процентной ставки. Если вексель выписан сроком на определенную дату или во столько-то времени от выписки, то сумму процентов исчисляют заранее и присоединяют к основной сумме, формируя номинальную сумму векселя. В этом случае векселя при эмиссии продаются по цене ниже номинала, т.е. со скидкой-дисконтом.

Первоначально банки стали выпускать большинство векселей с дисконтом. Доход покупателя в данном случае составляет разность между номиналом векселя и ценой его приобретения. Но в дальнейшем оказалось, что более удобным и выгодным как для них, так и для их клиентов являются процентные векселя. Привлекая средства путем выпуска векселей, коммерческие банки должны отчислять определенный процент от их суммы в Фонд обязательных резервов ЦБ РФ. Таким образом, выпуская процентный вексель, банк сразу получает в свое распоряжение сумму, эквивалентную номиналу векселя, от которой и осуществляется резервирование. При выпуске дисконтного векселя банк получает сумму меньше номинала, но обязан выполнять резервирование от полной суммы своего обязательства.

В настоящее время на рынке наибольшей популярностью пользуются краткосрочные (до трех месяцев) банковские векселя. Инвесторов привлекает возможность досрочно продать (учесть) их в банке-эмитенте. Многие банки, эмитирующие векселя, не только берут на себя обязательство учитывать свои векселя до истечения их срока, но заранее объявляют котировки, т.е. курс скупки векселей у их держателей на определенные даты. Это резко повышает ликвидность банковских векселей.

Многие банки при реализации своих векселей прибегают к услугам посредников, которые могут производить собственную котировку векселей. Посредники активно работают на вторичном рынке векселей, где, манипулируя ставками доходности и дисконта, получают достаточно высокие прибыли.

Банковские векселя пользуются устойчивым спросом. В основе успеха вексельной формы привлечения свободных финансовых ресурсов лежит привлекательность банковского векселя, как для эмитента, так и для инвестора. Банковские векселя восполняют недостаток краткосрочных высоколиквидных инструментов денежного рынка, потребность в которых растет в условиях инфляции.

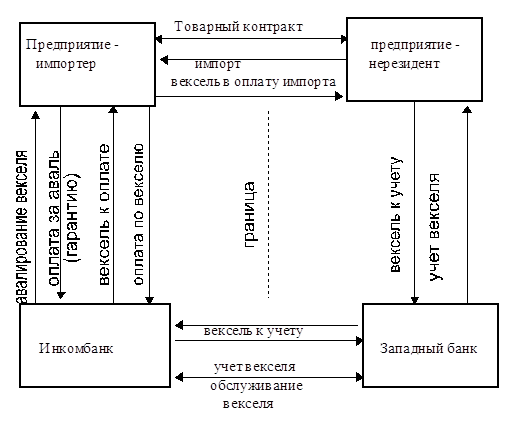

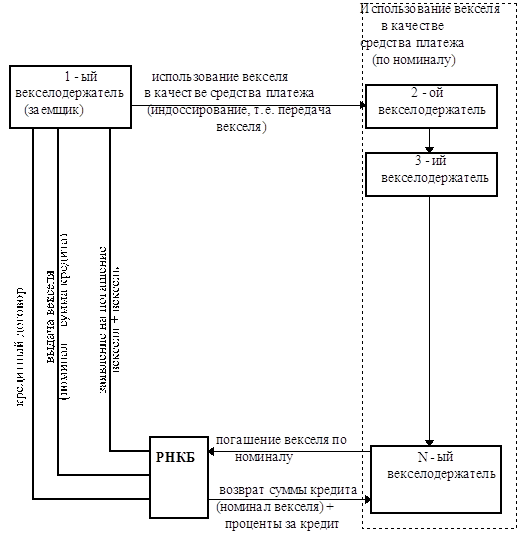

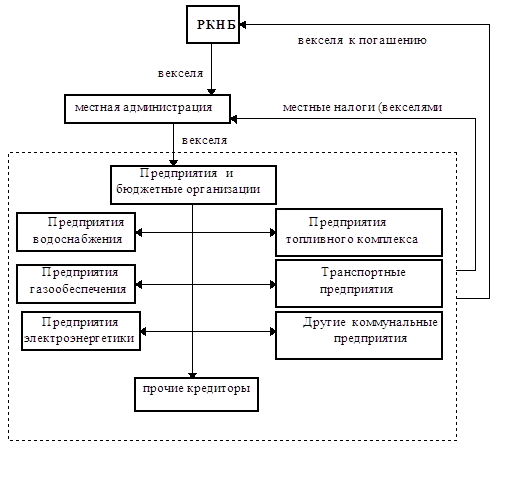

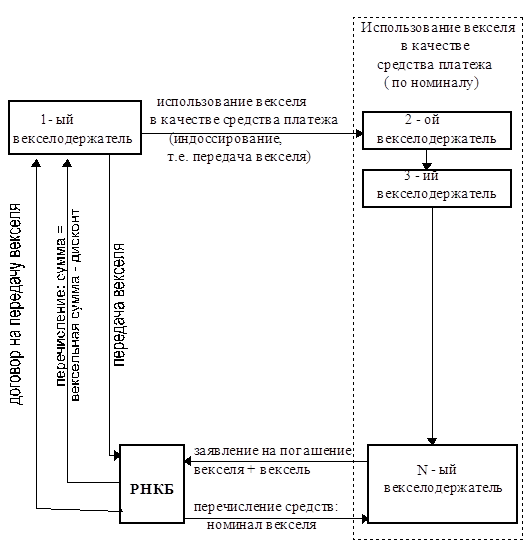

Преимущество банковских векселей заключается также и в том, что они, в отличие от депозитных сертификатов могут использоваться как платежное средство. Причем банки активно пытаются использовать эту особенность векселя выполнять функции средства обращения и платежа. Разработаны многочисленные варианты организации расчетов между предприятиями с использованием банковских векселей, в том числе в рамках СНГ.

В настоящее время предлагаются новые варианты взаиморасчетов между предприятиями с использованием банковских векселей. Они строятся на системе прямых корреспондентских отношений между банками и сводят в конечном итоге расчеты к простому клирингу. При этом достигается ускорение расчетов, снижаются их риски и потери клиентов от обесценивания денег во время расчетов.

Похожие работы

... , расходов на содержание аппарата управления и других издержек, влияющих на увеличение массы и нормы прибыли - главных факторов устойчивого положения и роста капитала банков. Статистический обзор эмиссии ценных бумаг коммерческими банками За пять лет, прошедших с момента введения обязательной регистрации всех выпусков акций в 1992 г., 1065 кредитными организациями были выпущены в обращение акции ...

... одними нормативными документами. Коммерческие банки, выпуская собственные акции и облигации, должны руководствоваться также новой редакцией Инструкции ЦБ РФ № 8 «О правилах выпуска и регистрации ценных бумаг коммерческими банками на территории Российской Федерации» от 17 сентября 1996 г. Инструкцией регламентируется эмиссия ценных бумаг, которую акционерный банк может осуществлять в трех случаях ...

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... , первых по времени зачисления. Стоимость ценных бумаг, числящихся в остатке, складывается из стоимости ценных бумаг, последних по времени зачисления. 2. Бухгалтерский учет активных операций с ценными бумагами. 2.1 Общий порядок учета активных операций с ценными бумагами в банке-инвесторе. При приобретении ценной бумаги стоимость ценной бумаги и признанных существенными затрат, связанных с ...

0 комментариев