Навигация

Основная заработная плата - представляет оплату по ставкам, тарифам и окладам;

60345

знаков

6

таблиц

2

изображения

1. Основная заработная плата - представляет оплату по ставкам, тарифам и окладам;

2. Дополнительная заработная плата – включает:

o Оплата за перевыполнение норм выработки, надбавки к тарифным ставкам и окладам, вознаграждения за выслугу лет;

o Премии, по основным результатам хозяйственной деятельности, специальные премии за выполнение особо важных заданий;

o Оплата отпусков.

Поощрительной формой материального вознаграждения являются доплаты (надбавки к тарифным ставкам, окладам). Надбавки не являются постоянным и обязательным элементом заработной платы, и цель ее стимулировать рост производительности труда и повышение качества труда.

Доплаты:

1) За работу в ночное, сверхурочное время. Другие виды доплат, которые устанавливаются законодательством. Эти доплаты распространяются на всех работников в обязательном порядке. Их размер не зависит от конечного результата труда.

2) За дополнительные результаты труда. За совмещение профессий, должностей, за увеличение объема выполняемых работ, за профессиональное мастерство, за стаж работы на предприятии и т.д. Размер этих доплат зависит от вклада каждого работника в конечный результат работы.

Различают номинальную (денежную) и реальную заработную плату. Номинальная заработная плата – оплата в принятых денежных единицах. Реальная заработная плата отражает количество материальных, культурных благ и услуг, которые может приобрести трудящийся на свою номинальную заработную плату.

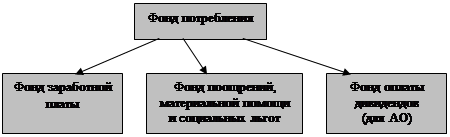

Экономическое стимулирование. Помимо материального стимулирования работники могут поощряться из других фондов. Одним из таких фондов является фонд потребления, образуемый из прибыли. По результатам итогов работы за год предприятие может из чистой прибыли создавать фонд поощрения работников. Этот фонд расходуется по сметам. По выплатам премий по итогам работы за год, единовременных выплат за достижение наилучших показателей, резервного фонда и др. (См. таблицу №4).

Моральное стимулирование имеет разные формы. Одной из форм является использование фактора свободного времени. Предприятие может изменять продолжительность основного отпуска, разделить отпуск на две части, сокращать общую продолжительность рабочего времени, предоставлять права на неполный рабочий день (неделю), предоставлять отпуска за специальный труд, который увеличивает психологическую и физическую нагрузку работника. Кроме того, предприятие может предоставлять работнику самому устанавливать график работы (скользящий, свободный график). Моральным видом стимулирования являются различные виды поощрения (путевки, грамоты и т.д.).

2. Планирование фонда заработной платы.

Планирование фонда потребления начинается с планирования фонда заработной платы. Схематично фонд потребления представлен далее. Планирование фонда заработной платы происходит одновременно с планированием других показателей хозяйственной деятельности предприятия. Планирование включает два этапа:

1. Анализ показателей фонда заработной платы;

2. Планирование показателей на предстоящий год.

На подготовительном этапе анализа рассчитываются дополнительные показатели, определяющие фонд заработной платы:

o Уровень фонда заработной платы;

o Размер изменения уровня фонда заработной платы;

o Темп изменения уровня фонда заработной платы;

o Сумма относительной экономии или перерасхода фонда заработной платы.

|

|

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

Уровень фонда заработной платы – отношение суммы фонда заработной платы к выручке от реализации умноженной на 100%. По данным Таблицы 1 плановый уровень фонда заработной платы составил 4468 тыс. руб., товарооборот – 69000 тыс. руб.

Уровень фонда заработной платы = 4468 / 69000 * 100% = 6,48%

Ожидаемый уровень фонда заработной платы = 4593 / 70120 * 100% = 6,55% (к обороту) – следовательно, имеет место перерасход фонда заработной платы.

Размер изменения уровня фонда заработной платы составляет разницу между ожидаемым уровнем и плановым уровнем фонда заработной платы.

6,55% - 6,48% = +0,07% (к обороту)

Темп изменения уровня фонда заработной платы составляет отношение размера изменения к базисному уровню фонда заработной платы умноженному на 100%.

0,07 / 6,48 * 100% = 1,08% (1,1%)

Это значит, что уровень фонда заработной платы по сравнению с планом увеличился на 1,1%.

Сумма перерасхода определяется как произведение размера изменения уровня фонда заработной платы на отчетную выручку от реализации и разделить на 100%.

0,07 * 70120 / 100% = 49 тыс. руб.

Сумма фонда заработной платы в текущем году увеличилась на 4593 – 4468 = 125 тыс. руб. Реальный же перерасход фонда заработной платы составил только 49 тыс. руб., значит, на фонд заработной платы оказали влияние факторы реального возрастания фонда заработной платы. Факторы:

o Рост численности работников;

o Рост средней заработной платы.

Фонд заработной платы можно выразить формулой:

Ф = Ч * Сз

Ф – фонд заработной платы;

Ч – среднесписочная численность работников;

Сз – средняя заработная плата на одного работника.

На численность работников оказывает влияние выручка от реализации и производительность труда.

Ч = В / П

В – выручка от реализации;

П – выручка от реализации на одного работника (производительность труда).

Ф = В / П * Сз

Следовательно, на объем фонда заработной платы оказывает влияние:

o Выручка от реализации;

o Производительность труда;

o Средняя заработная плата на одного работника.

На втором этапе анализа определяется сила действия каждого из этих факторов.

Факторы оказывают влияние на фонд заработной платы в разной степени или в сторону снижения или в сторону увеличения фонда заработной платы. Фонд заработной платы находится в прямой зависимости от численности работников и средней заработной платы на одного работника.

Ф = Ч * Сз

Чтобы определить изменение фонда заработной платы за счет изменения численности работников, необходимо среднюю заработную плату одного работника в базисном периоде умножить на изменение численности за отчетный и базисный периоды.

Чтобы определить влияние средней заработной платы, необходимо фактическую численность работников умножить на изменение средней заработной платы отчетного и базисного периодов.

Обратное влияние на фонд заработной платы оказывает производительность труда.

Измерить силу действия каждого фактора можно так же при помощи статистических методов: способом разниц или способом цепной подстановки. Способ разниц показывает абсолютное изменение показателей отчетного периода по сравнению с базисным. Способ цепной подстановки предполагает постепенную замену значений базисных показателей на отчетные.

На основе данных практического занятия фонд заработной платы в текущем году и показатели его определяющие изменялись следующим образом.

Выполнение плана по фонду заработной платы по ООО в текущем году.

| Показатели | План | Ожидаемое выполнение | Процент выполнения |

| Товарооборот, тыс. руб. | 69000 | 70120 | 101,6 |

| Фонд заработной платы, тыс. руб. | 4468 | 4593 | |

| Среднесписочная численность, чел. | 428 | 432 | 100,9 |

| Среднегодовая заработная плата, тыс. руб. | 10,4 | 10,6 | 101,8 |

| Средний оборот на одного работника, тыс. руб. | 161 | 162 | 100,6 |

Способ разниц.

На фонд заработной платы оказали влияние:

1) Рост товарооборота 70120- 69000 = 1120 тыс. руб.;

2) Рост производительности труда 162 – 161 = 1 тыс. руб.;

3) Увеличение численности 432 – 428 = 4 чел.;

4) ![]() Рост средней заработной платы 10,6 – 10,4 = 0,2 тыс. руб.

Рост средней заработной платы 10,6 – 10,4 = 0,2 тыс. руб.

Общее отклонение фонда заработной платы 4593 – 4468 = 125 тыс. руб.

При этом способе факторы, определяющие фонд заработной платы, могут быть стоимостными и количественными.

Влияние изменения численности 10,4 * 4 = 41,6 тыс. руб.

Влияние средней заработной платы 432 * 0,2 = 86,4 тыс. руб.

Для выявления факторов способом цепной подстановки необходимо сделать дополнительные расчеты. Для этого используются показатели фонда заработной платы. См. таблицу 11.

Следовательно, фонд заработной платы увеличился за счет увеличения товарооборота на 61 тыс. руб., за счет увеличения средней заработной платы на 91 тыс. руб., и сократился за счет роста производительности труда на 27 тыс. руб.

Изменение численности 61 – 27 = 34 тыс. руб. (на 34 тыс. руб. увеличился фонд заработной платы).

За тем фонд заработной платы изучается по ставкам, окладам, тарифам. Проверяется правильность их применения, определяется возможность их увеличения.

За тем изучаются премии входящие в фонд заработной платы на предмет их соответствия Положению о премировании.

За тем приступают к оценке исполнения сметы Фонда потребления.

В заключение анализа делаются выводы об экономии заработной платы, фиксируются факторы, способствующие этой экономии, которые должны быть использованы в процессе планирования.

Планирование фонда заработной платы включает:

1. Разработка проекта плана;

2. Утверждение плана и распределение плановых заданий по структурным подразделениям;

3. Разработка плана организационно-технических мероприятий по выполнению плана по фонду заработной платы.

Фонд заработной платы на плановый период может быть рассчитан несколькими способами:

Экономико-статистический. Фонд заработной платы может быть рассчитан на основе среднегодовых темпов роста, суммы фонда заработной платы за 3-5 лет предшествующих плановому периоду и соотношение этих темпов с темпами роста товарооборота, производительности труда и средней заработной платы. Сначала определяется прогнозируемый темп роста суммы заработной платы. Затем фонд заработной платы за отчетный период умножается на этот процент и делится на 100.

См. таблицу 7.

Получен общий фонд заработной платы на плановый период. Это дает возможность рассчитать штатное расписание для предприятия. См. таблица 8.

Для того чтобы выйти на запланированный фонд заработной платы необходимо численность работников по каждой категории умножить на должностной оклад и умножить на 12. Получим фонд заработной платы по основным ставкам. Однако необходимо определить и дополнительный фонд заработной платы. Для этого определяется средний удельный вес дополнительного фонда за 3-5 лет предшествующих плановому периоду. И эта величина учитывается при расчете общего фонда заработной платы. Если средний удельный вес премиального фонда составил 30%, то основной фонд 70%. Зная сумму основного фонда, делим ее на 70% и умножаем ее на 100%. Получаем фонд заработной платы на плановый период.

Остальные способы см. в учебнике.

Выручка от реализации товара, работы или услуг.

Основным показателем хозяйственной деятельности предприятия, является выручка от реализации товаров, работ и услуг. Такое название связано с наличием различных отраслей экономики, но в каждой из этих отраслей выручка от реализации – это сумма денежных средств, полученных или за реализованную продукцию, или за товары, или за выполненную работу, или за оказанную услугу.

Выручка от реализации означает, что удовлетворена какая-то общественная или личная потребность и реализована стоимость продукции, работы или услуги. А это значит, что предприятие возместило свои затраты и получило чистый доход, который направляется на формирование основных фондов.

Выручка от реализации в каждой отрасли экономики имеет свое конкретное определение. Так в промышленности – это сумма реализованной товарной продукции. В строительстве – это объем выполненных работ в стоимостном выражении. В торговле – это товарооборот. В услугах – сумма предоставленных услуг. Каждая из отраслей имеет разновидности определения выручки от реализации. Так в торговле различают:

o Оптовый товарооборот;

o Розничный товарооборот;

o Оборот предприятий общественного питания.

Оптовый товарооборот – выручка от реализации промышленными предприятиями оптовым предприятиям и оптовых предприятий розничным предприятиям.

Розничный товарооборот – выручка от реализации товаров или населению для личного потребления, или организациям для коллективного потребления.

Товарооборот предприятий общественного питания – включает выручку от реализации продукции собственного производства и выручку от реализации товаров без переработки.

В каждой отрасли хозяйства имеются особенности в определении объема выручки от реализации.

Так у промышленных предприятий сумма выручки от реализации на предстоящий период включает:

o Выручку от реализации товарной продукции и полуфабрикатов собственного производства;

o Выручку от реализации от выполненных работ и оказанных услуг промышленного или непромышленного характера.

Выручка от реализации продукции рассчитывается на основе объема реализованной продукции, исходя из действующих цен без НДС, акцизов, торговых и сбытовых надбавок, налога с продаж, по экспортной продукции – без экспортных тарифов.

НДС, налог с продаж, акцизы хотя и включаются в цену товара, но они не принадлежат предприятию и в качестве косвенных налогов сразу поступают в бюджет.

Торговые и сбытовые надбавки не являются доходом предприятия – производителя, так как это часть вновь созданной стоимости, которая уступается производителем, сбытовым предприятиям в виде торговых надбавок для возмещения их затрат и получения им прибыли.

Экспортные тарифы сразу поступают в бюджет, поэтому они тоже не учитываются в выручке от реализации предприятия.

Выручка от реализации продукции на предстоящий год может быть рассчитана по формуле:

В = Он + ТП – Ок

В – выручка от реализации продукции – планируемая сумма;

Он – остатки готовой продукции на начало планового периода;

ТП – товарная продукция, предназначенная к выпуску в планируемом периоде;

Ок – остатки нереализованной продукции на конец планового периода.

Он– берутся в объеме нереализованной товарной продукции на конец текущего года. Объем реализованной ТП определяется на основе плана выпуска продукции предприятия в натуральном выражении и предполагаемой с прогнозируемой средней цены изделий в плановом периоде. Стоимость определяется перемножением этих показателей (цена на количество). Ок – определяется исходя из среднедневной стоимости товарной продукции и нормы товарного запаса на конец периода в днях.

Товарные запасы анализируются и планируются по двум показателям: по сумме и в днях оборота. Сумма товарного запаса – стоимостное денежное выражение нереализованной продукции, товаров, услуг. Товарные запасы в днях - показывают на сколько дней имеется товарных запасов продукции, товаров, работ или услуг. Этот показатель определяется как:

ТЗв дн = Сумма ТЗ / Среднедневную выручку от реализации

По запасам продукции и товаров определяется так же показатель оборачиваемости. Оборачиваемость – время, в течение которого готовая продукция и товары находятся в сфере обращения. Оборачиваемость может рассчитываться как в днях, так и в числе оборотов. Оборачиваемость в днях равна:

ОБв дн = Средний запас продукции / Среднедневную выручку от реализации

Оборачиваемость в числе оборотов рассчитывается как отношение изучаемого периода к оборачиваемости в днях.

Пример: пусть средний запас товаров в торговом предприятии 160 тыс. руб. за квартал, выручка от реализации – 640 тыс. руб. Тогда оборачиваемость составит:

Среднедневная выручка от реализации = 640 / 90 » 7 тыс. руб.;

ОБв дн = 160 / 7 » 23 дня;

ОБв числе оборотов = 90 / 23 » 4 раза.

Розничный товарооборот имеет свою специфику планирования. План розничного товарооборота:

o План оборота по реализации;

o План товарных запасов;

o План поступления товаров.

Все показатели этих планов увязываются формулой:

Зн + П = Т + В + Зк

Зн – остатки товарных запасов на начало планового периода;

П – поступления товаров;

Т – розничный товарооборот;

В – убыль товаров в пределах норм и прочих документированных расходов (отпуск товаров на переработку);

Зк – товарные запасы на конец планового периода.

Планирование общего объема и структуры

выручки от реализации.

Планирование объема и структуры выручки от реализации включает:

1. Разработку проекта плана;

2. Утверждение плана и доведение плановых показателей до структурных показателей;

3. Разработку плана организационно-технических мероприятий по выполнению плановых показателей.

Разработка проекта плана:

В процессе составления проекта плана сначала определяется общий объем выручки от реализации, а затем ассортиментный состав. Общий объем выручки от реализации может определяться несколькими способами:

a) Экономико-статистический метод;

b) Балансовый метод;

c) Метод технико-экономических расчетов.

Экономико-статистический метод предполагает или определение цепным способом темпа прироста выручки от реализации на плановый период или использование среднегодовых темпов изменения выручки от реализации за 3-5 лет предшествующих плановому периоду.

o В первом случае используется уравнение регрессии (прямой) y = a + bt, где

у – темп прироста выручки от реализации;

t – порядковый номер года;

a, b – параметры уравнения, которые рассчитываются a = Sy / n, b = Sty / St2

n – число лет.

Для расчета темпа роста составляется следующая таблица.

Расчет темпа прироста товарооборота на планируемый год, в %.

| Годы | Порядковый номер года (отсчет от середины ряда), t | Цепные индексы прироста товарооборота, y | ty | t2 |

| Базисный | -2 | 3,5 | -7,0 | 4 |

| Первый | -1 | 3,5 | -3,5 | 1 |

| Второй | 0 | 3,7 | 0 | 0 |

| Отчетный | 1 | 3,6 | 3,6 | 1 |

| Текущий | 2 | 3,8 | 7,6 | 4 |

| Итого | 0 | 18,1 | 0,7 | 10 |

a = Sy / n = 18,1 / 5 = 3,62

b = Sty / St2 = 0,7 / 10 = 0,07

Тогда темп прироста товарооборота на планируемый год будет равен (t = 3)

у = 3,62 + 0,07 * 3 = 3,83

Следовательно, в планируемом году необходимо предусмотреть темп прироста в размере 3,83%. Если товарооборот текущего года равен 6500, то на плановый период он будет равен 6500 * 103,83 / 100 » 6750.

o Для определения среднегодовых темпов изменения используется формула средней геометрической

`x =n-1 Öan / a1 , где

n – число изучаемых лет;

an – данные текущего года;

a1 – данные базисного года.

В этом случае фактическую выручку текущего года умножают на фактический темп роста товарооборота.

Объем товарооборота также можно определить балансовым методом. Существует взаимосвязь между объемом товарооборота, покупательскими фондами населения и рыночными фондами.

Покупательские фонды населения – деньги, предназначенные для покупки товара, они определяются как разница из доходов нетоварных расходов (оплата коммунальных услуг, бытовых услуг, оплата за обучение, детский сад, театр).

Рыночные фонды – товарные фонды за минусом продукции переданной в переработку или на другие цели, то есть внерыночные фонды.

Определяющим объем товарооборота является размер покупательских фондов населения. Для того чтобы их определить и использовать при расчете проекта плана товарооборота применяется коэффициент эластичности.

Е = Iт – 1 / Iпф – 1, где

Iт – прирост товарооборота;

Iпф – прирост покупательских фондов.

Пример: пусть покупательские фонды населения за 3 года увеличиваются с 11 до 14 млн. руб., а объем розничного товарооборота, без мелкооптового, с 4 до 6 млн. руб.

Е = (6 – 4) – 1 / (14 – 11) – 1 = 0,50

Это означает, что при росте денежных доходов предназначенных для покупки товаров на 1% выручка от реализации увеличивается на 0,5%.

Если на планируемый год объем покупательских фондов увеличится до 15, то есть по сравнению с текущим годом прирост составит 7,14% (15 / 14 * 100%), тогда объем продажи товаров населению можно предусмотреть в размере 7,14 * 0,5 = 3,57. В этом случае не учтена мелкооптовая реализация, которая учитывалась в первом варианте, потому темп прироста товарооборота здесь ниже, чем по первому способу.

Этот расчет возможен в том случае, если рыночных фондов достаточно для выполнения плана товарооборота. Если товаров недостаточно, то объем товарооборота на плановый период определяется на уровне рыночных фондов товара.

Наиболее точным при планировании товарооборота является способ технико-экономических расчетов. Он предполагает использование норм и нормативов определяющих объем товарооборота. В качестве таких норм в предприятиях одинакового профиля применяется норма выработки на одного работника (товарооборот на одного работника или производительность труда) и товарооборот на один квадратный метр торговой площади. В этом случае объем товарооборота определяется как произведение или товарооборота на среднесписочную численность, или товарооборота на один квадратный метр торговой площади на число квадратных метров торговой площади.

После определения объема по реализации рассчитывается его структура. Для этого используются такие показатели:

o Численность населения;

o Потребление на душу населения;

o Объем продажи на одного человека.

Как правило, используют индексный метод.

Пример: пусть товарооборот по детским товарам в текущем году составил 374 млн. руб. В плановом году произойдет рост обслуживаемой численности населения на 2%, а потребление на душу населения увеличится на 7%. Тогда, объем реализации увеличится 102 * 107 / 100 = 109,14, то есть прирост составит 9,14%, а товарооборот в плановом году по этой группе будет равен 374 * 109,14 / 100 = 408 млн. руб.

Такие же расчеты производятся и по остальным товарным группам. Общий объем товарооборота будет равен сумме товарооборотов отдельных товарных групп.

Себестоимость продукции, работ и услуг.

Каждое предприятие имеет затраты, связанные с производством и реализацией продукции. Необходимо различать такие понятия как затраты, расходы и издержки.

Затраты – более общее понятие, которое объединяет все денежные ресурсы, затраченные в пределах общественной необходимости. Все что сверх этой потребности называется потерями.

Расходы – фактическое вложение средств в текущие операции.

Издержки – совокупность вложенных средств в хозяйственные операции предприятия.

Затраты приобретают различные определения:

1. Общественно необходимые затраты;

2. Затраты живого труда (трудовые ресурсы);

3. Затраты овеществленного труда (материальные ресурсы);

На предприятии все затраты определяются в несколько групп:

1) Затраты на воспроизводство производственных фондов;

2) Затраты на социально-культурные мероприятия;

3) Затраты на операционные расходы;

4) Затраты на производство и реализацию продукции, работы и услуги.

Затраты на воспроизводство производственных фондов включают: затраты на создание, реконструкцию, расширение и восстановление основных производственных фондов, а так же на авансирование в товарно-материальные ценности, образование денежных средств, то есть в оборотные фонды.

Предприятия имеют затраты на создание и реконструкцию основных фондов непроизводственного назначения, дошкольных детских учреждений, содержание различных клубов, лагерей, пансионатов, медицинских учреждений, которые образуют затраты на социально-культурные мероприятия.

Операционные расходы – затраты на проведение научно-исследовательских работ, на изобретательство и рационализацию, на перемещение основных фондов, на паспортизацию оборудования.

Затраты на производство и реализацию продукции, работы и услуги занимают наибольший удельный вес и они связаны с использованием производственных фондов и возмещением затрат на реализацию. Эти затраты и включаются в себестоимость.

Затраты, которые включаются в себестоимость, классифицируются по определенным признакам:

1) По способу отнесения на себестоимость;

2) По связи с объемом производства;

3) По степени однородности затрат.

В зависимости от способа отнесения в себестоимость продукции затраты подразделяются на прямые и косвенные. Прямые затраты – такие расходы, которые непосредственно связаны с производством конкретной продукции, которые прямо включаются на себестоимость этой продукции (расходы на сырье, основные материалы, покупные изделия и полуфабрикаты, заработную плату производственных рабочих). Косвенные затраты – относятся на затраты, не связанные прямо с производством продукции, они не могут прямо относиться не себестоимость. Такие затраты включаются в себестоимость при помощи специальных расчетов (расходы по содержанию и эксплуатацию оборудования, на содержание и ремонт зданий, на заработную плату вспомогательных работников, инженерно-технических работников).

В зависимости от объема производства бывают условно-постоянные и условно-переменные затраты. К условно-постоянным затратам относятся расходы на отопление, освещение помещений, амортизационные отчисления, заработная плата администрационного персонала, расходы на административно-хозяйственные нужды и т.д. Условно-переменные затраты зависят от объема производства продукции – затраты на сырье, материалы, технологическое топливо, энергию, основную заработную плату производственных рабочих и т.д.

По однородности затрат могут быть элементные и комплексные затраты. Цель группировки затрат по элементам выявить все затраты на производство продукции по видам. Комплексные затраты включают несколько элементов затрат и они определяются по экономическому назначению:

o Общезаводские, общецеховые расходы;

o Потери от брака;

o Расходы по содержанию и эксплуатации оборудования и т.д.

Различают производственную и полную себестоимость. Полная себестоимость определяется в смете затрат на производство и реализацию продукции. Расчет производится следующим образом.

Смета затрат на производство и реализацию продукции

промышленным предприятием, тыс. руб.

| Элементы затрат | Плановый год | ||

| Всего | В том числе IV квартал | ||

| 1 | Материальные затраты (за вычетом стоимости возвращенных отходов), всего | 3000 | 800 |

| В том числе | |||

| Сырье и материалы | 2880 | 770 | |

| Природное сырье | 25 | 6 | |

| Топливо | 27 | 7 | |

| Энергия | 68 | 17 | |

| 2 | Затраты на оплату труда (в % от раздела 1, 41,3%) | 1239 | 330 |

| 3 | Отчисления на социальные нужды (% от ФЗП) | 478 | 127 |

| 4 | Амортизационные отчисления основных фондов (12,7% от раздела 1) | 381 | 102 |

| 5 | Прочие затраты (5% от раздела 1) | 150 | 40 |

| 6 | Итого затрат на производство | 5248 | 1399 |

| 7 | Затраты, списанные на непроизводственные счета | 230 | 60 |

| 8 | Прирост (-, уменьшение +) остатков расходов будущих периодов | +40 | +10 |

| 9 | Прирост (-, уменьшение +) остатков незавершенного производства | +110 | +29 |

| 10 | Производственная себестоимость товарной продукции (разделы 6 – 7 – 8 – 9) | 4868 | 1300 |

| 11 | Внепроизводственные расходы | 92 | 25 |

| 12 | Полная себестоимость товарной продукции | 4960 | 1325 |

Затраты, относимые на непроизводственные счета:

o Стоимость работ по капитальному строительству и капитальному ремонту;

o Транспортные услуги, оказываемые сторонним предприятиям;

o Это стоимость научно-исследовательских работ, выполненных для сторонних организаций и т.д.

Полная себестоимость продукции отличается от себестоимости реализуемой продукции. Эту разницу можно определить, исходя их формулы реализуемой продукции.

РП = О1 + ТП – О2

О1 – остатки нереализованной продукции на начало планового периода;

ТП – товарная продукция, планируемая к выпуску;

О2 – остатки нереализованной продукции на конец периода.

Затраты на реализуемую продукцию будут равны

СРП = СО1 + СТП - СО2

Пример: если остатки нереализованной продукции по производственной себестоимости на начало года ожидается в размере 285 тыс. руб., норма запасов в днях по готовой продукции на складе – 5 дней, норма по товарам отгруженным – 15 дней, то можно рассчитать затраты на реализуемую продукцию. Для этого сначала определяется сумма О2. Она составит по готовой продукции на складе, рассчитывается как отношение полной себестоимости товарной продукции IV квартала к количеству дней за квартал и умноженному на норму, то есть 1325 / 90 * 5 = 73,6 тыс. руб. На отгруженные товары 1325 / 90 * 15 = 220,8 тыс. руб. Итого О2 по производственной себестоимости составят 294,4 тыс. руб.

Полная себестоимость реализуемой продукции будет равна

285 + 4960 – 294,4 = 4950,6 тыс. руб.

Издержки обращения, Прибыль и рентабельность см. в учебнике.

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев