Навигация

Экономика предприятия в современных условиях

117254

знака

13

таблиц

61

изображение

Overview тит. лист баланса

БАЛАНС

Форма №2

Форма №3

Форма №4

Форма №5

Ф. №5 (10)

| Утверждено приказ Министерства финансов Республик Беларусь от 20 января 2000г. №23 | |||||

| для годовой бухгалтерской отчетности на 2000 год и на 2001год | |||||

| БУХГАЛТЕРСКИЙ БАЛАНС | КОДЫ | ||||

| на 01.01.2002 г. | Форма №1 по ОКУД | 0502071 | |||

| Дата (год, месяц, число) | |||||

| Организация _______УП "МИНСКИНЖПРОЕКТ"___________________________ | по ОКЮЛП | 05881382 | |||

| Вид деятельности______проектно-изыскательские работы_____ | по ОКЭД | 74201 | |||

| Организационно-правовая форма______государственная_______________ | по ОКОПФ | 1310.1 | |||

| Орган управления___Мингорисполком______________________ | по СООУ | 13200 | |||

| Единица измерения______тыс. руб.___________________________________ | по ОКЕИ | 407 | |||

| Контрольная сумма | |||||

| Адрес___220030, г. Минск, ул. Ульяновская, д. 31_______________________________________ | |||||

| _____________________________________________________________________________________ | |||||

| Дата высылки | |||||

| Дата получения | |||||

| Срок представления | 1 апреля | ||||

| АКТИВ | Код стр. | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| I ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства (01, 02, 03) | 110 | 281,733 | 374,002 |

| Нематериальные активы (04, 05) | 120 | 3,850 | 4,722 |

| В том числе: | |||

| организационные расходы | 121 | ||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 122 | 3,850 | 4,722 |

| Незавершенные капитальные вложения (07, 08, 61) | 130 | 1,249 | 2,191 |

| Долгосрочные финансовые вложения | 140 | ||

| в том числе: | |||

| инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| ИТОГО по разделу I | 190 | 286,832 | 380,915 |

| II ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 305,836 | 534,110 |

| В том числе: | |||

| сырье, материалы и др. аналогичные ценности (10, 15, 16) | 211 | 7,994 | 8,063 |

| животные на выращивании и откорме (11) | 212 | ||

| малоценные и быстроизнашивающиеся предметы (12, 13, 15, 16) | 213 | 2,109 | 11,553 |

| затраты в незавершенном производстве (издержки обращения) (20, 21, 23, 29, 30, 44) | 214 | 161,433 | 188,929 |

| готовая продукция и товары для перепродажи (40, 41) | 215 | ||

| товары отгруженные (45) | 216 | 103,449 | 253,588 |

| расходы будущих периодов (31) | 217 | 30,851 | 71,977 |

| прочие запасы и затраты | 218 | ||

| Налоги по приобретенным ценностям | 220 | 5,192 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 46,041 | 175,393 |

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 241 | 44,725 | 86,774 |

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (78) | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | ||

| авансы выданные (61) | 245 | 1,116 | |

| прочие дебиторы | 246 | 200 | 88,619 |

| Краткосрочные финансовые вложения (56, 58) | 250 | ||

| Денежные средства | 260 | 23,856 | 38,634 |

| в том числе: | |||

| касса (50) | 261 | ||

| расчетные счета (51) | 262 | 23,856 | 38,634 |

| валютные счета (52) | 263 | ||

| прочие денежные средства (55, 56, 57) | 264 | ||

| Прочие оборотные активы | 270 | 20,987 | 51,811 |

| ИТОГО по разделу II | 290 | 396,720 | 805,140 |

| БАЛАНС (сумма строк 190+290) | 299 | 683,552 | 1,186,055 |

| ПАССИВ | Код стр. | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| III СОБСТВЕННЫЙ КАПИТАЛ | |||

| Уставный фонд (капитал) (85) | 310 | 1,950 | 1,950 |

| Резервный фонд (86) | 320 | ||

| в том числе: | |||

| резервные фонды, образованные в соответствиии с законодательством | 321 | ||

| резервные фонды, образованные в соответствиии с учредительными документами | 322 | ||

| Фонды накопления (88) | 330 | 131,564 | 214,956 |

| Прочие фонды специального назначения (88) | 340 | 249,753 | 322,986 |

| Целевые финансирование и поступления (96) | 350 | ||

| Нераспределенная прибыль (убытки) прошлых лет (87) | 360 | ||

| Нераспределенная прибыль (убытки) отчетного года (87) | 370 | ||

| ИТОГО по разделу III | 390 | 383,267 | 539,892 |

| IV ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства (92, 95) | 410 | ||

| в том числе: | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 411 | ||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 412 | ||

| прочие долгосрочные обязательства | 420 | ||

| ИТОГО по разделу IV | 490 | ||

| V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства (90, 94) | 510 | ||

| в том числе: | |||

| кредиты банков | 511 | ||

| прочие займы | 512 | ||

| Кредиторская задолженность | 520 | 246,587 | 480,490 |

| в том числе: | |||

| поставщики и подрядчики (60, 76) | 521 | 9,904 | 27,625 |

| векселя к уплате (60) | 522 | ||

| авансы полученные (64) | 523 | 178,893 | 283,448 |

| перед бюджетом (68) | 524 | 15,759 | 50,951 |

| по социальному страхованию и обеспечению (69) | 525 | 12,328 | 30,805 |

| по оплате труда (70) | 526 | 28,358 | 85,060 |

| перед дочерними и зависимыми обществами (78) | 527 | ||

| прочие кредиторы | 528 | 1,345 | 2,601 |

| Расчеты по дивидендам (75) | 530 | ||

| Длоходы будущих периодов (83) | 540 | ||

| Фонды потребления (88) | 550 | 31,908 | 143,275 |

| Резервы предстоящих расходов и платежей (89) | 560 | ||

| Прочие краткосрочные обязательства | 570 | 21,790 | 22,398 |

| ИТОГО по разделу V | 590 | 300,285 | 646,163 |

| БАЛАНС (сумма строк 390+490+590) | 599 | 683,552 | 1,186,055 |

| Утверждено приказ Министерства финансов Республик Беларусь от 20 января 2000г. №23 | |||

| для годовой бухгалтерской отчетности на 2000 год и на 2001год | |||

| Отчет о прибылях и убытках | КОДЫ | ||

| с 01.01.2001г. по 31.12.2001г. | Форма №2 по ОКУД | 0502072 | |

| Дата (год, месяц, число) | |||

| Организация _______УП "МИНСКИНЖПРОЕКТ"____________________ | по ОКЮЛП | 05881382 | |

| Вид деятельности________________________________________________ | по ОКЭД | 74201 | |

| Организационно-правовая форма______государственная______________ | по ОКОПФ | 1310.1 | |

| Орган управления___Мингорисполком________________ | по СООУ | 13200 | |

| Единица измерения______тыс. руб.________________________________ | по ОКЕИ | 407 | |

| Контрольная сумма | |||

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от реализации продукции, товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 2,028,814 | 955,615 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 1,517,307 | 691,400 |

| Коммерческие расходы | 030 | ||

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от реализации (строки 010-020-030-040) (+,-) | 050 | 511,507 | 264,215 |

| Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 1 | 4,756 |

| Прочие операционные расходы | 100 | 4,754 | |

| Внереализационные доходы | 110 | 10,768 | 2,053 |

| Внереализационные расходы | 120 | 1,675 | 1,443 |

| Прибыль (убыток) отчетного периода (строки 050+060-070+080+090-100+110-120) (+,-) | 130 | 520,601 | 264,827 |

| Налого на прибыль и иные обязательные платежи | 140 | 169,653 | 91,656 |

| Использовано прибыли | 150 | 350,948 | 173,171 |

| Нераспределенная прибыль (убыток) отчетного периода (строки 130-140-150) (+,-) | 160 | 0 | 0 |

| Утверждено приказ Министерства финансов Республик Беларусь от 20 января 2000г. №23 | |||||

| для годовой бухгалтерской отчетности на 2000 год и на 2001год | |||||

| Отчет о движении фондов и других средств | КОДЫ | ||||

| с 01.01.2001г. по 31.12.2001г. | Форма №3 по ОКУД | 0502073 | |||

| Дата (год, месяц, число) | |||||

| Организация _______УП "МИНСКИНЖПРОЕКТ"___________________________ | по ОКЮЛП | 05881382 | |||

| Вид деятельности______проектно-изыскательские работы___________ | по ОКЭД | 74201 | |||

| Организационно-правовая форма______государственная______________ | по ОКОПФ | 1310.1 | |||

| Орган управления___Мингорисполком___________________________ | по СООУ | 13200 | |||

| Единица измерения______тыс. руб.___________________________________ | по ОКЕИ | 407 | |||

| Контрольная сумма | |||||

| Наименование показателя | Код стр. | Остаток на начало года | Начислено в отчетном году | Перечислено (использовано) в отчетном году | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Уставный фонд (капитал) | 010 | 1,950 | 1,950 | ||

| Резервные фонды - всего | 020 | ||||

| в том числе: | |||||

| аммортизационный фонд | 021 | ||||

| резервный | 022 | ||||

| Нераспрееленная прибыль - всего | 030 | ||||

| Фонды накопления - всего | 040 | 131,354 | 86,735 | 3,343 | 214,956 |

| развития производства | 041 | 131,354 | 86,735 | 3,343 | 214,956 |

| жилья | 042 | ||||

| социальной сферы | 043 | ||||

| Фонды потребления - всего | 050 | 31,908 | 225,812 | 114,445 | 143,275 |

| Прочие фонды специального назначения - всего | 060 | 249,753 | 176,684 | 103,451 | 322,986 |

| фонд переоценки статей баланса | 061 | 249,753 | 176,684 | 103,451 | 322,986 |

| 062 | |||||

| 063 | |||||

| 064 | |||||

| Целевые финансирование и поступления из бюджета | 070 | ||||

| Целевые финансирование и поступления из отраслевых и межотраслевых внебюджетных фондов | 080 | ||||

| Льготы по налогам и таможенным платежам | 090 | ||||

| Прочие финансирование и поступления | 100 | ||||

| Резервы предстоящих расходов и платежей - всего | 110 | ||||

| Резерв по сомнительным долгам | 120 | ||||

| ИТОГО | 130 | ||||

| Утверждено приказ Министерства финансов Республик Беларусь от 20 января 2000г. №23 | |||||

| для годовой бухгалтерской отчетности на 2000 год и на 2001год | |||||

| Отчет о движении денежных средств | КОДЫ | ||||

| с 01.01.2001г. по 31.12.2001г. | Форма №4 по ОКУД | 0502074 | |||

| Дата (год, месяц, число) | |||||

| Организация _______УП "МИНСКИНЖПРОЕКТ"___________________________ | по ОКЮЛП | 05881382 | |||

| Вид деятельности______проектно-изыскательские работы___________ | по ОКЭД | 74201 | |||

| Организационно-правовая форма______государственная______________ | по ОКОПФ | 1310.1 | |||

| Орган управления___Мингорисполком___________________________ | по СООУ | 13200 | |||

| Единица измерения______тыс. руб.___________________________________ | по ОКЕИ | 407 | |||

| Контрольная сумма | |||||

| Наименование показателя | Код стр. | Сумма | Из нее | ||

| по текущей деятельности | по инвестиционной деятельности | по финансовой деятельности | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Остаток денежных средств на начало года | 010 | 23,856 | х | х | х |

| 2. Поступило денежных средств - всего | 020 | 2,667,791 | 2,667,791 | ||

| в том числе: | |||||

| выручка от реализации продукции, товаров, работ и услуг | 030 | 147,123 | 147,123 | х | х |

| выручка от реализации основных средств | 040 | ||||

| выручка от реализации иного имущества | 050 | 79 | 79 | ||

| авансы, полученные от покупателей (заказчиков) | 060 | 2,513,951 | 2,513,951 | х | х |

| бюджетные ассигнования и иное целевое финансирование | 070 | ||||

| безвозмездно | 080 | ||||

| кредиты, займы | 090 | ||||

| дивиденды, проценты по финанс. вложениям | 100 | х | |||

| прочие поступления | 110 | 6,638 | 6,638 | ||

| 3. Направлено денежных средств - всего | 120 | 2,653,013 | 1,277,408 | 37,518 | |

| в том числе: | |||||

| на оплату приобретенных товаров, оплату работ, услуг | 130 | 401,034 | 401,034 | ||

| на оплату труда | 140 | 966,879 | х | х | х |

| отчисления на социальные нужды | 150 | 371,208 | х | х | х |

| на выдачу подотчетных сумм | 160 | 737 | 737 | ||

| на выдачу авансов | 170 | ||||

| на оплату долевого участия в строительстве | 180 | х | х | ||

| на оплату машин, оборудования и транспортных средств | 190 | 37,518 | х | 37,518 | х |

| на финансовые вложения | 200 | х | |||

| на выплату дивидендов, процентов | 210 | х | |||

| на расчеты с бюджетом | 220 | 816,419 | 816,419 | х | |

| на оплату процентов по полученным кредитам, займам | 230 | ||||

| прочие выплаты, перечисления и т. п. | 240 | 59,218 | 59,218 | ||

| 4. Остаток ден. средств на конец отчетного периода | 260 | 38,634 | х | х | х |

| Из строки 020 поступило по наличному расчету | 270 | 17,440 | 17,440 | ||

| в том числе по расчетам: | |||||

| с юридическими лицама | 280 | ||||

| с физическими лицами | 290 | 17,440 | |||

| из них с применением: | |||||

| контрольно-кассовых аппаратов | 291 | ||||

| бланков строгой отчетности | 292 | 17,440 | |||

| Наличные денежные средства: | |||||

| поступило из банка в кассу организации | 295 | 968,396 | |||

| сдано в банк из кассы организации | 296 | 18,220 | |||

| Утверждено приказ Министерства финансов Республик Беларусь от 20 января 2000г. №23 | |||||

| для годовой бухгалтерской отчетности на 2000 год и на 2001год | |||||

| Приложение к бухгалтерскому балансу | КОДЫ | ||||

| с 01.01.2001г. по 31.12.2001г. | Форма №5 по ОКУД | 0502075 | |||

| Дата (год, месяц, число) | |||||

| Организация _______УП "МИНСКИНЖПРОЕКТ"___________________________ | по ОКЮЛП | 05881382 | |||

| Вид деятельности______проектно-изыскательские работы______________ | по ОКЭД | 74201 | |||

| Организационно-правовая форма______государственная________________ | по ОКОПФ | 1310.1 | |||

| Орган управления___Мингорисполком______________________________ | по СООУ | 13200 | |||

| Единица измерения______тыс. руб._____________________________________ | по ОКЕИ | 407 | |||

| Контрольная сумма | |||||

| 1. Движение заемных средств | |||||

| Наименование показателя | Код стр. | Остаток на начало года | Получено | Погашено | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Долгосрочные кредиты банков | 110 | ||||

| в том числе не погашенные в срок | 111 | ||||

| Прочие долгосрочные займы | 120 | ||||

| в том числе не погашенные в срок | 121 | ||||

| Краткосрочные кредиты банков | 130 | ||||

| в том числе не погашенные в срок | 131 | ||||

| Кредиты банков для работников | 140 | ||||

| Прочие краткосрочные займы | 150 | ||||

| в том числе не погашенные в срок | 151 | ||||

| 2. Дебиторская и кредиторская задолженность | |||||

| Наименование показателя | Код стр. | Остаток на начало года | Возникло обязательств | Погашено обязательств | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дебиторская задолженность | |||||

| краткосрочная | 210 | 46,041 | 1,091,396 | 962,044 | 175,393 |

| в том числе просроченная | 211 | ||||

| долгосрочная | 220 | ||||

| в том числе просроченная | 221 | ||||

| из стр. 220 задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 222 | ||||

| Кредиторская задолженность: | |||||

| краткосрочная | 230 | 246,587 | 5,608,762 | 5,374,859 | 480,490 |

| в том числе просроченная | 231 | ||||

| долгосрочная | 240 | ||||

| в том числе просроченная | 241 | ||||

| из стр. 240 задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 242 | ||||

| Обеспечения: | |||||

| полученные | 250 | ||||

| в том числе от третьих лиц | 251 | ||||

| выданные | 260 | ||||

| в том числе от третьих лиц | 261 | ||||

| Форма 0502075, с.2 | |||||

| 3. Амортизируемое имущество | |||||

| Наименование показателя | Код стр. | Остаток на начало года | Поступило (введено) | Выбыло | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. ОСНОВНЫЕ СРЕДСТВА | |||||

| Здания | 310 | 315,684 | 96,505 | 412,189 | |

| Сооружения | 311 | ||||

| Передаточные устройства | 312 | ||||

| Машины и оборудование | 313 | 270,664 | 109,849 | 3,191 | 377,322 |

| Транспортные средства | 314 | ||||

| Инструмент, производственный и хозяйственный инвентарь и принадлежности | 315 | 17,228 | 11,484 | 28,712 | |

| Рабочий скот | 316 | ||||

| Продуктивный скот | 317 | ||||

| Многолетние насаждения | 318 | ||||

| Другие виды основных средств | 319 | 165 | 4,695 | 4,860 | |

| Итого (сумма строк 310-319) | 320 | 603,741 | 222,533 | 3,191 | 823,083 |

| в том числе: | |||||

| производственные | 321 | 603,741 | 222,533 | 3,191 | 823,083 |

| непроизводственные | 322 | ||||

| II. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ | |||||

| Права на объекты интелектуальной собственности | 330 | ||||

| в том числе: | |||||

| объекты авторских и смежных прав | 331 | ||||

| объекты права промышленнй собственности | 332 | ||||

| Права на пользование природными ресурсами | 340 | ||||

| Организационные расходы | 350 | ||||

| Деловая репутация организации | 360 | ||||

| Прочие | 369 | 6,109 | 5,983 | 3,583 | 8,509 |

| Итого (сумма строк 330+340+350+360+369) | 370 | 6,109 | 5,983 | 3,583 | 8,509 |

| III. МАЛОЦЕННЫЕ И БЫСТРОИЗНАШИВАЮЩИЕСЯ ПРЕДМЕТЫ - итого | 380 | 4,539 | 37,519 | 21,006 | 21,052 |

| в том числе: | |||||

| на складе | 381 | 991 | 18,710 | 18,889 | 812 |

| в эксплуатации | 382 | 3,548 | 18,809 | 2,117 | 20,240 |

| СПРАВКА К РАЗДЕЛУ 3 | |||||

| Наименование показателя | код | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | ||

| Из строки 321, графы 3 и 6: | |||||

| передано в аренду - всего | 385 | 76,195 | 78,240 | ||

| в том числе: | 76,195 | 78,240 | |||

| здания | 386 | ||||

| сооружения | 387 | ||||

| переведено на консервацию | 390 | ||||

| Износ амортизируемого имущества: | |||||

| нематериальных активов | 391 | 2,259 | 3,787 | ||

| основных средств - всего | 392 | 322,008 | 449,081 | ||

| в том числе: | |||||

| зданий и сооружений | 393 | 190,312 | 253,014 | ||

| машин, оборудования, транспортных средств | 394 | 127,040 | 187,211 | ||

| других | 395 | 4,656 | 8,856 | ||

| малоценных и быстроизнашивающихся предметов | 396 | 2,430 | 9,499 | ||

| Справочно: | |||||

| Результат по индексации в связи с переоценкой | |||||

| основных средств: | |||||

| первоначальной (восстановительной) стоимости | 397 | 383,838 | 175,742 | ||

| Форма 0502075, с.3 | |||||

| Наименование показателя | код | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | ||

| износа | 398 | 213,486 | 103,451 | ||

| Имущество, находящееся в залоге | 400 | ||||

| Торговая наценка (скидка) | 401 | ||||

| 4. Движение средств финансирования долгосрочных инвестиций и финансовых вложений | |||||

| Наименование показателя | Код стр. | Остаток на начало года | Начислено (образовано) | Использовано | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Собственные средства организации - всего | 410 | 338582 | 294392 | 184558 | 448416 |

| в том числе: | |||||

| амортизационный фонд | 411 | 0 | 25,863 | 25,863 | 0 |

| износ нематериальных активов | 412 | 5,110 | 5,110 | ||

| фонд накопления | 413 | 88,829 | 86,735 | 103,451 | 322,986 |

| прибыль, остающаяся в распоряжении организации | 414 | ||||

| прочие | 415 | 249,753 | 176,684 | 103,451 | 322,986 |

| Привлеченные средства - всего | 420 | ||||

| в том числе: | |||||

| кредиты банков | 421 | ||||

| заемные средства других организаций | 422 | ||||

| долевое участие в строительстве | 423 | ||||

| из бюджета | 424 | ||||

| из внебюджетных фондов | 425 | ||||

| льготы по налогам и таможенным платежам | 426 | ||||

| прочие | 427 | ||||

| Всего собственных и привлеченных средств (сумма строк 410 и 420) | 430 | 338,582 | 294,392 | 184,558 | 448,416 |

| Справочно: | |||||

| Незавершенные капитальные вложения | 440 | 1,249 | 42,712 | 41,770 | 2,191 |

| Инвестиции в дочерние общества | 450 | ||||

| Инвестиции в зависимые общества | 460 | ||||

| 5.Финансовые вложения | |||||

| Наименование показателя | Код стр. | Долгосрочные | Краткосрочные | ||

| на начало года | на конец года | на начало года | на конец года | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Паи и акции других организаций | 510 | ||||

| Облигации и другие долговые обязательства | 520 | ||||

| Предоставленные займы | 530 | ||||

| Прочие | 540 | ||||

| Справочно: | |||||

| По рыночной стоимости облигации и другие ценные бумаги | 550 | ||||

| 6. Затраты, произведенные организацией | |||||

| Наименование показателя | Код стр. | За отчетный год | За предыдущий год | ||

| 1 | 2 | 3 | 4 | ||

| Материальные затраты | 610 | 147,096 | 65,383 | ||

| Затраты на оплату труда | 620 | 1,038,926 | 527,273 | ||

| Отчисления на социальные нужды | 630 | 409,286 | 203,054 | ||

| Амортизация основных средств | 640 | 25,863 | 10,708 | ||

| Прочие затраты | 650 | 73,769 | 38,269 | ||

| Итого по элементам затрат | 660 | 1,694,940 | 844,687 | ||

| Из общей суммы затрат отнесено на непроизводственные счета | 661 | ||||

| Форма 0502075, с.4 | |||||

| 7. Расшифровка отдельных прибылей и убытков | |||||

| Наименование показателя | Код стр. | За отчетный год | За предыдущий год | ||

| прибыль | убыток | прибыль | убыток | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании | 710 | 6,185 | 3 | ||

| Прибыль (убыток) прошлых лет | 720 | 520,601 | 264,827 | ||

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | 730 | ||||

| Курсовые разницы по операциям в иностранной валюте | 740 | 46 | |||

| Дотация из бюджета на покрытие убытков, разницы в ценах и т. п. | 750 | ||||

| 760 | |||||

| 770 | |||||

| 8. Социальные показатели | |||||

| Наименование показателя | Код стр. | Причитается по расчету | Израсходовано | Пречислено в фонды | |

| 1 | 2 | 3 | 5 | 6 | |

| Отчисления на социальные нужды: | |||||

| в Фонд социальной защиты населения | 810 | 411,784 | 22,011 | 371,296 | |

| в Фонд занятости | 820 | 0 | 0 | ||

| Среднесписочная численность работников | 850 | 315 | |||

| Денежные выплаты и поощрения, не связанные с производством продукции, выполнением работ, оказанием услуг | 860 | 114,445 | |||

| Доходы по акциям и вкладам в имущество организации | 870 | ||||

| 9. Справка о наличии ценностей, учитываемых на забалансовых счетах | |||||

| Наименование показателя | Код стр. | На начакло года | На конец года | ||

| 1 | 2 | 3 | 4 | ||

| Арендованные основные средства (001) | 910 | ||||

| в том числе по лизингу | 911 | ||||

| Товарно-материальные ценности, принятые на ответственное хранение (002) | 920 | ||||

| Материалы, принятые на переработку (003) | 930 | ||||

| Товары, принятые на комиссию (004) | 940 | ||||

| Оборудование, принятое для монтажа (005) | 950 | ||||

| Бланки строгой отчетности (006) | 960 | 1 | 3 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 970 | ||||

| Износ жилищного фонда (014) | 980 | ||||

| Износ объектов внешнего благоустройства и других аналогичных объектов (015) | 990 | ||||

| Полученные в аренду нематериальные активы (012) | 991 | ||||

| обеспечения обязательств и платежей полученные (008_ | 992 | ||||

| Тех. литература (016) | 993 | 313 | 313 | ||

| Форма 0502075, с.5 | ||||

| 10. Справка о платежах в бюджет и внебюджетные фонды | ||||

| Наименование показателя | Код стр. | Причитается по расчету | Израсходовано | Пречислено в бюджет и фонды |

| 1 | 2 | 3 | 4 | 5 |

| Налог на недвижимость | 1010 | 2876 | 2876 | |

| налог на прибыль (доходы) | 1011 | 149,284 | 132,491 | |

| Налог на добавленную стоимость | 1012 | 376,790 | 0 | 466,238 |

| Акцизы | 1013 | |||

| Вексельный сбор | 1014 | 0 | 0 | 0 |

| Экспортные и импортные таможенные пошлины | 1015 | |||

| Платежи за землю | 1016 | 1,222 | 1,222 | |

| Чрезвычайный налог | 1017 | 52,813 | 51,140 | |

| Экологический налог | 1018 | 0 | 0 | |

| Подоходный налог с граждан | 1019 | 127,808 | 122,777 | |

| Дорожный фонд | 1020 | 0 | 1,019 | |

| Фонд поддержки производителей сельскохозяйственной продукции и продовольствия | 1021 | 44,280 | 38,112 | |

| Ведомственный жилой фонд | 1022 | 52,021 | 46,260 | |

| Местные налоги и сборы | 1023 | 17,493 | 15,679 | |

| прочие налоги и сборы | 1024 | 246 | 192 | |

| Экономические санкции | 1025 | |||

| Сбор на содержание детских дошкольных учреждений | 1026 | 0 | ||

| Инновационный фонд | 1027 | 1,795 | 1,760 | |

| 1028 | 26,661 | 25,494 | ||

| 1029 | ||||

| Жилищно-инвестиционные фонды | 1030 | |||

| Фонд стабилизации с/х продукции | 1031 | |||

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 4

ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ 7

ОСНОВНЫЕ ПОКАЗАТЕЛИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 16

ФОРМЫ ОПЛАТЫ ТРУДА 39

ПОЛОЖЕНИЕ ОБ ОПЛАТЕ ТРУДА РАБОТНИКОВ ГПИ «МИНСКИНЖПРОЕКТ» 50

СОСТАВ И ЧИСЛЕННОСТЬ РАБОТАЮЩИХ УП «МИНСКИНЖПРОЕКТ», ТАРИФНЫЕ КОЭФФИЦИЕНТЫ, ГОДОВОЙ ФОНД ЗАРАБОТНОЙ ПЛАТЫ 53

ОХРАНА ТРУДА 58

ЗАКЛЮЧЕНИЕ 60

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕВ соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Целью данной преддипломной практики является закрепление теоретических знаний и приобретение практических навыков по организации и оплате труда на УП «Минскинжпроект» в современных условиях. Необходимо проанализировать действующие системы и формы оплаты труда, выяснить их недостатки. Также необходимо составить организационную структуру управления, выявить принципы деления структуры, выполняемые функции, преимущества и недостатки структуры.

ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯКоммунальное проектно-изыскательское Унитарное предприятие «Минскинжпроект», основанное на праве хозяйственного ведения, создано на основании постановления Совета Министров БССР от 12 декабря 1974 года №349.

Учредителем УП «Минскинжпроект» является Минский городской исполнительный комитет.

Имущество УП является коммунальной собственностью Минского городского исполнительного комитета и закрепляется за Унитарным предприятием на праве хозяйственного ведения.

Органом государственного управления Унитарным предприятием является комитет архитектуры, градостроительства и землеустройства Мингорисполкома.

УП является юридическим лицом, имеет в хозяйственном ведении обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде, иметь самостоятельный баланс, расчетный, валютный и другие счета в учреждении банков, печать установленного образца, бланки.

Цели и предмет УП «Минскинжпроект»:

УП создано с целью получения прибыли.

Предметом деятельности является выполнение полного комплекса проектно-изыскательских работ на строительство, реконструкцию, расширение и капитальный ремонт инженерных сетей и сооружений городской инфраструктуры.

В соответствии с целями и предметом деятельности УП осуществляет следующие виды деятельности:

Обработка данных с применением программного обеспечения потребителя или собственного обеспечения;

Разработка базы данных;

Хранение данных;

Деятельность в области архитектуры, инженерная и техническая деятельность, связанная с гражданским строительством;

Разработка проектов санитарной техники, контроль за загрязнением окружающей среды, борьбы с шумом;

Деятельность библиотек и архивов и т.д.

Отдельными видами деятельности, перечень которых определяется законодательством, УП может заниматься только на основании лицензии.

УП вправе осуществлять только виды экономической деятельности, указанные в настоящем Уставе.

Устав «Минскинжпроект» зарегистрирован решением Мингорисполкома № 718 от 22.06. 2000 года.

УП «Минскинжпроект» имеет следующие лицензии:

№ГП-35 – на осуществление функций генерального проектировщика;

№136 – на осуществление проектно-изыскательских работ для строительства объектов жилищно-гражданского и производственного назначения;

№К-738 – на топографическую съемку;

№У-739 – на инженерно-геодезические работы по исполнительным съемкам инженерных сетей и сооружений.

Управление УП «Минскинжпроект»:

Органом управления является директор, который назначается на должность и освобождается от должности комитетом архитектуры.

Руководитель УП:

Действует без доверенности от имени УП;

Организует работу УП;

Утверждает организационно-штатную структуру УП;

Назначает и освобождает от должности своих заместителей и главного бухгалтера;

Нанимает и увольняет работников в соответствии с законодательством о труде РБ;

Заключает договоры от имени УП;

Выдает доверенности, открывает в банках расчетный, валютный и др. счета;

Издает приказы и дает указания, обязательные для всех работников;

Определяет формы, системы и размеры оплаты труда работников;

В пределах. Установленных законодательством распоряжается имуществом, и несет ответственность за сохранность имущества и его эффективное использование и т.д.

Руководитель УП несет ответственность за результаты работы УП. Руководитель обязан по требованию учредителя возместить убытки, причиненные им УП.

Организация деятельности УП:

УП самостоятельно организует свою деятельность исходя из необходимости производства продукции.

Отношения УП с юридическими и физическими лицами строятся на основе договоров.

УП реализует свою продукцию по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством РБ, - по ценам и тарифам, регулируемым государством.

Прибыль УП, после уплаты налогов и других платежей в бюджет (чистая прибыль) остается в полном распоряжении.

Оставшаяся часть прибыли используется по следующим направлениям:

В фонд развития производства – 50 %;

В фонд социального развития 50 %.

Учет, отчетность и контроль за деятельностью УП.

УП осуществляет оперативный и бухгалтерский учет результатов деятельности, представляет в установленном порядке статистическую отчетность, а также оперативную информацию о результатах финансово-хозяйственной деятельности уполномоченному органу или учредителю.

За непредоставление и искажение государственной отчетности, нарушение сроков ее предоставления должностные лица УП несут установленную законодательством ответственность.

Ревизия деятельности УП производится в порядке, установленном законодательством.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ

Типы структур управления организациями

В современной теории менеджмента выделяются два типа управления организациями: бюрократический и органический. Они построены на принципиально различных основаниях и имеют специфические черты, позволяющие выявлять сферы их рационального использования и перспективы дальнейшего развития.

Исторически первым сформировался бюрократический тип. Соответствующую концепцию подхода к построению организационных структур разработал в начале XX столетия немецкий социолог Макс Вебер. Он предложил нормативную модель рациональной бюрократии, кардинальным образом менявшую ранее действовавшие системы коммуникации, отчетности, оплаты труда, структуры работы, отношений на производстве. В основе этой модели - представление о предприятиях как об "организованных организациях", предъявляющих жесткие требования как к людям, так и структурам, в рамках которых они действуют. Ключевые концептуальные положения нормативной модели рациональной бюрократии таковы:

четкое разделение труда, использование на каждой должности квалифицированных специалистов;

иерархичность управления, при которой нижестоящий уровень подчиняется и контролируется вышестоящим;

наличие формальных правил и норм, обеспечивающих однородность выполнения менеджерами своих задач и обязанностей;

дух формальной обезличенности, характерной для выполнения официальными лицами своих обязанностей;

осуществление найма на работу в соответствии с квалификационными требованиями к данной должности, а не с субъективными оценками.

Главные понятия бюрократического типа структуры управления - рациональность, ответственность и иерархичность. Сам Вебер считал центральным пунктом концепции исключение смещения "человека" и "должности", ибо состав и содержание управленческих работ должны определяться исходя из потребностей организации, а не людей в ней работающих. Четко сформулированные предписания по каждой работе (что необходимо делать и какими приемами) не оставляет места для проявления субъективизма и индивидуального подхода. В этом принципиальное отличие бюрократической структуры от исторически предшествовавшей ей общинной, где главная роль отводилась партнерству и мастерству.

Бюрократические структуры управления показали свою эффективность, особенно в крупных и сверхкрупных организациях, в которых необходимо обеспечивать слаженную четкую работу больших коллективов людей, работающих на единую цель. Эти структуры позволяют мобилизовать человеческую энергию и кооперировать труд людей при решении сложных проектов, в массовом и крупносерийном производстве. Однако им присущи недостатки, особенно заметные в контексте современных условий и задач экономического развития. Очевидно прежде всего, что бюрократический тип структуры не способствует росту потенциала людей, каждый из которых использует только ту часть своих способностей, которая непосредственно требуется по характеру выполняемой работы. Ясно также: коль скоро вопросы стратегии и тактики развития организации решаются лишь на высшем уровне, а все остальные уровни заняты исключительно исполнением "спускаемых сверху" решений, теряется общий управленческий интеллект (который рассматривается сегодня как важнейший фактор эффективного управления).

Еще один изъян структур бюрократического типа - невозможность с их помощью управлять процессом изменений, направленных на совершенствование работы. Функциональная специализация элементов структуры приводит к тому, что их развитие характеризуется неравномерностью и различной скоростью. В результате возникают противоречия между отдельными частями структуры, несогласованностью в их действиях и интересах, что замедляет прогресс в организации.

Второй упомянутый - органический - тип структур управления имеет сравнительно недолгую историю и возник как антипод бюрократической организации, модель которой перестала удовлетворять многие предприятия, испытывающие необходимость в более гибких и адаптированных структурах. Новый подход отвергает представление об эффективности организации как "организованной" и работающей с четкостью часового механизма; напротив, считается, что эта модель проводить радикальные изменения, обеспечивающие приспособляемость организации к объективным требованиям реальной действительности. Исследователи этой проблемы подчеркивают: постепенно вырисовывается иной тип организации, в которой импровизация ценится выше, чем планирование; которая руководствуется возможностями гораздо больше, чем ограничениями, предпочитает находить новые действия, а не цепляться за старые; которая больше ценит дискуссии, чем успокоенность, и поощряет сомнения и противоречия, а не веру.

В исходном определении органического типа структуры подчеркивались такие ее принципиальные отличия от традиционной бюрократической иерархии, как более высокая гибкость, меньшая связанность правилами и нормами, использование в качестве базы групповой организации труда. Дальнейшие разработки позволили существенно дополнить перечень свойств, характеризующих органический тип структуры управления. Речь идет о следующих чертах.

Во-первых, решения принимаются на основе обсуждения, а не базируются на авторитете, правилах или традициях.

Во-вторых, обстоятельствами, которые принимаются во внимание при обсуждении проблем, являются доверие, а не власть, убеждение, а не команда, работа на единую цель, а не ради исполнения должностной инструкции.

В-третьих, главные интегрирующие факторы - миссия и стратегия развития организации.

В-четвертых, творческий подход к работе и кооперация базируются на связи между деятельностью каждого индивида и миссией.

В-пятых, правила работы формулируются в виде принципов, а не установок.

В-шестых, распределение работы между сотрудниками обусловливается не их должностями, а характером решаемых проблем.

В-седьмых, имеет место постоянная готовность к проведению в организации прогрессивных изменений.

Рассматриваемый тип структуры предполагает существенные изменения отношений внутри организации: отпадает необходимость в функциональном разделении труда, повышается ответственность каждого работающего за общий успех.

Реальный переход к органическому типу структуры управления требует серьезной подготовительной работы. Прежде всего, компании принимают меры к расширению участия работающих в решении проблем организации (путем обучения, повышения уровня информированности, заинтересованности и т.п.), ликвидируют функциональную обособленность, развивают информационные технологии, радикально пересматривают характер взаимоотношений с другими компаниями (вступая сними в союзы или образуя виртуальные компании, где реализуются партнерские отношения).

Необходимо отметить, что органический тип структуры управления находится лишь в начальной фазе своего развития, и в "чистом" виде его используют пока немногие организации. Но элементы этого подхода к структуре управления получили довольно широкое распространение, особенно в тех компаниях, которые стремятся приспособится к динамично меняющейся среде.

Виды организационных структур управления

Организационная структура аппарата управления - форма разделения труда по управлению производством. Каждое подразделение и должность создаются для выполнения определенного набора функций управления или работ. Для выполнения функций подразделения их должностные лица наделяются определенными правами на распоряжения ресурсами и несут ответственность за выполнение закрепленных за ним функций.

Схема организационной структуры управления отражает статическое положение подразделений и должностей и характер связи между ними.

Различают связи:

линейные (административное подчинение);

функциональные (по сфере деятельности без прямого административного подчинения);

межфункциональные, или кооперационные (между подразделениями одного и того же уровня).

В зависимости от характера связей выделяются несколько основных типов организационных структур управления:

линейная;

функциональная;

линейно-функциональная;

матричная;

дивизиональная;

множественная.

В линейной структуре управления каждый руководитель обеспечивает руководство нижестоящими подразделениями по всем видам деятельности.

Она основывается на принципе единства распределения поручений, согласно которому право отдавать распоряжения имеет только вышестоящая инстанция. Соблюдение этого принципа должно обеспечивать единство управления. Такая организационная структура образуется в результате построения аппарата управления из взаимоподчинённых органов в виде иерархической лестницы, т.е. каждый подчинённый имеет одного руководителя, а руководитель имеет несколько подчинённых. Два руководителя не могут непосредственно связываться друг с другом, они должны это сделать через ближайшую вышестоящую инстанцию. Такую структуру часто называют однолинейной.

Преимуществами такой структуры можно назвать:

Простое построение

Однозначное ограничение задач, компетенции, ответственности

Жесткое руководство органами управления

Оперативность и точность управленческих решений

Недостатки:

Затруднительные связи между инстанциями

Концентрация власти в управляющей верхушке

Сильная загрузка средних уровней управления

Линейная структура управления используется мелкими и средними фирмами, осуществляющими несложное производство, при отсутствии широких кооперационных связей между предприятиями.

Функциональная организационная структура реализует тесную связь административного управления с осуществлением функционального управления.

Основана на создании подразделений для выполнения определённых функций на всех уровнях управления. К таким функциям относят исследования, производство, сбыт, маркетинг и т.д. Здесь с помощью директивного руководства могут быть соединены иерархически нижние звенья управления с различными более высокими звеньями управления. Передача поручений, указаний и сообщений осуществляется в зависимости от вида поставленной задачи.

Такую организационную структуру называют многолинейной.

Функциональная структура управления производством нацелена на выполнение постоянно повторяющихся рутинных задач, не требующих оперативного принятия решений. Функциональные службы обычно имеют в своём составе специалистов высокой квалификации, выполняющих в зависимости от возложенных на них задач конкретные виды деятельности.

К преимуществам такой структуры можно отнести:

Сокращение звеньев согласования

Уменьшение дублирования работ

Укрепление вертикальных связей и усиление контроля за деятельностью нижестоящих уровней

Высокая компетентность специалистов, отвечающих за выполнение конкретных функций

К недостаткам:

Неоднозначное распределение ответственности

Затруднённая коммуникация

Длительная процедура принятия решений

Возникновение конфликтов из-за несогласия с директивами, так как каждый функциональный руководитель ставит свои вопросы на первое место.

В этой структуре нарушен принцип единоначалия и затруднена кооперация.

Линейно-функциональная структура - ступенчатая иерархическая. При ней линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления.

Основу линейно-функциональной структуры составляет "шахтный" принцип построения и специализация управленческого персонала по функциональным подсистемам организации.

По каждой подсистеме формируются "иерархия" служб ("шахта"), пронизывающая всю организацию сверху донизу. Результаты работы любой службы аппарата управления оцениваются показателями, характеризующими реализацию ими своих целей и задач.

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом. В то же время выявились и существенные недостатки, среди которых в первую очередь отмечают следующие: невосприимчивость к изменениям, особенно под воздействием научно-технического и технологического прогресса; закостенелость системы отношений между звеньями и работниками аппарата управления, обязанными строго следовать правилам и процедурам; медленную передачу и переработку информации из-за множества согласований (как по вертикали, так и по горизонтали); замедление прогресса управленческих решений.

Иногда такую систему называют штабной, так как функциональные руководители соответствующего уровня составляют штаб линейного руководителя.

Дивизиональная (филиальная структура). Дивизионы (филиалы) выделяются или по области деятельности или географически.

Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся не руководители функциональных подсистем, а управляющие производственными отделениями. Структурирование организации по отделениям производится, как правило, по одному из трех критериев: по видам выпускаемой продукции или предоставляемых услуг (продуктовая специализация), по ориентации на те или иные группы потребителей (потребительская специализация), по обслуживаемым территориям (территориальная или региональная специализация). Такой подход обеспечивает более тесную связь с потребителями и рынком, существенно ускоряя реакцию организации на изменения, происходящие во внешней среде.

Мировая практика показала: с введением дивизиональных принципов структура управления организацией (и входящими в нее отделениями) в основе своей остается линейно-функциональной, но одновременно усиливается ее иерархичность, то есть управленческая вертикаль. В результате существенно уменьшается нагрузка на верхний эшелон управления, который сосредоточивается на стратегическом менеджменте организации в целом. В то же время отделения, обретающие оперативно-хозяйственную самостоятельность, начинают работать как "центры прибыли", активно использующие предоставленную им свободу для повышения эффективности своей деятельности.

И все же в целом структура управления оказывается усложненной, прежде всего за счет промежуточных (средних) уровней менеджмента, созданных для координации работы различных отделений. Дублирование функций управления на разных уровнях в конечном счете вело к росту затрат на содержание управленческого аппарата.

Матричная структура характерна тем, что исполнитель может иметь двух и более руководителей (один - линейный, другой - руководитель программы или направления).

Может быть охарактеризована как "решетчатая" организация, построенная на основе принципа двойного подчинения исполнителей: с одной стороны, непосредственному руководителю функционального подразделения, которое предоставляет персонал и другие ресурсы руководителю проекта (или целевой программы), с другой, - руководителю временной группы, который наделен необходимыми полномочиями и несет ответственность за сроки, качество и ресурсы. При такой организации руководитель проекта взаимодействует с двумя группами подчиненных: с членами проектной группы и с другими работниками функциональных подразделений, подчиняющимися ему временно и по ограниченному кругу вопросов (причем сохраняется их подчинение непосредственным руководителям подразделений - отделов, служб).

Переход к матричным структурам охватывает не всю организацию, а лишь ее часть, причем успех здесь в значительной мере зависит от того, в какой степени руководители проектов обладают профессиональными качествами менеджеров и способны выступить в проектной группе в роли лидеров. Масштабы применения матричных структур в организациях довольно значительны, что говорит об их эффективности, хотя система двойного (а в ряде случаев даже множественного) подчинения вызывает немало проблем с управлением персоналом и его эффективным использованием.

Такая схема давно применялась в управлении НИОКР, а сейчас широко применяется в фирмах, ведущих работу по многим направлениям. Она все более вытесняет из применения линейно-функциональную.

Множественная структура объединяет различные структуры на разных ступенях управления. Например, филиальная структура управления может применяться для всей фирмы, а в филиалах - линейно-функциональная или матричная.

На предприятии существует 14 отделов, которые выполняют следующие функции:

Производственно-плановый отдел (ППО) оформляет договорные отношения с заказчиками на выполнение проектно-изыскательских работ. Подготавливает акты и справки по ежемесячному выполнению объемов работ отделами.

Бухгалтерия отражает все текущие финансовые операции на предприятии, составляет годовой баланс, контролирует обороты средств.

Технический отдел (ТО) контролирует и осуществляет нормативно-техническую работу по правильности применения строительных норм и правил в проектировке и разработке сметной части документации.

Отдел механизации и выпуска проектов (МПиВП) отвечает за своевременность размножения как графической, текстовой и сметной частей проектной документации и передача заказчику.

В хозяйственный отдел (ХО) предприятия входит персонал по охране и обслуживанию здания.

Отдел водопровода и канализации (ВиК) занимается разработкой под руководством ГИП проектно-сметной документации на инженерные сети: вода, хозяйственно-бытовая канализация и ливневая канализация.

Строительный отдел (СО) под руководством ГИПов и ГАПов осуществляет проектно-сметную документацию на объемные сооружения улично-дорожной сети (мосты, путепроводы, переходы, диспетчерские пункты).

Электротехнический отдел (ЭЛО) под руководством ГИПов разрабатывает раздел проектов по энергообеспечению, линейные сети (уличное освещение, телефон, контактная сеть троллейбусов), т. е. обеспечением объектов уличной сети.

Сектор ПОС (проекты - организации - строительство) является неотъемлемой частью проектно-сметной документации, который обязан обеспечить организацию строительного процесса на объекте с технико-экономическим обоснованием с применением машин, механизмов, количеством работающих. Определяет условия и место размещения строительной площадки, а также определяет продолжительность строительства.

Отдел теплогазо-снабжения (ТГС) занимается разработкой под руководством ГИП проектно-сметной документации и проектов на прокладку тепловых и газовых сетей и согласовывает ее с соответствующими службами.

Инженерно-геодезический отдел (ИГО) выполняет подоснову инженерно-геодезических изысканий с нанесением на планы существующих ранее и запроектированных коммуникаций, готовит исполнительные съемки выполняет по требованию заказчиков вынос в натуру запроектированных сетей, «красных линий» улиц, прокладка теодолитных ходов и вынос реперов.

Производственный отдел (ПО) осуществляет непосредственно работу с заказчиками по подготовке проектирования каждого конкретного объекта, т. е. сбор исходных данных.

Дорожный отдел (ДО) занимается разработкой под руководством ГИПов разрабатывается проектно-сметная документация на обустройство проезжей и пешеходной части дорог.

Отдел административного управления занимается координированием и управлением работы предприятия.

Структура организации управления на УП «Минскинжпроект» является линейной. Структура представлена ниже.

СТРУКТУРА УПРАВЛЕНИЯ УП «МИНСКИНЖПРОЕКТ»

ОСНОВНЫЕ ПОКАЗАТЕЛИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

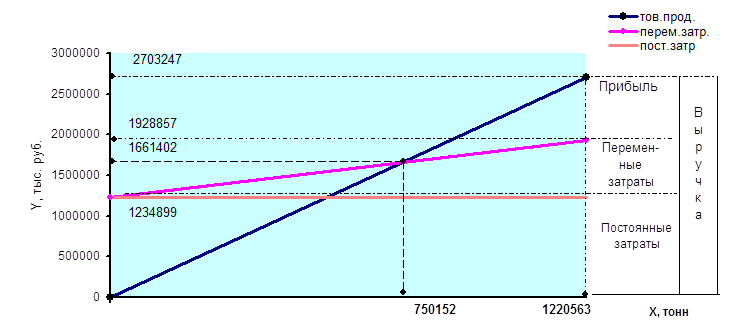

Методика анализа финансового состояния предприятия в данной курсовой работе включает три этапа:

1. Группировка и подготовка статей баланса предприятия для образования используемых при анализе показателей. Подготовка статей баланса служит для агрегирования, сокращения баланса и сведения его к основным показателям. Рекомендуемая форма аналитического баланса представлена в табл. 1.

По данным аналитического баланса осуществляется построение стоимостных диаграмм финансового состояния на начало и на конец периода (рис.1), позволяющих наглядно представить качественные изменения в структуре имущества и капитала анализируемого субъекта хозяйствования. Диаграмма финансового состояния - это прямоугольник, левая и правая части которого соответствуют активу и пассиву баланса предприятия. Сегменты в правой и левой частях диаграммы отражают удельный вес элементов имущества и капитала.

а) б)

| | |

Рис. 1. Стоимостная диаграмма финансового состояния:

а) Актива бухгалтерского баланса; б) Пассива бухгалтерского баланса

Похожие работы

... и государства. Во-вторых, закон должен помочь восстановлению финансового положения должника, испытывающего временные трудности, обладающего значительным финансовым потенциалом. 1.2. Причины банкротства многих российских предприятий и пути выхода из кризиса В условиях плановой экономики, когда все вокруг принадлежало одному собственнику - государству, понятие "банкрот" было для нас чем-то ...

... , передача опыта, лицензий и ноу-хау, совместные научные разработки и др. Понятие инвестиционной стратегии в условиях переходной экономики, как правило, относится к управлению двумя видами инвестиций: реальными и финансовыми. По отношению к совокупности этих двух видов инвестиций на предприятиях применяют понятие инвестиционного портфеля, а инвестиции в различные виды активов, связанные единой ...

... покрытия и коэффициент обеспеченности собственными средствами выше своих нормативных значений. Это позволяет сделать вывод об удовлетворительной структуре баланса НГДУ «Елховнефть» и платёжеспособности самого предприятия. 5.АНТИКРИЗИСНЫЙ МЕНЕДЖМЕНТ НА ПРЕДПРИЯТИИ 5.1 Выявление слабых и сильных сторон в деятельности предприятия 5.1.1. Определение безубыточного объёма продаж и зоны ...

... занятости населения, реализации миграционной политики, решению экологических проблем и ликвидации последствий чрезвычайных ситуаций. Глава 2. Государство и антикризисное регулирование 2.1 Методы государственного воздействия на состояние предприятий С целью стабилизации экономики применяются следующие методы государственного воздействия на состояние предприятий: - экономические — налоги, ...

0 комментариев