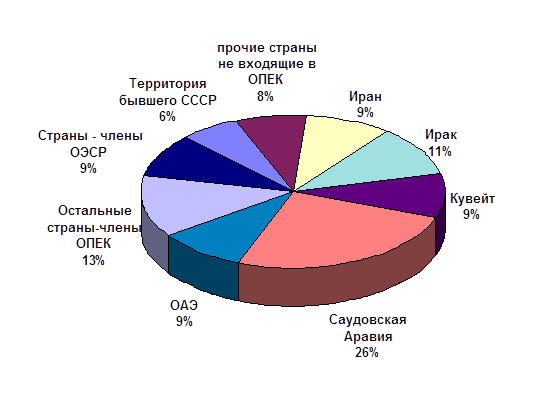

Организация стран экспортеров нефти

Урегулирование кризиса вокруг Ирака и двукратное увеличение норм поставки нефти на мировой рынок по программе ООН "Нефть в обмен на продовольствие"

Особенности экспорта нефти и газа в России

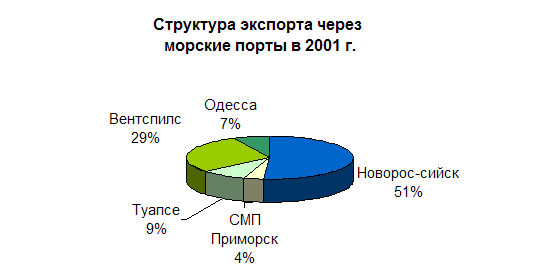

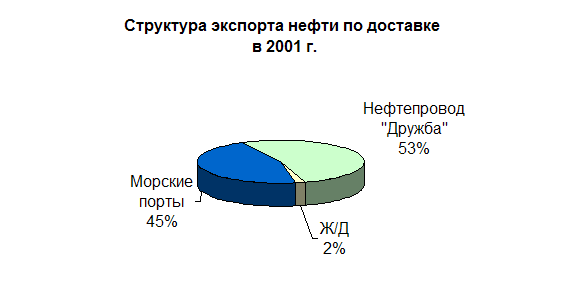

Основные рынки сбыта российской нефти и газа

Разработка экспортной политики России

Энергетическая дипломатия

Навигация

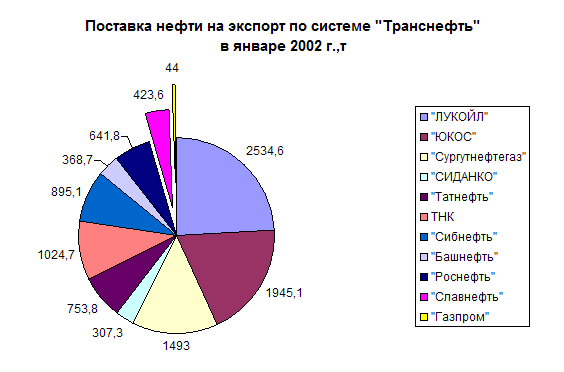

Экспорт нефти и газа в России

Экспорт нефти и газа в России

76424

знака

5

таблиц

6

изображений

Введение.

Уходящий век - век нефти и газа. Добыча и потребление этих ресурсов, пришедших в начале века на смену дереву и углю, растет с каждым годом. В наше время контроль за топливно-энергетическими ресурсами и средствами их транспортировки играет не последнюю роль в определении геополитической ситуации той или иной страны. Нефть и газ являются одной из основ российской экономики, важнейшим источником экспортных поступлений страны. В силу конкурентных факторов Россия на сегодняшний день не способна существенно увеличить долю готовых изделий и, прежде всего машинотехнических, в своем экспорте. Экспорт жидких углеводородов останется в ближайшем будущем основным источником внешнеторговых валютных поступлений и следовательно, основным источником финансирования импорта. Импорт необходим не только для наполнения потребительского сектора экономики страны, но и для обеспечения развития промышленной и сельскохозяйственной базы за счет ввоза современных высокотехнологичных и эффективных инвестиционных товаров.

Предметом исследования курсовой работы являются структура и основные аспекты экспорта нефти и газа из России, проблема государственного регулирования экспорта энергоносителей, основные рынки сбыта нефтегазового сырья. В ходе написания работы я исследовала как мировой рынок нефти и газа, так и российский. Представленные статистические материалы в виде таблиц и графиков, характеризующие состояние мирового рынка нефти и газа, структуру запасов и потребления дают более полное представление о значимости российского экспорта на мировом рынке энергоносителей. Так же в данной курсовой работе уделено внимание структуре нефтегазовой отрасли России, претерпевшей значительные изменения после распада СССР, и проблемам, возникшим в связи с этим.

Особо тщательно в работе рассмотрена структура российского экспорта энергоносителей, основные рынки сбыта, проблема государственного регулирования экспорта, влияние экспорта нефти и газа на экономику России. Большое внимание я уделила основным направлениям развития экспорта нефтегазового сырья, проблеме расширения рынков сбыта, выработке единой государственной энергетической политики. Данные проблемы рассмотрены в третьей главе курсовой работы. При написании данной главы я постаралась изложить как собственные мысли о путях совершенствования нефтегазовой отрасли, так и мнения ведущих государственных деятелей, представителей крупнейших нефтегазодобывающих компаний.

Стоит отметить, что ввиду своей актуальности данная проблема широко освещается как в специализированной, так и в общеэкономической периодической печати. При подготовке работы я использовала такие авторитетные издания как журнал «Эксперт», «МЭ и МО», «Бизнес и политика», «Финансовая газета» и специализированные издания «Бизнес-Нефть», «Газовик России», «Нефть Приобья».

Статистический материал представлен в виде таблиц, диаграмм и графиков, помогающих более наглядно проследить основные тенденции развития отрасли. При обработке информации я использовала метод сравнения.

1. Мировой рынок нефти и газа.

1.1. Основные аспекты мирового рынка нефти и газа.

Уходящий век - век нефти и газа. Добыча и потребление этих ресурсов, пришедших в начале века на смену дереву и углю, растет с каждым годом. Максимум мировой добычи нефти пришелся на 1979 г. (3109 млн т), в 1994 г. в мире было добыто 3066 млн т; Суммарная мировая добыча природного газа возрастает каждые двадцать лет с начала века в 3-4 раза, в 1993 г. общая добыча составила 2663,4 млрд м3. Россия входит в число крупнейших нефте- и газодобывающих стран. В 1996 г. в России было добыто 301 млн т нефти и 575 млрд м3 газа.

Добыча и использование невозобновимых природных ресурсов определяется их запасами в недрах. Известные мировые запасы нефти, доступные для извлечения, оцениваются сейчас в 150 млрд т, что должно обеспечить сохранение современного уровня добычи на 50 лет. Разведанные мировые запасы природного газа составляют 148,9 трлн м3. При современном уровне потребления их хватит более чем на 70 лет. В 1997 году мировые достоверные запасы нефти практически остались на уровне 1996 года, а показатели их отношения к уровню текущей добычи несколько снизились. Данные о географическом распределении основных запасов нефти на середину 1998 года приводятся в Таблице 1[1].

Мировая добыча нефти увеличилась в 1997 году по сравнению с 1996 годом, данная тенденция сохранялась и в первой половине 1998 года, до принятия силового решения по снижению уровня добычи нефти странами ОПЕК. При этом произошло замедление роста в странах не входящих в ОПЕК (исключая бывший СССР) до 1,4%.

Таблица 1.

Географическое распределение основных запасов нефти.

| Регион | млрд. т. | доля, % к итогу | отношение запасов к уровню текущей добычи |

| Всего | 140.9 | 100 | 40.9 |

| Северная. Америка | 10.2 | 7.4 | 16.0 |

| Центральная и Южная Америка | 12.4 | 8.3 | 37.7 |

| Европа | 2.6 | 1.9 | 8.2 |

| РФ | 6.7 | 4.7 | 21.7 |

| Ближний и Средний Восток | 91.6 | 65.2 | 87.7 |

| Африка | 9.3 | 6.7 | 25.0 |

| АТР | 5.7 | 4.1 | 15.6 |

Страны- члены ОПЕК расширили свою добычу на 5,4%, причем в наибольшей степени она возросла в Ираке (на 94,3% с возобновлением им экспорта согласно резолюции ООН №986), а так же в Катаре, Венесуэле, Нигерии, Саудовской Аравии. В итоге удельный вес ОПЕК в мировом производстве нефти достиг 41,5%, т.е. самого высокого уровня за более чем 10 лет (Таблица 2)[2].

Таблица. 2.

Мировая добыча нефти

| Регион | 1988 г млн. т. | 1996 г. млн. т. | 1997 г. млн. т. |

| Всего | 3073.7 | 3369.8 | 3474.7 |

| Сев. Америка | 697.7 | 661.0 | 668.8 |

| Центр. и Южн. Америка | 210.2 | 314.1 | 330.9 |

| Европа | 216.7 | 327.9 | 327.5 |

| РФ | 568.8 | 302.1 | 306.9 |

| Ближн. и Сред. Восток | 748.0 | 990.7 | 1045.3 |

| Африка | 247.4 | 358.0 | 373.1 |

| АТР | 303.0 | 363.0 | 356.1 |

| В том числе | |||

| ОПЕК | 1007.1 | 167.7 | 1481.5 |

| ОЭСР | 917.7 | 1008.5 | 1008.7 |

| Страны, не входящие в ОПЕК | 1402.9 | 1647.1 | 1670.2 |

Уровень цен на мировом нефтяном рынке в 1997 году понизился, данная тенденция сохранилась в 1998 году. В результате средняя цена на эталонную северомосркую нефть Брент оказалась на 7.3% ниже, чем в 1996 году.

Международная торговля жидким топливом в последние годы продолжает неуклонно расти. В 1997 году ее объем возрос по сравнению с 1996 годом на 3.8% и на 42.2% за период с 1988 года. Следующие данные дают представление о географической структуре внешенй торговли житким топливом в мире в 1997 году (Таблица 3)[3]

Таблица 3.

Географическая структура внешней торговли нефтью.

| Регион | Импорт млн.т | Экспорт млн.т |

| Всего | 1543.8 | 1543.8 |

| США | 398.1 | 5.6 |

| Канада | 37.9 | 56.5 |

| Мексика | - | 85.4 |

| Центр. и Южн. Америка | 51.3 | 112.6 |

| Зап. Европа | 389.1 | 45.4 |

| Бывш. СССР | - | 110.1 |

| Центр. Европа | 52.5 | 0.1 |

| Ближн. и Сред. Восток | 4.3 | 784.1 |

| Сев. Африка | 7.3 | 101.0 |

| Зап. Африка | 2.1 | 153.0 |

| Вост. и Южн. Африка | 23.0 | - |

| Австралия | 23.3 | 9.3 |

| КНР | 35.5 | 20.7 |

| Япония | 233.1 | - |

| Прочие страны АТР | 274.3 | 48.5 |

Похожие работы

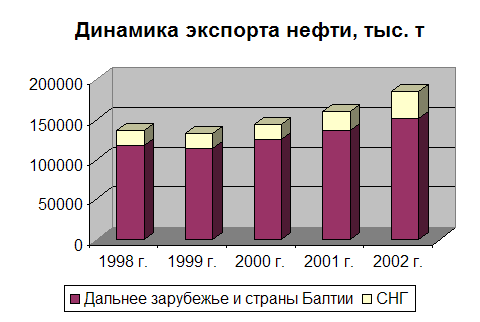

... России. Только за транспортировку нефти в страны Западной Европы через территории Балтии и Украины приходится платить ежегодно около 600 млн долларов. 2.3.Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. стал, пожалуй, основным в определении стратегии ...

... , 31,1% топочного мазута и около 0,7% производимой электроэнергии. ТЭК — это “валютный цех” страны, он обеспечивает почти половину всего российского экспорта. Начиная с 70-х годов валютная выручка за экспорт топливно-энергетических ресурсов стала своеобразной палочкой-выручалочкой, позволяющей смягчать последствия сбоев в отечественной экономике, латать социальные “дыры”.[10] Исходя из того что ...

... на лучшее, а готовься к худшему. Исчерпание мировой нефти к 2050 году — это не худший сценарий, а скорее оптимистический, основанный на доверии к имеющейся информации. Которой я лично не доверяю. АМЕРИКА ПРОТИВ РОССИИ Часть 3 НЕФТЯНАЯ НАРКОЗАВИСИМОСТЬ Но может быть, можно без нефти обойтись? Жили же наши деды? Это самый интересный вопрос, который почему-то не всегда правильно понимается. Так ...

... на российские топливно-энергетические ресурсы и развитая сеть инфраструктуры экспорта – очевидные конкурентные преимущества Российского ТЭК. Большие перспективы в развитии энергетического сотрудничества на европейском направлении открываются в связи с начавшимся энергодиалогом между Россией и Евросоюзом. Предпосылки для развития энергодиалога — это, с одной стороны, растущие потребности ...

0 комментариев