Навигация

3.1. Постановка цели.

Цель - яркое общее утверждение того, чего вы хотите достичь, дающее направление нашему плану или действию. Пример цели, которую мы можем иметь - покупка компьютера через 12 месяцев, стоимостью 30 000 рублей.

Цель- это то, что мы хотите в жизни. Цели показывают направление, по которому мы собираемся пойти с нашим планом, но они не показывают специальных шагов, как привести в исполнение наш план. Одно из самых ценных действий, которое мы можем сделать – чётко определить и написать наши цели.

Цели – важная часть нашей жизни. Когда мы достигаем поставленной цели, нас охватывает чувство завершения, выполнения. Достижение цели так же даёт нам чувство гордости, которое, в свою очередь, увеличивает нашу уверенность в способности принимать решения и действовать. Успешное достижение цели стимулирует установление других целей, появляется самоуверенность. ПОСТАНОВКА ЦЕЛИ - процесс решения, каким потребностям и желаниям мы хотим следовать.

Многие люди нередко терпят неудачу из-за того, что недостаточно четко видят цели, к которым стремятся.

Поставим перед собой конкретные цели. Сформулируем их очень подробно и четко. Представим себе результат, которого мы хотим достичь, и запишем его как можно детальнее.

Чем яснее цель, тем больше шансов ее достичь.

Человек должен быть доволен небольшим и медленным прогрессом. Надеющийся получить все и сразу, очень редко достигает этого.

Если что-то получается, хочется идти дальше. Любые изменения требуют постоянного внимания и реалистических сроков выполнения. Нужно ставить реальные сроки.

В зависимости от срока реализации цели можно подразделить на:

1) Краткосрочные цели - сосредоточены на выполнение меньше, чем в 3-х месячный срок. У Вас много краткосрочных целей. Например, купить новые туфли, сходить в кино, сдать экзамен на 5.

2) Среднесрочные цели: период выполнения – от 3 месяцев до 1 года. Обычно у вас меньше среднесрочных целей, чем долгосрочных. Примером среднесрочной цели может быть покупка нового магнитофона в течение 6 месяцев.

3) Долгосрочные цели - период выполнения - более 1 года. Долгосрочные цели обычно требуют больше времени, денег и усилий, чем кратко – или среднесрочные цели. Примером долгосрочной цели может быть получение образования.

Формирование решения .

Формирование решения - это процесс, принимающий во внимание и анализирующий информацию, связанную с деньгами и Вашими целями.

Поставив перед собой цель и составив список препятствий, продумав варианты их преодоления, можно принять решение исходя из имеющейся информации.

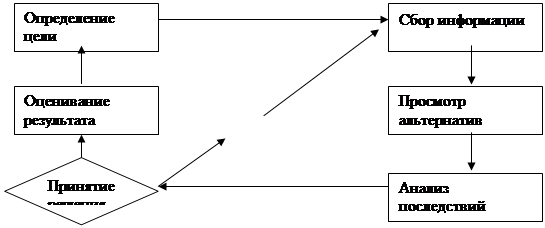

Процесс принятия решения можно изобразить в виде схемы.

Арррпрппав

Выбор

альтернативы

Лучший выбор

Цели + решения +Действие = Результат

Рис.4 - Процесс принятия решения.

4.2 Процесс планирования финансов.

Жить по средствам - непременный закон семейной экономики.

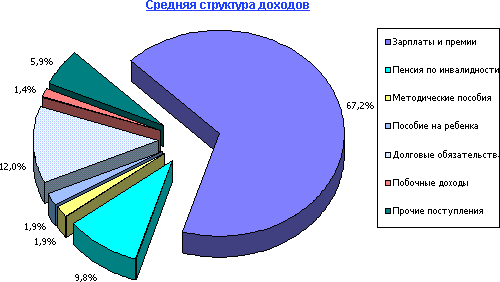

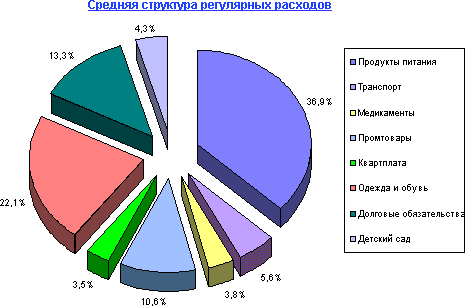

В виде круговых диаграмм среднюю структуру доходов и расходов можно представить следующим образом:

![]()

Рис.5– Структура доходов

Рис.6– Структура расходов

Кроме регулярных расходов возможны и нерегулярные (эпизодические) расходы - покупка мебели, бытовой техники и электроники. Кроме этого, существует потребность в культурной жизни, книгах, хобби, развлечениях и т.п.

Есть такая психологическая закономерность: в день зарплаты каждый человек чувствует себя почти богачом, а следовательно, денег не считает. Получив деньги, лучше сразу идти домой, никуда не заходя и ничего не покупая, даже продукты. На следующий день "лихорадка", как правило, спадает. На свежую голову легче решить, что именно необходимо в первую очередь.

Мы всегда должны знать, какая сумма находится у нас в кошельке. Так легче контролировать расходы и в чем-то ограничивать себя.

Хотя бы раз в жизни нужно записать свои расходы за месяц. Может статься, что на всякие мелочи ушла добрая половина зарплаты. Нужно завести три списка:

Необходимые покупки. К ним относятся еда, плата за коммунальные услуги, транспортные расходы, одежда и т.д.

Покупки, которые вам в принципе нужно сделать, но не обязательно в течении текущего месяца. Скажем нужно купить книжный шкаф. Без него уже, в принципе, не обойтись, но у нас есть время походить, поискать .

Покупки предметов, которые не относятся к необходимым, но обладание которыми доставляет нам удовольствие. Этот список – очень индивидуален. Один включит в него меха и бриллианты, другой – лишнюю скатерть.

Брать деньги в долг на текущие расходы можно только в случае крайней необходимости. Деньги уйдут незаметно, а отдавать все равно придется всю сумму. Прельстившись заманчивыми вывесками "Скидка 50%" и набрав целый ворох вещей, которых прежде и не думали покупать, мы уже дома обнаруживаем, что из всех них нам подходит только одна. Получается, что вещица обошлась не дешевле, а дороже, и не на 50%, а на все сто, а то и двести. [12]

Направляясь в магазин, заранее нужно составить список продуктов и вещей, которые необходимо купить. Человек, попавший в плотное окружение красочных товаров, легче поддается соблазну и покупает много ненужного. Не стоит прельщаться красочными обертками: упаковка увеличивает стоимость товара, но не влияет на его качество.

Часто мы покупаем впрок товары, которые стоят несколько дешевле обычного. Но деньги на двойную порцию все равно затрачиваются, вот и получается, что опять купили очень дорогое.

Для обеспечения стабильного материального положения семьи, а тем более для повышения ее благосостояния необходимо планирование семейного бюджета.

Планирование личных финансов всегда связано с решением следующих задач:

1. оценки своего финансово-имущественного состояния; [11]

2. создания системы защиты от нежелательных явлений в жизни;

3. определения схем сохранения и приумножения сбережений;

4. выбора варианта отчислений "на будущее" (пенсионных схем).

В жизни элементы финансового планирования мы познаем на интуитивном уровне. Задача - перевести их в разряд обыденных вещей.

Основные способы защиты от нежелательных явлений:

1. Планирование будущих доходов на случай утраты работоспособности или потери работы, крушения бизнеса. Пояснений к понятию "черный день" не требуется. В жизни бывают не только счастливые случаи.

2. Обеспечение минимально необходимой защиты своего здоровья. У каждого человека - свои болячки, и их "масштаб" будет определять степень "облегчения" кошелька. Поэтому нужно ввести правило: здоровье и контроль за ним - в первую очередь.

3. Страхование имущества (жилья, автомобиля, дачи, бизнеса, драгоценностей и т.д.). Любой страховой агент может рассказать несметное количество реальных жутких историй о бедах людей, опрометчиво полагавших, что их-то "пронесет".

5. Осторожное отношение к системам залога личной собственности при взятии кредитов. Принудительные продажи имущества граждан за долги становятся в России все более привычными. [10]

Заключение.

Проведенная работа привела к следующим выводам:

- Семейный бюджет зависит от экономики государства,

банкротство предприятий ; cокращение рабочих мест , ведущее к увеличению безработицы; невыдача и задержка в выплате зарплаты – все это влияет на доходы и расходы семьи.

- Бюджет - это финансовый план, который суммирует доходы и расходы семьи за определенный период времени. Для того, чтобы эффективно использовать свои доходы, семья должна правильно составить свой бюджет, тщательно продумать покупки и делать сбережения для достижения своих целей.

- Для составления семейного бюджета необходимо составление списка всех источников доходов членов семьи. Это зарплата , социальные пособия и проценты на сбережения. В статье расходов нужно перечислить все, за что надо заплатить в течение месяца: квартплата и услуги, питание, проезд, уплата налогов и взносов. В планируемые расходы так же включаются и сбережения на будущее.Если доходы равны расходам, то это сбалансированный бюджет. Если предполагаемые расходы превышают доходы, то этот бюджет имеет дефицит. Бюджет, в котором доходы превышают расходы, будет иметь избыток. Если доходы превышают расход, необходимо исключить из планов лишние покупки, чтобы сбалансировать бюджет.

- Деньги - один из видов власти. Но еще большей силой обладает финансовое образование. Деньги приходят и уходят, но если вы знаете, как они функционируют, вы можете управлять ими и становится богаче.

Работа также помогла понять, что такое семейный бюджет, понять из чего он формируется , какую помощь оказывает государство для его формирования и в дополнении к этому научиться правильно, распланировать свои расходы, не нанеся вреда семейному бюджету.

Список литературы

1.Конституция РФ, 1993 г.;

2.Юрьева Т.В. «Социальная экономика. – Изд-во «Дрофа», 2003 г.;

3. Попов А.И. «Экономическая теория». – СПб.: Питер, 2001. – 464 с.;

4. Экономика: Учебник/ Под ред. Доц. А.С. Булатова. – М.: Издательство БЕК,2002. (531-547);

5. Курс экономической теории: Учебник/ Под ред. Проф. Чепурина М.Н., проф. Киселевой Е. А. – Киров.: Издательство АСА, 1999.(с 442-454).

6. Современная экономика. Общедоступный курс/ Под ред. Мамедовова О.Ю. – Ростов н/Д.: изд-во «Феникс»,2000. (с 256-269).

7. Борисов Е.Ф. «Хрестоматия по экономической теории», М:2002 г.

8. Макконелл Кэмбелл Р., Брю Стенли Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер. с англ. 11 изд. Т. 2. – М.: Республика, 1993. (с 276-292).

9. Горелов Н.А «Политика доходов и качество жизни населения». – Изд-во «Питер» 2003;

10. Основы планирования семейного бюджета: Методическое пособие / Кредитный Потребительский кооператив «Первый Дальневосточный» – с. , 2004.

11. Московский Комсомолец «Семейные тайны российского бюджета» от 24 ноября 2006 года

12. Лиза «Распределение статей семейного бюджета» от 6 февраля 2006 года

13. Ведомости «Как спланировать семейный бюджет» от 22 апреля 2005 года

Похожие работы

... фактора требует не только эффективного ведения домашнего хозяйства, но и формирования и использования семейного бюджета. Целью работы является рассмотрение сущности семейного бюджета и источников его формирования. Экономическая сущность семейного бюджета. Семейный бюджет – это совокупность доходов всех членов семьи. Понятие «доход» и его источники Доход – это общая сумма денег, ...

... принадлежность, индивидуально-психологические черты личности, состояние здоровья и др. Выраженное индивидуально-психологическое влияние на формирование имиджа организации оказывают прямые контакты потенциального работника с организацией и ее сотрудниками, так как его позитивные и негативные реакции и впечатления будут в значительной мере определяться личными предпочтениями, симпатией и антипатией ...

... пытаются как-то упорядочить эту сферу, но потом забрасывают работу, которая должна быть ежедневной. Некоторые ставят эту область на математическую основу. Ниже приводится структура анализа исследования семейного бюджета за 3 года. Анализ производится, исходя из следующих допущений: · Проезд к месту работы и обратно на вахте, что существенно уменьшает затраты на транспорт (оказывает ...

... — превышение расходов над доходами государственного бюджетного фонда — характерен сегодня для большинства развитых стран. Являясь финансовой категорией, бюджетный дефицит выступает производным от государственного бюджета и выражает его состояние, при котором доходы не покрывают всех расходов в силу роста предельных общественных издержек производства, что приводит к отрицательному сальдо бюджета. ...

0 комментариев