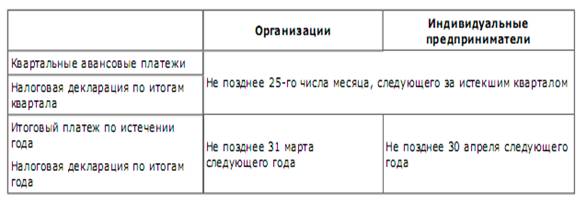

Переход к упрощенной системе налогообложения осуществляется налогоплательщиками добровольно в порядке, предусмотренном главой 26.2 Налогового кодекса Российской Федерации (далее НК РФ).

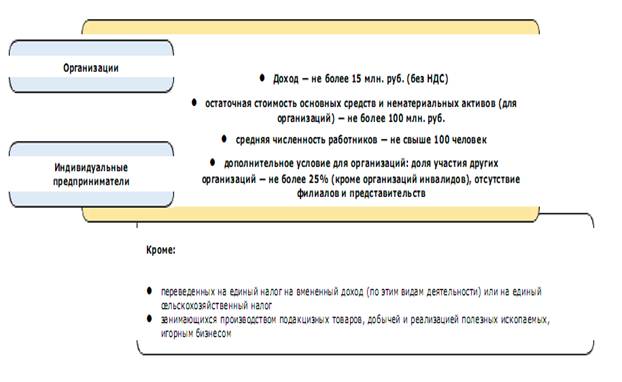

Главой 26.2 НК РФ предусмотрен уведомительный порядок перехода на УСН. Пунктом 1 статьи 346.13 НК РФ установлено, что индивидуальный предприниматель, переходящий на УСН, должен подать в налоговый орган заявление в период с 1 октября по 30 ноября года, предшествующего году, в котором налогоплательщик переходит на УСН, а сам переход возможен только с 1 января следующего года. Следует отметить, что обязанность указывать в заявлении размер доходов за 9 месяцев текущего года, установлена только для организаций. Для предпринимателей никаких требований к содержанию заявления о переходе на УСН не установлено, поскольку ограничение по доходам для перехода на УСН установлено только в отношении организаций (пункт 2 статьи 346.12 НК РФ).

Если предприниматель не подал заявление о переходе в указанные сроки, то в течение года он не сможет это сделать. Заявление о переходе на УСН подается индивидуальными предпринимателями в налоговый орган по месту жительства.

По результатам рассмотрения поданных налогоплательщиками заявлений, налоговый орган в месячный срок со дня их поступления (пункт 8.1.5 Типовой инструкции по делопроизводству в федеральных органах исполнительной власти, утвержденной Приказом Федеральной архивной службы Российской Федерации от 27 ноября 2000 года №68 «Об утверждении «Типовой инструкции по делопроизводству в федеральных органах исполнительной власти») в письменной форме уведомляет налогоплательщиков о возможности либо о невозможности применения упрощенной системы налогообложения.

Приказом МНС Российской Федерации от 19 сентября 2002 года №ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения» утверждены формы документов для применения упрощенной системы налогообложения. Помимо Заявления о переходе на упрощенную систему налогообложения формы №26.2-1, которое подается налогоплательщиком в налоговый орган, утверждены также формы №26.2-2 «Уведомление о возможности применения упрощенной системы налогообложения» и №26.2-3 «Уведомление о невозможности применения упрощенной системы налогообложения».

В случае неполучения уведомления о возможности либо невозможности применения УСН по истечении месячного срока со дня подачи в установленные статьей 346.13 НК РФ сроки соответствующего заявления, предприниматель вправе применять УСН, если им соблюдены все ограничения, установленные в статье 346.12 НК РФ. Поскольку НК РФ предусматривает уведомительный порядок перехода налогоплательщиков на УСН, получив уведомление об отказе в применении УСН, предприниматель может все равно перейти на нее. Однако по причине несогласия с этим налогового органа, предпринимателю надо будет отстаивать в судебном порядке правомерность перехода на УСН. Уведомительный характер перехода на УСН подтверждается и судебными решениями: Постановление ФАС Северо-Западного округа от 24 июня 2003 года по делу №А21-1724/03-С1.

Изменениями, внесенными абзацами вторым-третьим пункта 3 статьи 1 Федерального закона №101-ФЗ, с 1 января 2006 года снимается серьезное неустранимое противоречие для вновь зарегистрированных индивидуальных предпринимателей.

До 2006 года вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, вправе были подать заявление о переходе на УСН одновременно с подачей заявления о постановке на учет в налоговых органах (пункт 2 статьи 346.13 НК РФ). В этом случае индивидуальные предприниматели вправе были применять упрощенную систему налогообложения в текущем календарном году с момента регистрации физического лица в качестве индивидуального предпринимателя.

Это правило НК РФ налоговые органы всегда трактовали следующим образом. Если заявление о переходе на упрощенную систему подано после заявления о постановке на налоговый учет, то в текущем году упрощенную систему применять уже нельзя, опоздавшим налогоплательщикам придется дожидаться следующего года. Такой подход ФАС Центрального округа в Постановлении от 5 августа 2004 года по делу №А36-98/10-04 признал незаконным. По мнению суда, подача заявления о переходе на УСН одновременно с документами, необходимыми для постановки на налоговый учет, - это право, а не обязанность. Поэтому налогоплательщик может своим правом и не воспользоваться и подать заявление позже. В решении прямо указано, что факт подачи заявления о применении упрощенной системы позже документов о регистрации не является «безусловным основанием для отказа в удовлетворении требования плательщика в переводе его на специальный режим налогообложения».

При подаче заявления о переходе на УСН одновременно с пакетом документов, подаваемым при государственной регистрации физического лица в качестве индивидуального предпринимателя, в заявлении о переходе на УСН, вновь зарегистрированный индивидуальный предприниматель не указывает ОГРНИП, ИНН индивидуального предпринимателя (Письмо МНС Российской Федерации от 27 мая 2004 года №09-0-10/2190 «О подаче заявления о переходе на упрощенную систему налогообложения одновременно с документами на государственную регистрацию»).

Обратите внимание, что с принятием Федерального закона от 23 декабря 2003 года №185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей», с 1 января 2004 года (пункт 3 статьи 83 НК РФ) постановка на учет индивидуального предпринимателя в налоговом органе по месту жительства осуществляется на основании сведений, содержащихся в едином государственном реестре индивидуальных предпринимателей, в порядке, установленном Правительством Российской Федерации. Таким образом, с 1 января 2004 года индивидуальными предпринимателями Заявление о постановке на учет в налоговом органе не подается. В целях реализации вновь зарегистрированными индивидуальными предпринимателями права на применение УСН в текущем календарном году, с момента регистрации индивидуального предпринимателя, и учитывая, что МНС Российской Федерации является регистрирующим и налоговым органом, возможна подача заявления о переходе на УСН одновременно с пакетом документов, подаваемым при государственной регистрации физического лица в качестве индивидуального предпринимателя.

При этом в заявлении о переходе на упрощенную систему налогообложения по форме №26.2-1, утвержденной Приказом МНС Российской Федерации от 19 сентября 2002 года №ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения», вновь зарегистрированный индивидуальный предприниматель не указывает ОГРНИП, ИНН индивидуального предпринимателя (Письмо МНС Российской Федерации от 27 мая 2004 года №09-0-10/2190 «О подаче заявления о переходе на упрощенную систему налогообложения одновременно с документами на государственную регистрацию»). Данную технологию необходимо применять вновь созданным организациям и вновь зарегистрированным индивидуальным предпринимателям, при переходе на УСН до 1 января 2006 года.

Изменением, внесенным абзацем третьим пункта 3 статьи 1 Федерального закона от №101-ФЗ, с 1 января 2006 года организациям и индивидуальным предпринимателям, которые в соответствии с законодательством субъектов Российской Федерации до окончания текущего календарного года перестали быть налогоплательщиками ЕНВД, разрешено на основании заявления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

Налогоплательщики, применяющие УСН, не вправе до окончания календарного года перейти на иной режим налогообложения, если только по итогам налогового (отчетного) периода ими не превышены ограничения, установленные главой 26.2 НК РФ и (или) налогоплательщик не перестал соответствие требованиям, установленным пунктами 3 и 4 статьи 346.12 НК РФ.

Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, согласно пункту 7 статьи 346.13 НК РФ вправе вновь перейти на УСН не ранее чем через 1 год после того, как он утратил право на применение УСН.

Если налогоплательщик не изъявил желание перейти на иную систему налогообложения (в добровольном порядке), налогоплательщик вправе продолжать применять упрощенную систему налогообложения в следующем календарном году, не представляя для этого в налоговый орган заявления. Если налоговым инспектором предъявляются требования о подаче заявления, то данные требования незаконны.

Если налогоплательщик принимает решение работать с применением упрощенной системы налогообложения, то у него возникает переходный период с иной системы налогообложения на упрощенную.

На момент перехода нужно определить, какие суммы следует учесть при налогообложении по иной схеме, а какие должны быть включены в налоговую базу по единому налогу. При этом должен быть соблюден принцип однократности налогообложения. Следует обратить внимание, что статья 346.25 НК РФ устанавливает правила перехода на УСН только для организаций, которые работали до перехода на УСН по методу начисления. Но такой алгоритм действий необходимо осуществить и индивидуальным предпринимателям в случае возникновения вопроса о том, как произвести расчет расходов, если основное средство получено в собственность до того, как осуществлен переход на УСН, а оплата произведена после.

Изменениями, внесенными пунктом одиннадцатым статьи 1 Федерального закона №101-ФЗ, с 1 января 2006 года уточнены определенные моменты, которые влияют на налогообложение переходного периода. Уже в заголовке статьи 346.25 НК РФ уточняется, что переход может быть не только между общей и упрощенной системой налогообложения, но и между иными системами налогообложения.

Для организаций, ранее применявших общий режим налогообложения с использованием метода начислений, при переходе на упрощенную систему в соответствии со статьей 346.25 НК РФ, существуют следующие правила:

«1) на дату перехода на упрощенную систему налогообложения в налоговую базу включаются суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения»;

Порядок признания доходов при методе начисления указан в статье 271 НК РФ:

«1. В целях настоящей главы доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

2. По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

3. Для доходов от реализации, если иное не предусмотрено настоящей главой, датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), определяемой в соответствии с пунктом 1 статьи 39 настоящего Кодекса, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату».

Таким образом, если налогоплательщик до перехода на упрощенную систему использовал метод начисления, то суммы авансов, поступивших в счет оплаты товаров (работ, услуг), реализации которых на дату окончания налогового или отчетного периода не произошло, не включались в состав доходов при определении налоговой базы по налогу на прибыль. Поэтому после перехода на упрощенную систему эти суммы учитываются в составе доходов в момент фактической реализации товаров (работ, услуг), независимо от того, что денежные средства поступили до перехода на упрощенную систему.

Изменениями, внесенными абзацами седьмым, восемнадцатым – двадцать первым пункта 11 статьи 1 Федерального закона №101-ФЗ, с 1 января 2006 года отменяется подпункт 2 пункта 1 статьи 346.25 НК РФ, со следующим текстом, который заменяется текстом пункта 2.1 данной статьи:

«2.1. При переходе организации на упрощенную систему налогообложения в налоговом учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на упрощенную систему налогообложения, в виде разницы цены приобретения (сооружения, изготовления, создания самой организацией) и суммы начисленной амортизации в соответствии с требованиями главы 25 настоящего Кодекса.»

Данным текстом устанавливается, что в налоговом учете на дату перехода отражается остаточная стоимость не только приобретенных основных средств, но и сооруженных или изготовленных основных средств и приобретенных либо созданных самой организацией нематериальных активов. Условие о полной оплате данных объектов остается неизменным.

После перехода на упрощенную систему в бухгалтерском учете амортизация основных средств начисляется в общеустановленном порядке в соответствии с ПБУ 6/01, утвержденного Приказом Минфина Российской Федерации от 30 марта 2001 года №26н «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01». В налоговом учете остаточная стоимость основных средств, указанных в данном пункте, включается в состав расходов в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 НК РФ.

В соответствии с пунктом 2.1 статьи 346.25 НК РФ в отношении таких основных средств необходимо учитывать их остаточную стоимость, начиная с месяца, следующего за тем месяцем, в котором такой объект основных средств был оплачен. При этом остаточная стоимость основных средств, приобретенных и оплаченных до перехода на УСН, отражается в налоговом учете на дату перехода на УСН в виде разницы между ценой приобретения и суммой начисленной амортизации в соответствии с требованиями главы 25 НК РФ.

То есть затраты на покупку таких основных средств нужно списывать равномерно, при этом момент начала указанного равномерного списания начинается с месяца, следующего за месяцем оплаты, а период, в течение которого списывается стоимость имущества, зависит от срока службы объекта.

«3) не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций»;

По методу начисления доходы признаются в том отчетном (налоговом) периоде, когда они имели место, независимо от фактического поступления денежных средств. Поэтому в случаях, когда доходы были учтены при определении налоговой базы по налогу на прибыль, а денежные средства поступили уже после перехода на упрощенную систему, во избежание повторного налогообложения эти суммы не включаются в налоговую базу.

При переходе на УСН расходы отражаются в порядке, установленном подпунктами 4 и 5 пункта 1 статьи 346.25 НК РФ.

В соответствии с подпунктом 4 расходы, осуществленные организацией после перехода на УСН, признаются расходами, вычитаемыми из налоговой базы:

на дату их осуществления, если оплата таких расходов была осуществлена до перехода на УСН,

на дату оплаты, если оплата была осуществлена после перехода организации на упрощенную систему налогообложения.

Порядок признания расходов при методе начисления указан в статье 272 НК РФ.

Если оплата расходов была осуществлена до перехода на УСН, но сами расходы не были осуществлены на дату окончания налогового (отчетного) периода, то такие расходы не включались в состав расходов при определении налоговой базы по налогу на прибыль. Поэтому при осуществлении этих расходов после перехода на упрощенную систему они учитываются при определении налоговой базы, независимо от того, что денежные средства не перечисляются в отчетном (налоговом) периоде. К таким расходам, например, может относиться арендная плата, перечисленная за несколько месяцев вперед.

Расходы, которые осуществляются и оплачиваются в период применения упрощенной системы, учитываются при определении налоговой базы по кассовому методу.

В соответствии с подпунктом 5 пункта 1 статьи 346.25 НК РФ не вычитаются из налоговой базы денежные средства, уплаченные после перехода на упрощенную систему налогообложения в оплату расходов налогоплательщика, если до перехода на упрощенную систему такие расходы были учтены при исчислении налоговой базы по налогу на прибыльорганизаций в соответствии с главой 25 НК РФ.

Поскольку при методе начисления расходы учитываются при определении налоговой базы по налогу на прибыль в том периоде, к которому они относятся, независимо от того, когда фактически уплачиваются денежные средства, то в случаях, если расходы были учтены при определении налоговой базы по налогу на прибыль, а денежные средства выплачены уже после перехода на упрощенную систему, то во избежание занижения налоговой базы на суммы, которые были учтены ранее, эти суммы не включаются в налоговую базу по единому налогу.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.rosec.ru/

Похожие работы

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... на бухгалтерский учет; 3) в отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке: - в отношении основных средств и нематериальных активов со сроком ...

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

0 комментариев