Навигация

Исследование упрощенной системы налогообложения

131120

знаков

18

таблиц

0

изображений

Содержание

Введение 5

1 Теоретическая часть 9

1.1 Упрощенная система налогообложения как один из видов специальных налоговых режимов 9

1.2 Упрощенная система налогообложения, применяемая до введения главы 26.2 Налогового кодекса Российской Федерации 15

1.2.1 Объект налогообложения и ставка единого налога. Патент на право применения упрощенной системы налогообложения 15

1.2.2 Налоги, не уплачиваемые при упрощенной системе налогообложения 17

1.2.3 Условия перехода на упрощенную систему 18

1.2.4 Организация и ведение учета, составление отчетности при применении упрощенной системы 19

1.2.5 Возврат к общеустановленной системе налогообложения 22

1.3 Действующий специальный налоговый режим в форме упрощенной системы налогообложения 24

1.3.1 Налоги, не уплачиваемые при применении упрощенной системы налогообложения 24

1.3.2 Налоги, обязанность по уплате которых сохранена при применении упрощенной системы налогообложения 25

1.3.3 Начало и прекращение применения упрощенной системы налогообложения 29

1.3.4 Виды объектов налогообложения при применении упрощенной системы налогообложения 33

1.3.5 Налоговая база при упрощенной системе налогообложения 44

1.3.6 Налоговый учет и отчетность при упрощенной системе налогообложения 46

Выводы: 48

2. Аналитическая часть 50

2.1 Анализ налогообложения организации - общества с ограниченной ответственностью "Лекс" по результатам деятельности в 2001 – 2003 годах 50

2.1.1 Общие условия 50

2.1.2 Анализ налогообложения ООО "Лекс" по результатам его деятельности в первом квартале 2001, 2002, 2003 года 52

2.2 Налогообложение индивидуального предпринимателя Слесарева Александра Александровича по результатам деятельности в 2002-2003 годах. 58

2.2.1 Общие условия 58

2.2.2 Анализ налогообложения индивидуального предпринимателя Слесарева А.А. по результатам его деятельности в первом квартале 2002 года и первом квартале 2003 года 60

2.3 Анализ применения различных режимов налогообложения на примере налогообложения дохода физического лица от сдачи имущества в аренду 62

2.4 Анализ применения различных вариантов расчета минимального налога по упрощенной системе налогообложения 65

Выводы: 70

3 Экспериментальная часть 72

3.1 Расчет единого налога для организации, применяющей упрощенную систему налогообложения, с изменением объекта налогообложения и изменением соотношения доходов и расходов 72

3.1.1 Эксперимент с изменением объекта налогообложения 72

3.1.2 Эксперимент с изменением соотношения расходов и доходов 75

Выводы: 79

Заключение 80

Список использованной литературы 83

Приложение А Патент на право применения упрощенной системы налогообложения, учета и отчетности 87

88

Приложение Б Уведомление о возможности применения упрощенной системы налогообложения 89

ВведениеВ истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов.

В укреплении экономической позиции России налоги играют немалую роль. Им отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.27, с.8

В условиях перехода от административно-директивных методов управления к экономическим резко возрастает роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Налоговая система в Российской Федерации практически была создана в 1990г., когда в декабре этого года был принят пакет законопроектов о налоговой системе, устанавливающий перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяющий плательщиков налогов, их права и обязанности, а также права и обязанности налоговых органов.

Налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях. Сложившийся в конце 90-х гг. в России экономический и финансовый кризис требовал от Правительства РФ проведения реформ и разработки стабилизационной программы.26, с.7

Состояние бюджета зависит, главным образом, от трех групп факторов. Во-первых, от уровня развития экономики, особенно отечественной промышленности и торговли. Во-вторых, от соответствия налогового законодательства экономической ситуации. И, в-третьих, от того, насколько сильна налоговая служба страны.26, с.12

Кризис выявил крупные недостатки в налоговом законодательстве России. Такие как: нестабильность, фискальная направленность, не позволяющая стимулировать отечественных производителей, противоречивость отдельных положений законов и инструкций, применение слишком жестких финансовых санкций даже за неумышленные нарушения, наличие возможности уклонения от налогообложения.

Все это подчеркнуло необходимость осуществления налоговой реформы, которая должна была решать две главные задачи, причем противоречащие друг другу. С одной стороны, нужно ослабить налоговое давление на предприятия и организации, особенно на отечественных производителей. Необходимо создать им предпосылки для восстановления утраченных оборотных фондов, для повышения уровня выпуска продукции, чтобы впоследствии начать новый подъем. С другой стороны, стоит проблема сбалансирования текущего бюджета по доходам и расходам, сокращения его дефицита, снижения внешнего долга, обеспечения финансирования федеральных, региональных и местных потребностей. Ее решение требует роста налоговых поступлений.

Основным курсом налоговой реформы было снижение федеральных налогов, перенос их центра тяжести с производителей на потребителей, упорядочение взаимоотношений между налогоплательщиками и государством.

По заявлению министра Российской Федерации по налогам и сборам Г.И. Букаева рост в 2002 году сбора федеральных налогов более чем на 20 процентов свидетельствует о правильности курса, взятого Правительством Российской Федерации на реформирование налоговой системы страны. Предусматривается, что снижение налоговой нагрузки будет компенсироваться улучшением налогового администрирования и усилением государственного воздействия на налогоплательщиков, уклоняющихся от уплаты установленных налогов.28

К положительным результатам первого этапа налоговой реформы можно отнести также внедрение системы налогового учета и контроля; образование относительно стабильной системы налогообложения.

Стабильность системы налогообложения позволяет предпринимателю увереннее чувствовать себя: не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю. Однако любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству. Поэтому, по мере изменения указанных условий, налоговая система перестает отвечать предъявляемым к ней требованиям и в нее вносятся необходимые изменения.

Это в полной мере относится и к той части налогового законодательства Российской Федерации, которая регулирует сферу малого бизнеса. В частности, для повышения активности предпринимательской деятельности граждан и малых предприятий налоговым законодательством было установлено несколько специальных режимов налогообложения. Одним из них является упрощенная система налогообложения, учета и отчетности.

В течение всех семи лет применения установленной в 1995 году упрощенной системы налогообложения, учета и отчетности субъектов малого предпринимательства в нее вносились изменения, дополнения, уточнялись отдельные ее положения, порядок и условия применения. Результатом такой работы явилось введение с 1 января 2003 года новой, измененной упрощенной системы налогообложения, учета и отчетности, сочетающей в себе основные положения ранее действовавшей системы и выработанные практикой нововведения.

Целью данной работы является исследование двух этих систем специального налогового режима, определение преимуществ и недостатков каждой из них, положительные либо отрицательные последствия замены ранее действовавшей системы на новую, а также выявление наиболее приемлемого для налогоплательщика порядка применения предоставленных налоговым законодательством РФ вариантов действующей упрощенной системы налогообложения.

1 Теоретическая часть

1.1 Упрощенная система налогообложения как один из видов специальных налоговых режимов

Последнее десятилетие отмечено для России различной степени успешности продвижением по пути создания и развития рыночной экономики. Как показывает история и мировой опыт, такое развитие невозможно без соответствующего развития малого бизнеса в стране.

Важная роль малого бизнеса заключается в том, что он достаточно гибок, обеспечивает значительное количество новых рабочих мест, насыщает рынок новыми товарами и услугами, удовлетворяет многочисленные нужды предприятий, выпускает специальные товары и услуги, обладает экономической свободой, деятельность носит инновационный характер.

Малый бизнес - это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных законом условиях. Как показывает опыт стран с высокоразвитой экономикой, малый бизнес является базовой составляющей рыночного хозяйства.29, с.8

Малый бизнес состоит из совокупности малых предприятий. Формы их организации весьма разнообразны. Они различаются по форме собственности, по организационно-правовой форме, по размерам, по территориальной принадлежности, по отношению к закону, по используемым технологиям, по отраслям. Основным критерием выделения малого предприятия в нашей стране является численность работников в отраслевом разрезе, т.е. от 30 до 100 человек.

В России сегодня насчитывается около миллиона малых предприятий. 40% малых предприятий работает в сфере общественного питания и розничной торговли, 16% - в строительстве , 15% - в промышленности. Создана правовая основа малого бизнеса - ряд законов, указов, статей кодексов, документов министерств. С 1996г. существует Фонд поддержки малого предпринимательства.

Целью данной работы является рассмотрение особенностей налогообложения субъектов малого предпринимательства в России по упрощенной системе налогообложения.

Популярность данного налогового режима для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения. Данные меры принимаются правительством для стимулирования развития сферы частного предпринимательства, вывода доходов малых предприятий и индивидуальных предпринимателей в легальный, не теневой бизнес.

Для этого Законом Российской Федерации № 2118-1 от 27.12.1991г. "Об основах налоговой системы в Российской Федерации" предусмотрена возможность установления федеральными законами особого порядка исчисления и уплаты налогов и сборов в течение определенного периода времени – специального налогового режима, не являющегося отдельным видом налога.5, с.3 Таким налоговым режимом может быть предусмотрена замена совокупности налогов и сборов одним налогом.

В процессе продвижения широкомасштабной налоговой реформы, осуществляемой в России в последние годы, законодательством о налогах и сборах в Российской Федерации было установлено несколько разных режимов налогообложения, а также внесены изменения в традиционные налоги и сборы и введены новые виды налогов и сборов как федеральных, так и региональных, местных.

Так, в соответствии со статьей 18 Налогового кодекса РФ в Российской Федерации могут быть установлены следующие специальные налоговые режимы:

упрощенная система налогообложения субъектов малого предпринимательства,

система налогообложения в свободных экономических зонах,

система налогообложения в закрытых административно-территориальных образованиях,

система налогообложения при выполнении договоров концессии и соглашений о разделе продукции.2, с.15

В 2003 году Федеральным законом № 104-ФЗ от 24.07.2002г. "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах"4 введена в действие новая глава Налогового кодекса Российской Федерации – глава 26.2 "Упрощенная система налогообложения". Предполагается, что реализация положений данной главы помимо легализации доходов субъектов малого предпринимательства будет способствовать также сокращению объема и облегчению ведения отчетной документации для представителей малого бизнеса.

Принцип, положенный в основу данной системы, сам по себе не является новеллой налогового законодательства России, так как уже неоднократно использовался законодателем как до принятия Налогового кодекса Российской Федерации, так и непосредственно в некоторых его главах.

Так, например, в соответствии с Федеральным законом Российской Федерации № 88-ФЗ от 14.06.1995г. "О государственной поддержке малого предпринимательства в Российской Федерации" в 1995 году был создан особый режим налогообложения малого бизнеса, регулируемый прежде всего Федеральным законом № 222-ФЗ от 29.12.1995г. "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (принят Государственной Думой Российской Федерации 08.12.1995г.).6

Со дня вступления в силу Федерального закона № 148-ФЗ от 31.07.1998г. "О едином налоге на вмененный доход для определенных видов деятельности" и введения единого налога законодательство об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства стало действовать в части, не противоречащей данному федеральному закону. 7

С начала 2002 года Федеральным законом № 187-ФЗ от 29.12.2001г. "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах" введены раздел VIII.1. "Специальные налоговые режимы" и глава 26.1 "Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)" Налогового кодекса РФ.

В основе всех этих указанных режимов налогообложения лежит замена уплаты совокупности установленных законодательством Российской Федерации федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности юридических лиц и индивидуальных предпринимателей за отчетный период.

Главное отличие действующей в настоящее время упрощенной системы налогообложения, регламентируемой главой 26.2 Налогового кодекса Российской Федерации, от остальных упрощенных систем – единого сельскохозяйственного налога (глава 26.1 Налогового кодекса Российской Федерации) и единого налога на вмененный доход для отдельных видов деятельности (глава 26.3 Налогового кодекса Российской Федерации) – состоит в предоставлении налогоплательщику возможности вести упрощенный учет и отчетность по всем видам осуществляемой им деятельности, за исключением специально оговоренных законодателем случаев.

Организациям и предпринимателям, применяющим упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности 28

Упрощенная форма первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов устанавливается Министерством финансов Российской Федерации и является единой на всей территории Российской Федерации.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, учета и отчетности, сохраняется действующий порядок ведения кассовых операций и представления необходимой статистической отчетности.

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной законодательством Российской Федерации. Право выбора системы налогообложения, включая переход к упрощенной системе или возврат к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе.

1.2 Упрощенная система налогообложения, применяемая до введения главы 26.2 Налогового кодекса Российской Федерации

Применение упрощенной системы налогообложения в Российской Федерации началось в 1996 году со вступлением в силу Федерального закона от № 222-ФЗ от 29 декабря 1995г. "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства".6

В Волгоградской области вопросы применения упрощенной системы налогообложения регулировались также Законом Волгоградской области № 63-ОД от 12 мая 1996г. "Об упрощенной системе налогообложения субъектов малого предпринимательства на территории Волгоградской области", принятым Волгоградской областной Думой 25 апреля 1996г.13

1.2.1 Объект налогообложения и ставка единого налога. Патент на право применения упрощенной системы налогообложения

Закон Волгоградской области, в соответствии с федеральным законодательством, определял в качестве объектов налогообложения единым налогом организаций в упрощенной системе налогообложения на территории Волгоградской области:

для предприятий розничной и оптовой торговли - валовая выручка, получаемая за отчетный период (квартал),

для производственных предприятий и организаций и организаций, оказывающих услуги населению - совокупный доход, полученный за отчетный период.

Индивидуальный предприниматель должен был уплачивать в бюджет фиксированную стоимость, заменяющую уплату единого налога, которая определялась исполнительным органом местного самоуправления по месту регистрации индивидуального предпринимателя и утверждалась представительным органом местного самоуправления.

Ставки единого налога для организаций - субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, были установлены в размере:

на валовую выручку - 6,67 процента;

на совокупный доход - 20 процентов.

Официальным документом, удостоверяющим право применения субъектами малого предпринимательства упрощенной системы налогообложения, признавался патент, выдаваемый сроком на один календарный год налоговыми органами по месту постановки организаций и индивидуальных предпринимателей на налоговый учет.

Выплата годовой стоимости патента должна была производиться организациями и индивидуальными предпринимателями равными долями в срок не позднее 15 числа второго месяца каждого квартала.

В случае осуществления одновременно нескольких видов предпринимательской деятельности, патент оплачивался отдельно по каждому виду такой деятельности с соответствующими размерами стоимости каждого из патентов.

Для организаций стоимость патента устанавливалась в зависимости от вида деятельности в размерах, кратных минимальной месячной оплате труда, устанавливаемой федеральным законодательством на момент подачи заявления на выдачу патента, и составляла:

на торговую, торгово-закупочную, посредническую деятельность – 200,

транспортную деятельность – 130,

строительную деятельность – 100,

остальные виды деятельности, исключая фермерские (крестьянские) хозяйства – 67,

фермерские (крестьянские) хозяйства - 33.

1.2.2 Налоги, не уплачиваемые при упрощенной системе налогообложения

Уплата единого налога освобождала от обязанности по уплате:

-федеральных налогов (налог на добавленную стоимость; налог на операции с ценными бумагами; отчисления на воспроизводство минерально-сырьевой базы, зачисляемые в специальный внебюджетный фонд Российской Федерации; платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет, в республиканский бюджет республики в составе Российской Федерации, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и районные бюджеты районов в порядке и на условиях, предусмотренных законодательными актами Российской Федерации; подоходный налог (налог на прибыль) с предприятий; налоги, служащие источниками образования дорожных фондов, зачисляемые в эти фонды в порядке, определяемом законодательными актами о дорожных фондах в Российской Федерации; сбор за использование наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний; налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте),

-региональных налогов (налог на имущество предприятий; лесной доход; плата за воду, забираемую промышленными предприятиями из водохозяйственных систем),

-местных налогов (налог с продаж; налог на рекламу; земельный налог; налог на содержание жилищного фонда и объектов социально-культурной сферы).

Не уплачивались также налоги, установленные статьей 9 Закона Российской Федерации № 2116-1 от 27.12.1991г. "О налоге на прибыль предприятий и организаций"8, с.2, со следующих видов доходов:

-доходов в виде дивидендов, полученных по акциям, принадлежащим

предприятию-акционеру и удовлетворяющим право владельцами этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ценных бумаг органов местного самоуправления,

-доходов от долевого участия в других предприятиях, созданных на территории Российской Федерации,

-доходов по иным ценным бумагам.

Эти виды доходов включались в состав валовой выручки (совокупного дохода) малого предприятия и облагались единым налогом в порядке, установленном действующим законодательством.

Для налогоплательщиков, применяющих упрощенную систему налогообложения, учета и отчетности, сохранялся действующий порядок уплаты таможенных платежей (включая все виды платежей, контроль за взиманием которых возложен на таможенные органы, налог на добавленную стоимость по импортным товарам и услугам, акцизы на импортную подакцизную продукцию, ввозные и вывозные таможенные пошлины, все другие обязательные сборы, взимаемые таможенными органами), государственных пошлин, лицензионных сборов, единого социального налога.

Кроме того, плательщики единого налога не освобождались от обязанности вносить в бюджет арендную плату за землю и за имущество, находящиеся в государственной собственности. Данные обязательные платежи не включались в перечень расходов при определении совокупного дохода субъекта упрощенной системы.

1.2.3 Условия перехода на упрощенную систему

Для перехода на упрощенную систему налогообложения, учета и отчетности налогоплательщик должен был отвечать следующим требованиям:

-среднесписочная численность работающих, включая работников по договорам гражданско-правового характера и по совместительству, за отчетный период не должна была превышать 14 человек,

-совокупный размер валовой выручки должен был составлять не более 100000 минимальных размеров оплаты труда, установленных федеральным законодательством.

Были лишены права применять данный режим налогообложения производители подакцизной продукции, созданные на базе ликвидированных структурных подразделений действующих предприятий организации, кредитные организации, страховщики, инвестиционные фонды, профессиональные участники рынка ценных бумаг, сфера игорного и развлекательного бизнеса, некоммерческие организации, хозяйствующие субъекты других категорий, для которых Минфином РФ установлен особый порядок ведения бухгалтерского учета и отчетности.

Кроме того, для получения патента на право применения упрощенной системы налогоплательщик не должен был иметь просроченной задолженности и не сданных деклараций и бухгалтерской отчетности.

1.2.4 Организация и ведение учета, составление отчетности при применении упрощенной системы

Налогоплательщикам, применяющим упрощенную систему, предоставлялось право оформления первичных документов и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения двойной записи, плана счетов и соблюдения иных требований к ведению бухгалтерского учета и отчетности.

При этом сохранялся действующий порядок ведения кассовых операций и представления необходимой статистической отчетности, уплаты таможенных платежей, государственных пошлин, налога на приобретение автотранспортных средств, лицензионных сборов, отчислений в государственные социальные внебюджетные фонды.

По итогам деятельности за отчетный период (квартал) организация предоставляла в налоговый орган:

-расчет подлежащего уплате единого налога с зачетом стоимости патента,

-выписку из книги учета доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период,

-для проверки патент, книгу учета доходов и расходов, кассовую книгу, платежные поручения об уплате единого налога (с отметкой банка об исполнении платежа).

В случае превышения оплаченной суммы патента над суммой единого налога, подлежащего уплате по расчету за отчетный период, сумма этого превышения могла быть зачтена в счет последующей уплаты или возвращена плательщику по его заявлению.

В случае превышения суммы единого налога, подлежащего уплате по расчету за отчетный период, над оплаченной суммой патента, сумма такого превышения доплачивалась налогоплательщиком.

Книга учета доходов и расходов должна вестись в хронологической последовательности, в ней на основе первичных документов позиционным способом отражаются хозяйственные операции, осуществленные в отчетном периоде. В случае исправления ошибок должны быть сделаны соответствующие оговорки, подтвержденные лицами, ведущими книгу, с указанием даты исправления.17

В качестве доходов учитывались все поступления от реализации товаров (работ, услуг), имущества, реализованного за отчетный период, и внереализационных доходов в виде денежных средств, ценных бумаг и иного имущества.

Не учитывались при расчете налогооблагаемой базы следующие поступления, не относимые к выручке:

-суммы, полученные за продукцию, отгруженную до перехода на упрощенную систему налогообложения, учета и отчетности, если налогоплательщик до перехода на упрощенную систему налогообложения учитывал при налогообложении выручку от реализации товаров (работ, услуг) по мере отгрузки товаров (выполнения работ, оказания услуг) и предъявления покупателю (заказчику) расчетных документов,

-полученные суммы авансов и предоплат (при этом суммы авансов и предоплат, в счет которых отгрузка товаров или оказание услуг так и не были произведены, рассматривались как кредиторская задолженность, которая по истечении срока исковой давности включалась в налогооблагаемую базу),

-суммы, поступающие налогоплательщику по полученным ссудам (займам),

-стоимость товара, принадлежащего доверителю или комитенту, от имени или за счет которых совершались определенные действия.

К расходам, принимаемым для налогообложения, относили:

-стоимость использованных в процессе производства товаров (работ, услуг) сырья, материалов, комплектующих изделий, приобретенных товаров, топлива,

-эксплуатационные расходы (расходы на содержание и эксплуатацию оборудования и других рабочих мест, зданий и сооружений, помещений, используемых для производственной и коммерческой деятельности),

-текущий ремонт (затраты на текущий ремонт оборудования и других рабочих мест, зданий и сооружений, помещений, используемых для производственной и коммерческой деятельности),

-затраты на аренду помещений, используемых для производственной и коммерческой деятельности,

-затраты на аренду транспортных средств,

-расходы на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка Российской Федерации плюс три процента),

-оказанные услуги (перечень услуг, включаемых в себестоимость продукции (работ, услуг), учитываемых при налогообложении прибыли),

-суммы налога на добавленную стоимость, уплаченные поставщикам,

-налог с продаж,

-единый социальный налог и другие отчисления в государственные внебюджетные фонды,

-уплаченные таможенные платежи,

-государственные пошлины и лицензионные сборы.

В перечень не включены такие виды расходов, как затраты на капитальные вложения и приобретение нематериальных активов (включая их износ), а также расходы по оплате труда работников в любой форме, арендная плата за землю, командировочные расходы. Затраты, не приведенные в этом перечне, покрываются за счет той части дохода, которая остается в распоряжении организаций.

Отражение выручки (доходов) малым предприятием, перешедшим на упрощенную систему налогообложения, для целей налогообложения производилось только по мере оплаты, то есть кассовым методом. При этом в расчет принимались фактически поступившие средства, отражаемые в Книге учета доходов и расходов.17

1.2.5 Возврат к общеустановленной системе налогообложения

Отказ от применения упрощенной системы и переход к принятой ранее мог быть осуществлен только с начала очередного календарного года, при условии подачи заявления в налоговый орган в срок не позднее, чем за 15 дней до завершения года.

Переход осуществлялся также в случае, если налогоплательщиком своевременно не подавалось заявление на выдачу патента на очередной календарный год. Субъект малого предпринимательства утрачивал право на применение упрощенной системы автоматически.

Это относится и к случаю, когда налогоплательщик переставал соответствовать требованиям, установленным для применения упрощенной системы. В частности, если в отчете за очередной квартал среднесписочная численность сотрудников составила пятнадцать и более человек и (или) сумма валовой выручки превысила определенный Федеральным законом предельный размер, налогоплательщик лишался права на использование патента.

Плательщики единого налога в этих случаях решением территориальной налоговой инспекции переводились на общепринятую систему налогообложения, учета и отчетности начиная с квартала, следующего за кварталом, в котором представлялся отчет.

Таким образом, если превышение предельного уровня среднесписочной численности или размера выручки произошло в первом квартале, то возврат на принятую ранее систему налогообложения осуществлялся начиная с третьего квартала. При этом последний отчет по упрощенной системе представлялся за первое полугодие.

1.3 Действующий специальный налоговый режим в форме упрощенной системы налогообложенияПо прогнозам Министерства финансов Российской Федерации и Министерства Российской Федерации по налогам и сборам введение упрощенного режима налогообложения, предусмотренного главой 26.2 Налогового кодекса РФ, приведет к снижению в 2,5 – 3 раза налогов и взносов, уплачиваемых малыми предприятиями в прошлом году, то есть до ее введения.

К достоинствам новой системы относят также значительное упрощение процедуры ведения учета доходов и расходов и сокращение объема представляемой отчетности, устранение жестких ограничений по штату и выручке, снижение ставок налога, возможность отнесения "входного" налога на добавленную стоимость на затраты.28, 25

В соответствии с Налоговым кодексом Российской Федерации упрощенная система налогообложения является специальным налоговым режимом и применяется налогоплательщиками на добровольной основе.

Так как данный налоговый режим по сравнению с общеустановленной системой налогообложения является льготным из-за снижения налоговой нагрузки на налогоплательщика и значительного упрощения документооборота, желающих перейти на упрощенную систему налогообложения много.25

1.3.1 Налоги, не уплачиваемые при применении упрощенной системы налогообложения

Перечень налогов, от уплаты которых освобождены субъекты предпринимательской деятельности, применяющие упрощенную систему налогообложения, является закрытым. Пунктами 2 и 3 статьи 346.11 Налогового кодекса РФ установлены виды налогов, от уплаты которых освобождаются организации и индивидуальные предприниматели при применении упрощенной системы налогообложения:

| налогоплательщик | вид налога, от уплаты которого освобождается налогоплательщик |

организация (юридическое лицо) | налог на прибыль организаций |

| налог с продаж | |

| налог на имущество организаций | |

| единый социальный налог | |

| не признается налогоплательщиком по налогу на добавленную стоимость, за исключением подлежащему уплате при ввозе товаров на таможенную территорию Российской Федерации. | |

индивидуальный предприниматель | налог на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности) |

| налог с продаж | |

| налог на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) | |

| единый социальный налог с доходов, полученных от предпринимательской деятельности | |

| единый социальный налог с выплат и иных вознаграждений, начисляемых предпринимателем в пользу физических лиц | |

| не признается налогоплательщиком по налогу на добавленную стоимость, за исключением подлежащему уплате при ввозе товаров на таможенную территорию Российской Федерации |

1.3.2 Налоги, обязанность по уплате которых сохранена при применении упрощенной системы налогообложения

Статьей 346.11 Налогового кодекса РФ установлено, что применение упрощенной системы налогообложения организациями и индивидуальными предпринимателями предусматривает освобождение от уплаты не по всем налогам, а только по специально оговоренным законодателем. Поэтому по многим налогам и сборам для налогоплательщиков, перешедших на упрощенную систему налогообложения, сохранен общий режим налогообложения, в соответствии с которым у налогоплательщика сохраняется обязанность по представлению в налоговый орган (органы внебюджетных фондов) деклараций и иных форм отчетности по уплачиваемым налогам, сборам, взносам и уплате следующих обязательных платежей:

| налогоплательщик | вид налога, сбора, взноса, уплачиваемого налогоплательщиком | |

организация (юридическое лицо) | единый налог, исчисляемый по результатам хозяйственной деятельности за налоговый период: -6 процентов от налоговой базы в виде доходов; -15 процентов от налоговой базы в виде доходов, уменьшенных на величину расходов | |

| налог на добавленную стоимость при ввозе товаров на таможенную территорию Российской Федерации | ||

| акциз при ввозе подакцизных товаров на таможенную территорию Российской Федерации | ||

| страховые взносы на обязательное пенсионное страхование | ||

| страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | ||

| налогоплательщик | вид налога, сбора, взноса, уплачиваемого налогоплательщиком | |

организация (юридическое лицо) | государственная пошлина (с исковых и иных заявлений и жалоб в суд, за совершение нотариальных действий, за государственную регистрацию юридического лица, сделок с недвижимостью, транспортными средствами, за лицензирование и т.п.) | |

| налог на операции с ценными бумагами | ||

| таможенная пошлина по товарам, перемещаемым через таможенную границу Российской Федерации | ||

| сбор за использование наименований "Россия", "Российская Федерация" | ||

| транспортный налог | ||

| земельный налог | ||

| налог на рекламу | ||

| целевые сборы на содержание милиции, на благоустройство территорий, на нужды образования, иные целевые сборы | ||

индивидуальный предприниматель | единый налог, исчисляемый по результатам хозяйственной деятельности за налоговый период: -6 процентов от налоговой базы в виде доходов; -15 процентов от налоговой базы в виде доходов, уменьшенных на величину расходов | |

| страховые взносы на обязательное пенсионное страхование | ||

| с выплат в пользу физических лиц (по поло-возрастной шкале) | фиксированный платеж | |

| налог на добавленную стоимость при ввозе товаров на таможенную территорию Российской Федерации | ||

| налогоплательщик | вид налога, сбора, взноса, уплачиваемого налогоплательщиком | |

индивидуальный предприниматель | акциз при ввозе подакцизных товаров на таможенную территорию Российской Федерации | |

| страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | ||

| государственная пошлина (с исковых и иных заявлений и жалоб в суд, за совершение нотариальных действий, за государственную регистрацию, лицензирование и т.п.) | ||

| налог на операции с ценными бумагами | ||

| таможенная пошлина по товарам, перемещаемым через таможенную границу Российской Федерации | ||

| транспортный налог | ||

| земельный налог | ||

| налог на рекламу | ||

| целевые сборы на содержание милиции, на благоустройство территорий, на нужды образования | ||

Индивидуальным предпринимателям также следует помнить о том, что переход на упрощенную систему налогообложения не освобождает их от уплаты налога на доходы физических лиц в отношении всех получаемых ими доходов, не связанных с осуществлением предпринимательской деятельности (призы, дивиденды, заработная плата и т.п.). Кроме того, налогом на имущество физических лиц при применении упрощенной системы не будет облагаться только то имущество индивидуального предпринимателя, которое непосредственно используется им для осуществления предпринимательской деятельности.

В соответствии с пунктами 4 и 5 статьи 346.11 Налогового кодекса РФ налогоплательщики, перешедшие на упрощенную систему налогообложения, не освобождаются от обязанностей налоговых агентов, а также от обязанностей по ведению кассовых операций в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета Директоров Центробанка России от 22.09.1993 N 40, и обязанностей, установленных Законом Российской Федерации № 5215-1 от 18.06.1993г. "О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением".11

Налоговые агенты обязаны вести учет выплат выплаченных доходов, удержанных у налогоплательщиков и перечисленных в бюджеты налогов, в том числе персонально по каждому налогоплательщику, предоставлять отчетность о суммах исчисленных, удержанных и перечисленных в бюджеты налогов.

1.3.3 Начало и прекращение применения упрощенной системы налогообложения

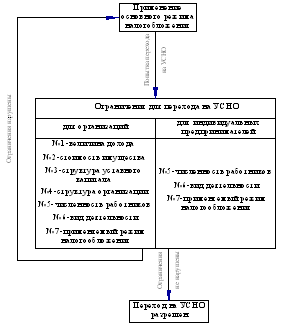

Для того, чтобы перейти на упрощенную систему налогообложения, организации и индивидуальные предприниматели должны отвечать установленным законом требованиям.

Так, для организаций, изъявивших желание перейти на упрощенную систему налогообложения, установлено ограничение по размеру:

-остаточной стоимости основных средств и нематериальных активов организации, который не должен превышать 100 миллионов рублей;

-полученного организацией дохода от реализации по итогам девяти месяцев того года, в котором ею подано заявление о переходе на упрощенную систему налогообложения. Без учета налога на добавленную стоимость и налога с продаж такой доход не должен превышать 11 миллионов рублей.

Для индивидуальных предпринимателей подобного ограничения для перехода на упрощенную систему налогообложения не установлено. В связи с этим, при соблюдении иных условий, установленных статьями 346.12 и 346.13 главы 26.2 Налогового кодекса РФ, индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения независимо от размера полученных ими доходов от предпринимательской деятельности за указанный период и стоимости основных средств и нематериальных активов.

Общее для организаций и индивидуальных предпринимателей ограничение установлено по средней численности работников за налоговый (отчетный) период, которая не должна превышать 100 человек.

Кроме того, желающие перейти на упрощенную систему налогообложения организации и индивидуальные предприниматели не должны осуществлять виды деятельности, облагаемые в соответствии с законом единым налогом на вмененный доход либо единым сельскохозяйственным налогом.

Налоговым кодексом определен круг лиц, которые не вправе применять упрощенную систему налогообложения даже при соблюдении вышеуказанных требований.

В частности, такой запрет распространяется на банки, страховщиков, организации с филиалами и (или) представительствами, инвестиционные и негосударственные пенсионные фонды, производителей подакцизных товаров, ломбарды, профессиональных участников рынка ценных бумаг, участников соглашений о разделе продукции, частнопрактикующих нотариусов, сферу игорного бизнеса, организации с долей непосредственного участия в других организациях более 25 процентов (за исключением организаций, учрежденных общественными организациями инвалидов и с 50 процентами работников-инвалидов, доля в фонде оплаты труда которых составляет не менее 25 процентов).

При этом право перехода на упрощенную систему налогообложения не предоставляется только тем организациям, которые имеют обособленные подразделения, являющиеся филиалами и представительствами и указанные в качестве таковых в учредительных документах создавших их организаций. Организации, имеющие иные обособленные подразделения, вправе применять упрощенную систему налогообложения на общих основаниях.

Согласно статье 125 Гражданского кодекса РФ1 от имени Российской Федерации, субъектов Российской Федерации и муниципальных образований могут своими действиями приобретать и осуществлять имущественные права и обязанности, соответственно, органы государственной власти и органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов. Государственные органы власти, являющиеся юридическими лицами в соответствии с нормативными правовыми актами, регламентирующими их деятельность, органы местного самоуправления относятся к организациям.

Таким образом, в случае, если совокупная доля участия федеральной собственности, собственности субъектов Российской Федерации или муниципальных образований в организациях составляет более 25 процентов, то такие организации не вправе применять упрощенную систему налогообложения.

Под средней численностью работников за налоговый (отчетный) период следует понимать среднюю численность работников, определяемую налогоплательщиком по состоянию на 1 октября года, в котором им подано заявление о переходе на упрощенную систему налогообложения в порядке, установленном Инструкцией по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения.16

Под стоимостью амортизируемого имущества следует понимать остаточную стоимость такого имущества, сложившуюся на 1 число месяца, в котором налогоплательщик подает заявление о переходе на применение упрощенной системы налогообложения, определяемую в соответствии с законодательством Российской Федерации о бухгалтерском учете.

Переход налогоплательщиков на упрощенную систему налогообложения осуществляется в заявительном порядке.

В период с 1 октября по 30 ноября года, предшествующего году, с которого налогоплательщик изъявил желание применять упрощенную систему налогообложения, им подается в налоговый орган по месту своего нахождения (по месту жительства) заявление по рекомендуемой форме № 26.2-1, утвержденной Приказом МНС России № ВГ-3-22/495 от 19.09.2002г. 20

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели вправе применять упрощенную систему налогообложения в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

Перешедшие на упрощенную систему налогообложения лица не вправе до окончания налогового периода перейти на общий режим налогообложения, кроме случаев:

-по итогам налогового (отчетного) периода доход налогоплательщика превысил 15 миллионов рублей,

-остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превысила 100 миллионов рублей.

В таком случае налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено превышение.

При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. За несвоевременную уплату ежемесячных платежей в течение того квартала, в котором налогоплательщик перешел на общий режим налогообложения, не уплачиваются пени и штрафы.

Об утрате права на применение упрощенной системы налогообложения налогоплательщик обязан в письменной форме (рекомендованная форма сообщения N 26.2-5, утвержденная Приказом МНС России № ВГ-3-22/495 от 19.09.2002г.) сообщить в налоговый орган по месту своего нахождения (месту жительства) в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход превысил установленное законом ограничение. 20

Организации и индивидуальные предприниматели вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором предполагается переход на общий режим налогообложения.

О переходе на общий режим налогообложения налогоплательщики уведомляют налоговый орган в письменной форме (рекомендованная форма уведомления N 26.2-4, утвержденная Приказом МНС России № ВГ-3-22/495 от 19.09.2002г.). 20

Налогоплательщик, перешедший с упрощенной системы налогообложения на общий режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

1.3.4 Виды объектов налогообложения при применении упрощенной системы налогообложения

Выбор объекта налогообложения осуществляется самим налогоплательщиком и осуществляется до начала налогового периода, в котором впервые применена упрощенная система налогообложения. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

Объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрощенной системы налогообложения.

В соответствии со статьей 346.14. Налогового кодекса РФ в качестве объекта налогообложения при применении упрощенной системы налогообложения налогоплательщик вправе выбрать:

-доходы;

-доходы, уменьшенные на величину расходов.

Начиная с 1 января 2005 года для всех налогоплательщиков, применяющих упрощенную систему налогообложения, объектом налогообложения будет признаваться доход, уменьшенный на величину расходов.4

Организациями при определении объекта налогообложения учитываются следующие доходы:

| вид дохода | определение дохода |

доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав | выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах |

внереализационные доходы | доходы, не относящиеся к доходам от реализации, в том числе доходы: -от долевого участия в других организациях; -в виде положительной (отрицательной) курсовой разницы; |

| вид дохода | определение дохода |

внереализационные доходы | -в виде признанных должником или подлежащих уплате должником на основании решения суда санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; -от сдачи имущества в аренду (субаренду), если такие доходы не относятся к доходам от реализации; -от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, если такие доходы не относятся к доходам от реализации; -в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, по ценным бумагам и другим долговым обязательствам; -в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав; -в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе; -в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде; -в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств; -в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям; |

| вид дохода | определение дохода |

внереализационные доходы | -в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности, целевых поступлений, целевого финансирования, за исключением бюджетных средств, в отношении которых применяются нормы бюджетного законодательства Российской Федерации; -в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации; -в виде доходов, полученных от операций с финансовыми инструментами срочных сделок; -в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации; -в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании по установленным законом основаниям |

Организациями при определении объекта налогообложения не учитываются следующие доходы:

-в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

-в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

-в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации;

-в виде имущества, имущественных прав, которые получены в пределах первоначального взноса участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

-в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах первоначального взноса участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

-в виде имущества, полученного бюджетными учреждениями по решению органов исполнительной власти всех уровней;

-в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, если они не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров (не относится комиссионное, агентское или иное аналогичное вознаграждение);

-в виде средств или иного имущества, которые получены по договорам кредита или займа, а также средств или иного имущества, которые получены в счет погашения таких заимствований;

-в виде имущества, полученного российской организацией безвозмездно от учредителя, вклад (доля) которого составляет более 50 процентов уставного капитала организации, либо от учрежденной организации, вклад (доля) которой составляет более 50 процентов уставного капитала организации (в течение одного года со дня получения указанное имущество, за исключением денежных средств, не должно передаваться третьим лицам);

-в виде сумм процентов, полученных из бюджета (внебюджетного фонда);

-в виде сумм гарантийных взносов в специальные фонды, создаваемые в соответствии с законодательством Российской Федерации;

-в виде имущества, полученного налогоплательщиком в рамках целевого финансирования;

-в виде стоимости дополнительно полученных организацией - акционером акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, полученных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала акционерного общества (без изменения доли участия акционера в этом акционерном обществе);

-в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала организации в соответствии с требованиями законодательства Российской Федерации;

-в виде стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии с Конвенцией о запрещении разработки, производства, накопления и применения химического оружия;

-в виде стоимости полученных сельскохозяйственными товаропроизводителями мелиоративных и иных объектов сельскохозяйственного назначения, построенных за счет средств бюджетов всех уровней;

-в виде сумм кредиторской задолженности налогоплательщика перед бюджетами разных уровней, списанных и (или) уменьшенных иным образом в соответствии с законодательством Российской Федерации или по решению Правительства Российской Федерации;

-в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности;

-в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости;

-в виде средств и иного имущества, которые получены унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа;

-в виде имущества (включая денежные средства) и (или) имущественных прав, которые получены религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения;

-в виде целевых поступлений (за исключением целевых поступлений в виде подакцизных товаров и подакцизного минерального сырья) из бюджета бюджетополучателям и целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению.

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

В составе доходов от предпринимательской деятельности налогоплательщики - индивидуальные предприниматели учитывают все поступления как в денежной, так и в натуральной форме от реализации товаров (работ, услуг), реализации имущества, используемого в процессе осуществления предпринимательской деятельности, стоимость такого имущества, полученного на безвозмездной основе, а также иные доходы от предпринимательской деятельности, аналогичные доходам от реализации, установленным для организаций.

Состав основных средств и нематериальных активов, а также их оценка определяется налогоплательщиками в соответствии с законодательством Российской Федерации о бухгалтерском учете. Хотя налогоплательщики, применяющие упрощенную систему, освобождены от обязанности ведения бухгалтерского учета, в отношении объектов основных средств и нематериальных активов они обязаны вести такой учет независимо от своего желания. Такое внимание к учету основных средств и нематериальных активов объясняется тем, что для применения упрощенной системы налогообложения необходимо сохранение размера остаточной стоимости объектов основных средств и нематериальных активов в пределах 100 миллионов рублей. Кроме того, состав и оценка основных средств и нематериальных активов для определения расходов на их приобретение, учитываемых для целей исчисления единого налога, определяются в соответствии с законодательством РФ о бухгалтерском учете. Данное требование распространяется не только на юридических лиц, но и на индивидуальных предпринимателей.

Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Понесенные налогоплательщиком затраты (за исключением расходов по приобретению основных средств) учитываются в составе расходов, учитываемых при исчислении налоговой базы, применительно к порядку, предусмотренному статьей 273 Налогового кодекса РФ для определения доходов и расходов при кассовом методе.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

-на приобретение основных средств и нематериальных активов;

-на ремонт основных средств (в том числе арендованных);

-материальные расходы;

-на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации, на командировки;

-на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

-на обеспечение пожарной безопасности в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

-на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ;

-по оплате нотариального оформления документов (в пределах тарифов, утвержденных в установленном порядке);

-на аудиторские услуги, обязательную публикацию отчетности и информации;

-на канцелярские товары, почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

-связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям (в том числе на обновление программ для ЭВМ и баз данных);

-на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

-на подготовку и освоение новых производств, цехов и агрегатов;

-по оплате стоимости товаров, приобретенных для дальнейшей реализации;

-арендные (в том числе лизинговые) платежи за арендуемое имущество;

-суммы налога на добавленную стоимость по приобретаемым товарам (работам и услугам);

-проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

-суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с Таможенным кодексом РФ;

-суммы налогов и сборов, уплаченные в соответствии с законодательством Российской Федерации о налогах и сборах.

Фактическими затратами на приобретение объектов основных средств и нематериальных активов являются:

-суммы, уплачиваемые в соответствии с договором поставщику (продавцу),

-суммы, уплачиваемые за информационные, консультационные, посреднические услуги, связанные с приобретением объектов основных средств и нематериальных активов,

-регистрационные сборы, таможенные и патентные пошлины,

-невозмещаемые налоги, уплаченные в связи с приобретением объекта основных средств или нематериальных активов (например, включенный в первоначальную стоимость налог на добавленную стоимость).

При этом расходы на приобретение основных средств принимаются в следующем порядке:

| по приобретенным в период применения упрощенной системы налогообложения | по приобретенным до перехода на упрощенную систему налогообложения | ||

| в момент ввода основных средств в эксплуатацию | со сроком полезного использования до трех лет включительно | со сроком полезного использования от трех до 15 лет включительно | со сроком полезного использования свыше 15 лет |

| в течение одного года применения упрощенной системы налогообложе-ния | в течение первого года применения упрощенной системы налогообложения - 50 процентов стоимости, второго года - 30 процентов стоимости и третьего года - 20 процентов стоимости | в течение 10 лет применения упрощенной системы налогообложения равными долями от стоимости основных средств | |

В течение налогового периода расходы принимаются по отчетным периодам равными долями.

Стоимость основных средств принимается равной остаточной стоимости этого имущества на момент перехода на упрощенную систему налогообложения.

При определении сроков полезного использования основных средств руководствуются Классификацией основных средств, включаемых в амортизационные группы, утвержденной Правительством Российской Федерации. Для тех видов основных средств, которые не указаны в этой Классификации, сроки их полезного использования устанавливаются налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

В случае реализации (передачи) основных средств, приобретенных после перехода на упрощенную систему налогообложения, до истечения трех лет с момента их приобретения (в отношении основных средств со сроком полезного использования свыше 15 лет - до истечения 10 лет с момента их приобретения) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами с момента их приобретения до даты реализации (передачи) и уплатить дополнительную сумму налога и пени.

Расходы на приобретение основных средств отражаются в последний день отчетного (налогового) периода.

Расходами налогоплательщиков признаются затраты после их фактической оплаты.

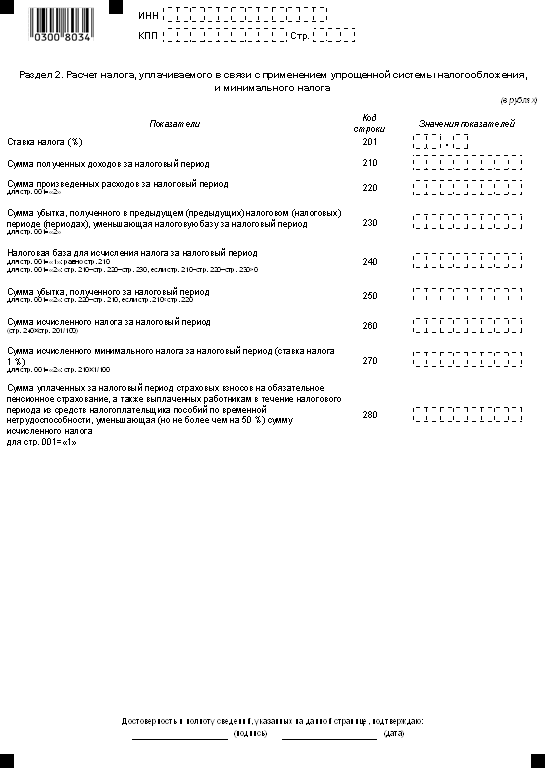

1.3.5 Налоговая база при упрощенной системе налогообложения

Как установлено статьей 346.14 Налогового кодекса РФ, налогоплательщик, желающий перейти на упрощенную систему налогообложения, до 1 января 2005 года вправе самостоятельно выбрать для себя один из двух предложенных законодателем объектов налогообложения. Данный этап принятия решения о применении упрощенной системы налогообложения представляется основным, так как процедура расчета суммы налога, подлежащей уплате в бюджет при применении упрощенной системы налогообложения, и ее размер зависят, прежде всего, от выбора объекта налогообложения. В соответствии со сделанным выбором организация и индивидуальный предприниматель определяют налоговую базу:

| объект налого-обложения | доходы | доходы, уменьшенные на величину расходов |

| налоговая база | денежное выражение доходов | денежное выражение доходов, уменьшенных на величину расходов |

Доходы и расходы организации и индивидуального предпринимателя, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Доходы, полученные в натуральной форме, учитываются по рыночным ценам.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода, которым, в соответствии со статьей 346.19 Налогового кодекса РФ, является календарный год.

В случае, если организация или индивидуальный предприниматель выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, им нужно помнить о предусмотренной законом особенности. Существует предел для исчисления единого налога по ставке 15 процентов налоговой базы в виде денежного выражения доходов, уменьшенных на величину расходов.

Налоговый кодекс вводит понятие "минимального налога", сумма которого исчисляется в размере 1 процента налоговой базы в виде денежного выражения доходов.

В случае, когда сумма исчисленного по ставке 15 процентов (то есть в общем порядке) налога меньше суммы исчисленного минимального налога, уплачивается минимальный налог - независимо от величины налоговой базы, определенной налогоплательщиком по результатам своей деятельности.

Данная мера, видимо, должна препятствовать завышению налогоплательщиком своих расходов. Однако при возрастающем доходе будет увеличиваться и размер минимального налога, в связи с чем возможна тенденция к занижению налогоплательщиками своих доходных показателей.

Минимальный налог уплачивается налогоплательщиками по итогам налогового периода.

Налогоплательщики, уплатившие за налоговый период минимальный налог, вправе в следующие налоговые периоды включить сумму разницы между уплаченной суммой минимального налога и суммой исчисленного в общем порядке единого налога в расходы при исчислении налоговой базы за последующие налоговые периоды либо увеличить сумму полученных убытков, переносимых на будущие налоговые периоды.

Ситуация, когда у налогоплательщика за счет вычета сумм налога за предыдущий отчетный период возникнет переплата по единому налогу, реальна, так как, например, во втором и последующих кварталах года доходов у налогоплательщика практически нет, однако ряд постоянных расходов (прежде всего – по заработной плате, отдельным налогам) он продолжает нести.

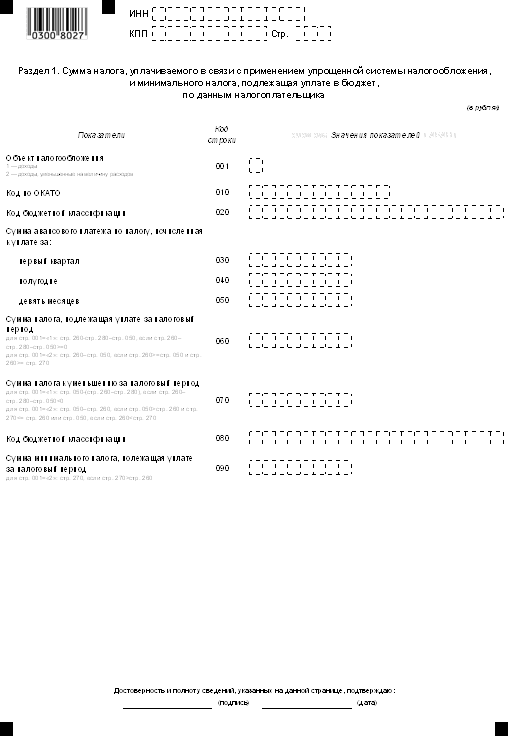

1.3.6 Налоговый учет и отчетность при упрощенной системе налогообложения

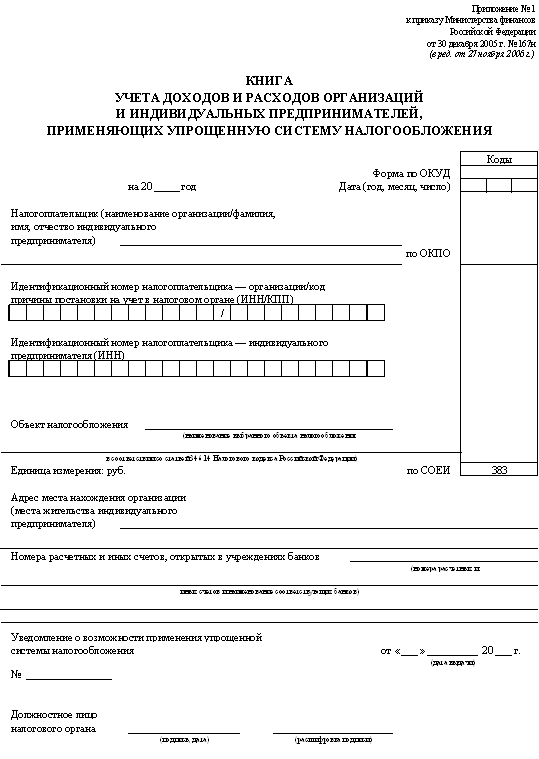

В соответствии со статьей 346.24 Налогового кодекса РФ налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Налоговый учет призван обеспечить формирование необходимых для целей исчисления единого налога показателей и схематично может быть представлен в виде:

| Первичные учетные документы | ||||||||||

|

| ||||||||||

| Книга учета доходов и расходов | ||||||||||

|

Расчет расходов по основным средствам | Раздел 1 Доходы и расходы | Раздел 3 Расчет налоговой базы | ||||||||

|

| ||||||||||

|

| (объект– доходы) | Налоговая декларация за текущий период | ||||||||

|

| ||||||||||

| Сумма переносимого убытка в декларацию за следующий налоговый период | Сумма переносимого убытка из декларации за предыдущий налоговый период | |||||||||

Основанием для отражения операций в налоговом учете служат первичные документы, даты и номера которых должны быть отражены в соответствующей графе Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Под первичными документами понимаются оправдательные документы, которыми оформляются хозяйственные операции.

В Книге учета доходов и расходов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, в хронологической последовательности на основе первичных документов позиционным способом отражаются все хозяйственные операции за отчетный (налоговый) период.

Книга ведется на русском языке на бумажных либо электронных носителях в течение календарного года. Она должна быть прошнурована и пронумерована, заверена подписью и печатью руководителя организации (индивидуального предпринимателя) и должностного лица налогового органа.

Форма Книги состоит из трех разделов, которые необходимо заполнять в течение каждого квартала.

Раздел 1 "Доходы и расходы" включает сведения о содержании регистрируемой операции и учитываемой сумме дохода или расхода по ней.

Раздел 2 "Расчет расходов на приобретение основных средств" заполняется в соответствии с установленным порядком расчета расходов как по новым основным средствам, так и по приобретенным до применения упрощенной системы.

Раздел 3 "Расчет налоговой базы по единому налогу" формирует налоговую базу (доходы или доходы, уменьшенные на величину расходов) исходя из данных Раздела 1 Книги. На основании указанных в данном разделе сведений производится заполнение налоговой декларации.

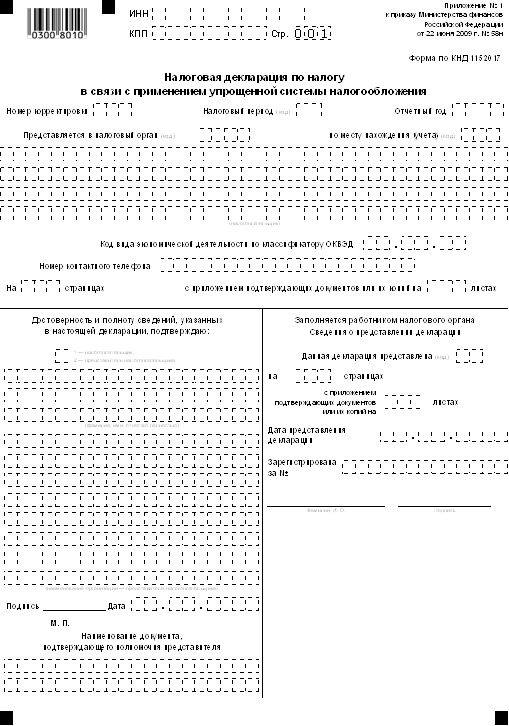

В соответствии со статьей 346.23 Налогового Кодекса РФ, Приказом МНС России № БГ – 3-22/647 от 12.11.2002г. "Об утверждении формы налоговой декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения" организации представляют налоговые декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в налоговые органы по месту своего нахождения, а индивидуальные предприниматели - по месту своего жительства.

Декларации по итогам отчетного периода (квартальные декларации) представляются не позднее 25 дней со дня окончания соответствующего отчетного периода. Налогоплательщики – организации представляют налоговые декларации по итогам налогового периода (годовые декларации) не позднее 31 марта года, следующего за истекшим налоговым периодом. Налогоплательщики – индивидуальные предприниматели представляют годовые декларации не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае нарушения срока представления декларации с налогоплательщика и его должностных лиц может быть взыскан штраф.

Выводы:

Установленный законодательством Российской Федерации специальный налоговый режим в виде упрощенной системы налогообложения предоставляет субъектам малого предпринимательства возможность снижения налогового бремени, упрощения учета и отчетности, сокращения документооборота. До 1 января 2005 года налогоплательщики вправе по своему усмотрению выбрать один из двух объектов налогообложения, что позволяет учесть специфику деятельности отдельных предприятий. Введение упрощенного учета и отчетности способствует сокращению расходов налогоплательщика. Все это свидетельствует о том, что упрощенная система налогообложения по сравнению с общим режимом налогообложения является льготной для налогоплательщика, но применение ее ограничено рамками малого предпринимательства.

Такими мерами государство осуществляет стимулирование развития предпринимательской деятельности в сфере малого бизнеса, которая в условиях меняющейся экономики представляется более жизнеспособной благодаря своей гибкости, оперативности реагирования на изменения законодательства, рынка, экономической, политической, социальной, экологической ситуации в стране.

Поддержка малого предпринимательства осуществляется в Российской Федерации уже более десяти лет. Накопленный за это время опыт положен в основу вводимых с 2002 года специальных режимов налогообложения, предусматривающих замену нескольких основных (по объемам отчислений) налогов уплатой одного налога для определенных законом категорий налогоплательщиков. Учтены недостатки ранее действовавших систем налогообложения, в результате чего предусмотренный главой 26.2 Налогового кодекса налоговый режим стал более приемлем для малых предприятий и индивидуальных предпринимателей. В частности, торговые предприятия могут теперь уменьшать свой налогооблагаемый доход на величину произведенных расходов, тогда как по ранее действовавшей системе они платили единый налог со всей суммы валовой выручки. Отменена оплата стоимости патента, удостоверяющего право на применение упрощенной системы налогообложения. Учтены также достижения науки и техники – налогоплательщики вправе вести книгу учета доходов и расходов своей деятельности в электронном виде, представлять отчетность в налоговый орган посредством электронной почты.

Исследование применяемой в Российской Федерации упрощенной системы налогообложения позволяет сделать вывод о том, что данный налоговый режим улучшает положение налогоплательщика, его применение способно реально улучшить благосостояние как части населения страны, непосредственно участвующей в предпринимательской деятельности, так и имеющей к ней опосредованное отношение, в том числе через рост заработной платы, образование новых рабочих мест, снижение цен, появление более качественной продукции и улучшение экологии в результате модернизации производства.

2. Аналитическая часть

2.1 Анализ налогообложения организации - общества с ограниченной ответственностью "Лекс" по результатам деятельности в 2001 – 2003 годах

2.1.1 Общие условия

Общество с ограниченной ответственностью "Лекс" зарегистрировано в 1998 году, учреждено физическим лицом – единственным участником общества. Основной вид деятельности, осуществляемый обществом, - оказание юридическим лицам на договорной основе юридических услуг, в том числе ведение договорной, претензионной работы, консультирование, представление интересов в судах общей юрисдикции, арбитражных судах, в публично-административных отношениях.

ООО "Лекс" арендует офисные помещения, автомобиль, имеет в собственности офисную мебель, оргтехнику, информационные программы, штат работников из шести человек, работающих в ООО "Лекс" по основному месту работы, и двух человек, работающих в ООО "Лекс" по совместительству с работой в других организациях.

ООО "Лекс" имеет два расчетных счета: один в АКБ "Кор" и один в Сбербанке России. Расчеты с заказчиками по договорам ведутся в основном безналичным способом.

Счета выписываются в установленном порядке, оказание услуг по договорам оформляется актами приема-передачи, подписываемыми ежемесячно полномочными представителями заказчика и исполнителя.

Хозяйственные средства образуются за счет собственных и заемных средств. К источникам заемных средств относятся заемные средства краткосрочного и среднесрочного характера, а также кредиторская задолженность.

С 1999 года по 2002 год включительно ООО "Лекс" применяло упрощенную систему налогообложения, учета и отчетности в соответствии с Федеральным законом № 222-ФЗ от 29.12.1995г. "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства".

На право применения упрощенной системы ООО "Лекс" ежегодно (в 1999, 2000, 2001 и 2002 годах) приобретало патенты Приложение А, выдаваемые Администрацией Центрального района г. Волгограда с периодом действия с 1 января по 31 декабря каждого года. Годовая стоимость патента составляла 5 594 рубля, в том числе в федеральный бюджет 2 797 рублей, в бюджет субъекта Российской Федерации 1 203 рубля, в местный бюджет 1 594 рубля. Уплата стоимости патента производилась четырьмя платежами с 15 февраля по 15 ноября каждого года. Книги учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, учета и отчетности велись в бумажном виде. Все четыре книги прошнурованы, пронумерованы, число страниц подтверждено подписью директора ООО "Лекс" и печатью общества, заверено подписью должностного лица налогового органа и скреплено печатью. Налоговым органом на первой странице каждой книги зафиксированы регистрационный номер годового патента и дата его выдачи.

ООО "Лекс" по итогам хозяйственной деятельности за отчетный квартал предоставляло в налоговый орган в срок до 20 числа, следующего за отчетным периодом, расчет подлежащего к уплате единого налога с учетом оплаченной стоимости патента, а так же выписку из книги доходов и расходов (по состоянию на последний рабочий день отчетного периода с указанием совокупного дохода, полученного за отчетный период).

С января 2003 года ООО "Лекс" перешло на упрощенную систему налогообложения, установленную главой 26.2 Налогового кодекса Российской Федерации. В качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов.

Право применения упрощенной системы подтверждается уведомлением Инспекции Министерства Российской Федерации по налогам и сборам по Центральному району г. Волгограда от 15 декабря 2002 года № 2002/1932666 Приложение Б. Книга учета доходов и расходов ведется в электронном виде.

2.1.2 Анализ налогообложения ООО "Лекс" по результатам его деятельности в первом квартале 2001, 2002, 2003 года

В основу расчетов положены данные из Книг учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, ООО "Лекс" соответственно по 2001, 2002 и 2003 годам, а также из патентов на право применения упрощенной системы налогообложения, учета и отчетности субъектом малого предпринимательства, приобретенных ООО "Лекс" в 2001 и 2002 годах.

Для того, чтобы анализируемые показатели были более соотносимы друг с другом, в качестве анализируемого периода взят первый квартал каждого года, так как данные по 2003 году есть только за этот период.

Доходы ООО "Лекс" составили:

в первом квартале 2001 года - 150 000 рублей

(ежемесячная выручка от оказанных услуг по договорам с постоянными клиентами:

8 клиентов * 3 600,00р. * 3 месяца = 86 400,00р.;

выручка от разовых оказанных услуг за 3 месяца составила 63 600,00р.;

86 400,00р. + 63 600,00р. = 150 000,00р.),