Введение.

Вексель - разновидность кредитных денег, уже несколько столетий применяющийся в мировой торговой практике, и только в последние шесть лет осваивается российскими предприятиями и банками на внутреннем рынке, хотя в России, как показывает история и существовала нормативная база для его использования. Вексельное обращение становиться особенно актуально в наше время взаимных неплатежей. В настоящее время в развивающихся рыночных отношениях вексельные обязательства играют большую роль: вексель является универсальным средством расчетов и кредитования, он активно используются в банковских сделках, вексель широко применяются во внешнеторговых отношениях, выступая предметом дисконтирования, аккредитива и инкассовых операций.

В связи с развитием вексельных отношений, участились случаи нарушения вексельного законодательства.

Вопросы и недоумения подчас вызывают даже инструкции и положения по векселям, издаваемые государственными органами, зачастую противоречащие друг другу в отдельных принципиальных вопросах, как - то появление "товарных" векселей, векселей в бездокументарном виде, наложение особых ограничений на бланк векселя (при том, что он может быть принципиально написан даже на салфетке) и др. Всё это искажает сущность векселя и подрывает к нему доверие.

Формирование рыночных отношений приводит к постепенному восстановлению в России института коммерческого кредитования, связанного с предоставлением поставщиками (производителями) товаров (работ, услуг) своим покупателям кредита в виде отсрочки платежа, оформляемого либо векселем, либо открытием на имя покупателя банковского счета, в дебет которого и относится соответствующая задолженность.

Таким образом, рассмотрение правового положения векселя и вексельных обязательств, в настоящее время, актуальны и имеют большое значение.

И для того чтобы разобраться с таким, строго формализованным инструментом, каким является вексель, и написана эта работа.

История становления вексельного обращения.

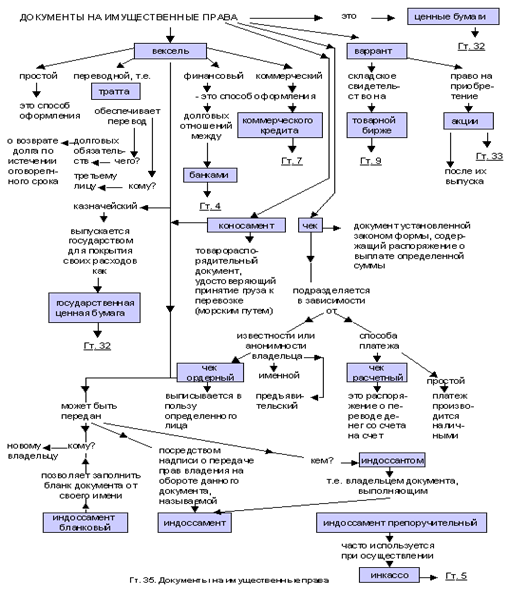

Вексель в общедоступном понимании можно определить как письменное долговое обязательство, составленное в определенной форме и дающее его владельцу безусловное право требовать по наступлении срока его оплаты лицом, выдавшим вексель (простой вексель) или акцептовавшим его (переводной вексель) суммы оговоренной векселем.

Исторически возникновение векселя относится к античности. Первые упоминания связаны с Древней Грецией, в которой наблюдались очень прочные связи между менялами в разных городах. Недостаток наличных монет, а также соображения безопасности в длительных переходах привели к тому, что купец получал расписку от одного менялы в том, что он получит долг в другом месте у другого менялы, а затем по этой расписке меняла сможет вернуть себе деньги у выдавшего расписку.

По сути своей подобная расписка являлась переводным векселем. Такие векселя широко использовались в Италии с середины XII до середины XVII в., когда она считалась центром хозяйственной и финансовой деятельности, а поэтому Италия и считается родиной векселей. Если сначала вексель гарантировал получение наличных денег в другом месте, то позже он стал выступать фактом обмена товара на деньги, которые продавец получал позднее с учётом или без учёта задержки - беспроцентный и процентный вексель. Примером первого, дошедшего до наших дней, векселя служит процентная расписка 1339 г.:

Барталус и Ко. в Пизе.

Во имя Господа Аминь. Барталус и Ко. посылает свой привет Барна из Лухи и Ко. Авиньон.

Заплатите по этому письму 20 ноября 1339г. Ландуччио Бассадраги и Ко. из Лухи 312 3/4 золотых гульденов, которые мы сегодня получили от Такредо Баначмунти и Ко., начислив 4 1/2% в их пользу, и зачислите эту сумму на наш счёт. Выдано 5 октября 1339 г.

В 1569 г. в Болонье появился первый вексельный устав, закрепивший правила использования векселя. Дальнейшее развитие вексель получает во Франции, где он начинает, применятся как средство платежа и неотъемлемая часть договора, что было закреплено в полном своде экономических законов "Code de Commerce" 1808 г.

Далее, в 1848 г. прусским правительством принимается Общегерманский Вексельный Устав, по которому вексель разрешается использовать в отрыве от торговых сделок исключительно как долговую ценную бумагу. Именно этот устав берется за основу вексельного законодательства Швеции в 1851 г., Финляндии в 1858 г., Сербии в 1860 г., Бельгии в 1878 г., Норвегии в 1880 г., Италии в 1882 г.

Таким образом, конце XIX в. появились предпосылки для создания единого вексельного устава. И вот 7 июня 1930 г. в Женеве была принята конвенция, унифицировавшая основные нормы международного вексельного права, которые действуют, и по сей день. Единообразный вексельный закон (ЕВЗ), принятый в Женеве обязал каждую страну-участницу его придерживаться в создании местных законов. К Женевской конвенции присоединились: Германия, Австрия, Бельгия, Бразилия, Колумбия, Дания, Польша, Эквадор, Испания, Финляндия, Франция, Греция, Венгрия, Италия, Япония, Люксембург, Норвегия, Нидерланды, Перу, Швеция, Швейцария, Чехословакия, Турция, Югославия, СССР. Однако такие страны, как Англия, Австралия. Израиль, Канада, Кипр, США, Филиппины, ЮАР и др. основывают свою деятельность на английском законе о переводных векселях (1882 г.) отличном от Женевского ЕВЗ.

В России вексель начал действовать в эпоху Петра I из-за опасности перевозки денег из одного города в другой. Эти векселя имели название - казначейские. В 1709 г. был опубликован первый вексельный устав. Затем в 1832 г. появляется Устав о векселе, вошедший в Свод законов 1857 г. Третий российский вексельный устав принимается в 1902 г. по аналогии с германским 1848 г., что заметно оживляет вексельное обращение в дореволюционной России. В ту пору существенным отличием от иностранных векселей была долгосрочность (до 12 мес.) российских веселей, в отличие максимального 3-х месячного срока западных обязательств. Если смотреть активность работы банков с векселями, то за 1911 г. Азовско-Донской банк учёл 600 тыс. векселей, а Волжско-камский - 400 тыс. векселей. Госбанк выдавал ссуды под простые векселя.

В 1917 г. вексельное право было ликвидировано, и только 20.03.1922 г. в период НЭПа появляется Положение о векселе, как о форме предоставления коммерческого кредита для торговых сделок. Во время кредитной реформы 1930-1932гг., обусловившей переход к политике централизации планирования и государственного регулирования экономики, вексельное право вновь было ликвидировано.

Постановлением от 7 августа 1937 г. ЦИК и СНК СССР утвердил ратифицированную в 25.11.1936 г. Женевскую конвенцию, которая определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство. Важным положением этой конвенции явилась также солидарная ответственность всех заинтересованных по векселю лиц, что было узаконено ещё в 1673 г. во Франции. Однако векселя на внутри российском рынке до 1990 г. не использовались.

Лишь 19.06.1990 г. постановлением Совета Министров СССР №590 "Положение о ценных бумагах" векселя были "реабилитированы". Далее 24.06.1991 г. постановлением Президиума Верховного Совета РСФСР №1451-1 "О применении векселей в хозяйственном обороте РСФСР" было разрешено предприятиям, организациям, учреждениям и предпринимателям осуществлять поставку продукции (выполнять работы, оказывать услуги) в кредит с взиманием с покупателей (потребителей, заказчиков) процентов, используя для оформления таких сделок векселя (при этом в качестве нормативной базы впредь до принятия соответствующего законодательства предлагалось использовать "Положение о переводном и простом векселе" 1937 г. - Женевская конвенция).

Вексель в международной практике.

В международной практике вексельное обращение в основном связано с предоставлением отсрочки платежа, как дополнительной услуги покупателю в результате усиливающейся конкуренции, которая оформляется простым или переводным векселем. Однако при всё увеличивающихся объёмах поставок фирмы уже не могут своевременно получать деньги по векселям, а в случаях появления проблем по оплате векселя терпят убытки. На помощь фирмам пришли факторинговые и форфейтинговые фирмы.

Факторинг - это покупка банком или специализированной компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение.

Форфетирование - это покупка обязательств, погашение которых происходит на определенный период в будущем без оборота на любого предыдущего должника.

Правила, по которым проходят эти операции, оговорены в Конвенции Международного института унификации частного права (ЮНИДРУА), принятой в Оттаве в 1988 г. По конвенции факторинговая компания берет на себя не менее двух следующих обязанностей:

- кредитование поставщика;

- ведение учёта требований к покупателям;

- предъявление к оплате требований;

- защита от неплатёжеспособности покупателя, т.е. страхование кредитного риска.

Факторинговые операции делятся на:

а) внутренние, если поставщик, покупатель и фактор-фирма находятся в одной стране, и международные, если какая-либо из сторон находится в другом государстве;

б) открытые, если должник уведомлен об участии в сделке фактор-фирмы и закрытые;

в) с правом регресса и без права регресса к поставщику оплатить сумму;

г) с кредитованием поставщика в форме предварительной оплаты или оплаты требований к определенной дате.

На практике продавец переуступает права требования по оплате векселей или иных долговых обязательств фактор - фирме посредством индоссамента, в результате продавец спокоен за свой товар, который гарантированно оплачивается примерно на 95%, а фактор-фирма неся рисковую ответственность, зарабатывает, предъявляя к оплате покупателю его вексель, безусловно, требуя всю денежную сумму.

Какие же особенности по отношению к векселям имеют факторинговые операции? Обычно такие операции оформляются простыми векселями, поскольку можно с легкостью использовать при передаче векселя оговорку "без оборота на меня". Поскольку кредиты часто бывают, значительны и длительны, то происходит разбивка на несколько вексельных сумм со сроком около 6 месяцев. Из-за того, что операции международные, то используют только три валюты: доллар США, немецкие марки, швейцарские франки, иначе оговаривается изменение курса.

Т.о. факторинговая фирма (банк) может с прибылью использовать свои временно свободные ресурсы скупая векселя, оставленные как отсрочка платежа по договору поставки фирме-клиенту. Факторинговая фирма обычно ведет учет всей дебиторской задолженности клиента.

Участвуя в подобных операциях необходимо знать тонкости международного обращения векселя, например, при взаимоотношениях учитывать принадлежность фирмы к стране, поскольку в мире придерживаются: ЕВЗ либо английского закона, имеющего некоторые особенности. Так, например, по английскому праву переводной вексель должен содержать: безусловный приказ уплатить определенную денежную сумму, срок платежа, наименование плательщика, наименование получателя или указание на то, что вексель оплачивается предъявителю, подпись векселедателя-трассанта. Т.о., в отличие от ЕВЗ, английское право допускает отсутствие вексельной метки, даты, места выставления векселя или места платежа, но во внешнеторговых отношениях требует указание контракта.

Вексельное законодательство.

Вексельное законодательство - совокупность юридических норм, регулирующих вексельные отношения.

В настоящее время, основным источником, регулирующим правовое положение векселя, является, Закон РФ "О переводном и простом векселе". Этим законом в соответствии с международными обязательствами Российской Федерации, вытекающими из ее участия в Конвенции от 7 июня 1930 года, устанавливающей Единообразный закон о переводном и простом векселях, устанавливается, что на территории Российской Федерации применяется Постановление Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР "О введении в действие Положения о переводном и простом векселе" от 7 августа 1937 г.

Наряду с законом действует ряд других нормативных актов.

Это, прежде всего такие две международных конвенции, как: "КОНВЕНЦИЯ, ИМЕЮЩАЯ ЦЕЛЬЮ РАЗРЕШЕНИЕ НЕКОТОРЫХ КОЛЛИЗИЙ ЗАКОНОВ О ПЕРЕВОДНЫХ И ПРОСТЫХ ВЕКСЕЛЯХ" (ЗАКЛЮЧЕНА В ЖЕНЕВЕ 07.06.30) (ВСТУПИЛА В СИЛУ ДЛЯ СССР 25.11.36);

"КОНВЕНЦИЯ О ГЕРБОВОМ СБОРЕ В ОТНОШЕНИИ ПЕРЕВОДНЫХ И ПРОСТЫХ ВЕКСЕЛЕЙ" (ЗАКЛЮЧЕНА В ЖЕНЕВЕ 07.06.30) (ВСТУПИЛА В СИЛУ ДЛЯ СССР 25.11.36).

А также ряд писем ЦБ РФ: ПИСЬМО ЦБ РФ ОТ 09.09.91 N 14-3/30 "О БАНКОВСКИХ ОПЕРАЦИЯХ С ВЕКСЕЛЯМИ", ПИСЬМО ЦБ РФ ОТ 26.02.96 N 28-1-15/236 "ОБ ОБРАЩЕНИИ ВЕКСЕЛЕЙ С ПОДДЕЛАННЫМ АВАЛЕМ", и другие подзаконные акты.

Понятие векселя. Стороны. Права и обязанности сторон. Виды векселя.

В настоящее время термин вексель используется в трех значениях: ценной бумаги, односторонней сделки (выдачи векселя) и обязательства, возникающего из сделки.

Вексель (note, bill, paper) - письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиков (векселедателем) кредитору (векселедержателю), предоставляющее последнему право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в векселе.

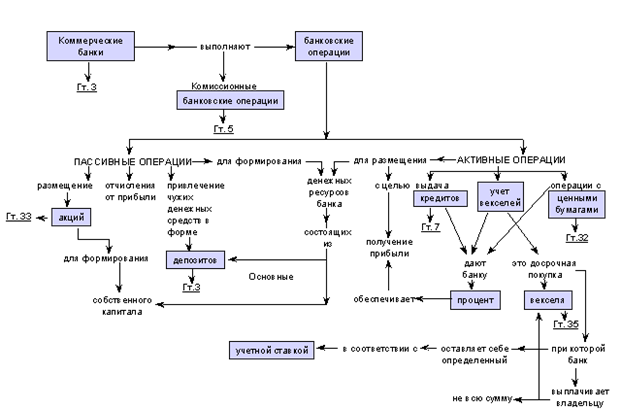

Вексель - орудие кредита, это его основная экономическая функция. В настоящее время вексель является универсальным средством расчетов и кредитования. Посредством векселя можно оформить различные кредитные обязательства: оплатить купленный товар или предоставленные услуги на условиях коммерческого кредита, возвратить полученную ссуду, предоставить кредит и т.д. Предметом вексельного обязательства могут быть только деньги.

Вексельное обязательство носит абстрактный характер: в тексте векселя не допускаются никакие ссылки на основание его выдачи.

Стороны. Права и обязанности сторон.

В силу исторических причин общепринятой стала итальянская вексельная терминология: переводной вексель носит название тратта, векселедатель именуется трассант, плательщик - трассат (после дачи согласия на оплату векселя он именуется также акцептант), а векселедержатель носит имя ремитент.

ТРАССАТ - плательщик по переводному векселю (тратте). Указание трассата является обязательным реквизитом переводного векселя. Трассат становится ответственным лицом только после акцепта векселя, в силу которого он принимает на себя обязательство оплатить его в установленный срок.

ТРАССАНТ - векселедатель переводного векселя (тратты). Отвечает за акцепт и платеж по векселю. Подпись трассанта является обязательным реквизитом переводного векселя. Трассант может сложить с себя ответственность за акцепт, однако всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным.

РЕМИТЕНТ - лицо, в пользу которого выписан переводный вексель (тратта), первый векселедержатель. В качестве ремитента может выступать как третье лицо, так и векселедатель. Указание ремитента - обязательный реквизит векселя по Женевскому Единообразному вексельному закону.

ВЕКСЕЛЕДЕРЖАТЕЛЬ - владелец векселя, имеющий право на получение указанной в нем суммы денег. Векселедержатель, обозначенный в качестве получателя в самом векселе, называется первым векселедержателем (РЕМИТЕНТОМ).

Платеж по векселю.

Совершение платежа - основная обязанность акцептовавшего вексель плательщика. Он совершается в зависимости от срока платежа, указанного в векселе. Поскольку векселедержатель не может быть принужден принять платеж до срока, трассат, преждевременно оплативший вексель, совершает такой платеж за свой риск. Своевременный платеж по векселю освобождает плательщика или иное обязанное по векселю лицо от вексельного обязательства, кроме случаев обмана или грубой неосторожности в действиях такого лица. Плательщик должен проверить правильность последовательного ряда передаточных надписей, но не подписи индоссантов. При надлежащей оплате плательщик может требовать передачи ему векселя с распиской в получении платежа.

В отличие от общих правил ст. 311, в соответствии со ст. 39 Положения о переводном и простом векселе, "векселедержатель не может отказаться от принятия частичного платежа. В случае частичного платежа плательщик может потребовать отметки о таком платеже на векселе и выдачи ему в этом расписки.

Векселедержатель не может быть принужден принять платеж по переводному векселю до наступления срока.

Плательщик, который платит до наступления срока, делает это за свой страх и риск. Тот, кто уплатит в срок, свободен от обязательства, если только с его стороны не было обмана или грубой неосторожности. Он обязан проверять правильность последовательного ряда индоссаментов, но не подписи индоссантов".

В соответствии с Положением, если переводный вексель выписан в валюте, не имеющей хождения в месте платежа, то сумма его может быть уплачена в местной валюте по курсу на день наступления срока платежа. Кроме того, если должник просрочил платеж, то векселедержатель может по своему усмотрению потребовать, чтобы сумма переводного векселя была выплачена в местной валюте по курсу либо на день наступления срока платежа, либо на день платежа.

Курс иностранной валюты определяется согласно обыкновениям, действующим в месте платежа. Однако векселедержатель может обусловить, что подлежащая платежу сумма будет исчислена по курсу, обозначенному в векселе.

Данные правила не применяются в случае, когда векселедатель обусловил, что платеж должен быть совершен в определенной, указанной в векселе, валюте (оговорка эффективного платежа в какой-либо иностранной валюте).

Если сумма переводного векселя обозначена в валюте, имеющей в стране выдачи и в стране платежа одинаковое наименование, но разный курс, предполагается, что имелась в виду валюта места платежа.

Виды векселей.

Класс векселей достаточно многообразен, они отличаются по эмитенту, обслуживаемым сделкам и субъекту, получаемому оплату.

По признаку эмитента различают:

- казначейские векселя – (treasury bill) краткосрочная правительственная ценная бумага (срок действия которой не превышает 1 года, а обычно составляет 3-6 месяцев), регулярно поступающая в обращение и занимающая главенствующие позиции на денежных рынках. Продажа казначейских векселей производится с дисконтом к номинальной стоимости. Покупка и продажа этих ценных бумаг на свободных денежных рынках составляет основу денежно-кредитной политики;

- частные векселя – эмитируются корпорациями, финансовыми группами, коммерческими банками.

Вексель может обслуживать чисто финансовые и товарные сделки.

Финансовый вексель отражает отношение займа денег векселедателем у векселедержателя под определенные проценты. Посредством финансового векселя осуществляется выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен валюты и т.п.

Товарный вексель. В основе денежного обязательства, выраженного данным векселем, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара. В этом качестве вексель может, с одной стороны, выступать как орудие кредита, а с другой стороны - выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая в качестве денежного субститута многочисленные акты купли-продажи товаров.

Финансовый вексель. В основе денежного обязательства, выраженного данным видом векселя, лежит какая-либо финансовая операция, не связанная с куплей-продажей товаров. Разновидностью финансового векселя являются "коммерческие бумаги" - простые, обращающиеся векселя на имя эмитента, не имеющие обеспечения, дисконтные или приносящие процент к номиналу, выпускаемые чаще всего на срок от 1 до 270 дней, в форме "на предъявителя".

Разновидностями этого финансового векселя являются:

- дружеский вексель – выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. Обычно дружескими векселями (на равные суммы, сроки) встречно обмениваются два реальных лица, находящиеся в доверительных отношениях, для того, чтобы потом учесть или отдать под залог в банке, получив под него реальные деньги, или совершить платеж за товары.

- бронзовый вексель – это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам.

Бронзовые и дружеские векселя возникают при затруднительном финансовом положении "кредитора" или при проведении им мошеннической операции. Такие векселя фальсифицируют денежный оборот, провоцируя налоговые неплатежи.

ОБЕСПЕЧИТЕЛЬСКИЙ ВЕКСЕЛЬ. В условиях, когда задолженность существует уже длительное время, а заемщик не обязателен и ненадежен, от него может быть потребован обеспечительский вексель. В данном случае вексель используется как обеспечение ссуды. Вексель хранится на депонированном счете заемщика и не предназначается для дальнейшего оборота. Если платеж совершается в срок, то вексель погашается. Если же выплата ссуды задерживается, то должнику предъявляются претензии.

Образцы векселя.

Один и тот же переводной вексель может быть согласно Положению составлен по требованию первого приобретателя в нескольких экземплярах одинакового содержания, называемых образцами. Необходимость этого объясняется стремлением пустить вексель в обращение по передаточным надписям немедленно после выдачи - его обычно выдают в нескольких экземплярах: первый (прима) отправляется трассату для акцепта, а второй (секунда) пускается в обращение. На всех образцах, кроме первого, делается отметка, у кого на хранении находится отправленный для акцепта образец. Текст на всех образцах векселя должен быть одинаковым, и каждому из них присваивается порядковый номер. Последнее отличает образцы векселя от копий, равно как и подписи, которые на каждом образце проставляются собственноручно. Все образцы имеют одинаковую вексельную силу, и, следовательно, в случае оплаты одного из них все остальные образцы теряют силу. Это не относится к случаям, когда плательщик учинил акцепт на нескольких образцах одного и того же векселя или когда индоссант передал несколько указанных образцов различным лицам.

Оплата образцов векселя гербовым сбором осуществляется в общеустановленном порядке.

Векселя при выдаче и передаче подлежат обложению гербовым сбором, который оплачивается посредством приобретения гербовой марки и накладывается на лицевую или оборотную сторону векселя, либо внесения суммы сбора в банки или другие учреждения, осуществляющие прием государственных платежей. Квитанция об уплате гербового сбора прилагается к векселю.

Погашение гербовых марок производится путем проставления подписи векселедателя, проходящей через марку, начинающейся и заканчивающейся на простой бумаге, или путем проставления оттиска фирмы векселедателя.

Взимание гербового сбора по операциям с векселями осуществляется в размере, установленном постановлением Совета Министров РСФСР от 8 февраля 1991 г. "О ставках гербового сбора по операциям с ценными бумагами".

Переводной вексель.

Переводной вексель (bill of exchange) или тратта сейчас, является одним из основных расчетных документов (в т.ч. - во внешней торговле), представляющий собой безусловный письменный приказ одного лица другому уплатить по предъявлении этого документа или в назначенный срок определенную сумму денег предъявителю или указанному в документе лицу.

Главное отличие переводного векселя от простого, по существу являющегося долговой распиской, заключается в том, что он предназначен для перевода, перемещения ценностей из распоряжения одного лица в распоряжение другого.

В отличие от простого в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель, первый приобретатель (или векселедержатель), получающий вместе с векселем право требовать и платеж по нему, и плательщик (трассат), которому векселедержатель предлагает произвести платеж (в векселе это обозначается словами: "заплатите", "платите").

Переводной вексель выписывается (выставляется) и подписывается не должником, а кредитором, и представляет собой приказ кредитора (векселедержателя - трассанта) должнику (трассату) об уплате определенной суммы требуемому лицу (ремитенту) в указанный срок. Обычно продавец является должником в отношении банка и кредитором в отношении покупателя. Поэтому с помощью переводного векселя он переводит долговое требование на третье лицо (банк).

Переводной вексель, как и простой вексель должен содержать ряд реквизитов. Вексельными реквизитами называются те элементы, указания, части вексельного содержания, которые вместе составляют вексельное обязательство. Отсутствие одного из них в векселе лишает этот документ вексельной силы.

Прежде всего, переводной вексель, как и простой вексель должен быть составлен только на бумаге (бумажном носителе), это требование закреплено в ст. 4 закона "О переводном и простом векселе".

В соответствии со ст. 1 "Положения о переводном и простом векселе" переводный вексель должен содержать:

1) наименование "вексель", включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

Чтобы обозначить отличие векселя от родственных ему документов, устанавливается реквизит вексельной метки, что в соответствии с действующим законодательством представляет собой обозначение документа словом "вексель", выраженное на том же языке, на котором написан документ.

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

Являясь денежным документом, вексель должен содержать в себе денежную сумму:

а) вексельная сумма должна быть точно обозначена в векселе, например, - "Пять тысяч рублей";

б) в вексельную сумму могут включаться также и проценты за время обращения векселя, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления;

в) вексельная сумма должна быть обозначена в векселе прописью либо прописью и цифрами. В случае разногласий между суммой цифрами и прописью верной считается последняя. Если существует разногласие между обозначенной несколько раз суммой прописью или цифрами, верной считается меньшая сумма.

Никакие исправления вексельной суммы не допускаются, даже оговоренные подписью векселедателя.

3) наименование того, кто должен платить (плательщика);

В отличие от простого векселя, где плательщиком является векселедатель, в переводном векселе плательщиком является особое лицо, называемое трассатом, следовательно, его наименование в тексте векселя относится к числу обязательных реквизитов переводного векселя, т.к. он после принятия (акцепта) векселя становится в положение векселедателя в простом векселе. Обычно обозначение плательщика (трассата) производится проставлением названия лица в левом нижнем углу на лицевой стороне векселя.

4) указание срока платежа;

Срок платежа относится к числу обязательных реквизитов. Отсутствие срока платежа в векселе делает его недействительным. Срок платежа должен быть обозначен конкретной датой, без указания часа и минуты дня. Различаются следующие назначения срока платежа по векселю.

5) указание места, в котором должен быть совершен платеж;

Место платежа относится к числу обязательных реквизитов.

Вексель может подлежать оплате по месту жительства трассата (по переводному векселю) в том же месте, где находится место жительства векселедателя (по простому векселю), или в каком- либо другом месте, обозначенном в векселе.

Кроме того, в векселе может быть указано наименование лица, где должен быть произведен платеж (как правило, банк).

6) наименование того, кому или приказу кого платеж должен быть совершен;

Первый приобретатель - это понятие включает в себя наименование лица, которому или приказу которого должен быть произведен платеж. Иначе это лицо, равно как и последующие приобретатели, называется "векселедержателем" (в простом векселе) и "ремитентом" (в переводном векселе). Очень важным является правильное и полное указание лиц векселедержателей и ремитентов.

При совершении индоссамента (передаточной надписи) указание лиц, не идентичных ранее обозначенным в векселе, может повлиять на дальнейшую обращаемость векселя. Законодательство не допускает выписки векселя на предъявителя, что безусловно верно, т.к. в основе векселя лежат реальные денежные сделки с вполне конкретными лицами.

7) указание даты и места составления векселя;

Наименование места составления (город, село и т.п.) должно находиться на лицевой стороне векселя, обычно в верхней половине векселя, под текстом. Векселедатель может указать в векселе специальное место платежа. При этом требование о проставлении места составления векселя сохраняет силу.

Всякий вексель обязательно должен содержать обозначение дня, месяца и года его составления.

а) Без этого невозможно определить, был ли векселедатель в момент составления векселя дееспособен;

б) Проставление времени составления векселя важно для определения вексельного срока (во столько-то времени от составления векселя, во столько времени по предъявлении или по предъявлении). Так, например, вексель, выданный со сроком "по предъявлении", должен быть предъявлен не позднее 12 месяцев со дня его составления. Обозначение времени составления векселя принято делать указанием года, месяца и числа над текстом в верхней части векселя рядом с указанием места его составления.

8) подпись того, кто выдает вексель (векселедателя).

Отсутствие подписи векселедателя в простом и трассанта в переводном векселе делает последний лишенным всякого смысла. Без подписи нет письменного обязательства, нет векселя. В отличие от текста векселя подпись векселедателя должна быть проставлена на векселе собственноручно и притом рукописным путем. При этом перед подписанием в случае выписки векселя юридическими лицами необходимо проставить обозначение (можно посредством штампа) наименования фирмы.

Если вексель подписан без полномочий или не в соответствии с представленными полномочиями, то сторона, поставившая свою подпись на векселе после его заполнения, несет ответственность в соответствии с условиями заполненного таким образом векселя.

Наличие всех этих реквизитов обязательны, то есть отсутствие каких-либо реквизитов не порождает вексельных правоотношений (но не может препятствовать рассмотрению такого документа в качестве обычной долговой расписки).

Лишь в трех случаях, положением "О переводном и простом векселе", допускается отступление от строгости вексельной формы:

1). Переводный вексель, срок платежа, по которому не указан, рассматривается как подлежащий оплате по его предъявлении.

2). При отсутствии особого указания, место, обозначенное рядом с наименованием плательщика, считается местом платежа, и, вместе с тем, местом жительства плательщика.

3). Переводный вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя.

Простой вексель.

Простой вексель (promissary note) письменное долговое обязательство, которое выписывается и подписывается должником об уплате определенной суммы в указанный срок. Применяется в виде коммерческой бумаги без специального обеспечения в товарных сделках на срок, а также прямом получении займа.

Простой вексель - ценная бумага, содержащая ничем не обусловленное обязательство векселедателя уплатить в определенный срок векселедержателю или его приказу установленную в векселе денежную сумму.

В таком векселе с самого начала участвуют два лица: векселедатель, который сам прямо и, безусловно, обязуется уплатить по выданному им векселю, и первый приобретатель (векселедержатель), которому принадлежит право на получение платежа по векселю.

Отличие простого векселя от прочих долговых денежных обязательств состоит в том, что:

а) вексель может быть передаваем из рук в руки по передаточной надписи;

б) ответственность по векселю для участвующих в нем лиц является солидарной, за исключением лиц, совершивших безоборотную надпись;

в) явка в нотариальное учреждение для засвидетельствования подписи не требуется;

г) при неоплате векселя в установленный срок необходимо совершение нотариального протеста;

д) содержание векселя точно установлено законом, и другие условия считаются ненаписанными;

е) вексель является абстрактным денежным документом и в силу этого не обеспечивается закладом, залогом или неустойкой.

Простой вексель в соответствии со ст. 75 положения "О переводном и простом" векселе должен содержать следующие реквизиты:

1) наименование "вексель", включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ (векселедателя).

Вексель, в котором отсутствует какой-либо из вышеуказанных реквизитов, не имеет силы простого векселя, за исключением тех же случаев, что предусмотрены и для переводного векселя.

Акцепт, индоссамент и аваль векселя.

Акцепт (acceptance). В международных расчетах широко используется вексельный акцепт, который означает согласие на оплату векселя и оформляется в виде соответствующей надписи акцептанта на векселе. Векселя, имеющие акцепт банка, охотнее принимаются к оплате. Применяется также банковский акцепт чеков. Акцептованный чек имеет гарантию оплаты указанной в нем суммы со стороны банка. Банки акцептуют чеки лишь в пределах депозита на текущем счете клиента.

АКЦЕПТОВАННЫЙ ВЕКСЕЛЬ - вексель, имеющий акцепт (согласие) плательщика (ТРАССАТА) на его оплату. Акцепт оформляется надписью на векселе ("акцептован", "принят", "обязуюсь заплатить" и т.д.) и подписью трассата.

Одна подпись плательщика на лицевой стороне векселя также имеет силу акцепта. Посредством акцепта лицо, указанное на векселе в качестве плательщика (трассата), становится акцептантом - главным вексельным должником. Акцептованные векселя, основанные на торговой сделке, принимаются коммерческими банками к учету (покупаются), а также в обеспечение предоставляемых кредитов, и могут переучитываться в центральных банках.

Индоссамент (endorsement, indorsement).

В законе сказано, что вексель может быть передан посредством индоссамента. В ч. 3 ст. 146 ГК РФ сказано, что "права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи - индоссамента.

ИНДОССАМЕНТ - передаточная надпись на ценной бумаге, векселе, чеке, коносаменте и т.п., удостоверяющая переход прав по этому документу к другому лицу. Проставляется обычно на оборотной стороне документа или на добавочном листе. Лицо, совершающее индоссамент, называется индоссантом.

Индоссамент, совершенный на ценной бумаге, переносит все права, удостоверенные ценной бумагой, на лицо, которому или приказу которого передаются права по ценной бумаге, - индоссата".

Индоссамент может содержать указание лица, в пользу которого переводится документ (полный или именной индоссамент), быть на предъявителя или состоять из одной лишь подписи индоссанта (бланковый индоссамент). Лицо, владеющее документом по бланковому индоссаменту, имеет право заполнить бланк от своего имени или имени другого лица, индоссировать документ посредством полного или бланкового индоссамента, передать новому держателю простым вручением. Кроме передаточной функции индоссамент на векселе и чеке выполняет также гарантийную функцию: каждый индоссант по векселю отвечает за акцепт и за платеж, индоссант по чеку - за платеж. Индоссант несет солидарную ответственность вместе с векселедателем (чекодателем), авалистом и плательщиком (хотя и может снять с себя эту ответственность посредством индоссамента с оговоркой "без оборота").

Индоссамент на векселе должен быть простым и ничем не обусловленным, частичный индоссамент недействителен.

На векселе разрешается проставлять так называемый препоручительный индоссамент с оговоркой "валюта на инкассо" или "как доверенному". Собственником документа при этом остается индоссант, а держатель выступает в роли его поверенного и может совершать любые действия, необходимые для получения платежа. На векселе допускается также проставление индоссамента с оговоркой "валюта в залог", то есть вексель передается держателю не в собственность, а в залог.

Значение индоссамента заключается в том, что возможность передачи векселя с помощью передаточной надписи увеличивает обращаемость векселя и добавляет к выполняемой им функции кредитного инструмента еще одну - средство для погашения долговых требований. Погашение целого ряда обязательств при помощи такого векселя без участия денег позволяет уменьшить потребность в них.

Аваль (aval).

"Положение о переводном и простом векселе" предусматривает, что платеж по векселю может быть обеспечен полностью или в части вексельной суммы посредством поручительства (аваля). Такое обеспечение дается третьим лицом (обычно банком) как за векселедателя, так и за каждого другого обязанного по векселю лица. Отметка об авале может быть сделана на векселе, добавочном листе или даже на отдельном листе за подписью авалиста, с указанием места выдачи того, за кого именно он дан. При отсутствии последнего считается, что аваль дан за векселедателя. Аваль может быть также выражен одной лишь подписью на лицевой стороне векселя, если только эта подпись не поставлена плательщиком или векселедателем.

Авалист и лицо, за которое он поручился, несут солидарную ответственность. Оплатив вексель, авалист приобретает все права, вытекающие из векселя, против того, за кого он дал гарантию, и против тех, которые в силу векселя обязаны перед этим последним.

Таким образом, можно дать такое определение: Аваль векселя - вексельное поручительство, в силу которого лицо (авалист), совершившее его, принимает ответственность за выполнение обязательств каким-либо из обязанных по векселю лиц - акцептантом, векселедателем, индоссантом, которое оформляется либо гарантийной надписью авалиста на векселе или дополнительном листе (АЛЛОНЖЕ), либо выдачей отдельного документа. Объем и характер ответственности авалиста соответствует объему и характеру ответственности лица, за которого дан аваль. Авалист, оплативший вексель, имеет право требовать возмещения платежа с того лица, за которое он дал аваль, а также с лиц, ответственных перед последними.

Значение аваля заключается в том, что он увеличивает надежность векселя и тем самым способствует вексельному обращению. Так, при осуществлении коммерческой сделки платежный документ с авалем крупного банка иногда дает возможность производить расчетные операции в суммах, превышающих стоимость наличных товарных ценностей.

Ответственность по векселю.

Для осуществления платежа по переводному векселю ремитент, как правило, совершает два шага. Первый заключается в получении акцепта по векселю, а второй - в предъявлении векселя к платежу. Однако и в первом и во втором случае возможны проблемы, заключающиеся либо в отказе от акцепта (неакцепте) либо в отказе от платежа (неплатеже) по векселю. Оба отказа влекут протест векселя, удостоверяющий факт неакцепта или неплатежа.

Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение.

Протест должен быть совершен в определенном Положением о переводном и простом векселе порядке: векселедержатель или его уполномоченное лицо для совершения протеста должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или, если это домицилированные векселя, т.е. векселя, подлежащие оплате у третьего лица, - по месту нахождения этого лица, а для совершения протеста векселей в неакцепте - по месту нахождения плательщика.

Протест должен быть совершен в определенный срок. Действующее законодательство предусматривает предъявление векселей в нотариальные конторы для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю, но не позже 12 часов следующего после этого срока дня.

Для совершения протеста в неакцепте вексель должен быть представлен в нотариальную контору в течение сроков, установленных Положением для предъявления к акцепту, а если вексель был предъявлен к акцепту в последний день срока - не позднее 12 часов следующего после этого срока дня.

Совершение протеста векселя в неакцепте должно быть произведено в сроки, установленные для предъявления к акцепту.

Если протестуется вексель, подлежащий оплате в определенный срок от предъявления, и если первое предъявление такого векселя имело место в последний день срока, то протест может быть совершен и на следующий день. Последнее имеет силу и в отношении протеста в неплатеже векселя сроками по предъявлении.

Протест в неплатеже векселя сроками на определенный день или во столько-то времени от составления или предъявления должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который вексель подлежит оплате. Если имело место совершение протеста векселя в неакцепте, предъявление его к оплате и совершение протеста в неплатеже не требуется.

Нотариальная контора в день принятия векселя к протесту предъявляет плательщику или третьему лицу (домицилированный вексель) требование о платеже или акцепте векселя.

Если после этого последует платеж, нотариальная контора, не производя протеста, возвращает вексель плательщику или третьему лицу (домицилианту) с надписью по установленной форме на самом векселе о получении платежа и других причитающихся сумм. Если плательщик сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста.

Если на требование произвести акцепт или платеж векселя плательщик (домицилиант) отвечает отказом, нотариусом составляется акт по установленной форме о протесте в неплатеже или неакцепте, одновременно он делает соответствующую запись в реестре, а также отметку о протесте в неплатеже или неакцепте на самом векселе. При невозможности установить место нахождения плательщика протест векселя совершается без предъявления требования о платеже или акцепте.

Если протест совершен своевременно, то наступают следующие последствия:

а) органы суда вправе выдавать судебные решения по искам, основанным на опротестованных векселях;

б) наступает ответственность по простому векселю - надписателей, а в переводном - надписателей и трассанта (векселедатель).

Все эти лица, за исключением индоссантов, поместивших перед своей подписью слова "и без оборота на меня", являются солидарно ответственными перед векселедержателями. Последний вправе предъявить иск ко всем обязанным по векселю лицам (право регресса) или к одному из них, не считаясь с порядком подписей этих лиц на векселе. Оплативший вексель в свою очередь обращается с требованием к остальным и, получив требуемую сумму, передает уплатившему протестованный вексель;

в) векселедержатель, неся определенные издержки, вызванные совершением протеста векселя и неполучением платежа по нему, вправе требовать с обязанных лиц большую сумму, чем указано в векселе.

Согласно Положению величина обратного требования векселедержателя включает в себя следующее:

1. Неуплаченная вексельная сумма с процентами, если они были предусмотрены.

2. 6% годовых, начиная со дня срока платежа по векселю по день удовлетворения.

3. Пеня в размере 3% годовых, считая со дня срока платежа по день действительного получения векселедержателем от кого-либо из обязанных лиц требуемых денег.

4. Издержки, связанные с протестом.

Исходя из этих правил видно, что чем позже произойдет выкуп опротестованного векселя, тем больше сумма требования по нему.

Каждое из обязанных по векселю лиц, выкупив протестованный вексель, может вычеркнуть в векселе как свою собственную, так и надписи следующих за ним надписателей, так как, оплатив вексель и получив его обратно, оно вновь становится кредитором векселедателя и всех тех лиц, от которых этот вексель дошел к нему по надписям.

Надписи же последующих за ним надписателей он вычеркивает потому, что позднейшие, следующие за ним надписатели также перестают нести какую-либо ответственность по векселю. Если он вычеркнет и какие- либо из верхних надписей, то тем самым уменьшил бы число ответственных перед собою лиц, т.к. зачеркнутые после протеста надписи должны считаться уничтоженными.

При выкупе на самом векселе делается расписка, где указывается, от кого, когда и в какой сумме получен платеж по векселю.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

Векселедержатель, не получивший платежа по векселю, имеет право на взыскание судебным порядком причитающихся ему денег.

Причем это право ограничивается временными пределами, пропуск которых лишает векселедержателя возможности получить удовлетворение по векселю. Период времени, назначаемый по закону для осуществления судебного взыскания по векселю, носит название вексельной давности.

В векселе не все являются одинаковыми участниками, поэтому и сроки вексельной давности Положением устанавливаются различные, в зависимости от характера ответственности каждого участника векселя. Так, для предъявления иска векселедержателем к акцептанту переводного векселя установлен 3-летний срок, а к векселедателю простого векселя - 1 год со дня протеста, совершенного в установленный срок, или со дня срока платежа, в случае оговорки - об обороте без издержки. Последнее имеет силу и в отношении индоссантов. Для исковых требований индоссантов друг к другу и к векселедателю установлена исковая давность - 6 месяцев со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска.

В целях точного и своевременного осведомления о кредитоспособности клиентов банки и другие кредитные учреждения заинтересованы в получении информации о всех протестованных векселях.

По мере развития вексельного обращения следует ожидать появления организаций или фирм, которые по взаимным соглашениям между банками будут собирать соответствующую информацию о протестованных векселях и снабжать ею банки.

Заключение.

Долгое время вексельные обязательства не имели хождения на территории РФ. Лишь в последнее время вексельные обязательства получают все большее развитие. Несмотря на это вексель и вексельные обязательства достаточно неплохо урегулированы в РФ, проблема лишь состоит в надлежащем применении нормативной базы, а также в отсутствии информационной базы по надежности векселей и индоссантов. Что нередко вызывает недоверие к векселям, а также возможность их подделки.

Значение же векселя в государстве с работающей нормативной базой велико. Нередко выступая универсальным средством расчетов и кредитования, являясь средством оформления кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты денег за проданные товары, вексель способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к развитию рыночных отношений.

Таким образом, скорейшее развитие обращения вексельных обязательств в Российской Федерации ведет к совершенствованию рыночных отношений.

Список литературы

Нормативные акты:

1. ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ПЕРВАЯ) ОТ 21.10.94 N 51-ФЗ

2. ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ) ОТ 22.12.95 N 14-ФЗ (ПРИНЯТ ГД ФС РФ 22.12.95)

3. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 21.02.97 N 48-ФЗ О ПЕРЕВОДНОМ И ПРОСТОМ ВЕКСЕЛЕ (ПРИНЯТ ГД ФС РФ 21.02.97)

4. "КОНВЕНЦИЯ О ГЕРБОВОМ СБОРЕ В ОТНОШЕНИИ ПЕРЕВОДНЫХ И ПРОСТЫХ ВЕКСЕЛЕЙ" (ЗАКЛЮЧЕНА В ЖЕНЕВЕ 07.06.30) (ВСТУПИЛА В СИЛУ ДЛЯ СССР 25.11.36)

5. "КОНВЕНЦИЯ О ЕДИНООБРАЗНОМ ЗАКОНЕ О ПЕРЕВОДНОМ И ПРОСТОМ ВЕКСЕЛЕ" (ЗАКЛЮЧЕНА В ЖЕНЕВЕ 07.06.30) (ВСТУПИЛА В СИЛУ ДЛЯ СССР 25.11.36)

6. "КОНВЕНЦИЯ, ИМЕЮЩАЯ ЦЕЛЬЮ РАЗРЕШЕНИЕ НЕКОТОРЫХ КОЛЛИЗИЙ ЗАКОНОВ О ПЕРЕВОДНЫХ И ПРОСТЫХ ВЕКСЕЛЯХ" (ЗАКЛЮЧЕНА В ЖЕНЕВЕ 07.06.30) (ВСТУПИЛА В СИЛУ ДЛЯ СССР 25.11.36)

7. ПОСТАНОВЛЕНИЕ ПРЕЗИДИУМА ВАС РФ ОТ 17 ИЮНЯ 1997 Г. N 745/97 О ВЗЫСКАНИИ СОЛИДАРНО НЕОПЛАЧЕННОЙ СУММЫ ПО ПРОСТОМУ ВЕКСЕЛЮ, РАСХОДОВ ПО ПРОТЕСТУ, ПРОЦЕНТОВ, ПЕНИ И ПРОЧИХ ИЗДЕРЖЕК

8. ПИСЬМО ЦБ РФ ОТ 29.05.96 N 18-2-1-2/307 "О ВЕКСЕЛЯХ И ИХ УЧЕТЕ В УЧРЕЖДЕНИЯХ БАНКА РОССИИ"

9. ПИСЬМО ЦБ РФ ОТ 09.09.91 N 14-3/30 "О БАНКОВСКИХ ОПЕРАЦИЯХ С ВЕКСЕЛЯМИ"

10. ПИСЬМО МИНФИНА РФ ОТ 16.05.97 N 09-02-02 "О ВЫДАЧЕ ВЕКСЕЛЕЙ"

11. ПИСЬМО ДЕПАРТАМЕНТА НАЛОГОВЫХ РЕФОРМ МИНФИНА РФ ОТ 9 СЕНТЯБРЯ 1996 Г. N 04-07-06 О ВЫПУСКЕ ПРОСТЫХ И ПЕРЕВОДНЫХ ВЕКСЕЛЕЙ

Специальная литература:

1. Учебник. Гражданское право (часть 2). Под ред. А. П. Сергеева и Ю. К. Толстого. Изд-во: Проспект. М. 1998 г.

2. Вишневский А. А. Вексельное право. М. 1996 г.

3. Вексель - 100 вопросов и ответов. М. Изд-во: Менатеп -информ., 1995 г.

Для подготовки данной работы были использованы материалы с сайта http://tarasei.narod.ru

Похожие работы

... для обращения принудительного взыскания на имущество должника. Акцептованный вексель – это вексель, имеющий акцепт (согласие) плательщика на его оплату в указанный в векселе срок. Акцепт оформляется надписью на векселе и подписью трассата, с указанием даты. 4. Особенности вексельного обращения переводных векселей в России Несмотря на то, что по смыслу нормативных актов регулирующих ...

... На этом, на мой взгляд, все основные моменты учёта расчётов с использованием векселей исследованы. Осталось подвести итог. ЗАКЛЮЧЕНИЕ Завершая исследование, хотелось бы отметить следующие моменты : 1) Хотя существующее законодательство рекомендует использовать векселя в расчетах с контрагентами, многие предприятия стараются избегать использования этого ...

... по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды). 2.2 Выпуск собственных векселей Операции коммерческих банков с векселями регулируются письмом Центрального банка РФ [5]. Согласно этому документу при выпуске собственного векселя коммерческий банк может выступать в качестве либо векселедателя простого векселя, либо ...

... , так как именно предмет договора и те условия, которые названы в законе как существенные или необходимые для договоров данного вида, отражают содержание отношений, возникающих в связи с его заключением. Как раз по предмету договора и другим существенным условиям можно отличить договор страхования от договора купли-продажи или договора подряда и т. д. С другой стороны, к существенным также ...

0 комментариев