ОСНОВЫ

РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА

ОПРЕДЕЛЕНИЕ ВЕКСЕЛЯ , ЕГО ВИДЫ

ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

ДЕЛЕНИЕ ВЕКСЕЛЕЙ НА ФИНАНСОВЫЕ И ТОВАРНЫЕ

АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

УЧЁТ У ВЕКСЕЛЕДАТЕЛЯ

( ПОКУПАТЕЛЯ, ЗАКАЗЧИКА)

Т.руб. х (80% : 100%) х (30 дн. : 365 дн.) = 7,89 т.руб

УЧЁТ У РЕМИТЕНТА (ПРОДАВЦА, ПОДРЯДЧИКА)

ОПЕРАЦИИ С ПЕРЕВОДНЫМИ ТОВАРНЫМИ ВЕКСЕЛЯМИ

ИСПОЛЬЗОВАНИЕ ОБОРОТНОГО ВЕКСЕЛЯ В РАСЧЁТАХ ЗА ПОСТАВЛЕННЫЕ ТОВАРЫ

Если вексель является процентным;

Навигация

Учет расчетов с использованием векселей

Учет расчетов с использованием векселей

137055

знаков

39

таблиц

2

изображения

ИНСТИТУТ МИРОВОЙ ЭКОНОМИКИ

Кафедра «Бухгалтерский учет, анализ и аудит»Допустить к защите

Зав.кафедрой ________________

«____» _______________ 2004 г.

Дипломная работана тему:

«Учет расчетов с использованием векселей»

Студент: Голобородько Л.А.

Фамилия и инициалы.

Группа: ____________

Научный руководитель: Никитина Т.Е.

Фамилия и инициалы

Учёное звание: К.Э.Н., профессорКонсультант: ст. преподаватель Злотникова Г.К.

Фамилия и инициалы

Учёное звание: ________________Москва 2004г.

СОДЕРЖАНИЕ

| Стр. | |

| ВВЕДЕНИЕ | 3 |

| Глава1. ПРАВОВЫЕ ОСНОВЫ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ 1.1.ОСНОВЫ РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА | 6 |

| 1.2.ОПРЕДЕЛЕНИЕ ВЕКСЕЛЯ , ЕГО ВИДЫ. | 11 |

| 1.3.ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ | 24 |

| Глава2. БУХГАЛТЕРСКИЙ УЧЕТ ВЕКСЕЛЬНЫХ ОПЕРАЦИЙ 2.1. ДЕЛЕНИЕ ВЕКСЕЛЕЙ НА ФИНАНСОВЫЕ И ТОВАРНЫЕ | 32 |

| 2.2. АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ | 36 |

| 2.3. ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ И УЧЕТНЫХ РЕГИСТРОВ ПО ОПЕРАЦИЯМ С ТОВАРНЫМИ ВЕКСЕЛЯМИ | 38 |

| Глава3. УЧЕТ РАСЧЁТОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ 3.1. УЧЁТ У ВЕКСЕЛЕДАТЕЛЯ ( ПОКУПАТЕЛЯ, ЗАКАЗЧИКА). | 42 |

| 3.2. УЧЁТ У РЕМИТЕНТА (ПРОДАВЦА, ПОДРЯДЧИКА) | 50 |

| 3.3. ОПЕРАЦИИ С ПЕРЕВОДНЫМИ ТОВАРНЫМИ ВЕКСЕЛЯМИ | 54 |

| 3.4. ИСПОЛЬЗОВАНИЕ ОБОРОТНОГО ВЕКСЕЛЯ В РАСЧЁТАХ ЗА ПОСТАВЛЕННЫЕ ТОВАРЫ | 59 |

| 3. 5. ПОЛУЧЕНИЕ И ПЕРЕДАЧА ВЕКСЕЛЯ «АВАНСОМ» | 62 |

| 3.6. РАСЧЁТЫ ВЕКСЕЛЯМИ ТРЕТЬИХ ЛИЦ | 65 |

| ЗАКЛЮЧЕНИЕ | 78 |

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ | 81 |

| ПРИЛОЖЕНИЯ | 86 |

ВВЕДЕНИЕ

В последнее десятилетие в России на вексельном рынке наблюдается стремительный рост числа участников, увеличение объёмов вексельной массы, расширение спектра предоставляемых профессиональными участниками услуг.

Использование векселей приобрело широкие масштабы. Можно выделить, по крайней мере, две причины.

Первая причина — определенно негативная: нехватка денежных средств заставляет выдавать векселя при расчетах за поставленную продукцию, выполненные работы, оказанные услуги. В этом смысле вексель играет роль механизма расшивки взаимных неплатежей, сокращения дебиторско-кредиторской задолженности коммерческих организаций друг перед другом.

Вторая причина, безусловно, позитивная: развитие новых финансовых инструментов, которые до становления рыночных условий либо вообще не могли применяться, не были затребованы на практике, либо применялись в усеченном, выхолощенном виде. В этом смысле все преимущества векселя как способа реализации заемных отношений могут проявиться только при развитии новых рыночных институтов (в частности, института займа средств одной организацией у другой, небанковской организации как дополнение к институту банковского кредитования) и появлении адекватной им нормативно-правовой базы.

Именно дополнительные возможности, возникающие при расчетах векселями, и становятся причиной, по которой их выбирают в качестве инструмента реализации все большего перечня хозяйственных сделок. По этим двум причинам сформировалась ситуация, когда, по оценкам специалистов, от 45 до 60% всех расчетов в стране проводится в неденежной форме[1].

Дипломная работа посвящена вопросам бухгалтерского учёта расчётов с использованием векселей.

Важность темы обусловлена массовым применением вексельных форм расчетов, что делает необходимым более детальное изучение различных аспектов организации бухгалтерского учета векселей.

К сожалению, уровень правовой проработки некоторых вопросов не всегда отвечает потребностям и интересам контрагентов, что порождает многочисленные трудности. Отчасти это объясняется недостаточной разработанностью соответствующей правовой базы, отчасти — ошибками самих участников вексельного обращения при применении существующих норм. Поэтому при использовании в хозяйственной практике векселей предприятия часто сталкиваются с большим количеством трудностей в этих аспектах.

Вексель — это долговая ценная бумага, имеющая ряд важных особенностей.

С одной стороны, это формализованная долговая расписка, подлежащая оплате в строго определенном порядке. С другой стороны, это средство расчетов. Таким образом, вексель является одним из наиболее надежных способов оформления задолженности, так как он обладает более высокой степенью ликвидности, чем любая другая ценная бумага.

Развитие гражданского права дало много возможностей для использования векселей. Однако нельзя сказать того же о бухгалтерах, обязанных отражать эти операции в бухгалтерском и налоговом учете, поскольку развитие финансового и налогового права в этом направлении существенно отстает и имеющихся на сегодняшний день нормативных документов явно недостаточно для устранения налоговых рисков.

Введение в действие новых нормативных документов — ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», ПБУ 19/02 «Учёт финансовых вложений», новых глав Налогового кодекса Российской Федерации - о налоге на добавленную стоимость и налоге на прибыль, количества проблем не уменьшает, а только увеличивает. Поэтому часто при совершении не только новых и нестандартных, но и традиционных сделок с названными бумагами у бухгалтеров появляется множество проблем. Когда и в каком объеме следует начислить доход по полученным векселям? Включать ли в объем выручки сумму дохода по векселям, полученным в счет оплаты отгруженной продукции? Это лишь наиболее часто возникающие вопросы. Дополнительные проблемы у бухгалтеров появились в связи с переходом организаций на новый План счетов бухгалтерского учета финансово-хозяйственной деятельности. Вышеназванные проблемы делают тему дипломной работы весьма актуальной.

Целью дипломной работы является исследование учёта в коммерческих организациях расчётов с помощью векселей в современных условиях .

Для достижения поставленной цели в дипломной работе поставлены и решены следующие задачи:

- изучить нормативно-правовую базу вексельного обращения с учётом последних изменений;

- проанализировать влияние данных изменений на порядок отражения в бухгалтерском учёте расчётов с использованием векселей;

- исследовать современные методы организации бухгалтерского учёта расчётов с использованием векселей в коммерческих организациях (на примере ООО «Крост»).

Дипломная работа состоит из введения, трёх глав, заключения и приложений.

При подготовке, в качестве теоретической основы , изучены и обобщены труды видных российских учёных в области вексельного обращения и бухгалтерского учёта, таких как Шершеневич Г.Ф. , Вишневский А.А., Брызгалин А.В, Козлова Е.П., Кондраков Н.П. , Хабарова Л.П. и др..

Методической основой послужили нормативные акты законодательства РФ: Налоговый Кодекс РФ, Женевская Конвенция о единообразном законе о простом и переводном векселях, Положение о переводном и простом векселе. Приложение к Постановлению ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341, Федеральный закон от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе» и другие материалы, публикуемые в экономической печати.

Глава 1. ПРАВОВЫЕ ОСНОВЫ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

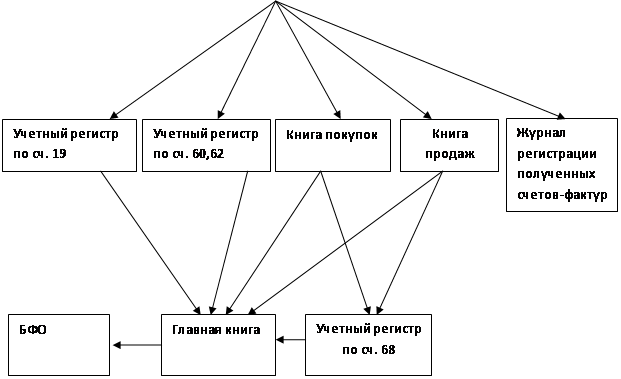

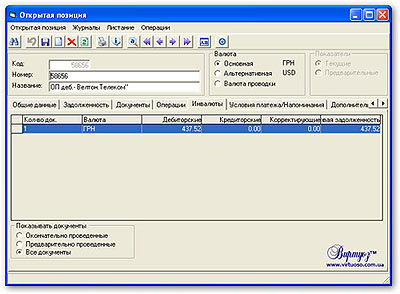

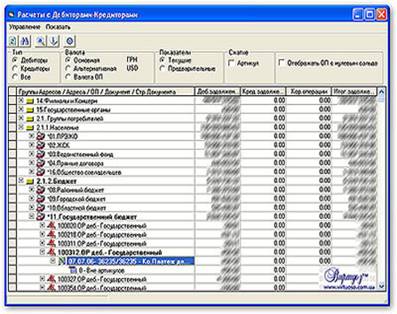

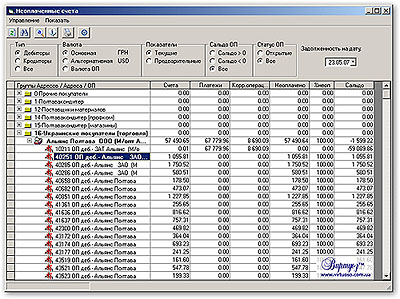

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

0 комментариев