Федор Писчасов, директор по экономике и финансам ПКФ «Сатурн-2001»

Евгений Попов, доктор экономических наук, Институт экономики Уральского отделения РАН

Проблему увязки управленческой информации в единое целое в рамках отдельно взятой компании (предприятия) решает контроллинг

Инструментарий контроллинга можно классифицировать по двум критериям – области применения и периоду действия.

Одним из наиболее эффективных методов внедрения контроллинга является поэтапное изменение информационных и управляющих потоков предприятия

В настоящее время на многих российских предприятиях существует необходимость в интегрированной методической и инструментальной базе для поддержки основных функций менеджмента - планирования, контроля, учета и анализа, координации различных аспектов управления бизнес-процессами. Это подтверждается, например, ростом интереса со стороны многих отечественных компаний к программному обеспечению планирования и учета на предприятии. Однако только внедрение пусть и наиболее продвинутых (и дорогостоящих) программ не может способствовать созданию четкой картины функционирования того или иного хозяйствующего объекта. Современные методы анализа и прогнозирования остаются неиспользуемыми, а менеджмент оказывается не в состоянии составить даже среднесрочные планы. Причем применяемый менеджерами и аналитиками инструментарий различается по подразделениям, что может вызвать затруднения в координации и недостаточность информации у руководства. Проблему увязки управленческой информации в единое целое в рамках отдельно взятой компании решает контроллинг.

Несмотря на то что названный термин имеет английские корни, исторически наибольшее влияние на концепцию контроллинга оказала немецкая школа бизнес-администрирования. Данная концепция постоянно развивается. Пока среди ее сторонников нет единодушия даже в определении контроллинга и перечня его функций (табл.1).

Таблица 1

Определения контроллинга

| Автор | Определение | Основная функция |

| П. Хорват | Ориентированная на результат функция поддержки руководства по координации всех подсистем менеджмента | Координация |

| Х.-Ю. Кюппер | Координация системы управления на предприятии | Координация |

| Й. Вебер | Элемент управления социальной системой, выполняющий главную функцию поддержки руководства при решения им общей задачи координации системы управления (с упором на задачи планирования, контроля и информирования) | Координация |

| Д. Хан | Система интегрированного информационного обеспечения, планирования и контроля деятельности предприятия | Информационное обеспечение |

| М. Лукашевич, Тихоненкова | Целостная концепция экономического управления предприятием, направленная на выяснение всех шансов и рисков, связанных с получением прибыли | Информационное обеспечение |

| С. Рубцов | Система, обеспечивающая методическую и инструментальную базу для поддержки основных функций управления: планирования, контроля, учета и анализа | База для всех функций управления |

Однако, несмотря на разногласия в определениях, проблемное поле концепции контроллинга вырисовывается достаточно четко.

Данная концепция основана на следующих положениях:

предприятие является системой с определенным набором целей, части которой тесно взаимосвязаны;

его деятельность ориентирована на достижение запланированных показателей;

контроллинг выступает интегрирующей и координирующей подсистемой контура управления; он обеспечивает инструментальную и методическую базу поддержки принятия управленческих решений.

Выделим следующие задачи контроллинга:

планирование - определение действий, необходимых для достижения оперативных и стратегических целей, т.е. превращение целей предприятия в планы;

управленческий учет (на наш взгляд, ключевой элемент подсистемы контроллинга) - отражение в удобной форме финансово-хозяйственной деятельности предприятия в ходе выполнения плана. Он ориентирован на внутренних пользователей информации, в отличие от учета бухгалтерского или налогового;

организация потоков информации внутри предприятия;

мониторинг процессов, проходящих на предприятии, в необходимом временном режиме;

контроль - оценка свершившегося и соответствия фактических показателей плановым.

Заметим, что весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы. Ценность же данной концепции в комплексности и увязанности между собой информации из различных областей функционирования компании.

Инструменты контроллинга

Инструментарий контроллинга можно классифицировать по двум критериям:

области применения - какие задачи помогает решить данный инструмент (табл. 2).

периоду действия - оперативный или стратегический (рис. 1).

Таблица 2

Инструментарий контроллинга по областям применения

| Область применения | Инструментарий |

| Учет | Система управленческой отчетности: отчеты о хозяйственной деятельностив, в том числе сводные; учетные формы; показатели управленческого учета; методы анализа отчетности |

| Организация потоков информации | Система документооборота, карта бизнес-процессов |

| Планирование | Анализ и оптимизация объема заказов, ABC-анализ, анализ точки безубыточности, ступенчатый расчет сумм покрытия, анализ узких мест, методы анализа инвестиционных проектов, маржинальный анализ, методы расчета комиссионных вознаграждений, кружки качества, анализ скидок, анализ областей сбыта, функционально-стоимостной анализ, анализ структуры потребления, выбор между поставками со стороны и собственным производством, анализ кривой обучаемости, методы анализа конкуренции, бенчмаркинг, методы логистики, методы портфельного анализа, анализ потенциала, анализ жизненного цикла продукта, SWOT-анализ, анализ сценариев, анализ цепочки доставки ценности, анализ конкурентных сил Портера, карты восприятия, анализ качества обслуживания, анализ барьеров входа, анализ чувствительности, сбалансированные счетные карты, сетевое планирование, график Гантта, методики ценообразования, бюджетирование, определение целевых издержек, методы линейного программирования, расчет уровня запасов, планирование загрузки мощностей |

| Мониторинг и контроль | Система раннего предупреждения, анализ разрывов, контроль соответствия фактических показателей плановым, анализ издержек по центрам учета и отчетности |

Отметим, что следует тщательнейшим образом взвешивать необходимость внедрения того или иного инструмента. Например, вряд ли предприятию, действующему на монопольном рынке (либо в условиях олигополии), нужны инструменты для подробного анализа конкурентов. В подобных случаях система бюджетирования является наиболее подходящим методом планирования. Использование же такой системы в компаниях, полностью зависящих в получении доходов от творческого потенциала сотрудников, часто дает отрицательный эффект из-за снижения мотивации.

Предприятия, внедрившие и применяющие инструментарий контроллинга, получают значительный экономический эффект за счет упрощения процедур планирования, принятия решений и поступления своевременной информации о собственной деятельности.

Внедрение контроллинга

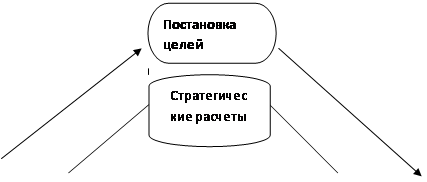

Одним из наиболее эффективных в условиях ограниченности ресурсов методов внедрения контроллинга является поэтапное изменение информационных и управляющих потоков предприятия. Его применение означает последовательное проведение ряда шагов, эффективность каждого из которых можно оценить сразу после осуществления.

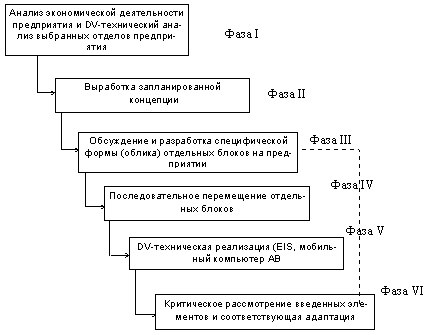

Здесь условно можно выделить четыре этапа (рис.2): целеполагание; внедрение на предприятии управленческого учета и отчетности; внедрение процедур планирования; внедрение процедур и механизмов контроля.

Первый этап - целеполагание. На данной стадии определяются цели внедрения контроллинга на предприятии. Представлен возможный перечень целей.

Увеличение конкурентоспособности предприятия. В настоящее время эффективные системы учета, анализа и планирования являются важнейшим фактором достижения успеха, что подтверждается объемами продаж крупнейших мировых поставщиков решений в этой области (продукты Oracle, R3 и т.д.). Внедрение подобных систем наряду с отлаженными механизмами поставки и транспортировки увеличивает прибыльность как отдельных корпораций, так и целых отраслей экономики.

Сокращение времени, необходимого руководству для принятия обоснованных тактических и стратегических решений.

Повышение качества принимаемых решений.

Сокращение товарно-материальных запасов на предприятии.

Выработка обоснованных критериев оценки эффективности подразделений и специалистов.

Снижение уровня трансакционных издержек.

Достоверное определение себестоимости каждого отдельного продукта.

Выделение любых видов затрат по предприятию.

Упрощение взаимодействия подразделений предприятия.

В зависимости от целей выбирается набор инструментов, которые будут внедряться, и определяются сроки внедрения.

На втором этапе - внедрение на предприятии управленческого учета и отчетности - решаются следующие задачи:

своевременного получения руководством текущей информации о деятельности предприятия (в удобном формате);

улучшения взаимодействия между подразделениями;

сокращения времени принятия управленческих решений ввиду уменьшения неопределенности;

улучшения мотивации сотрудников;

увеличения выработки;

снижения трудоемкости операций;

уменьшения величины запасов и потребности в ресурсах;

оптимизации использования производственных мощностей;

оптимизации потребления финансовых, материальных и кадровых ресурсов предприятия.

С этой целью составляется структурная схема предприятия, на которой указываются входящие и выходящие из подразделений информационные потоки, а также базы данных, существующие внутри подразделений ("как есть"). Далее задаются основные требования к системе управленческой отчетности ("как надо"). В частности устанавливаются:

пользователи различной информации;

периодичность и формат входящих информационных потоков подразделений. Должен выполняться принцип уменьшения количества предоставляемой информации с движением вверх по иерархической лестнице;

периодичность и формат выходящих информационных потоков.

Составляются необходимые учетные формы для использования внутри подразделений. Они должны соответствовать следующим установкам:

изменение регистров учета должно быть вызвано происшедшими событиями;

все существенные изменения, произошедшие на предприятии, должны быть отражены;

все изменения должны быть отражены в тот момент, когда они произошли.

На третьем этапе - внедрение процедур планирования - вырабатывается формат планов и заданий для различных подразделений с привлечением всех уровней руководства. Кроме того, определяются методики составления планов. Планирование должно охватывать ключевые показатели деятельности предприятия, а также сбыт, бюджеты накладных расходов и нормативы издержек, прибыль, программы инвестиций и финансирования.

Возможная структура системы планов предприятия1.

1. Целевые планы:

материально-вещественные цели - производимые товары и услуги;

стоимостные цели - финансовый результат, требования по ликвидности, левериджу, обороту и т.п.;

социальные цели - по отношению к инвесторам, партнерам, персоналу, общественности.

2. Стратегические планы:

стратегические планы полей бизнеса и функциональные и региональные стратегии;

план совершенствования организационной структуры и правовой формы предприятия;

план совершенствования структуры управления.

3. Оперативные планы:

ассортиментно-продуктовый план (в стоимостном и натуральном выражении);

планы по подразделениям (сбыт, производство, материально-техническое снабжение, транспортно-складское хозяйство, НИОКР, персонал, основные средства и т.д.);

плановые проекты.

4. Общий план результата/финансовый план (план по прибыли, выручке, издержкам, плановый баланс, план денежных потоков, план инвестиций).

5. Плановые значения ключевых показателей (в зависимости от применяемых инструментов).

Механизмы планирования должны использовать данные внедренного управленческого учета и составляться в аналогичном формате.

На четвертом этапе - внедрение процедур и механизмов контроля - вводятся в действие механизмы контроля соответствия фактических показателей плановым, а также разрабатывается система раннего предупреждения.

Таким образом, мы рассматриваем контроллинг как основное звено в системе интеграции управленческих решений и аналитического аппарата в компании. В статье предпринята попытка классифицировать инструментарий контроллинга по областям применения и длительности анализируемых периодов. При внедрении контроллинга необходимо тщательно оценивать те инструменты, которые будут внедряться, и сопоставлять сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пощаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов.

Список литературы

Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. – М.: «Финансы и статистика». – 1997.

Для подготовки данной работы были использованы материалы с сайта http://www.cfin.ru/

Похожие работы

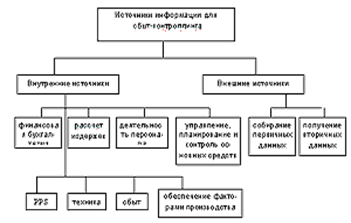

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

0 комментариев