ЦЕЛИ И ЗАДАЧИ КОНТРОЛЛИНГА СБЫТА

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К КОНТРОЛЛИНГУ СБЫТА

Необходимая информационная база данных

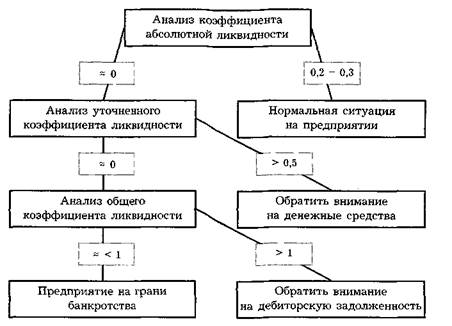

Оперативный сбыт-контролинг

ПОКАЗАТЕЛИ, НЕОБХОДИМЫЕ ДЛЯ УПРАВЛЕНИЯ

Этап формирования - контроль деятельности дочерних компаний, периодические проверки, формирование отчетов дочерних структур

АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОНТРОЛЛИНГА СБЫТА

Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы

Навигация

Контроллинг в системе сбыта

Контроллинг в системе сбыта

80815

знаков

3

таблицы

8

изображений

СОДЕРЖАНИЕ

Введение

1. Сущность контроллинга

2. Цели и задачи контроллинга сбыта

3. Требования, предъявляемые, к контроллингу сбыта

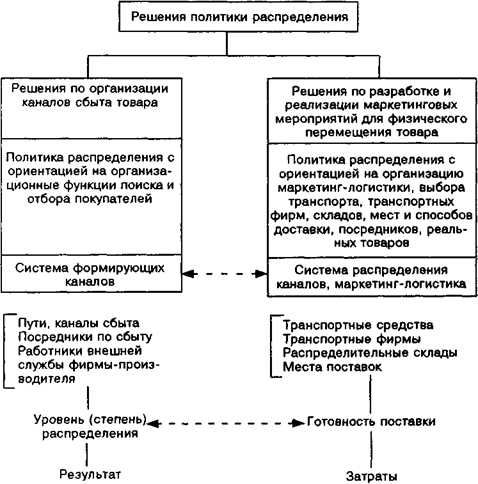

3.1 Сбытовая концепция

3.2 Необходимая информация

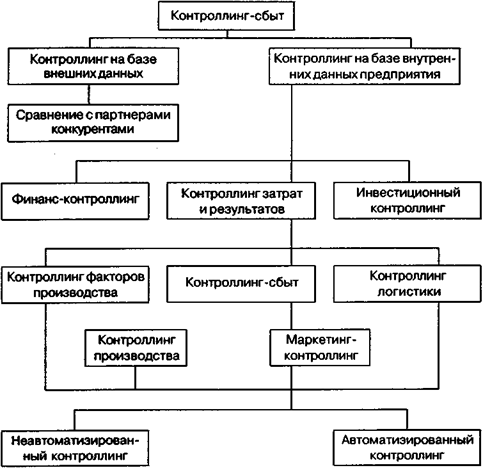

3.3 Структура сбыт-контроллинга

4. Инструменты сбыт-контроллинга

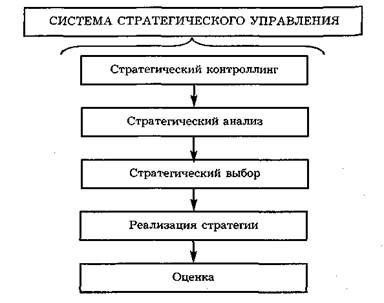

4.1 Стратегический сбыт-контроллинг

4.2 Оперативный сбыт-контроллинг

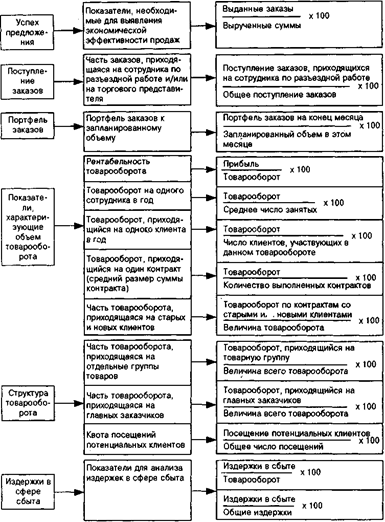

5. Показатели, необходимые для управления

5.1 Суть отчета, доклада

6. Практика контроллинга в ГК «Конти»

7. Аспекты повышения эффективности контроллинга сбыта

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Современная экономика требует новых подходов к управлению. Один из наиболее успешных среди них – контроллинг. Он выступает синтезом таких дисциплин (концепций), как управленческий учет и экономика предприятия, претерпевших изменение из-за включения в их инструментарий новых методов, средств и даже информационных технологий. Считается, что для формирования системы контроллинга необходимо создание независимой службы. Но есть примеры эффективного использования контроллинга различными подразделениями финансово-экономического блока предприятий.

Сегодня в России в среде управленцев и предпринимателей слово «контроллинг» входит в моду. Контроллинг начинают преподавать в вузах, подразделения контроллинга открываются в компаниях, специалистов по контроллингу приглашают на работу.

Российские предприятия испытывают большие затруднения в заполнении вакансий контроллеров в своем департаменте по причине отсутствия на рынке труда работников, отвечающих выдвигаемым на эту должность требованиям.

Сейчас на рынке есть бухгалтера, экономисты и финансисты, которые считают себя контроллерами. К сожалению, у подавляющего большинства таких претендентов весьма далекое представление о контроллинге в общем, о миссии и задачах контроллинга, наконец, о философии контроллинга, в частности.

Не лучше, как показывает практика, обстоит дело в понимании сути контроллинга, его места и роли в системе управления и со стороны работодателей, включая тех, кто уже начинает воспринимать контроллинг как инструмент управления.

Положение усугубляется созвучием слова «контроллинг» с привычным для всех словом «контроль». Соответственно ассоциативно начинает укореняться заблуждение, что контроллеры – это те, кто контролируют, контролируют все и вся, причем контролируют жестко. Впрочем, об этом много написано и много сказано. Как и о том, что слово контроллинг по-английски означает в первую очередь «управлять», «регулировать», и только в последнюю очередь «контролировать».

Цель курсовой работы рассмотреть контроллинг в системе менеджмента. Для достижения поставленной цели, необходимо решить ряд поставленных задач:

- рассмотреть сущность и содержание контроллинга;

- определить основные концептуальные подходы к контроллингу;

- выявлены сущность и роль контроллинга маркетинга и сбыта на уровне предприятия;

- исследованы существующие научные концепции контроллинга и управления маркетингом и сбытом;

- обоснована необходимость классификации ключевых показателей эффективности и их систематизация; разработана классификация показателей;

- предложена методика разработки и внедрения сбалансированной системы показателей маркетинга и сбыта;

- разработана сбалансированная система показателей маркетинга и сбыта для малых и средних промышленных предприятий;

- определены условия внедрения контроллинга маркетинга и сбыта на предприятии.

Предметом исследования являются процессы контроллинга маркетинга и сбыта на промышленном предприятии.

Объектом исследования выступают малые и средние промышленные предприятия.

1. СУЩНОСТЬ КОНТРОЛЛИНГА

В настоящее время не существует однозначного определения понятия «контроллинг» (англ. control - руководство, регулирование, управление, контроль), но практически никто не отрицает, что это новая концепция управления, порожденная практикой современного менеджмента. В основе этой концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятие, торговая фирма, банк и др.) в долгосрочной перспективе путем:

- адаптации стратегических целей к изменяющимся условиям внешней среды;

- согласования оперативных планов со стратегическим планом развития организационной системы;

- координации и интеграции оперативных планов по бизнес-процессам;

- создания системы обеспечения менеджеров информацией для различных уровней управления в оптимальные промежутки времени;

- создания системы контроля над исполнением планов, корректировки их содержания и сроков реализации;

- адаптации организационной структуры управления предприятием в целях повышения ее гибкости и способности быстро реагировать на меняющиеся требования внешней среды.[1]

Узловыми компонентами концепции контроллинга являются:

- философия доходности - ориентация на эффективную работу организации в долгосрочной перспективе;

- разбиение задач контроллинга на циклы, обеспечивающее итеративность планирования, контроля исполнения и принятия корректирующих решений;

- создание информационной системы, адекватной задачам ценового управления.[2]

Философия доходности означает:

- приоритет рентабельности деятельности предприятия, понимаемой как эффективность работы предприятия в целом и его составляющих, над ростом объемных показателей (размеры предприятия, объемы выпуска, количество филиалов и клиентов, ассортимент продукции, сумма баланса и т.п.);

- устойчивый рост стоимости предприятия в долгосрочной перспективе; основные предпосылки роста стоимости предприятия - наличие организационной структуры с четко выделенными единица ми управления, системы планирования и обеспечивающей согласование целей, системы внутренней и внешней отчетности, ориентированной на достижение целей;

- мероприятия по обеспечению роста эффективности и стоимости предприятия не должны превышать допустимые для конкретных условий функционирования уровни рисков.

Цикл контроллинга включает итеративные этапы планирования, контроля исполнения и принятия корректирующих решений. Этап планирования в рамках цикла контроллинга осуществляется по технологии «встречных потоков»: сначала планирование проводится сверху вниз» (разработка методики планирования, координация и детализация планов по уровням). Затем идет встречный поток – «снизу вверх». За дачи контроллинга на этом этапе - разработка методики корректировки плановых заданий, координация отдельных планов и сведение их в единый план по предприятию. Этап контроля отклонений плана и факта предусматривает анализ фактических данных по контролируемым величинам и выработку мероприятий по устранению нежелательных отклонений в пределах определенной компетенции на уровне иерархии управления.[3]

В определении контроллинга можно выделить философскую, функциональную, организационную и научную составляющие.

Контроллинг - это и философия, и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия в долгосрочной перспективе. Лучшие компании мира, успешно развивающиеся в течение многих десятилетий, всегда исповедовали философию контроллинга, даже если и не пользовались этим термином, учитывая при этом скорость изменений внешней среды и возможность прогнозирования будущего.

Относительно функциональности контроллинг можно определить как ориентированную на перспективу систему информационной, аналитической, методической и инструментальной поддержки руководства при реализации цикла управления по всем функциональным сферам деятельности предприятия и процессам. Одной из главных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе.

Следует подчеркнуть, что контроллинг не обеспечивает автоматически успех предприятия, освобождал менеджеров от функций управления.

Контроллинг осуществляет сервисную функцию. Его основные клиенты - высшее руководство, руководители и специалисты функциональных подразделений предприятия. Анализируя современную практику управления предприятиями, можно отметить, что котроллер превращается в основного поставщика информации для руководителей.

С организационной точки зрения контроллинг – структурный элемент предприятия - подразделение, служба или отдел, осуществляющие функции контроллинга, определяемые внутренними документами предприятия.

Контроллинг как научная дисциплина занимается теорией измерения ресурсов, результатов производственно-хозяйственной деятельности и процессов. Таким образом, задачей контроллинга как науки является разработка теории, методов и инструментов измерения в различных ракурсах:

- ресурсы (материалы, труд, основные средства, финансы и т.д.);

- функциональные области и процессы (производство, НИОКР, закупки, сбыт и т.п.);

- элементы управления (учет, планирование, контроль, анализ).[4]

Если измерения не обеспечивают точности, объективности, единообразия и сопоставимости, то планирование, контроль, учет и анализ становятся либо слабообоснованными, либо вообще бессмысленными.

Похожие работы

... быть партнерами не только в процессе купли—продажи энергии, но и в выявлении закономерностей спроса на нее. 3.2. Особенности сбыта в энергетике. Энергосбытовая деятельность Энергосбытовая деятельность - это управленческая деятельность по выработке и принятию управленческих решений, обеспечивающих эффективные продажи произведенной энергоснабжающей организацией энергии потребителям (абонентам). ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... , учета обратных связей в процессе сбыта и проведения соответствующих мероприятий распределительного комплекса маркетинга. Цель контроллинга-сбыта состоит в повышении экономической эффективности сбытовой деятельности и самой организации сбыта. Достижение этой цели обеспечивается гибким, оперативным предупреждением недостатков в сбытовой деятельности, их обнаружением и устранением посредством ...

0 комментариев