И.Я. Лукасевич

Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют финансовой рентой или аннуитетом (annuity).

Теоретически, в зависимости от условий формирования, могут быть получены весьма разнообразные виды аннуитетов: с платежами равной либо произвольной величины; с осуществлением выплат в начале, середине или конце периода и др. [13, 16]

В финансовой практике часто встречаются так называемые простые или обыкновенные аннуитеты (ordinary annuity, regular annuity), которые предполагают получение или выплаты одинаковых по величине сумм на протяжении всего срока операции в конце каждого периода (года, полугодия, квартала, месяца и.т.д.).

Выплаты по облигациям с фиксированной ставкой купона, банковским кредитам, долгосрочной аренде, страховым полисам, формирование различных фондов – все это далеко неполный перечень финансовых операций, денежные потоки которых, представляют собой обыкновенные аннуитеты. Рассмотрим их свойства и основные количественные характеристики.

Согласно определению, простой аннуитет обладает двумя важными свойствами:

1) все его n-элементов равны между собой: CF1 = CF2 ...= CFn = CF ;

отрезки времени между выплатой/получением сумм CF одинаковы, т.е. tn - tn-1 = ...= t2 - t1.

В отличии от разовых платежей, для количественного анализа аннуитетов нам понадобятся все выделенные ранее характеристики денежных потоков: FV, PV, CF, r и n.

Будущая стоимость простого (обыкновенного) аннуитета

Будущая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей с начисленными процентами на конец срока проведения операции.

Методику определения будущей стоимости аннуитета покажем на следующем примере.

Пример 1.10

Финансовая компания создает фонд для погашения своих облигаций путем ежегодных помещений в банк сумм в 10000 под 10% годовых. Какова будет величина фонда к концу 4-го года?

FV4 = 10000(1+0,10)3+10000(1+0,10)2+10000(1+0,10)1+10000 = 46410.

Для n-периодов:

![]() . (1.10)

. (1.10)

Выполнив ряд математических преобразований над (1.10), можно получить более компактную запись:

![]() . (1.11)

. (1.11)

Как уже отмечалось ранее, платежи могут осуществляться j-раз в году (ежемесячно, ежеквартально и т.д.). Рассмотрим наиболее распространенный случай, когда число платежей в году совпадает с числом начислений процентов, т.е. j = m. В этом случае общее число платежей за n-лет будет равно mn, процентная ставка – r/m, а величина платежа – CF/m. Тогда, выполнив преобразования над (1.11), получим:

![]() . (1.12)

. (1.12)

Пример 1.11

Предположим, что каждый год ежемесячно в банк помещается сумма в 1000. Ставка равна 12% годовых, начисляемых в конце каждого месяца. Какова будет величина вклада к концу 4-го года ?

Общее количество платежей за 4 года равно: 4´ 12 = 48. Ежемесячная процентная ставка составит: 12 / 12 = 1%. Тогда:

![]() .

.

Процентная ставка, равная отношению номинальной ставки r к количеству периодов начисления m, называется периодической.

Следует отметить, что периодическая ставка процентов может использоваться в вычислениях только в том случае, если число платежей в году равно числу начислений процентов.

Текущая (современная) стоимость простого аннуитета

Под текущей величиной (стоимостью) денежного потока понимают сумму всех составляющих его платежей, дисконтированных на момент начала операции.

Определение текущей стоимости денежного потока, представляющего собой простой аннуитет, покажем на следующем примере.

Пример 1.12

Предположим, что мы хотим получать доход, равный 1000 в год, на протяжении 4-х лет. Какая сумма обеспечит получение такого дохода, если ставка по срочным депозитам равна 10% годовых?

PV = 1000/l,10 + 1000/(l,10)2 + 1000/(l,10)3 + 1000/(l,10)4 = 3169,87.

Общее соотношение для определения текущей величины аннуитета имеет следующий вид:

. (1.13)

. (1.13)

Нетрудно заметить, что выражения в квадратных скобках в (1.13) представляет собой множитель, равный современной стоимости аннуитета в 1 денежную единицу. Разделив современную стоимость PV денежного потока любого вида на этот множитель, можно получить величину периодического платежа CF эквивалентного ему аннуитета. Эта математическая зависимость часто используется в финансовом анализе для приведения потоков с неравномерными поступлениями к виду обыкновенного аннуитета.

Для случая, когда выплаты сумм аннуитета и начисления процентов совпадают во времени, т.е. j = m, удобно использовать соотношение вида:

![]() . (1.14)

. (1.14)

Исчисление суммы платежа, процентной ставки и числа периодов

Величину периодического платежа CF и числа периодов проведения операции n для обыкновенного аннуитета можно определить как из соотношения (1.9), так и (1.11).

Если известна будущая стоимость FV, при заданных n и r величина платежа может быть найдена из (1.11):

![]() . (1.15)

. (1.15)

При этом выражение в квадратных скобках часто называют коэффициентом погашения или накопления (sinking fund factor).

Соответственно если неизвестной величиной является n, она определяется по формуле:

![]() . (1.16) В случае, если известна текущая стоимость аннуитета PV, формулы для определения CF и n примут следующий вид:

. (1.16) В случае, если известна текущая стоимость аннуитета PV, формулы для определения CF и n примут следующий вид:

![]() . (1.17)

. (1.17)

![]() . (1.18) Выражение в квадратных скобках в (1.17) называют коэффициентом восстановления или возмещения капитала (capital recovery factor).

. (1.18) Выражение в квадратных скобках в (1.17) называют коэффициентом восстановления или возмещения капитала (capital recovery factor).

Исчисление процентной ставки для денежных потоков в виде серии платежей представляет определенные сложности. Используемые при этом итерационные методы обеспечивают получение лишь приближенной оценки и не рассматриваются в настоящей работе. Как будет показано в дальнейшем, современные табличные процессоры позволяют без особых затруднений определять этот важнейший параметр любой финансовой операции. Автоматизация исчисления характеристик аннуитетов

Группу функций EXCEL, предназначенную для автоматизации расчетов характеристик аннуитетов, составляют уже хорошо известные вам функции БЗ(), КПЕР(), НОРМА(), ПЗ() (см. табл. 1.1), к которым добавляется функция определения периодического платежа – ППЛАТ().

Функция ППЛАТ(ставка; кпер; нз; [бс]; [тип])

Данная функция применяется в том случае, если необходимо определить величину периодического платежа – CF.

Предположим, что в примере 1.11 требуется определить размер периодического платежа при заданной будущей величине фонда в 46410.

=ППЛАТ(0,1; 4; 0; 46410) (Результат: -10000,00).

Для банка, в котором размещен данный депозит, периодические платежи означают приток средств, а конечная сумма по депозиту – расход:

=ППЛАТ(0,1; 4; 0; -46410) (Результат: 10000,00).

Обратите особое внимание на значение параметра "нз" (PV). Условиями данной операции наличие первоначальной суммы на депозите в момент времени t = 0 не предусмотрено, поэтому значение параметра "нз" равно нулю. Изменим условия примера 1.10 следующим образом.

Пример 1.13

Финансовая компания создает фонд для погашения обязательств путем помещения в банк суммы в 50000, с последующим ежегодным пополнением суммами по 10000. Ставка по депозиту равна 10% годовых. Какова будет величина фонда к концу 4-го года ?

=БЗ(0,1; 4; -10000; -50000) (Результат: 119615,00).

Соответственно изменится и формат функции для определения величины ежегодного платежа:

=ППЛАТ(0,1; 4; -50000; 119615) (Результат: -10000,00).

В случае, если условиями контракта предусмотрено начисление процентов в начале каждого периода, при исчислении любой характеристики финансовой операции необходимо задавать аргумент “тип”, равный 1.

Для предыдущего примера, функции вычисления будущей величины и периодического платежа будут иметь следующий вид:

=БЗ(0,1; 4; -10000; -50000; 1) (Результат: 124256,00).

=ППЛАТ(0,1; 4; -50000; 124256; 1) (Результат: -10000,00).

Отметим, что начисление процентов в начале каждого периода всегда приводит к большему значению будущей величины аннуитета за тот же срок.

При начислении процентов m-раз в году, величины r и n корректируются также, как и в предыдущих примерах.

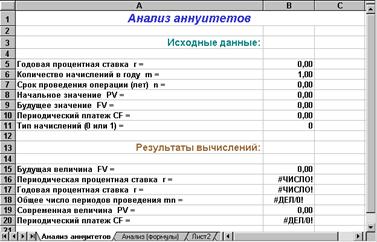

Попробуйте самостоятельно построить шаблон для определения количественных характеристик денежных потоков, представляющих собой простой аннуитет. Его можно получить путем несложных преобразований предыдущего шаблона, воспользовавшись командами редактирования ППП EXCEL.

На рис. 1.7 приведен один из простейших вариантов подобного шаблона, который может быть взят за основу. Формулы шаблона приведены в табл. 1.3.

Таблица 1.3

Формула шаблона (аннуитеты)

| Ячейка | Формула |

| В15 | =БЗ(B5/B6;B7*B6;B10;B8;B11) |

| В16 | =НОРМА(B7*B6;B10;B8;B9;B11) |

| В17 | =B16*B6 |

| B18 | =КПЕР(B5/B6;B10;B8;B9;B11) |

| В19 | =ПЗ(B5/B6;B7*B6;B10;B9;B11) |

| В20 | =ППЛАТ(B5/B6;B7*B6;B8;B9;B11) |

Рис. 1.7. Шаблон для анализа аннуитетов

Сохраните разработанный вами шаблон на магнитном диске под именем ANNUI_AN.XLT.

Проверим работоспособность шаблона на решении следующих типовых задач.

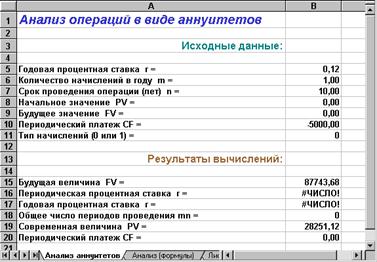

Пример 1.14

Корпорация планирует ежегодно в течении 10 лет делать отчисления по 5000 для создания фонда выкупа своих облигаций. Средства помещаются в банк под 12% годовых. Какая сумма будет накоплена к концу срока операции?

Введем в ячейки колонки В необходимые исходные данные. Полученная в итоге таблица будет иметь следующий вид (рис. 1.8).

Рис. 1.8. Решение примера 1.14

Величина фонда погашения к концу срока проведения операции составит 87743,68 при начислении процентов в конце каждого периода и 98272,92 при начислении процентов в начале каждого периода (осуществите проверку этого расчета самостоятельно!).

В случае если при решении задач требуется одновременный анализ нескольких альтернатив, скопируйте в соседние колонки необходимое количество раз блок ячеек, содержащий формулы.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.cfin.ru/

Похожие работы

... итерационные алгоритмы для реализации дисконтных методов исчисления ряда важнейших показателей, широко используемых в инвестиционном анализе. Первые три функции применяются в том случае, когда денежный поток состоит из платежей произвольной величины, осуществляемых через равные промежутки времени. Функция НПЗ() вычисляет современную величину потока платежей PV. Две другие функции – ВНДОХ() и ...

... % 30000% d 429% 857% 2571% 5143% 10286% 25714% Sheet 6: Задание5 Определение срока операции в схемах наращения и дисконтирования с использованием декурсивных и антисипативных процентов. Результаты представить в виде таблицы Первоначальная сумма 3000 Конечная сумма 3500 %-ставка=учетная ставка 1% 2% 5% 9% 12% 20% Для ...

... чистого денежного потока. От объема и скорости движения денежного оборота, эффективности управления им находится в непосредственной зависимости платежеспособность и ликвидность предприятия. Поэтому анализ движения денежных средств служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое состояния [25, с. 236]. В первую очередь ...

... итоговых корректировок Итоговая величина стоимости, полученная в результате применения всей совокупности ценовых мультипликаторов, должна быть откорректирована в соответствии с конкретными условиями оценки бизнеса. Наиболее типичными являются следующие поправки. Портфельная скидка представляется при наличии не привлекательного для покупателя характера диверсификации активов. Аналитик при ...

0 комментариев