Навигация

Все виды дисконтирования, наращения и тд

48256

знаков

37

таблиц

64

изображения

Overview Шаблон

таблица подстановки

Задание1

Задание2

Задание3

Задание4

Задание5

Задание6

Задание7

Задание8

| Анализ простейших финансовых операций | |

| Исходные данные | |

| Годовая процентная ставка | 1.5 |

| Количество начислений в году | 12 |

| Срок проведения операции(лет) | 2 |

| Начальное значение | -10000 |

| Будущее значение | 100 |

| Результаты вычислений | |

| Будующая велечина FV= | 168,912.01р |

| Переодическая процентная ставка r= | -17% |

| Годовая процентная ставка r= | -2.1 |

| Общее число периодов проведения mn= | -39.1 |

| Современная велечина PV= | -5.92р |

| Вклад | 3000 | ||||||

| Ставка | 7% | ||||||

| Число начислений % | 4 | ||||||

| Срок | 1 | Срок операции | |||||

| По столбцам | 2 | 22 | 11 | 54 | 6 | ||

| Сумма | 3,065.53р | 3032.59 | 3378.59 | 3183.67 | 4016.15 | 3098.83 | |

| 40 | 20 | 220 | 110 | 540 | 60 | ||

| По строкам: | |||||||

| 3,065.53р | |||||||

| 1 | 3016.25 | ||||||

| 2 | 3032.59 | ||||||

| 3 | 3049.01 | ||||||

| 4 | 3065.53 | ||||||

| 5 | 3082.13 | ||||||

| 6 | 3098.83 | ||||||

| 7 | 3115.62 | ||||||

| 8 | 3132.49 | ||||||

| 9 | 3149.46 | ||||||

| 10 | 3166.52 | ||||||

| 11 | 3183.67 | ||||||

| 12 | 3200.92 | ||||||

| 13 | 3218.25 | ||||||

| 14 | 3235.69 |

| Провести анализ операции наращения по простым декурсивным процентам с разными временными базами(360/360; 365/365; 365/360) и разных сроках операциию. Построить таблицу. | ||||

| Saturday, November 15, 2003 | Saturday, November 15, 2003 | Saturday, November 15, 2003 | ||

| Thursday, January 01, 2004 | Monday, November 15, 2004 | Wednesday, June 30, 2004 | ||

| Начальное значение | 3,000.00р | |||

| Процентная ставка | 9% | |||

| Кол-во дней (точное) | 47 | 365 | 229 | |

| Кол-во дней (приближенное) | 46 | 360 | 225 | |

| Временная база (точные проценты) | 365 | |||

| Временная база (обыкновенные проценты) | 360 | |||

| Точные проценты с точным числом дней | 3,034.77р | 3,270.00р | 3,169.40р | |

| Точные проценты с приближенным числом дней | 3,035.25р | 3,273.75р | 3,171.75р | |

| Приближенные проценты с приближенным числом дней | 3,034.50р | 3,270.00р | 3,168.75р | |

| Провести анализ операции наращения по сложным декурсивным процентам, выбирая разные периоды начисления процентов (1 раз в год, 2,4,12 раз в год). | |||||

| Начальное значение | 3,000.00р | ||||

| Процентная ставка | 9% | ||||

| Число начислений в году | 1 | 2 | 4 | 12 | |

| Сумма к выплате | 3,270.00р | 3,276.08р | 3,279.25р | 3,281.42р | |

| Сравнить результаты начисления сложных процентов при нецелом числе лет с комбинированным вариантом (при различных сроках операции; при различных периодах начисления). Построить таблицы. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Начало срока | Конец срока | Начало срока | Конец срока | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 01-янв-2001 | 02-янв-2004 | 1.09.03 | 27.11.03 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Начальная сумма | 3,000.00 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Годовая %-ставка | 9% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Общее число лет | Err:502 | Err:502 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Число целых лет | Err:502 | Err:502 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Нецелое число лет | Err:502 | Err:502 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Число начислений в год | 1 | 5 | 8 | 10 | 1 | 5 | 8 | 10 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Общий вариант | Err:502 | Err:502 | Err:502 | Err:502 | Err:502 | Err:502 | Err:502 | Err:502 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Комбинированный | Err:502 | Err:502 | Err:502 | Err:502 | Err:502 | Err:502 | Err:502 | Err:502 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

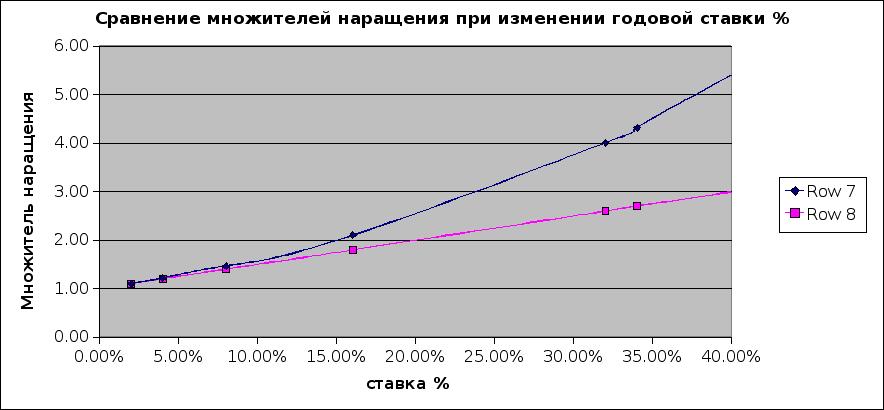

| Построить таблицы зависимости и графики коэффициента наращения по сложным и простым декурсивным процентам при различных ставках процента. | ||||||||

| Ставка % | 2.00% | 4.00% | 8.00% | 16.00% | 32.00% | 34.00% | 41.20% | |

| Число лет | 5 | |||||||

| Множитель наращения для сложных % | 1.10 | 1.22 | 1.47 | 2.10 | 4.01 | 4.32 | 5.61 | |

| множитель наращения для простых % | 1.10 | 1.20 | 1.40 | 1.80 | 2.60 | 2.70 | 3.06 | |

| ||||||||

| Рассчитать эффективные ставки для схем начисления по простым и сложным декурсивным процентам при различных сроках операции. Построить таблицу зависимости. | |||||||

| Годовая процентная ставка | 9.00% | ||||||

| Количество лет | 2 | 4 | 7 | 11 | 14 | 40 | |

| Простой процент | 0.18 | 0.36 | 0.63 | 0.99 | 1.26 | 3.6 | |

| Сложный процент | 0.19 | 0.41 | 0.83 | 1.58 | 2.34 | 30.41 | |

| Рассчитать и сравнить эффективные ставки для операций наращения по сложным декурсивным процентам с периодичностью начисления 1 раз в году, m раз в году. Построить таблицу зависимости | |||||||

| Годовая процентная ставка | 12.00% | ||||||

| Количество начислений в году | 1 | 2 | 4 | 12 | 24 | 35 | |

| Эффективная ставка процента | 12.00% | 12.36% | 12.55% | 12.68% | 12.72% | 12.73% | |

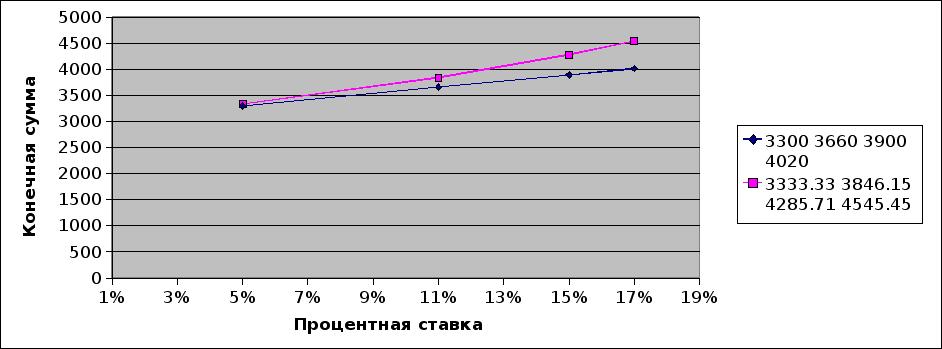

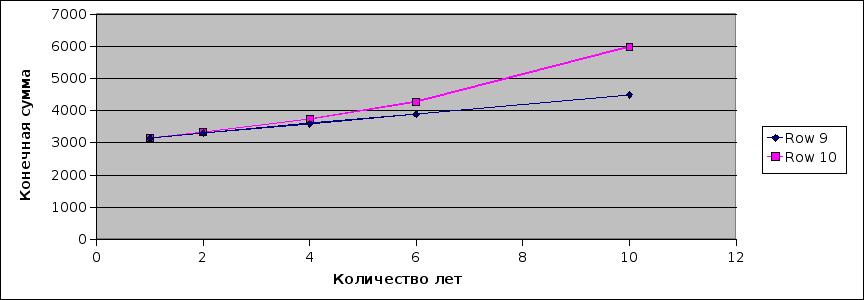

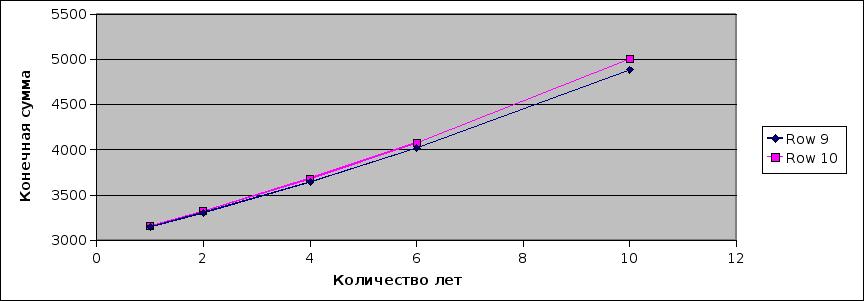

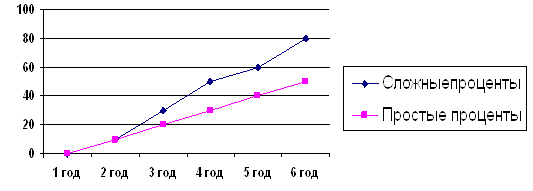

| Провести сравнительный анализ операций наращения по декурсивному и антисипативному методу в зависимости от срока и ставки простых процентов. Построить таблицу зависимости и дать графическую иллюстрацию. | ||||||||||||||||||||

| Сумма, положенная под проценты | 3,000.00р. |  | ||||||||||||||||||

| Количество лет | 1 | 2 | 4 | 6 | 10 | |||||||||||||||

| Годовая %-ставка | 5% | |||||||||||||||||||

| Декурсивный метод | 3150 | 3300 | 3600 | 3900 | 4500 | |||||||||||||||

| Антисипативный метод | 3157.89 | 3333.33 | 3750.00 | 4285.71 | 6000.00 | |||||||||||||||

| Годовая %-ставка | 11% | |||||||||||||||||||

| Декурсивный метод | 3330 | 3660 | 4320 | 4980 | 6300 | |||||||||||||||

| Антисипативный метод | 3370.79 | 3846.15 | 5357.14 | 8823.53 | -30000.00 | |||||||||||||||

| Годовая %-ставка | 15% | |||||||||||||||||||

| Декурсивный метод | 3450 | 3900 | 4800 | 5700 | 7500 | |||||||||||||||

| Антисипативный метод | 3529.41 | 4285.71 | 7500.00 | 30000.00 | -6000.00 | |||||||||||||||

| Годовая %-ставка | 17% | |||||||||||||||||||

| Декурсивный метод | 3510 | 4020 | 5040 | 6060 | 8100 | |||||||||||||||

| Антисипативный метод | 3614.46 | 4545.45 | 9375.00 | -150000.00 | -4285.71 | |||||||||||||||

| ||||||||||||||||||||

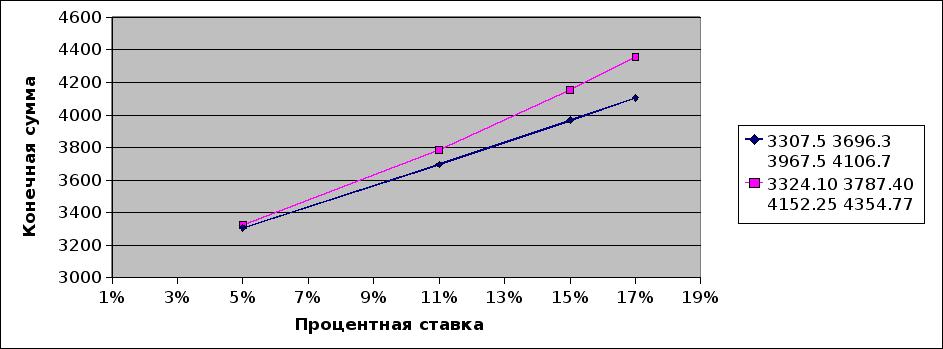

| Провести сравнительный анализ операций наращения по декурсивному и антисипативному методу в зависимости от срока и ставки сложных процентов. Построить таблицу зависимости и дать графическую иллюстрацию | |||||||||||||||||||

| Сумма, положенная под проценты | 3,000.00р. |  | |||||||||||||||||

| Количество лет | 1 | 2 | 4 | 6 | 10 | ||||||||||||||

| Годовая %-ставка | 5% | ||||||||||||||||||

| Декурсивный метод | 3150 | 3307.5 | 3646.52 | 4020.29 | 4886.68 | ||||||||||||||

| Антисипативный метод | 3157.89 | 3324.10 | 3683.21 | 4081.12 | 5010.55 | ||||||||||||||

| Годовая %-ставка | 11% | ||||||||||||||||||

| Декурсивный метод | 3330 | 3696.3 | 4554.21 | 5611.24 | 8518.26 | ||||||||||||||

| Антисипативный метод | 3370.79 | 3787.40 | 4781.47 | 6036.44 | 9621.02 | ||||||||||||||

| Годовая %-ставка | 15% | ||||||||||||||||||

| Декурсивный метод | 3450 | 3967.5 | 5247.02 | 6939.18 | 12136.67 | ||||||||||||||

| Антисипативный метод | 3529.41 | 4152.25 | 5747.06 | 7954.41 | 15238.14 | ||||||||||||||

| Годовая %-ставка | 17% | ||||||||||||||||||

| Декурсивный метод | 3510 | 4106.7 | 5621.66 | 7695.49 | 14420.49 | ||||||||||||||

| Антисипативный метод | 3614.46 | 4354.77 | 6321.34 | 9175.99 | 19334.83 | ||||||||||||||

| |||||||||||||||||||

Overview Исходные данные

Задание1

Задание2

Задание3

Задание4

Задание5

Задание6

| Первоначальная сумма | 3000 | |

| Конечная сумма | ||

| Годовая %-ставка | 9% | |

| Число начислений в году | 4 | |

| Число лет | 2 | |

| НЕ НУЖНЫЙ ЛИСТ |

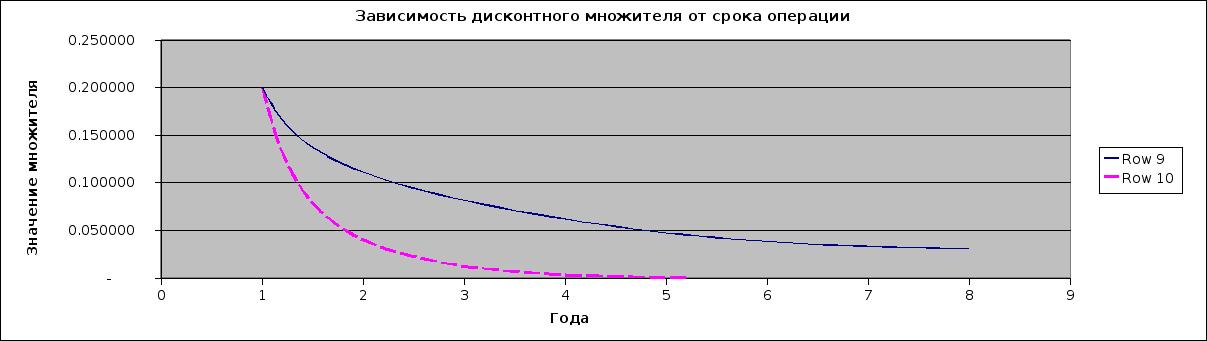

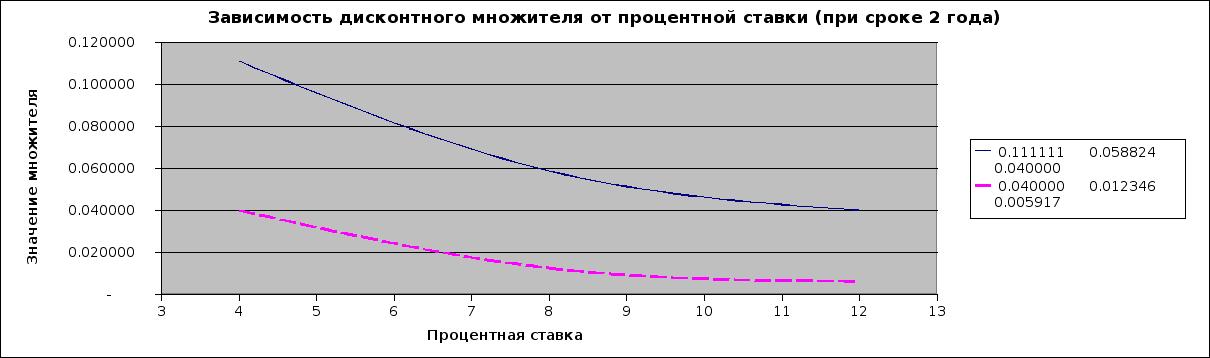

| Провести анализ операции математического дисконтирования в зависимости от срока операции и процентной ставки, используя схемы простого и сложного процентов с начислением один раз в году. Построить таблицы зависимостей и дать графическую иллюстрацию (построить графики коэффициентов приведения). | |||||||||||||||

| Процентная ставка | 4 | 8 | 12 | ||||||||||||

| Срок операции | 1 | 2 | 5 | 8 | 1 | 2 | 5 | 8 | 1 | 2 | 5 | 8 | |||

| Дисконтный множитель для | |||||||||||||||

| простых % | 0.200000 | 0.111111 | 0.047619 | 0.030303 | 0.111111 | 0.058824 | 0.024390 | 0.015385 | 0.076923 | 0.040000 | 0.016393 | 0.010309 | |||

| сложных % | 0.200000 | 0.040000 | 0.000320 | 0.000003 | 0.111111 | 0.012346 | 0.000017 | 0.000000 | 0.076923 | 0.005917 | 0.000003 | 0.000000 | |||

| |||||||||||||||

| |||||||||||||||

| Построить графики коэффициента приведения при математическом дисконтировании по сложным и простым процентам (при одинаковой ставке процента). | |

| ЗАДАНИЕ УЖЕ БЫЛО |

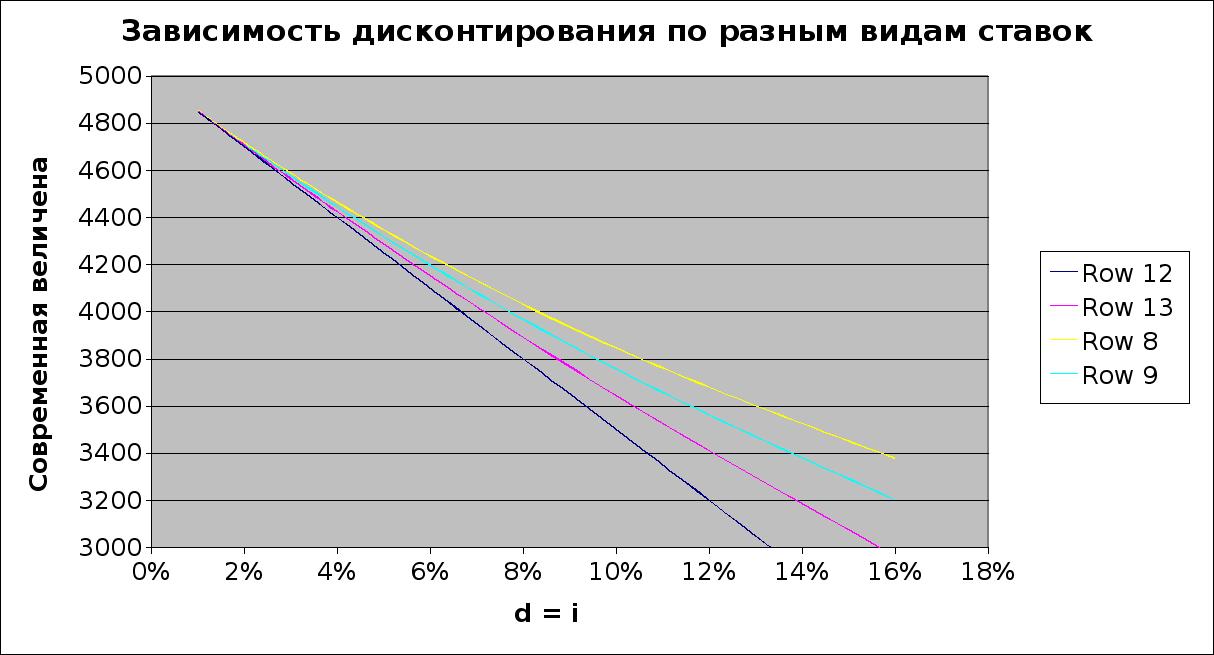

| Провести анализ операции дисконтирования с использованием учетной ставки по простым и сложным процентам, сравнить с аналогичной операцией при использовании ставки ссудного процента. (Построить таблицы зависимостей и дать графическую иллюстрацию) | |||||||||||||

| Будующая велечина | 5000 | ||||||||||||

| Число лет | 3 | ||||||||||||

| Ставка наращения | 1% | 2% | 5% | 10% | 16% | ||||||||

| Дисконтирование по простым % | 4854.37 | 4716.98 | 4347.83 | 3846.15 | 3378.38 | ||||||||

| Дисконтирование по сложным % | 4852.95 | 4711.61 | 4319.19 | 3756.57 | 3203.29 | ||||||||

| Учетная ставка | 1% | 2% | 5% | 10% | 16% | ||||||||

| Дисконтирование по простым % | 4850.00 | 4700.00 | 4250.00 | 3500.00 | 2600.00 | ||||||||

| Дисконтирование по сложным % | 4851.50 | 4705.96 | 4286.88 | 3645.00 | 2963.52 | ||||||||

| |||||||||||||

| Определение ставки процента в схемах наращения и дисконтирования с использованием декурсивных и антисипативных процентов. Результаты представить в виде таблицы. | |||||||

| Первоначальная сумма | 3000 | ||||||

| Конечная сумма | 3500 | ||||||

| Количество лет | 1/12 | 1/6 | 1/2 | 1 | 2 | 5 | |

| Для сложных | |||||||

| i | 536% | 152% | 36% | 17% | 8% | 3% | |

| d | 84% | 60% | 27% | 14% | 7% | 3% | |

| Для простых | |||||||

| i | 500% | 1000% | 3000% | 6000% | 12000% | 30000% | |

| d | 429% | 857% | 2571% | 5143% | 10286% | 25714% | |

| Определение срока операции в схемах наращения и дисконтирования с использованием декурсивных и антисипативных процентов. Результаты представить в виде таблицы | |||||||

| Первоначальная сумма | 3000 | ||||||

| Конечная сумма | 3500 | ||||||

| %-ставка=учетная ставка | 1% | 2% | 5% | 9% | 12% | 20% | |

| Для сложных (в годах) | |||||||

| срок ссуды для i | 15 1/2 | 7 7/9 | 3 1/6 | 1 7/9 | 1 3/8 | 6/7 | |

| срок ссуды для d | 15 1/3 | 7 5/8 | 3 | 1 5/8 | 1 1/5 | 5/7 | |

| Для простых (в годах) | |||||||

| срок ссуды для i | 16 2/3 | 8 1/3 | 3 1/3 | 1 6/7 | 1 2/5 | 5/6 | |

| срок ссуды для d | 14 2/7 | 7 1/7 | 2 6/7 | 1 3/5 | 1 1/5 | 5/7 | |

| Сравнить операции дисконтирования с применением ставки ссудного процента и учетной ставки. Построить графики коэффициентов приведения. Результаты представить в виде таблицы | |

| ЗАДАНИЕ УЖЕ БЫЛО |

Overview 1-3

4

5

| Задавая параметры рент, найти наращенные суммы и приведенные стоимости всех перечисленных в таблице рент. | ||||||||||||||||||

| Годовая %-ставка | 10% | |||||||||||||||||

| Число лет n | 2 | |||||||||||||||||

| Член ренты A | 10 | 20 | 40 | 50 | ||||||||||||||

| fv | pv | fv | pv | fv | pv | fv | pv | |||||||||||

| постн. | прен. | постн. | прен. | постн. | прен. | постн. | прен. | постн. | прен. | постн. | прен. | постн. | прен. | постн. | прен. | |||

| Годовая с начислением % 1 раз в году (р=1, m=1 ) | 21.00 | 23.10 | 17.36 | 19.09 | 42.00 | 44.10 | 34.71 | 36.45 | 84.00 | 88.20 | 69.42 | 72.89 | 105.00 | 110.25 | 86.78 | 91.12 | ||

| Годовая с начислением % m раз в году (р=1, m№1 ) | 21.03 | 23.18 | 17.30 | 19.07 | 42.05 | 44.18 | 34.59 | 36.35 | 84.10 | 88.36 | 69.19 | 72.69 | 105.13 | 110.45 | 86.49 | 90.86 | ||

| Годовая с начислением % m раз в году (р=1, m№1 ) | 21.04 | 23.22 | 17.27 | 19.06 | 42.08 | 44.22 | 34.53 | 36.29 | 84.15 | 88.44 | 69.07 | 72.59 | 105.19 | 110.55 | 86.33 | 90.73 | ||

| Годовая с начислением % m раз в году (р=1, m№1 ) | 21.04 | 23.24 | 17.26 | 19.06 | 42.09 | 44.23 | 34.51 | 36.28 | 84.17 | 88.47 | 69.03 | 72.55 | 105.21 | 110.58 | 86.28 | 90.69 | ||

| Рента р–срочная c начисленим % один раз в году (р№1, m=1 ). | 21.51 | 22.56 | 17.78 | 18.65 | 43.02 | 44.09 | 35.56 | 36.44 | 86.05 | 88.17 | 71.12 | 72.87 | 107.56 | 110.22 | 88.89 | 91.09 | ||

| Рента р–срочная c начисленим % один раз в году (р№1, m=1 ). | 21.77 | 22.30 | 17.99 | 18.43 | 43.54 | 44.08 | 35.99 | 36.43 | 87.09 | 88.16 | 71.97 | 72.86 | 108.86 | 110.20 | 89.97 | 91.07 | ||

| Рента р–срочная c начисленим % один раз в году (р№1, m=1 ). | 21.86 | 22.21 | 18.07 | 18.35 | 43.72 | 44.07 | 36.13 | 36.43 | 87.44 | 88.15 | 72.26 | 72.85 | 109.29 | 110.19 | 90.33 | 91.06 | ||

| Рента р–срочная c начисленим % m раз в году (р№1, m№1,p=m). | 21.55 | 22.63 | 17.73 | 18.62 | 43.10 | 44.18 | 35.46 | 36.35 | 86.20 | 88.36 | 70.92 | 72.69 | 107.75 | 110.45 | 88.65 | 90.86 | ||

| Рента р–срочная c начисленим % m раз в году (р№1, m№1,p=m). | 21.84 | 22.39 | 17.93 | 18.37 | 43.68 | 44.23 | 35.85 | 36.30 | 87.36 | 88.45 | 71.70 | 72.60 | 109.20 | 110.57 | 89.63 | 90.75 | ||

| Рента р–срочная c начисленим % m раз в году (р№1, m№1,p=m). | 21.94 | 22.30 | 17.99 | 18.29 | 43.88 | 44.24 | 35.98 | 36.28 | 87.76 | 88.49 | 71.97 | 72.57 | 109.70 | 110.61 | 89.96 | 90.71 | ||

| Рента р–срочная c начисленим % m раз в году (р№1, m№1,p№m). | 21.56 | 22.65 | 17.71 | 18.61 | 43.13 | 44.21 | 35.43 | 36.31 | 86.26 | 88.42 | 70.85 | 72.63 | 107.82 | 110.53 | 88.56 | 90.79 | ||

| Рента р–срочная c начисленим % m раз в году (р№1, m№1,p№m). | 21.89 | 22.33 | 17.97 | 18.33 | 43.79 | 44.23 | 35.94 | 36.30 | 87.58 | 88.45 | 71.88 | 72.60 | 109.47 | 110.57 | 89.85 | 90.75 | ||

| Рента р–срочная c начисленим % m раз в году (р№1, m№1,p№m). | 21.97 | 22.28 | 18.01 | 18.27 | 43.93 | 44.24 | 36.03 | 36.28 | 87.86 | 88.49 | 72.05 | 72.57 | 109.83 | 110.61 | 90.07 | 90.71 | ||

| Задание 4 | ||||

| Найти срок ренты и годовую %-ставку | ||||

| А-величина годового платежа | 1000 | |||

| р-число платежей в году | 2 | |||

| m-число начислений в году | 2 | |||

| n-срок ренты в годах | 5 | |||

| t-период ренты(м/у 2 платежами) | ||||

| r-годовая ставка процента | 0.2 | |||

| m'-число начислений в году | 4 | |||

| FV-наращенная сумма | 2500 | |||

| PV-современная стоимость потока | 1800 | |||

| б-сила роста | 0.09 | |||

| Нахождение величины платежа A | При известной величине FV | При известной величине PV | ||

| постнумерандо | пренумерандо | |||

| Годовая рента с начислением % 1 раз в году | 335.95 | 501.57 | ||

| Годовая рента с начислением % m раз в году | 329.41 | 508.41 | ||

| Р-срочная с начислением % 1 раз в году | 320.65 | 331.67 | ||

| Р-срочная с начислением % m раз в году(p=m) | 313.73 | 532.62 | ||

| Р-срочная с начислением % m раз в году(p не = m) | 309.99 | 537.13 | ||

| Годовая с непрерывным начислением % (р=1, m бескон.) | 419.32 | 423.20 | ||

| Годовая с непрерывным начислением % (р не =1, m бескон.) | 410.47 | 432.13 | ||

| Нахождение срока ренты n | При известной величине FV | При известной величине PV | ||

| Годовая рента с начислением % 1 раз в году | 2.224 | 2.448 | ||

| Годовая рента с начислением % m раз в году | 2.214 | 0.023 | ||

| Р-срочная с начислением % 1 раз в году | 2.140 | 2.309 | ||

| Р-срочная с начислением % m раз в году(p=m) | 2.127 | 0.021 | ||

| Р-срочная с начислением % m раз в году(p не = m) | 2.120 | 0.006 | ||

| Годовая с непрерывным начислением % (р=1, m бескон.) | 2.326 | 2.017 | ||

| Годовая с непрерывным начислением % (р не =1, m бескон.) | 2.297 | 1.971 | ||

| Задание №5. | ||

| Для постоянного уровня инфляции | ||

| Простые проценты | Сложные проценты | |

| Годовая процентная ставка rr = | 11% | |

| Срок проведения операции n = | 3 | |

| Начальное значение PV = | 10000 | |

| Темп (постоянный) инфляции H (в год) = | 14% | |

| Уровень инфляции Y = | 1.48 | |

| Будущее значение FV (без инфляции) = | 13300 | 13676.31 |

| Будущее значение FI (с учётом инфляции) = | 8977.12 | 9231.12 |

| Барьерная ставка (годовая) rrr = | 0.16 | 0.14 |

| Брутто-ставка (годовая) rrrr = | 0.32 | 0.27 |

| При изменяющемся ежеквартально темпе инфляции (начисление процентов - ежеквартально): | ||

| № квартала: | Темп инфляции: | Индекс инфляции: |

| I квартал | 10% | 1.10 |

| II квартал | 8% | 1.08 |

| III квартал | 7% | 1.07 |

| IV квартал | 6% | 1.06 |

| Годовой индекс инфляции Y равен | 1.35 | |

| Будущее значение FV (без инфляции) = | 11100 | 11146.21 |

| Будущее значение FI (с учётом инфляции) = | 8237.91 | 8272.2 |

| Барьерная ставка (годовая) rrr = | 3.04 | 0.31 |

| Барьерная ставка (ежеквартальная) rrr = | 76% | 8% |

| Брутто-ставка (годовая) rrrr = | 79% | 44% |

| Брутто-ставка (ежеквартальная) rrrr = | 13% | 11% |

Overview Задание 1

Задание 2

Задание 3

Лист2

Лист1

Задание 4

| Рассчитать конечную и приведенную сумму потока платежей с неравными поступлениями через равные промежутки времени. Вычислить внутреннюю норму рентабельности. | |||||||

| Данные по инвистиционному проекту | |||||||

| Номер платежа, I | 1 | 2 | 3 | 4 | 5 | 6 | |

| Количество платежей | 6 | ||||||

| Ставка ссудного процента, к | 10% | ||||||

| Потоки платежей, Fi | 1000 | 500 | 3000 | 3000 | -5000 | -3500 | |

| Результаты вычислений | |||||||

| Конечная сумма потока платежей, FV | 1610.51 | 732.05 | 3993 | 3630 | -5500 | -3500 | 965.56 |

| Приведенная сумма потока платежей, PV | 545.03 | ||||||

| Внутренняя норма рентабельности инвестиций | 5% | ||||||

| Рассмотреть инвестиционный проект с одноразовой инвестицией в начале первого периода ( в конце первого периода) и выплатами в начале (конце) с третьего по шестой год и рассчитать для него NPV и IRR, срок окупаемости и индекс рентабельности | ||||||

| Номер платежа, I | 1 | 2 | 3 | 4 | 5 | 6 |

| Количество платежей | -10000 | 0 | 3000 | 5000 | 6000 | 3000 |

| Ставка ссудного процента, к | 10% | |||||

| Чистый приведенный доход, NPV | 1,997.05 | |||||

| Внутренняя норма рентабельности инвестиций | 17% | |||||

| Срок окупаемости (дисконтный) | 4.2 | |||||

| Индекс рентабильности | 1.22 | |||||

| Рассмотреть инвестиционный проект с инвестициями в течение m лет через неравные промежутки времени и поступлениями дохода после окончания инвестиций с m+1 года в течение n лет и рассчитать NPV и IRR, срок окупаемости и индекс рентабельности. | ||||||||||||||

| Номер платежа, I | 1 | 2 | 4 | 5 | 6 | 7 | -150 | -200 | 0 | -100 | 500 | 800 | 400 | |

| Количество платежей | -150 | -200 | -100 | 500 | 800 | 400 | ||||||||

| Ставка ссудного процента, к | 10% | |||||||||||||

| Чистый приведенный доход, NPV | 597.35 | |||||||||||||

| IRR | 40% | |||||||||||||

| Срок окупаемости | 2.6 | |||||||||||||

| Индекс рентабельности, PI | 2.61 | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | ||

| -100 | 50 | 100 | 100 | 150 | 0.1 | |

| FV | 428.72 | |||||

| PV | 186.98 | |||||

| IRR | 72% |

| Первый денежный взнос в начале первого периода | |||||

| Годовая ставка дисконтирования | 0.1 | ||||

| 1 год | -100 | 1 год | -100 | ||

| 2 год | 0 | 2 год | 0 | ||

| 3 год | 150 | 3 год | 150 | ||

| 4 год | 200 | 4 год | 200 | ||

| 5 год | 50 | 5 год | 50 | ||

| 6 год | 200 | 6 год | 200 | ||

| NPV | 332.56р | IRR | 77% | ||

| срок окупаемости | 3.5 | Индекс рентабельности | 4.33 | ||

| Первый денежный взнос в конце первого периода | |||||

| Годовая ставка дисконтирования | 0.1 | 0.1 | |||

| 1 год | -100 | -100 | |||

| 2 год | 0 | 0 | |||

| 3 год | 150 | 150 | |||

| 4 год | 200 | 200 | |||

| 5 год | 50 | 50 | |||

| 6 год | 200 | 200 | |||

| NPV | 302.33р | IRR | 77% | ||

| срок окупаемости | 3.5 | Индекс рентабельности | 4.33 |

| Проанализировать изменение NPV от выбранной ставки процента r и срока поступлений платежей (при одинаковой общей сумме). Использовать таблицы подстановки. | |||||||||

| Номер платежа I | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Ставка ссудного процента к | 0.1 | ||||||||

| Потоки платежей Fi | -1000 | -4000 | -2000 | 4000 | 3000 | 2000 | 4000 | 3000 | |

| -1000 | -4000 | -2000 | 5000 | 4000 | 3000 | 4000 | |||

| -1000 | -4000 | -2000 | 6000 | 6000 | 4000 | ||||

| Ставка ссудного процента к | 0.1 | 0.15 | 0.2 | 0.25 | 0.3 | 0.35 | |||

| Чистый приведенный доход NPV | 3,458.41 | 1918.48 | 849.95 | 103.91 | -418.34 | -783.32 | |||

| Срок поступления платежей (лет) | 8 | 7 | 6 | ||||||

| Чистый приведенный доход NPV | 3,458.41р | 3,927.30р | 4,364.00р | ||||||

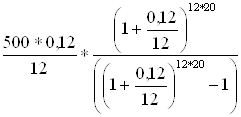

I. Применение ППП «EXCEL» для анализа финансовых операций 1. 1. Функции для анализа финансовых операций

Таблица 1..

| Наименование функции | Формат функции | |

| Англоязычная версия | Русская версия | |

| FV | БЗ | БЗ(ставка; кпер; платеж; нc; [тип]) |

| NPER | КПЕР | КПЕР(ставка; платеж; нз; бс; [тип]) |

| RATE | НОРМА | НОРМА(кпер; платеж; нз; бс; [тип]) |

| PV | ПЗ | ПЗ(ставка; кпер; платеж; бс; [тип]) |

| PMT | ППЛАТ | ППЛАТ(ставка; кпер; нз; [бс]; [тип]) |

| FVSHEDULE | БЗРАСПИС | БЗРАСПИС(сумма; массив ставок) |

| NOMINAL | НОМИНАЛ | НОМИНАЛ(эф_ставка; кол_пер ) |

| EFFECT | ЭФФЕКТ | ЭФФЕКТ(ном_ставка; кол_пер) |

Как следует из табл. 1, большинство функций имеют одинаковый набор базовых аргументов :

ставка

– процентная

ставка (норма

доходности

или цена заемных

средств – r);

причем всегда

имеется в виду

реальная, а не

номинальная

ставка процентов.

Так при начислении

процентов m

раз в году значение

ставки равняется

![]() (периодическая

ставка).

(периодическая

ставка).

кпер –

срок (число

периодов =

длительности

операции) при

начислении

процентов один

раз в году – n

и ![]() при начислении

процентов m

раз в году;

при начислении

процентов m

раз в году;

выплата – величина периодического платежа (CF);

нз – начальное значение (величина PV);

бс – будущее значение (FV);

[тип] – тип начисления процентов (1 – начало периода, 0 – конец периода), необязательный аргумент.

При анализе простой финансовой операции аргумент “выплата” не требуется ( вводится 0)

Для простого расчета необходимой характеристики достаточно ввести в любую ячейку электронной таблицы имя соответствующей функции с заданными аргументами.

Напомним, что аргументы функций в русифицированной версии ППП EXCEL разделяются символом “;”, а признаком ввода функции служит символ “=”.

При операции наращения аргумент “начальное значение – нз” задается в виде отрицательной величины, так как с точки зрения вкладчика эта операция влечет за собой отток его денежных средств в текущем периоде с целью получения положительной величины через некоторый срок.

В операции дисконтирования этот аргумент должен быть задан в виде положительной величины, так как означает поступление средств (увеличение пассивов):

Описание функций.

1.Функция БЗ(ставка; кпер; выплата; нз; [тип])

Эта функция позволяет определить будущее значение потока платежей, т.е. величину FV.

2.Функция КПЕР() вычисляет количество периодов начисления процентов, исходя из известных величин r, FV и PV.

Следует обратить особое внимание на то, что результатом применения функции является число периодов, а не срок операции.

3.Функция НОРМА(кпер; выплата; нз; бс; [тип])

Функция НОРМА() вычисляет процентную ставку за один расчетный период.Для определения годовой процентной ставки, полученный результат следует умножить на количество начислений в году

Необходимо помнить, что для получения корректного результата при работе функций КПЕР() и НОРМА(), аргументы "нз" и "бс" должны иметь противоположные знаки. Данное требование вытекает из экономического смысла подобных операций.

4.Функция БЗРАСПИС(нз; массив ставок)

Функцию БЗРАСПИС() удобно использовать для расчета будущей величины разовой инвестиции в случае, если начисление процентов осуществляется по плавающей ставке.

Ожидаемые значения процентных ставок, скорректированные на число периодов начисления вводятся в смежный блок ячеек электронной таблицы

Похожие работы

... . Переменные процентные ставки В некоторых случаях(каких) ставка может изменяться во времени, тогда формула начисления сложных процентов примет вид: S = P(1 + i)n1 (1 + i)n2 … (1 + i)nk. (7) Математическое дисконтирование P = S/(1+i)n (8) Р - первоначальная сумма долга; S - наращенная сумма, или сумма в конце срока; i - ставка наращения (десятичная дробь); n - срок ссуды. ...

... доходность – годовая процентная ставка, характеризующая полный относительный годовой доход по операции с учетом внутригодовой капитализации. ЗАКЛЮЧЕНИЕ Предлагаемое учебное пособие рассматривает финансовые вычисления, предметом которых является результат деятельности инвестиционных, биржевых, кредитных, страховых, валютных и иных заимствующих организаций. Эти финансовые вычисления называют ...

... и частных участков земли под застройку, для садово-огородных и дачных участков (с постройками) и для сельскохозяйственных угодий (мелких - до 0,2 га, средних - до 0,5 га, крупных - до 15 га). Рынок жилой недвижимости (жилищный рынок) обеспечивает обращение прав собственности или аренды - государственных, муниципальных, частных и коллективных жилых домов (в том числе с приусадебными участками), ...

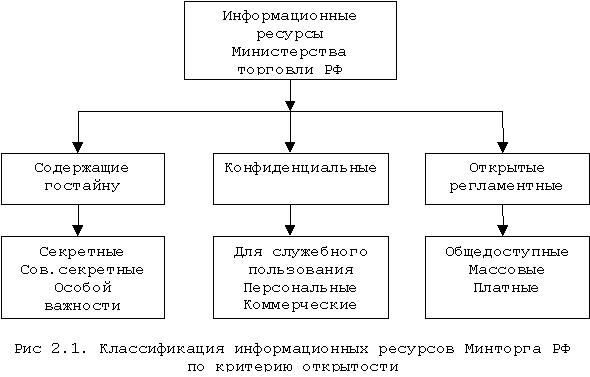

... . В качестве средств разработки необходимо использование Borland C++ Builder 3.0 ClientServer, Microsoft Visual Basic for Applications. ГЛАВА 2. МАТЕМАТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СИСТЕМЫ ДОКУМЕНТООБОРОТА МИНТОРГА РФ. РЕШЕНИЕ ЗАДАЧ ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ 2.1 Постановка задачи и её спецификация 2.1.1. Понятие информационной безопасности применительно к системе документооборота Минторга РФ Под ...

0 комментариев