Как известно, одним из обязательных условий осуществления наличных денежных расчетов между контрагентами является выдача продавцом кассового чека. А влияет ли это условие на право покупателя применить налоговый вычет по НДС? Можно ли принять к вычету суммы налога, если продавец выдал только приходный кассовый ордер?

Причина спора

Организация-покупатель уменьшила общую сумму НДС на сумму налога, уплаченную поставщику товарно-материальных ценностей (ТМЦ). Поскольку с поставщиком проводились наличные расчеты, налоговая инспекция отказала организации в праве на вычет, мотивируя свое решение отсутствием кассового чека. Вместо кассового чека для подтверждения уплаты НДС был предоставлен приходный кассовый ордер. Не согласившись с выводами налоговиков, организация обратилась в суд. Инспекцией был предъявлен встречный иск о взыскании штрафных санкций.

ПОЗИЦИЯ СТОРОН

| ПОЗИЦИЯ налоговой инспекции | ПОЗИЦИЯ организации |

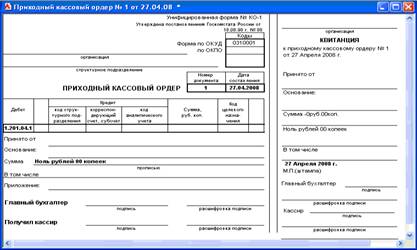

| Согласно п. 1 ст. 171 НК РФ к вычету принимаются суммы налога, предъявленные налогоплательщику и уплаченные им. Если у налогоплательщика отсутствует кассовый чек, он не может утверждать, что сумма НДС им фактически уплачена, несмотря на наличие счета-фактуры и квитанции к приходному кассовому ордеру. | Обосновывая свое право на налоговый вычет, организация представила инспекции счета-фактуры и квитанции к приходным кассовым ордерам. Приходный кассовый ордер применяется для оформления поступления наличных денег в кассу организации. В нем согласно Указаниям* по применению и заполнению форм первичной учетной документации по учету кассовых операций предусмотрено выделение суммы НДС отдельной строкой. Наличие квитанции к приходному кассовому ордеру с выделенной суммой НДС подтверждает уплату налога поставщику. |

| сумма спора 19 838 рублей 92 копейки | |

* Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. постановлением Госкомстата России от 18.08.98 № 88.

решение в пользу организации

Позиция суда

Если организации-продавцы товарно-материальных ценностей не применяют контрольно-кассовую технику (ККТ) и не выдают контрольно-кассовые чеки покупателям, то они могут понести установленную действующим законодательством административную ответственность.

Налоговый кодекс РФ не предусматривает, что в случае отсутствия у налогоплательщиков НДС кассовых чеков вычеты по налогу не должны применяться. Квитанции к приходным кассовым ордерам относятся к документам, подтверждающим фактическую уплату сумм НДС.

Такое решение принял ФАС Уральского округа в постановлении от 20.12.04 по делу № КА-А41/11649-04.

НАШ КОММЕНТАРИЙ

Рассматриваемый нами вопрос: можно ли принять к налоговому вычету НДС при отсутствии кассового чека поставщика, появился у налогоплательщиков после введения в действие Закона № 54-ФЗ. Этот Закон внес новое требование в порядок наличных расчетов: организации и индивидуальные предприниматели, реализующие товары (работы, услуги) за наличный расчет, должны применять ККТ и выдавать своим покупателям кассовый чек. Однако на практике некоторые поставщики вместе с кассовым чеком выдают своим покупателям приходные кассовые ордера. Учитывая, что в кассовом чеке выделение суммы НДС не является обязательным (ст. 168 НК РФ), а в приходном кассовом ордере предусмотрено выделение сумм налога, многие налогоплательщики для подтверждения уплаты налога поставщикам предоставляют последний документ. Отметим также, что ст. 2 Закона № 54-ФЗ предусматривает ряд случаев, в которых применение ККТ не требуется. Во-первых, оказывая услуги населению, организации и предприниматели могут ограничиться выдачей бланков строгой отчетности. Во-вторых, можно не применять кассовый аппарат, если продавец свою деятельность осуществляет в отдаленных или труднодоступных местностях. Не предусмотрено применение ККТ при продаже газет и журналов, ценных бумаг, лотерейных билетов, при торговле на рынках, ярмарках и в ряде других случаев (п. 3 ст. 2 Закона № 54-ФЗ).

Позиция налоговой службы по вопросу принятия НДС при отсутствии кассового чека изложена в письме МНС России от 10.10.03 № 03-1-08/2963/11-АЛ268 “О порядке выставления счетов-фактур и налоговых вычетах по налогу на добавленную стоимость в связи с принятием Федерального закона от 22.05.03 № 54-ФЗ”. В этом письме, в частности, указано, что вычет по НДС можно производить только при наличии счетов-фактур и кассовых чеков с выделенной суммой налога. Как видно, налоговые органы предъявляют два дополнительных ограничения, которые не позволяют налогоплательщику принять к вычету суммы налога:

при осуществлении наличных расчетов документом, подтверждающим факт оплаты товаров (работ, услуг), является кассовый чек;

в кассовом чеке сумма налога должна быть выделена отдельной строкой.

Рассмотрим первое ограничение. Налоговое законодательство (ст. 171, 172 НК РФ) так определяет условия принятия НДС к вычету: к вычету принимаются суммы налога, предъявленные налогоплательщику и уплаченные им. Основанием для принятия сумм НДС к налоговому вычету является правильно оформленный счет-фактура поставщика. Если исходить из этих положений НК РФ, то для получения права на налоговый вычет нужно подтвердить факт оплаты товаров (работ, услуг). Каким именно документом должна быть подтверждена оплата, НК РФ не уточняет. Следовательно, это может быть любой документ, на основании которого можно сделать вывод об оплате товаров (работ, услуг) – платежное поручение, квитанция к приход ному кассовому ордеру, бланк строгой отчетности, кассовый чек. То есть покупатель в отсутствие кассового чека и при наличии других подтверждающих документов вправе произвести вычет сумм НДС, уплаченных продавцу. Конечно, при наличии счета-фактуры и оприходовании товара (выполнении работ, оказании услуг).

Что касается второго ограничения, то его также нельзя признать соответствующим требованиям налогового законодательства. Об этом свидетельствует и судебная практика (см. постановления ФАС Центрального округа от 12.10.04 по делу № А62-2296/94, от 30.09.04 по делу № А64-1565/04-13). Если в платежном документе не выделен НДС, подтвердить, что уплаченная и отраженная в соответствующем платежном документе сумма включает в себя налог, можно при помощи счета-фактуры. Главное, чтобы итоговая сумма, указанная в счете-фактуре, и сумма оплаты совпадали (см. постановление ФАС Московского округа от 31.03.04 по делу № КА-А40/2268-04).

Обобщение судебной практики

Под документом, подтверждающим фактическую уплату сумм НДС поставщику при реализации товаров (работ, услуг) за наличный расчет, следует понимать как кассовый документ, так и иной документ установленной формы.

| Наименование судебного органа | Дата решения | Номер дела |

| ФАС Западно-Сибирского округа | Постановление от 09.11.04 | № Ф04-7978/2004(6076-А67-33) |

| ФАС Северо-Западного округа | Постановление от 30.07.04 | № А52/582/2004/2 |

| ФАС Центрального округа | Постановление от 25.10.04 | № А64-1595/04-11 |

| ФАС Уральского округа | Постановление от 08.09.04 | № Ф09-3634/04АК |

ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД УРАЛЬСКОГО ОКРУГА

Постановление от 20.12.04 по делу № КА-А41/11649-04

(извлечение)

ЗАО “Крестьянский двор” обратилось в Арбитражный суд Московской области с заявлением к МРИ МНС России № 7 по Московской области о признании недействительным решения налогового органа № 487/77 от 10.03.04; Инспекцией предъявлен встречный иск о взыскании налоговых санкций в сумме 19 838 руб. 92 коп.

Решением суда от 19.07.04, оставленным без изменения постановлением от 04.10.04 Десятого арбитражного апелляционного суда, заявленные требования удовлетворены на основании положений ст. 166, 172 Налогового кодекса Российской Федерации.

Законность и обоснованность судебных актов проверяются в порядке ст. 284 Арбитражного процессуального кодекса Российской Федерации по кассационной жалобе МРИ МНС России № 7 по Московской области, в которой налоговый орган просит решение и постановление отменить, ссылаясь на то, что при отсутствии кассового чека у налогоплательщика не имеется оснований утверждать, что сумма НДС им фактически уплачена, несмотря на наличие счета-фактуры и квитанции к приходному кассовому ордеру.

Заявитель в отзыве и выступлении в заседании суда с доводами кассационной жалобы не согласился, считая, что суд правильно применил нормы материального права и не допустил нарушений норм процессуального права.

Изучив материалы дела, обсудив доводы жалобы, выслушав представителя заявителя, суд кассационной инстанции не находит оснований для отмены судебных актов.

Согласно п. 1 ст. 172 Налогового кодекса Российской Федерации налоговые вычеты, предусмотренные ст. 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), документов, подтверждающих фактическую уплату сумм налога.

Документами, подтверждающими фактическую уплату сумм НДС, в том числе являются и квитанции к приходным кассовым ордерам, которые вместе со счетами-фактурами были представлены Инспекции.

Неприменение организациями-продавцами товарно-материальных ценностей ККМ и невыдача контрольно-кассовых чеков покупателям может служить основанием для применения установленной действующим законодательством ответственности к организациям-продавцам.

Однако Налоговый кодекс Российской Федерации не предусматривает, что в случае отсутствия у налогоплательщиков НДС кассовых чеков вычеты по налогу не должны применяться.

С учетом изложенного, оснований для отмены судебных актов, предусмотренных ст. 286, 288 Арбитражного процессуального кодекса Российской Федерации, не имеется.

Руководствуясь ст. 176, 284–289 Арбитражного процессуального кодекса Российской Федерации, суд постановил:

Решение от 19.07.04 по делу № А41-К2-6988/04 Арбитражного суда Московской области и постановление от 04.10.04 № 10АП-396/04-АК Десятого арбитражного апелляционного суда оставить без изменения, а кассационную жалобу МРИ МНС России № 7 по Московской области – без удовлетворения.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://klerk.ru

Похожие работы

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

0 комментариев