Навигация

Г. Федеральная Комиссия Ипотечного Кредитования («Фрэдди Мак»)

66681

знак

0

таблиц

0

изображений

1970 г. Федеральная Комиссия Ипотечного Кредитования («Фрэдди Мак»).

В то же время негарантированные и незастрахованные правительством ипотечные кредиты из-за отсутствия стандартной документации продолжали быть низколиквидными. Стояла задача вовлечь в рыночный оборот и эти обычные ипотечные кредиты. Именно для этого в 1970 г., двумя годами позже «разгосударствления» «Фэнни Мэй», специальным Законом о чрезвычайном финансировании жилищного строительства была создана Федеральная Корпорация Ипотечного Кредитования - FHLMC, именуемая сокращенно «Фрэдди Мак». Основной целью «Фэнни Мэй» и «Фрэдди Мак» было привлечение новых ресурсов инвестиционного капитала к жилищному рынку путем повышения обращаемости всех ипотечных кредитов и выработки единообразных стандартов аля облегчения оборота на вторичном ипотечном рынке. «Фэнни Мэй» и «Фрэдди Мак» были наделены полномочиями по покупке как обычных, так и гарантированных ипотечных кредитов. До этого времени «Фэнни Мэй» было разрешено покупать только ипотеки, застрахованные или гарантированные правительством или уполномоченными им лицами.

Это расширение их полномочий имело несколько важных последствий. Первым была выработка в процессе тесного сотрудничества «Фэнни Мэй» и «Фрэдди Мак»а твердых стандартных форм, используемых на всей территории США при сделках с обычными ипотеками. Другим последствием были пересмотр и одобрение«Фэнни Мэй» и «Фрэдди Мак»ом частных компаний ипотечного страхования. Каждое из агентств поддерживало "одобренный список" частных страховщиков. Для обоих агентств частное ипотечное страхование обязательно в случаях, когда сумма кредита превышает 80% оценочной стоимости залога.

Таким образом, самым значительным результатом поддержки правительства была организация сильного вторичного ипотечного рынка. Выпуск ценных бумаг, обеспеченных ипотечным залогом, позволил перевести риск от вкладчика, кредитора 1 к самому инвестору. Деятельность указанных структур обеспечила первоначальные основы создания вторичного ипотечного рынка, привлечение средств вторичных инвесторов в сферу ипотечного кредитования. Они обеспечили выход системы на очередной — третий этап развития, который характеризуется совершенствованием вторичного рынка ипотек за счет развития финансовых технологий на рынке капитала, позволивших существенно расширить круг инвесторов жилищных облигаций.

Значение «Фэнни Мэй» и «Фрэдди Мак» велико и в настоящее время. Они регулируют и поддерживают вторичный рынок ипотечного кредитования, их деятельность, в конечном счете, оказывает влияние и на условия первоначального ипотечного кредитования. В 1981 г. «Фэнни Мэй» получила полномочия непосредственно участвовать в торговле акциями на Wall Street, и этот механизм вторичного рынка позволил охватить в то время примерно 87% ипотечного кредитования в Соединенных Штатах. В настоящее время «Фэнни Мэй» является шестой по величине корпорацией в США.

«Фэнни Мэй» и «Фрэдди Мак» обеспечивают два вида услуг рынку капитала, они предоставляет банкам механизм, который позволяет им:

продавать кредиты;

трансформировать кредиты в ценные бумаги, обеспеченные ипотечным залогом.

В настоящий момент портфель «Фэнни Мэй» включает примерно $3,17 трлн.

Приобретенные займы финансируются одним из двух способов. Их можно держать в портфеле, используя разницу между процентом, полученным по займу, и стоимостью приобретения. В другом случае закладные могут быть объединены в фонд с похожими займами и проданы, как ценные бумаги, другим инвесторам. В этом случае обычно между процентами с закладных в фонде и выплатой инвесторам по ценным бумагам разница меньше, однако она более устойчивая. Отсюда меньшая потребность в средствах. Этот процесс, который обычно называют секьюритизацией, может принимать множество различных форм. Он впитал в себя все разнообразие видов и классов ценных бумаг. Обычно эти ценные бумаги известны как «fannie maes» или «freddi maes», no названию организаций, их выпускающих. Обе Корпорации выпускают долговые и ценные ипотечные бумаги через брокерские фирмы на Wall Street.

1983 г. «Обеспеченное ипотечное обязательство».

Помимо роли правительства в формировании ипотечного рынка, сами финансовые рынки разработали ряд новых технологий, которые оказали существенное влияние на становление этого рынка. Спад на рынке недвижимости, наблюдавшийся в США в 80-е годы, и методы, применявшиеся для преодоления сложившейся ситуации, привели к ряду значительных перемен на рынках ипотечного капитала. Эти перемены навсегда изменили способы финансирования операций с недвижимостью в США. В 1983 г. был применен новый инструмент для работы на вторичном рынке ценных бумаг, который явился подлинной новацией на ипотечном рынке. Он известен под названием «Обеспеченное ипотечное обязательство». Использование данного инструмента позволило ссудосберегательным компаниям «переупаковывать» ипотечные обязательства таким образом, чтобы удовлетворить инвесторов, которые до этого не выступали в качестве покупателей ипотечных инструментов.

Это привело к расширению числа участников рынка. Например, традиционные инвесторы, такие как пенсионные фонды, приобретают инвестиционные инструменты с более длительными сроками обращения, а фонды, осуществляющие операции с инструментами денежного рынка, покупают инвестиционные продукты со сроками обращения менее одного года. Внедрение «Обеспеченного ипотечного обязательства» стимулировало спрос. на ипотечные продукты по более низким процентным ставкам. В 90-е годы специалисты по разработке финансовых продуктов, работающие в инвестиционных банках, начали создавать «Обеспеченные ипотечные обязательства» таким образом, чтобы их структура не отпугивала своей сложностью потенциальных инвесторов по принципу: чем проще, тем лучше. Инвесторы, вкладывающие средства в ценные бумаги, обеспеченные закладными, должны понимать суть инструментов, которые они приобретают.

Секьютеризация ипотечных обязательств.

Таким образом, мы отмечаем важное дополнение к собирательному образу современной классической ипотеки. Ранее мы уже делали вывод, что совершенствование системы ипотечного кредитования идет по пути повышения ликвидности долговых обязательств. В развитие этой мысли заметим, что в условиях современности эта финансовая технология, получившая название "секьюритизация", является инструментом повышения ликвидности ипотечных обязательств. Секьюритизация - это трансформация ипотечных кредитов в более ликвидную форму, т.е. выпуск ценных бумаг, обеспеченных ипотечными закладными. В США длительное время было спонсорство и поддержка Правительства. В настоящее время этот рынок не обращается к правительственным гарантиям и даже к банкам, как основному источнику кредитования строительства многоквартирных домов. Этот ипотечный рынок стал основным источником финансирования для строительства и покупки многоквартирных домов. Когда финансисты обращаются к вторичному рынку, то получают значительно более широкую базу для финансирования, чем если бы обращались к банкам. В США рынок коммерческих ценных бумаг начался с $5 млрд. в 1991 г. и возрос до $80 млрд. в 1998 г.

Развитие секьюритизированного рынка в Соединенных Штатах началось со следующего. В 80-е годы начался сильный спад на рынке недвижимости. Падала стоимость недвижимости, что приводило к увеличению случаев невыполнения кредитных обязательств. В результате многие банки, а также страховые компании, которые были основными источниками финансирования на этом рынке, забрали свои деньги, а когда кредиты на многоквартирные дома оказались, обречены на провал, и их необходимо было рефинансировать, прежние источники отказывались делать это. В 90-е годы наблюдался очень большой кризис ссудосберегательной системы страны, и сотни, а то и тысячи компаний попали в этот кризис. Соединенным Штатам пришлось создать специальное агентство для того, чтобы оно могло взять на себя обязанности этих обанкротившихся банков и их кредиты. Этот институт назывался «Резолюшн траст корпорейшн» - RTC.

В результате у этой компании оказались на руках сотни миллиардов так называемых безнадежных кредитов. И чтобы каким-то образом избавиться от них, компании пришлось выйти на частный секьюритизированный рынок и создавать специальные структуры, инструменты, с помощью которых можно было бы разрешать эту проблему. Технологию секьюритизации, которая используется в Соединенных Штатах, начинают применять и в других европейских странах. В этих странах банки все еще вкладывают большие средства в коммерческие и многоквартирные кредиты и используют их в своих банковских портфелях. Но в связи с тем, что они хотят более эффективно использовать свои капиталы, они тоже начали применять секьюритизацию, но очень постепенно.

Привилегии «Фэнни Мэй» и «Фрэдди Мак».

«Фэнни Мэй» и «Фрэдди Мак» имеют схожую организацию и пользуются одинаковыми федеральными привилегиями. И та и другая являются акционерными корпорациями, чьими акциями торгует Нью-Йоркская Биржа. Обеими руководят Советы Директоров, состоящие из 18 членов Совета, из которых 13 выбирают акционеры, а 5 назначает президент. Обеим необходимо иметь штаб-квартиры в Вашингтоне (округ Колумбия, столичная территория), обе являются объектом наблюдения (но не управления) федеральной полиции - безопасность, порядок регулирования и финансовый мониторинг.

Обе корпорации ограничены одной линией деятельности (жилищная ипотека) и получают различные официальные привилегии для помощи в выполнении задачи. Эти привилегии таковы:

кредитная линия Казначейства США в размере до 2,25 млрд. долларов;

право продавать ценные корпоративные бумаги без ограничения через финансовые институты, регулируемые государством (в основном, банки и сберегательные ассоциации); определение ценных ипотечных бумаг, которые они выпускают или гарантируют, к категории second-lowest credit risk (второй наименьший кредитный риск) в депозитных учреждениях;

право их долговых обязательств служит гарантией общественных депозитов;

право на продажу их ценных бумаг через Федеральный Резервный открытый рынок;

освобождение от государственных и местных налогов (кроме налога на собственность и федеральных налогов на прибыль);

освобождение от регистрационных требований по ценным бумагам и Биржевых комиссионных;

полномочие использовать федеральные резервные банки в качестве финансовых агентов.

Несмотря на эти привилегии, в современных условиях обязательства «Фэнни Мэй» и «Фрэдди Мак» не являются обязательствами Правительства, и они не гарантируются Казначейством США. Корпорации также не принадлежат государству. Тем не менее тот факт, что Правительство поддерживает их, показывает, что Правительство не допустит провала ни одной из этих компаний. Наконец, инвесторы всегда требуют с корпораций меньшие проценты, чем с остальных предприятий. Из-за своего особенного статуса и предположения, что обязанности этих компаний могут, в какой-то степени, считаться обязательствами Федерального Правительства, в 1992 году были предприняты меры по созданию официальной системы регулирования безопасности и стабильности деятельности.

Департамент Жилищного и Городского Развития.

Регулирование деятельности и политика наблюдения осуществляется Департаментом Жилищного и Городского Развития. В настоящее время этот контроль, в основном, выражается в наблюдении руководящих органов. Регулирование Безопасности и Стабильности Деятельности и мониторинг ведутся Офисом по Надзору за Федеральными Жилищными Предприятиями - OFHEO - независимым агентством, работающим с HUD, но не находящимся у него в подчинении.

В настоящее время в США существует большое количество ипотечных структур. Это как частные участники рынка, так и разного уровня агентства. Особое место среди них занимают такие организации, как Департамент жилищного строительства и Городского - HUD. Основной целью деятельности HUD является:

достижение наилучших форм выполнения основных правительственных программ, которые предусматривают оказание помощи городскому строительству и развитию других населенных пунктов;

оказание помощи Президенту в достижении максимальной координации различных форм деятельности на федеральном уровне.

HUD является федеральным агентством, в его состав входят Федеральная Жилищная Администрация и «Джинни Мэй».

§1.5. Развитие инструментов рынка капитала.

В последние годы закладной лист переживает в Европе эпоху ренессанса. Ещё 10-20 лет тому назад он и в Германии не представлял для инвесторов особого интереса из-за небольшого объёма многочисленных эмиссий и низкой ликвидности. Сейчас рынок закладных листов находится на подъёме не только в Германии, но и в большинстве европейских стран, что находит своё выражение не только в более частых эмиссиях, но — и прежде всего — в их объёмах. Растущее признание закладного листа особенно ярко проявляется в том, что в целом ряде европейских стран приняты новые законы о закладных листах и деятельности ипотечных банков. Именно там, где решено не просто дополнить действующее законодательство, а заменить его новым специальным законом о деятельности ипотечных банков и закладных листах, велись глубокие и принципиальные дискуссии, позволившие точнее определить потребность и лучше понять смысл нововведений. Сказанное в ещё большей мере относится к тем государствам, в которых такое законодательство создаётся впервые.

Поиск новых подходов и моделей рефинансирования ипотечных кредитов шел по-разному:

в Западной Европе:

различные системы ипотечных банков и закладных листов;

введение евро – единой европейской валюты;

совершенствовать системы или вводить заново;

в Центральной и Восточной Европе

проблемы жилищного строительства;

исторический путь и современная ситуация в Европе;

необходимость ипотечных банков и закладных листов.

Центральная и Восточная Европа.

В начале 90-х годов 20-го века страны Восточной и Центральной Европы, реформирующие свою экономику, начали поиск новых схем, пригодных для финансирования жилищного строительства на рыночной основе. Это стремление диктовалось необходимостью быстро решить важный политический вопрос и в достаточной мере обеспечить населения жильём, отвечающим современным стандартам. Раньше или позже должен был встать вопрос о рефинансировании кредитов, выдаваемых под залог недвижимости. В ходе поиска новых подходов и моделей анализировалась не только современная ситуация в Европе, но и собственные, национальные традиции, имеющие глубокие исторические корни. В результате во всех центрально-европейских странах законодатели остановили свой выбор на закладном листе и высказались против введения американской системы MBS.

Страны Европейского союза.

Совершенно другой была и остаётся ситуация в странах Европейского Союза. Во всех странах Евросоюза имеется развитая и хорошо работающая система выдачи ипотечных кредитов и схема их рефинансирования. Создана и в различных формах функционирует система ипотечных банков и закладных листов. Поэтому дискуссия по принципиальным вопросам не представлялась, на первый взгляд, необходимой. Однако, банковские специалисты, работающие на рынке капитала, уже в течение многих лет пытаются понять, как введение евро повлияет на источники рефинансирования банков. Национальная валюта средств перестаёт существовать как критерий успешности инвестирования средств. Поэтому решающим критерием — прежде всего, для иностранных инвесторов — становится оценка надёжности и ликвидности финансового инструмента. Банки задались вопросом, смогут ли их бумаги, предназначенные для рынка капитала, конкурировать с немецким закладным листом, взлёт которого они наблюдают в течение последних лет на своих мониторах.

Выводы, сделанные после проработки вопроса, были быстро воплощены в жизнь. Появились новые законы о закладных листах и деятельности ипотечных банков, в действующее законодательство были внесены соответствующие изменения. Эти изменения в большинстве случаев касались приоритетных прав владельцев закладных листов на удовлетворение их требований. После того, как соответствующие изменения были внесены в законодательство Германии, и покрытие закладных листов приобрело статус обособленного имущества, Люксембург и Финляндия внесли соответствующие дополнения в свои законы.

Макроэкономические эталоны.

Если страны с реформируемой экономикой зачастую ориентируются на немецкий закладной лист в его классической форме, то страны, входящие в Европейский союз, ставят перед собой цель перейти к мега-эмиссиям закладных листов. По-разному шла эволюция макроэкономических аспектов:

в Западной Европе:

европейский рынок капитала – национальная валюта больше не определяет место размещения капитала;

потребность в конкурентоспособных продуктах;

немецкие мега-эмисии закладных листов

в Центральной и Восточной Европе

исторический опыт;

опыт США и Европы;

немецкие закладные листы.

Юридические эталоны.

И на Западе, и на Востоке, и в центре Европы считается обязательным включение в национальное законодательство всех норм Европейского Союза. Поскольку для закладного листа не существует специальной директивы ЕС, европейские страны исходят из критериев, изложенных в статье 22, абзац 4 Директивы ЕС «О координации правовых и нормативных актов, касающихся деятельности структур для совместных вложений в ценные бумаги», больше известной как Директива об инвестировании. Требования этой Директивы рассматриваются как минимальный стандарт для европейских закладных листов. Не в последнюю очередь это объясняется тем, что эти критерии включены в шесть других директив ЕС, а также в список требований, которые Европейский центральный банк предъявляет к ломбардным бумагам. В нескольких европейских странах положение о приоритетных правах владельцев закладных листов было включено в национальное законодательство лишь после ссылки на нормативы, установленные вышеперечисленными документами.

Эволюция юридических аспектов ипотечного кредитования шла следующим образом:

минимальные требования ЕС по вложениям в закладные листы согласно ст. 22 (часть 4) Директивы ЕС «О деятельности ССВЦБ» и другим условиям инвестирования;

общие критерии:

долговые обязательства;

законодательные предписания;

законодательно закрепленный принцип покрытия;

кредитное учреждение;

особый надзор со стороны государства;

преимущественное право при банкротстве;

обеспечения соответствия новых законов об ипотечных банках и закладных листах общим критериям.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.park.ru/

Похожие работы

... покупателя средствами, но в случае непомерно высокой платы за жилье заемщик будет не в состоянии выполнить условия договора. Поэтому вторая причина, тормозящая развитие ипотеки в России - это цена на жилую недвижимость. 2.2 Анализ основных причин и факторов, сдерживающих решение жилищной проблемы в России Решение жилищной проблемы обусловлено совокупностью взаимосвязанных условий и ...

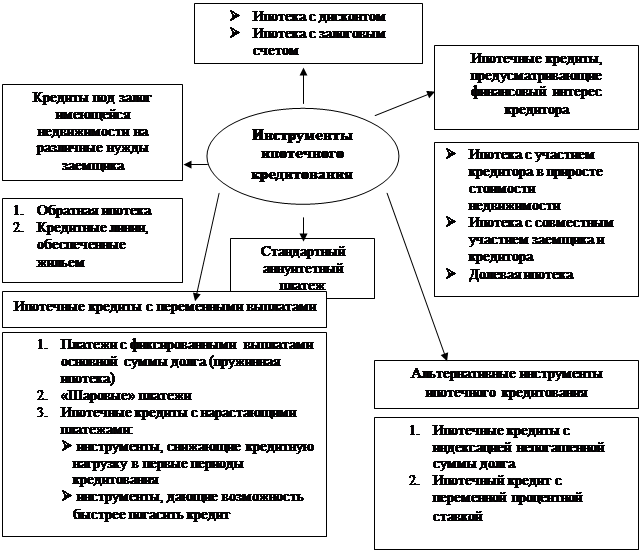

... проживания; - они принадлежат на праве собственности гражданам или юридическим лицам (п. 1 ст. 74 Закона об ипотеке). Глава 2 Анализ рынка ипотечного жилищного банковского кредитования 2.1. Инструменты ипотечного кредитования При ипотечном кредитовании значительную роль играет выбор финансовых инструментов и технологий, применяемых на различных этапах финансового процесса. Их выбор ...

... только сторон договора ипотеки. Для третьих лиц ипотека считается возникшей с момента ее государственной регистрации. Глава 3. Проблемные вопросы ипотеки земельных участков и пути их решения 3.1 Проблемные вопросы ипотеки земельных участков Одной из проблем ипотеки является проблема следования земельного участка при ипотеке расположенного на нем здания или сооружения. Частично эта ...

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

0 комментариев