Навигация

Пути совершенствования деятельности Центрального банка РФ

63524

знака

0

таблиц

0

изображений

3. Пути совершенствования деятельности Центрального банка РФ.

Для эффективной реализации денежно-кредитной политики необходима надежная банковская система. Однако, в условиях системного социально-экономического кризиса, охватившего Россию, состояние банковской системы оставляет желать лучшего. Без сомнения, решающий удар нанес кризис августа 1998г., хотя проблемы в банковской системе начали накапливаться задолго до него. Кризис имел достаточно серьезные последствия.

Во-первых, резко обесценились вложения банков в государственные ценные бумаги, что понизило стоимость банковских активов. Сложная ситуация возникла с российскими валютными облигациями, которые служили обеспечением иностранных банковских кредитов у тех банков, которые сделали заимствования на иностранных рынках. Резкое падение цен на эти облигации потребовало от российских банков внесения гарантийного взноса, так называемой гарантийной маржи по привлеченным кредитам, что резко обострило проблему их ликвидности.

Во-вторых, девальвация рубля привела к большим потерям банков по открытым в 1996-1998гг. форвардным контрактам на поставку иностранной валюты.

В-третьих, ухудшение экономической ситуации в стране подорвало финансовое положение не только банков, но и заемщиков. Это еще больше ухудшило качество кредитного портфеля банков и привело к росту просроченной задолженности и безнадежных долгов.

Таким образом, банковская система потеряла капитал, резко ухудшилась ликвидность кредитных организаций, исчезли источники для внутренних и внешних заимствований.

Нынешнее кризисное состояние банков вызвано комплексом внешних и внутренних факторов по отношению к банковской системе. В совокупности они не только привели к существенному сужению каналов привлечения и размещения средств российских банков, но и к системному кризису банковской системы в целом. Ключевыми факторами, воздействующими на функционирование банковской системы в настоящий момент, являются негативные социально-экономические последствия резкого инфляционного всплеска, последовавшего после трёхкратной девальвации рубля, а также кризис внутренней и внешней задолженности.

Банковская система, ориентировавшаяся на стабильность валютного курса и рынка государственного внешнего и внутреннего долга Российской Федерации, оказалась не в состоянии противодействовать негативным последствиям финансового кризиса. Операции, которые достаточно долгое время предопределяли относительное благополучные финансовые результаты банковской системы, включая интенсивное использование возможностей рынков государственных ценных бумаг, международных кредитных ресурсов, а также средств населения, оказали в период кризиса разрушительное воздействие на финансовое состояние подавляющего большинства банков, в существенной мере предопределивших высокий уровень рисков проводимых операций.

Наиболее сильно кризис повлиял на банковскую систему по следующим направлениям:

задержки проведения клиентских платежей приобрели массовый характер

заметно сократилась суммарная ликвидность кредитных организаций с одновременным ухудшением качества кредитного портфеля и ростом доли ‘плохих’ долгов.

девальвационные ожидания привели к массовому сбросу рублёвых активов и переводу их в валютные.

Финансовый кризис нанёс серьёзный удар по устойчивости и ресурсной базе российских банков.

Все перечисленные характеристики текущего состояния российской банковской системы свидетельствуют о том, что кризис имеет системный характер. На первый план выдвигается проблема сохранения банковской системы как единого организма. Очевидно, что без нормализации положения дел в финансовом секторе невозможно нормальное финансирование российской экономики в целом.

Восстановление и дальнейшее развитие банковской системы страны предполагает решение двух сложных взаимосвязанных задач.

Первая – срочное, оперативное восстановление банков, способных продолжить выполнение банковского обслуживания.

Вторая – на основе российского и международного опыта использовать создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухгалтерского и управленческого учета, менеджмента, надзора и аудита.

Для оперативного восстановления банков с целью продолжения ими банковского обслуживания Банк России после 17 августа 1998 года предпринял целый ряд срочных мер:

провел многосторонний межбанковский клиринг, что позволило восстановить систему расчетов;

разрешил снизить нормативы отчислений в обязательные резервы, что увеличило ликвидность банковской системы;

ввел специальные нормы регулирования деятельности банков, не относившихся до наступления кризиса к числу проблемных;

разрешил при расчете обязательных экономических нормативов в отношении операций в иностранной валюте, проведенных банками до 14 августа 1998 года, использовать валютный курс по состоянию на 14 августа 1998 года;

выдал ряду коммерческих банков стабилизационный кредит;

установил срок действия особого режима регулирования до 1 июля 1999 года.

Таким образом, Банк России продемонстрировал свою ведущую и стабилизирующую роль в условиях нестабильности всей финансовой системы и способность управлять банковской системой даже в самых критических условиях.

Нормализация платёжной системы.

В целях восстановления взаимного доверия между клиентами и банками, ускорения межбанковских расчётов и осуществления клиентских платежей принято решение провести многосторонний клиринг* взаимных обязательств банков и их филиалов при одновременном внеочередном регулировании банковских резервов.

К участию в многостороннем клиринге были все банки и их филиалы, кроме тех в которых работает временная администрация Банка России или рассматривается вопрос об отзыве у банка лицензии. В настоящее время Банком России проведено три многосторонних клиринга взаимных обязательств банков – по состоянию на 18 сентября, 25 сентября и на 2 октября 1998г.14

В результате были погашены задолженные платежи на сумму более 30 млрд. рублей, при этом величина фондов обязательных резервов сократилась на 7,1 млрд. рублей. Уменьшение фонда обязательных резервов до 1 декабря 1998 будет компенсировано с учетом разрешения формировать этот фонд посредством использования государственных облигаций. По мере возникновения необходимости планируется провести многосторонний межрегиональный клиринг взаимных обязательств банков.

Вместе с тем проведение многостороннего клиринга взаимных обязательств банков выявило и отдельные недостатки. Основной из них состоял в том, что в ряде регионов (в частности, дотационных) отсутствовал встречный поток платежей, а это сделало клиринг неэффективным. Второй недостаток – разнотипность используемых в территориальных учреждениях Банка России программно – технических средств, что затрудняло применение единого алгоритма оптимизации платежей и замедляло проведение зачёта. С целью преодоления кризиса финансовой системы проводится и другая работа. Ситуация, которая сложилась в настоящее время, подтверждает актуальность продолжения деятельности по созданию системы валовых расчётов в режиме реального времени. До конца 1998 г. предполагается в основном завершить проведение организационно – технических мероприятий по оптимизации расчётной сети Банка России, созданию нормативной базы электронных расчётов, а также подготовительные работы для внедрения системы валовых расчётов.

На рассмотрение и утверждение Совета директоров Банка России должны быть представлены уже подготовленные нормативные акты “О Федеральном расчётном центре”, ”Об операционно-кассовом центре Банка России ”.

Нормализация наличного денежного оборота. За август 1998 г. банкнотная эмиссия составила 25 млрд. рублей, в то время как за предыдущее 7 месяцев – всего лишь 0,7 млрд. рублей.

Главная причина этого – активизация изъятия населением своих вкладов из банков. В то же время многие предприятия и организации, реализующие свою продукцию и услуги за наличный расчёт, сдерживают сдачу выручки в банки, расходуют её на хозяйственные нужды, не соблюдая предельные нормы расчётов наличными деньгами.

Учитывая сложившийся уровень цен, Совет директоров 1 октября принял решение об увеличении предельных сумм расчётов наличными деньгами по одному платежу между юридическими лицами в сумме 10 тыс. рублей, а для предприятий потребительской кооперации – в сумме 15 тыс. рублей.

Стоит задача активизировать через коммерческие банки действия, направленные на соблюдение норм расчётов наличными деньгами, а также существующих правил работы с денежной наличностью. В сотрудничестве с налоговыми органами следует активно противодействовать росту вне банковского оборота наличных денег и тем самым создавать более благоприятные условия для поступления налогов в бюджеты всех уровней.

Меры по поддержке банковской ликвидности*.

Одной из первоочередных задач Банка России является предотвращение кризиса ликвидности банковской системы. В течение сентября 1998 года предпринят ряд экстренных мер, направленных на повышение ликвидности банков в первую очередь путём выдачи кредитов банкам и снижения нормативов обязательных резервов. Внедрён новый механизм обращения краткосрочных бумаг, эмитируемых Банком России для управления ликвидностью.

Кредитным комитетом Банка России было принято решение, в соответствии с которым прекращение обязательств банков – должников по возврату кредитов Банка России по их согласию может осуществляться путем передачи банками в установленном порядке заложенных государственных ценных бумаг в собственность Банка России в сумме, равной

просроченному основному долгу по кредиту, при условии уплаты банками начисленных просроченных процентов за кредит и суммы пенни.

Такой возможностью воспользовалось 42 банка в 12 регионах России, погасив просроченные кредиты на общую сумму 2,4 млрд. рублей. Списание средств на основании инкассовых поручений с корреспондентских счетов в расчётных подразделениях Банка России тех банков, которые не дали согласие на погашение просроченной кредитной задолженности Банку России в указанном порядке, временно, до особых указаний, не проводится. Таким банкам предложен вариант погашения просроченной кредитной задолженности Банку России в сумме 2,2 млрд. рублей путём замены находящихся в залоге ценных бумаг по ценам на 14 августа 1998 г. на облигации Банка России со сроком погашения 1,2 и 3 месяца.

Внесены изменения в Ломбардный список Банка России. Начиная с 14 сентября 1998 г. в обеспечение кредитов Банка России принимаются облигации федеральных займов с постоянным купонным доходом, срок погашения которых наступает после 31 декабря 1999 г. и облигации Банка России.

Поддержание ликвидности банков поддерживается с использованием существующих стандартных механизмов (ломбардный кредит*, кредит «овернайт»*, внутридневной кредит, РЕПО) только при наличии залогового обеспечения, и только по отношению к платежеспособным банкам или тем банкам, которые осуществляют планы реструктуризации, утвержденные АРКО.

В целях повышения финансовой устойчивости банков и погашения их обязательств перед вкладчиками в соответствии с решением Совета директоров Банка России в августе – сентябре 1998 г. 7-ми крупным банкам предоставлены кредиты на общую сумму 11,6 млрд. рублей сроком погашения от 7 до 180 дней. В настоящее время поступили заявки на получение таких кредитов более чем от 60 банком на общую сумму 10,3 млрд. рублей. Многие просьбы поддержаны администрациями и правительствами регионов, однако проблема заключается в том, что у ряда банков нет ликвидных активов, которые могли бы быть приняты в обеспечение кредита Банком России.

Для повышения ликвидности банков Банком России было решено снизить с 24 августа 1998 года норматив обязательных денежных резервов кредитных организаций, депонируемых ими в Банке России, с 11% до 10% и по денежным средствам физических лиц в рублях, привлечённым во вклады Сбербанком России, - до 7%. Кроме того, введено дифференцирование норматива обязательных резервов в зависимости от удельного веса вложений в государственные ценные бумаги (ГКО-ОФЗ) в работающих активах. Наряду с этим кредитным организациям в связи с оттоком вкладов населения в августе – сентябре 1998 года предоставлялось право проведения внеочередного регулирования обязательных резервов.

В результате осуществления всех этих мер (а также использования части фонда обязательных резервов для проведения многостороннего клиринга) обязательные резервы за август – сентябрь 1998 года сократились на сумму свыше 17,0 млрд. рублей.

Принятые меры обусловили повышение уровня ликвидности банковской системы. Остатки средств на корреспондентских счетах кредитных организаций в Банке России за сентябрь практически удвоились, и на 2 октября 1998 года их сумма составляла 20,2 млрд. рублей против 10,2 млрд. рублей на начало сентября.15

В целях оперативного изъятия излишней ликвидности банковской системы и снижения тем самым давления на валютный рынок Банком России в 1999 году проводились операции по приему денежных средств, кредитных организаций и депозит.* В течение года Банк России постепенно расширял перечень депозитных операций, увеличивая спектр краткосрочных рублевых инструментов.

С 10 ноября 1999 года, Банк России приступил к проведению депозитных операций на аукционной основе, что предполагает участие более широкого круга региональных банков.

Одновременно, в соответствии с решением Совета Директоров Банка России от 29 октября 1999 года, Банк России в ноябре 1999 года осуществил размещение трех выпусков облигаций Банка России со сроками обращения 3, 4 и 5 месяцев; объем каждого выпуска – 2 млрд. рублей. Операции по купле-продаже облигаций Банка России производятся через официально зарегистрированных дилеров.*

Банк России планирует ввести более жесткие критерии лицензирования банков. Такие критерии будут включать:

изменения в порядке расчета первоначального капитала;

исключение перекрестного владения акциями как источника капитала;

оценку жизнеспособности плана развития банка;

оценку прозрачности корпоративных групп акционеров.

Эти критерии будут распространены на любого акционера, владеющего прямо или опосредованно более чем 5 % капитала банка или способного оказывать аналогичное влияние на деятельность банка.

Важной составляющей ликвидности банковской системы является рынок государственных ценных бумаг, восстановление которого становится одной из основных задач Банка России на ближайшее время. Совместно с Министерством Финансов разрабатываются приемлемые для участников рынка новые инструменты, которые могли бы служить не только способом выплат по ГКО-ОФЗ, погашаемых до 200 г., но и инструментом финансирования государственного бюджета. Совершенствуется структура участников рынка. При этом особое внимание уделяется ограничению влияния нерезидентов на внутреннем рынке государственного долга.

Меры, предполагающие дальнейшее развитие рынка государственных ценных бумаг, будут направлены на расширение иного функционального использования инструментов рынка: на регулирование ликвидности банковской системы. Этому будет способствовать эмиссия облигаций Банка России.

Пока схема реструктуризации ГКО-ОФЗ, погашаемых до 2000 г., разработана не до конца, но после принятия решения и выработки этой схемы на ММВБ планируется возобновить торги по государственным ценным бумагам. В условиях потери доверия инвесторов к российским облигациям для восстановления рынка необходимо регулярно проводить вторичные торги, поддерживать ликвидность обращающихся на рынке инструментов, приложить усилия к формированию рыночного уровня доходности по государственным облигациям, сопоставимого с уровнем инфляции и темпом обесценивания рубля.

Обеспечение стабильности на валютном рынке.

Задача стабилизации курса национальной валюты предполагает сокращение ажиотажного спроса на иностранную валюту прежде всего со стороны кредитных организаций и обеспечение необходимого объёма предложения. В целях ослабления влияния на курс психологических, спекулятивных факторов Банк России с 1 октября организовал на ММВБ специальную торговую сессию для реализации экспортной выручки. При этом приобретать валюту разрешено только для исполнения заявок импортёров, предполагающих оплату контрактов. Активно участвуя в этой сессии, Банк России сможет пополнить золотовалютные резервы. Таким образом, расширяются возможности по использованию экспортной выручки для накопления резервов и, соответственно, усилению курса национальной валюты.

Кроме того, особое внимание уделяется усилению контроля за своевременной и полной репатриацией валютной выручки российским экспортёрам. Банком России совместно с Государственным таможенным комитетом России (ГТК) принято решение о создании органами ГТК России и территориальными отделениями Банка России рабочих групп для проведения проверок экспортёров и обслуживающих их уполномоченных банков и обеспечения льготных условий для экспортёров, перечисляющих выручку в контрактные сроки (вместо 180 дней). Это должно способствовать увеличению поступлений в страну иностранной валюты и стабилизации ситуации на внутреннем валютном рынке.

В настоящее время предусматривается принятие ряда нормативных актов, регламентирующих ужесточение контроля за совершением хозяйствующими субъектами операций, по покупке иностранной валюты на внутреннем рынке и целевым использованием средств в соответствии с требованиями валютного законодательства. А также повышение действенности контроля на основе введения дополнительной схемы информационного обеспечения Банка России по операциям, связанным с поступлением валютной выручки на транзитные счета экспортёров и её обязательной продажей на внутреннем валютном рынке.

Данные меры должны способствовать увеличению поступления в страну валютной выручки от экспорта товаров, стабилизации ситуации на внутреннем валютном рынке и созданию условий для снижения цен на импортируемые товары.

Банк России предлагает крупным банкам – операторам валютного рынка образовать пул по поддержке курса рубля. Имеется в виду, что участники пула возьмут на себя обязательство осуществлять совместно с Банком России интервенции на валютном рынке, постоянно поддерживать минимальные объёмы предложения валюты и котировки. На ММВБ участники пула выступят в качестве маркет-мейкеров, при этом пул возьмёт на себя консолидированное обязательство по обеспечению предложения валюты. Предоставление Банком России кредитов участникам пула обуславливается осуществлением ими с Банком России совместных действий на валютном рынке.

Обеспечение интересов клиентов банков.

Важнейшей задачей Банка России является гарантирование банковских вкладов с целью восстановления доверия населения к банковской системе и пополнения её ресурсной базы. Комплексному решению этой проблемы будет служить принятие Федерального закона ‘О государственном гарантировании вкладов граждан в банках’.

Банком России уже осуществлены некоторые меры по обеспечению защиты законных интересов вкладчиков. Так , 1 сентября 1998 г. Советом директоров было принято решение ‘О мерах по защите вкладов населения в банках Российской Федерации ‘. В соответствии с ним 6 крупнейших банков (СБС-Агро, Инкомбанк, Менатеп, Промстройбанк, Мосбизнесбанк и Мост-банк) в обязательном порядке должны были предложить своим вкладчикам перевести вклады в Сбербанк России. Банкам, чьи обязательства перед вкладчиками превышаю 300 млн. Рублей, было рекомендовано принять подобное решение. Не исключается возможность перевода обязательств в Сбербанк России и других банков.

Банк России в дальнейшем будет защищать интересы вкладчиков банков. Для стимулирования сберегательной активности населения есть намерение развивать и укреплять систему гарантий банковских вкладов посредством новой структуры – Федеральной резервной корпорации гарантирования вкладов в банках. При этом максимальная сумма гарантируемого депозита должна быть фиксирована.

Все меры, связанные с привлечением средств населения в банковскую систему, должны сопровождаться определённой разъяснительной компанией, имеющей целью, прежде всего объяснение действия механизмов гарантирования вкладов (в том числе Банком России), прав вкладчиков и процедуры их защиты в случае нарушения.

Реструктуризация* банковской системы.

Правительством РФ, Центральным банком России и Ассоциацией российских банков были намечены основные направления реструктуризации банковской системы.

Основная задача Банка России в процессе проведения реструктуризации банковской системы заключается в том, чтобы максимально быстро пройти переходный период сепарации банков на те, которые могут и должны продолжать работать, и те, которые должны быть ликвидированы.

В июле 1999 года был принят Федеральный закон „О реструктуризации кредитных организаций“, предусматривающий создание Агентства по реструктуризации кредитных организаций (АРКО) с целью осуществления мероприятий по реструктуризации кредитных организаций, обеспечения их стабильного функционирования и восстановления доверия кредитов, в т.ч. вкладчиков, к кредитным организациям. Для реализации поставленных задач Агентство получает право осуществлять следующие виды деятельности:

приобретение контрольных пакетов банков, утративших капитал, и осуществление управления этими банками;

принятие в залог и в управление пакетов акций банков, осуществление управления этими пакетами;

участие в капитале банков, подвергающихся реструктуризации, представление интересов государства в этих банках, оказание им экономической поддержки;

участие в разработке и реализации планов финансового оздоровления банков, подвергающихся реструктуризации;

управление активами, приобретение, реализация и посредничество при реализации активов ликвидируемых банков;

отстранение от руководства кредитной организации лиц, допустивших потерю кредитной организации капитала либо препятствующих ее оздоровлению;

привлечение необходимых финансовых ресурсов от российских и иностранных интересов, в том числе путем выпуска ценных бумаг, как для реализации мероприятий по реструктуризации банков, так и для организации своей деятельности.

При этом ряде функций и задач АРКО являются не свойственными ни Правительству РФ, ни Центральному банку. К таким функциям, например, относятся выкуп, управление и реализация проблемных активов кредитных организаций, поэтому и возникла необходимость создания административно независимой от государственных органов и Центрального банка организации для осуществления мер по реструктуризации банковской системы.

С целью углубления реструктуризации кредитных организаций Центральный банк РФ использует все предоставленные ему полномочия для ограничения деятельности находящихся в слабом финансовом положении банков, проведения реструктуризации и отзыва лицензий неплатежеспособных банков.

Среди 18 банков, анализ финансового положения которых был проведен в 1998-1999 годах, Банк России выделил неплатежеспособные банки, которые не имели достаточного потенциала для подготовки и успешной реализации планов по реструктуризации, отозвал у них лицензии и в кратчайшие сроки приступил к процедуре банкротства или ликвидации. По отношения к остальным несостоятельным банкам Банк России будет:

назначать в них временных управляющих.

передавать их в ведение АРКО. В течение 3 месяцев после передачи этих банков в АРКО Агентство определит по каждому банку, может ли он быть реструктурирован или должен быть незамедлительно ликвидирован.

у банков, подлежащих ликвидации, отзывать лицензии и начинать процедуру их банкротства или ликвидации в соответствии с Федеральным законом „О несостоятельности (банкротстве) кредитных организаций“.16

В процессе работы с банками необходимо нацеливать их руководителей и собственников на то, что в конечном итоге их будущее будет зависеть от их собственных усилий по преодолению кризисной ситуации. Очевидно, что правительство Российской Федерации и Банк России при любом развитии событий смогут помочь лишь ограниченной группе банков.

Заслуживающие внимания предложения по реструктуризации банковской системы поступили от территориальных управлений. К ним следует отнести соображения о создании единой информационной базы, с судозаёмщиками и векседателями, об урегулировании порядка создания, регистрации и деятельности банковских групп и холдингов, о совершенствовании залогового законодательства и разработке эффективного механизма реализации заложенного имущества, о судьбе банков с капиталом менее 1 млн. ЭКЮ.

Банком России в ближайшее время будет рассмотрен вопрос о неприменении принудительных мер воздействия к банкам за невыполнение норматива минимального размера собственных средств до начала 2001 года.

Подготовлен ряд специальных норм регулирования деятельности банков в условиях финансового кризиса. Они включают: порядок расчёта экономических нормативов в абсолютной величине; порядок применения мер воздействия; ряд изменений в расчёте отдельных экономических нормативов.

В тоже время Банк России занимает весьма жесткую позицию в отношении порядка расчёта собственных средств (капитала), обеспечивая наличие адекватной и сопоставимой информации о действительном финансировании состояния кредитных организаций.

Банк России исходит из целесообразности сохранения двухуровневой банковской системы. Усиление государственного контроля, за коммерческой деятельностью кредитных организаций - явление исключительное и вынужденное, а потому временное.

Меры Центрального банка РФ в совокупности позволят провести реструктуризацию банковской системы таким образом, чтобы максимально сохранить потенциал российской банковской системы, повысить ее надежность, устойчивость, способность эффективно обслуживать потребности экономики.17

Заключение.

Подведём краткие итоги моего реферата. Центральные банки являются главным звеном денежно-кредитной систем практически всех промышленно развитых стран, имеющих банковские системы. Идея центрального банка зародилась в условиях относительно развитых капиталистических отношений, когда в нем возникла историческая и экономическая потребность, когда стало ясно, что дальнейшее развитие рынка вообще и финансового рынка в частности без центрального банка как органа государственного контроля и надзора чревато неоправданными потерями. В большинстве западных стран функции центрального банка были закреплены за определенными банками с середины девятнадцатого-начала двадцатого века. Так банк Франции стал единым эмиссионным центром в 1848 году, Федеральная Резервная Система США - 1913 году, Центральный банк Японии в 1882 году. Выделение из общего ряда банков одного из них на роль центрального означает начало формирования двухуровневой банковской системы, на верхнем уровне которой располагается центральный банк.

Функции центральных банков претерпели изменения с момента их появления, но можно выделить функции характерные для любого центрального банка. Это следующие функции:

Единый эмиссионный центр страны,

Банк правительства,

Орган стабильности национальной денежной системы,

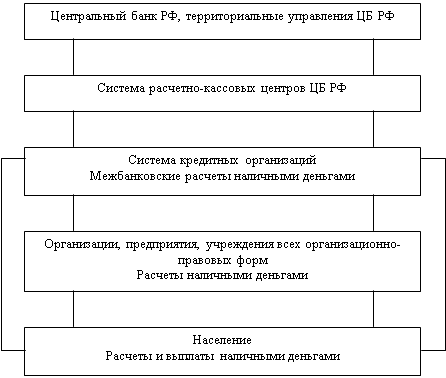

Банк банков и расчётный центр,

Орган банковского надзора,

Центр денежно-кредитной политики государства.

В современных условиях особенно важна функция центра денежно-кредитной политики государства, значение остальных функций несколько снизилось за последние десятилетия.

Функции центрального банка России определены законом о Центральном Банке Российской Федерации (Банке России) от 12 апреля 1995 г.

В законе зафиксировано, что имущество банка находится в собственности государства и в своей деятельности он подчинен законодательным и исполнительным органам государственной власти. Законом выделены следующие основные функции центрального банка:

Функция проведения государственной денежно – кредитной политики.

Функция эмиссии денег и организации денежного обращения.

Функция организации безналичных расчетов народного хозяйства.

Функция организации банковских операций, бухгалтерского учета и статистической отчетности о работе коммерческих банков.

Функция государственной регистрации кредитных учреждений.

Функции реализации облигаций государственного займа и кредитования расходов бюджета.

Функция регулирования золотовалютных резервов страны.

Функция составления платежного баланса страны.

Успешное выполнение этих функций – залог успеха в развитии рыночной экономики нашей страны. Банк России играет важную роль в развитии рыночной экономике нашей страны.

Кризисное состояние банков после 17 августа 1998 года вызвано комплексом внешних и внутренних факторов по отношению к банковской системе. В совокупности они не только привели к существенному сужению каналов привлечения и размещения средств российских банков, но и к системному кризису банковской системы в целом. Ключевыми факторами, воздействующими на функционирование банковской системы в настоящий момент, являются негативные социально-экономические последствия резкого инфляционного всплеска, последовавшего после трёхкратной девальвации рубля, а также кризис внутренней и внешней задолженности. Финансовый кризис нанёс серьёзный удар по устойчивости и ресурсной базе российских банков.

Реализуемая в современных условиях Банком России денежно-кредитная политика направлена на преодоление системного кризиса в экономике. Остаётся надеяться, что меры принимаемые Банком России совместно с Правительством Российской Федерации положительно повлияют на ситуацию, и Россия выберется из этого экономического тупика, в котором она находится.

Приложение.

Реструктуризация – это управляемый государством, при очень чёткой координации деятельности всех ветвей власти процесс, структурных изменений в банковской системе.

Клиринг1 – система безналичных расчётов за товар, ценные бумаги и оказанные услуги, основанная на зачёте взаимных требований, при которой взаимные требования и обязательства должников и кредитов друг к другу погашаются в равновеликих суммах, и лишь на разницу производятся платежи в установленном порядке.

Ликвидность2 – подвижность, мобильность активов предприятия, организации, обеспечивающая фактическую возможность (способность) бесперебойно оплачивать в срок все их обязательства и предъявляемые к ним законные денежные средства.

Ломбардный кредит3 – краткосрочный кредит под заклад легко реализуемого движимого имущества.

Кредит „овернайт“4 – сверхкраткосрочный кредит, сроком на сутки либо на выходные – с вечера пятницы до утра понедельника.

Депозиты5 – денежные средства, вложенные во вклады в банках и иных кредитных организаций, а так же денежные средства и ценные бумаги, передаваемые на хранение в банки и иные кредитные организации.

Дилер6 – коммерческая организация, осуществляющая сделки на рынке товаров и услуг, на рынке ценных бумаг за свой счет, действующая от своего имени и получающая соответствующее вознаграждение в форме прибыли (дохода).

Список литературы

Банки и банковские операции./Под редакцией Е.Ф.Жукова.- М. :Юнити, 1997, 471с.

Банковский портфель.том I/Коробов Ю.И, Рубин Ю.Б, Солдаткин В.И/М.:Соминтек,1994,746с.

Банковская система России. Настольная книга банкира. Книга 1. Т.О.О. Дека,1995

Банки и банковское дело/под ред. И.Т. Балабанова/СПб: Питер, 2001, 304с.

Универсальный бизнес-словарь/Лозовский Л.Ш., Райзберг Б.А., Рашновский А.А./М:Инфра-М, 1998, 130с.

Современный финансово-кредитный словарь/под ред. Лапусты М.Г., Никольского П.С./М:Инфра-М, 1999, 256с.

Глазьев С. “ Центральный банк отвечать за свои дела” // Независимая газета,

1998, 14 апреля, 11с.

Кулакова М. “Центральный банк спас половину Российских банков: О положении об особенностях реорганизации в форме слияния и присоединения ”// Коммерсант,1998, 15 января, 11с.

Лапшина О.А.“Центральный банк и международный кредитный рынок.”// Деньги и кредит, 1997, №4,с 40-49.

Львин Б. “Об устройстве банковской и денежной системы.”// Вопросы экономики, 1998, № 10, с 18.

Насущные проблемы функционирования банковской системы.// Деньги и кредит, 1998, №10, с 3-11.

Санько В. “Попытка уронить рубль не удалась: Банки.”// Независимая газета, 1998, 14 февраля, с 4.

1Банковский портфель. том I/Коробов Ю.И, Рубин Ю.Б, Солдаткин В.И/М.:Соминтек, 1994, 746с.

2 Банковская система России. Настольная книга банкира. Книга 1. Т.О.О. Дека,1995.

3 Банки и банковское дело/под ред. И.Т. Балабанова/СПб: Питер, 2001, 304с.

4 5 Банки и банковское дело/под ред. И.Т. Балабанова/СПб: Питер, 2001, 304с.

6 8 Банковский портфель. том I/Коробов Ю.И, Рубин Ю.Б, Солдаткин В.И/М.:Соминтек, 1994, 746с.

7 Банки и банковские операции./ под редакцией Е.Ф.Жукова./М:Юнити, 1997г.

9 10 Банковский портфель. том I/Коробов Ю.И, Рубин Ю.Б, Солдаткин В.И/М.:Соминтек, 1994, 746с

11 12Банковский портфель. том I/Коробов Ю.И, Рубин Ю.Б, Солдаткин В.И/М.:Соминтек, 1994, 746с.

13 Банки и банковские операции./Под редакцией Е.Ф.Жукова. М.:Юнити,1997,с 57.

14 „Деньги и кредит“ №10, 1998г., стр.7

* см. приложение.

15 „Деньги и кредит“ №10, 1998г., стр.7

* см. приложение.

16 Банки и банковское дело/под ред. И.Т. Балабанова/СПб: Питер, 2001, 304с.

17 Банки и банковское дело/под ред. И.Т. Балабанова/СПб: Питер, 2001, 304с.

Похожие работы

... , кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантии послужит формирование в Российской Федерации фонда страхования активов банковских учреждении, депозитов в коммерческих банках. Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые ...

... случаях к данному блоку относят и отдел инкассации у тех банков, которые имеют разрешение на сбор наличных денег. Блок автоматизации также является обязательным элементом структуры коммерческого банка. Денежные потоки (кредитование, расчёты и прочие операции), которые проходят через современный банк, невозможно обработать вручную, нужен комплекс технических средств, электронных машин. Данный ...

... свидетельство о наличии вклада, чаще всего сберегательная книжка. В практике сберегательного дела отдельных стран различают два вида сберегательных вкладов: с законодательно установленным и с договорным сроками оповещения об изъятии средств. К пассивным операциям банка относятся и так называемые привлеченные средства (кредиты, полученные от других банков). Этот вид пассивных операций представляет ...

... товара Мера стоимости Покупка драгоценностей Средство накопления Расчет за товар пластиковой карточкой Средство обращения 2.2. Задача № 1. Экономические нормативы Центрального Банка № 1 тема «Деньги: сущность, виды и функции» Задача № 1. Какие из экономических нормативов устанавливаются Центральным банком России для коммерческих банков? Ответ обосновать. В целях обеспечения ...

0 комментариев