Навигация

Обновление основного капитала: анализ и оценка возможностей

27146

знаков

3

таблицы

0

изображений

Н.П. Кетова, доктор экономических наук, профессор, зав. кафедрой теории рынка, Ростовский государственный университет

В статье рассматриваются вопросы ускорения процесса обновления основного капитала в российских регионах. По результатам проведенного исследования сделан вывод о запредельном моральном и физическом износе производственного потенциала в значительном числе отраслей экономики, что актуализирует проблему реализации стратегии нормализации процесса воспроизводства материальных активов реального сектора региональных хозяйственных комплексов путем выхода на достаточные для этого объемы инвестирования.

СЛОЖИВШАЯСЯ к началу XXI в. структура основного капитала России и ее регионов отражает, с одной стороны, тенденции размещения производительных сил, обусловленные экономико-географическими факторами и историческим наследием, а с другой — изменения, произошедшие в 90-х гг. в связи с рыночными преобразованиями. В этот период все российские регионы претерпели существенные изменения в объемах и структуре основного капитала. Многие авторы отмечают их негативный характер и пишут, что «падение производственного потенциала за годы реформ достигло таких критических отметок, за которыми ущерб и потери становятся невосполнимыми» [1]. Очевидно, с этим утверждением следует согласиться.

Однако необходимо отметить и положительные перемены, произошедшие в процессе формирования и использования основного капитала в период рыночных преобразований, которые были предопределены трансформационными изменениями. В условиях многообразия собственности (повышение доли частной собственности в инвестиционном комплексе в 2000 г. до 30—49 % при сокращении государственной с 27 до 10%) [2, с. 766—767] произошла коммерческая и производственная реструктуризация производства и, соответственно, переориентация основного капитала на производство конкурентоспособных товаров, активизировалась техническая модернизация предприятий в тех отраслях, продукция которых находит спрос на рынке; повысились темпы развития базисной инженерной инфраструктуры; в регионах идет процесс сглаживания структурно-технологических диспропорций. Эти тенденции подтверждают стимулирующее воздействие рынка на процесс формирования и использования основного капитала.

Для его усиления необходимо решение многих проблем, в числе которых технико-технологическая реконструкция и модернизация приоритетных для регионов отраслей, реализация инфраструктурных проектов, привлечение капиталообразующих инвестиций, значительное уменьшение износа основного капитала.

Последняя проблема весьма важна с точки зрения преодоления ресурсно-технологических ограничений, которые накладывают на производство устаревшие техника, оборудование и технологии; затраты на создание эффективных технологических цепочек; переориентацию ряда производств в связи с необходимостью обеспечения импортозаме-щения, прекращения деградации предприятий обрабатывающих отраслей.

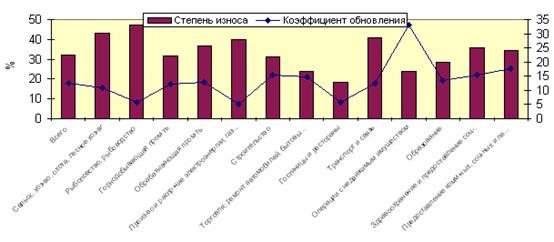

Согласно данным статорганов, уровень износа основного капитала на начало 2001 г. составлял по Российской Федерации от 39,2 % в строительстве до 50,7 % — на транспорте. Наиболее сильный износ основного капитала в промышленности отмечался в Дальневосточном и Сибирском федеральных округах (44,1 и 47,4 % соответственно), на транспорте — в Уральском, Дальневосточном и Сибирском округах (46,4, 48,4 и 50,2 %). Данные об уровне износа по кругу основных отраслей в разрезе всех федеральных округов представлены в табл. 1.

Приведенные показатели свидетельствуют о высоком уровне износа основного капитала по всем округам по промышленности, сельскому хозяйству, транспорту, и несколько меньшем — по строительству и связи. Однако, как отмечают авторы фундаментального исследования РАН «Путь в XXI век: стратегические проблемы и перспективы российской экономики», «есть основания полагать, что размеры износа основного капитала в России, определяемые официальной статистикой... существенно занижаются прежде всего из-за неучета или неполного учета факторов морального износа» [3, с. 229]. Об этом свидетельствуют данные о продолжительном (сверхнормативном) среднем возрасте наличного основного капитала, особенно его активной части.

Следует отметить, что значительный износ производственного потенциала подтверждается и данными о доле пол-

Таблица 1

Уровень износа основного капитала в отраслях экономики по федеральным округам Российской Федерации (в %)*

| Федеральные округа РФ | Всего по отраслям экономики | В том числе в организациях | ||||

| промышленности | сельского хозяйства | строительства | транспорта | связи | ||

| Российская Федерация в целом | 45,8 | 49,9 | 48,7 | 39,2 | 50,7 | 43,6 |

| В том числе округа: Центральный | 47,6 | 50,3 | 48,4 | 35,5 | 52,8 | 43,9 |

| Северо-Западный | 43,7 | 47,6 | 45,1 | 44,7 | 51,9 | 41,7 |

| Южный | 46,5 | 52,7 | 51,5 | 45,5 | 52,2 | 39,4 |

| Приволжский | 47,3 | 54,4 | 48,2 | 37,9 | 52,3 | 44,1 |

| Уральский | 43,3 | 47,6 | 48,1 | 41,9 | 46,4 | 43,8 |

| Сибирский | 43,9 | 47,4 | 49,5 | 37,6 | 50,2 | 44,5 |

| Дальневосточный | 40,5 | 44,1 | 46,1 | 41,2 | 48,4 | 48,3 |

* Рассчитано с использованием данных: [2, с. 311—312].

ностью изношенного основного капитала. Согласно им, в российской промышленности такой капитал составляет 19,2 %, а в Приволжском федеральном округе процент еще выше — 25,6 %. Высок удельный вес изношенного капитала и в сельском хозяйстве (в Южном федеральном округе — 14,9 %, в Сибирском — 12,4 %), в строительстве (в Южном округе - 16,0 %) [2, с. 313-314].

С учетом этого специалисты реальный уровень износа основного капитала России оценивают в сопоставимом с зарубежными показателями значении не в 45-47 %, а в 60 % [4, с. 58]. Это со всей остротой ставит проблему технического обновления основного капитала на рыночных принципах и перехода к новым технологическим укладам. Ибо затягивание процесса модернизации, в первую очередь парка машин и оборудования, все более сталкивает Россию с орбиты технически и экономически состоятельной державы [4, с. 59].

Согласно прогнозным расчетам, выполненным РАН, а также Торгово-промышленной палатой РФ и Российской Ассоциацией промышленно-строительных банков, на замену физически устаревших производственных мощностей в российской экономике (без учета морального износа) требуется 350 млрд долл. Если учесть также и обновление с ориентиром на факторы морального износа, то следует прибавить 185 млрд долл. То есть «накопленная потребность» для обновления основного капитала всего к началу 2000 г. составила 535 млрд долл. Кроме того, необходимо еще и ежегодное текущее возмещение амортизационного фонда в сумме от 13—14 до 19 млрд долл. [3, с. 230].

Есть и другие цифры: по данным Института Маккинзи, России для модернизации на пять лет достаточно 15—20 млрд долл. [5, с. 17].

Расчеты показывают, что для реализации таких прогнозов потребуются инвестиции в размере 10—15 % от стоимости нынешнего основного производственного капитала. Это предполагает почти утроение удельного веса производственного накопления; при обеспечении ежегодных темпов прироста ВВП в России на б % (до 2005 г.) накопление должно возрасти к этому периоду на 33-34%.

Для выявления возможности достижения таких результатов (или приближения к ним) необходимым представляется проведение анализа динамичности и направленности инвестиционного процесса в регионах России и оценка перспектив обновления в них основного капитала.

Согласно статистическим данным, инвестиции в основной капитал российской экономики составили (в млрд руб.) в 1995 г. - 266,9, в 1998 г. - 407,1, в 1999 г. - 670,4, в 2000 г. - 1165,21.

Абсолютное выражение роста инвестиций достаточно велико, но сравнение показывает, что реально инвестиции 1998 г. составляли только 24,8 % от уровня 1991 г., а коэффициент обновления в 2000 г. был 1,2 %, в то время как в 1980 г. - 8,2 %.

Тем более что устойчивый прирост инвестиций в экономику страны отмечен только в 1999—2000 гг. Индексы физического объема инвестиций по федеральным округам, характеризующие динамику инвестиционной активности, отражены в табл. 2.

Представленные показатели свидетельствуют о том, что до 1999 г. происходило снижение инвестиций относительно предыдущего года, что подтверждают индексы физического объема по всем федеральным округам. И хотя был некоторый рост в отдельные годы (например, на 2,0 и 2,2% по Южному округу в 1995 и 1998 гг. соответственно, на 21,1 % в 1998 г. по Центральному и т.д.), но это не было устойчивой тенденцией.

В 1999 г. инвестиции возросли относительно 1998 г. по России на 5,5 %, а по ряду округов значительно больше —

Похожие работы

... каналам: • как вклад в уставный капитал предприятия; • в результате капитальных вложений; • в результате безвозмездной передачи; • вследствие аренды. 2. Проблема обновления основного капитала в современной России 2.1 Показатели использования основного капитала в России Сложившаяся к началу XXI в. структура основного капитала России и ее регионов отражает, с одной стороны, тенденции ...

... . И здесь допущено много перекосов в ценообразовании, что не позволяет давать объективную оценку динамики фондоотдачи начиная с 1991 года. 3 Пути повышения эффективности использования основного капитала на Молодечненском заводе металлоконструкций В настоящее время на МЗМК повышению эффективности использования основных промышленно-производственных фондов и производственных мощностей уделяется ...

... . Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоёмкость - к снижению. 2. Анализ эффективности использования основного капитала предприятия ООО "Рубин-Люкс" 2.1 Значение и задачи анализа основного капитала В рыночных условиях стабильность положения хозяйствующего субъекта в ...

... за счет которой закупаются новые аналогичные машины и оборудование, а также проводится капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности). 2. Износ и амортизация основного капитала в Республике Казахстан 2.1 Анализ состояния и изношенности основного капитала в Республике Казахстан В настоящее время развитие Казахстана ...

0 комментариев