Материал подготовлен группой консультантов-методологов ЗАО "BKR-Интерком-Аудит"

В Российской Федерации субъекты предпринимательской деятельности обладают правом защищать свои имущественные права любыми, не запрещенными законом способами. Поскольку налог - это, по сути, изъятие в доход государства определенной части имущества налогоплательщика, следовательно, налогоплательщик вправе избрать вариант уплаты налогов, позволяющий ему сохранять свое имущество, путем минимизирования налоговых потерь.

Оптимизация налогообложения предполагает минимизацию налоговых потерь и недопущение штрафных санкций. Отметим, что сегодня большинство предлагаемых на рынке схем оптимизации налогов, изначально направлены только на минимизацию налогов и, следовательно, могут рассматриваться как уклонение от уплаты налогов. Однако использовать схемы минимизации налогов в условиях жесткой конкуренции вынуждены даже добросовестные налогоплательщики, иначе они просто разорятся.

Целью оптимизации должно быть не снижение налогов, а увеличение доходов субъекта предпринимательской деятельности после уплаты налоговых платежей. Ведь минимизация одних налогов может привести к увеличению других, а впоследствии - к штрафным санкциям со стороны налоговых органов. Иначе говоря, штрафные санкции могут превысить планируемый эффект от минимизации налогов.

Объясняется это просто. Как известно все налоги условно можно разделить на следующие группы:

Налоги, находящиеся "внутри себестоимости" (например, единый социальный налог, далее - ЕСН).

Снижение этой группы налогов, ведет к снижению себестоимости продукции, что в свою очередь ведет к увеличению прибыли организации, и соответственно увеличивает налоговые платежи в бюджет по налогу на прибыль. В результате эффект от снижения этой группы налогов очень незначителен.

Налоги, находящиеся "вне себестоимости" (например, налог на добавленную стоимость, далее - НДС).

Для этой группы налогов важно добиться уменьшения разницы, подлежащей уплате в бюджет. Напомним, что порядок исчисления и уплаты налога на добавленную стоимость, установленный главой 21 Налогового кодекса Российской Федерации, предполагает, что сумма НДС, подлежащая уплате в бюджет, определяется как разница между суммой начисленного налога и суммой налоговых вычетов, то есть метод зачета. В связи с чем, для этой группы налогов оптимизация заключается в выборе контрагентов, с которыми работает субъект хозяйственной деятельности. Ведь если метод исчисления НДС, предполагает метод зачета, то становится очевидным, что организации при приобретении товаров (работ, услуг), имущественных прав не выгодно работать с партнерами, не являющимися плательщиками указанного налога.

Налоги, находящиеся "над себестоимостью" (например, налог на прибыль).

Чтобы миниминизировать налоговые платежи по данной категории налогов налогоплательщик должен стремится либо к снижению налогооблагаемой базы, либо к уменьшению ставки налога. Причем добиться уменьшения налогооблагаемой базы по налогу на прибыль можно путем увеличения налогов, сидящих "внутри себестоимости".

Однако, как мы отметили выше, осуществляя оптимизацию налогообложения, важно не уменьшить величину какого либо из налогов, а увеличить финансовые ресурсы хозяйствующего субъекта. Поясним на примере, для простоты расчетов возьмем условные цифры.

Пример 1.

Допустим, выручка налогоплательщика равна 10 000 рублей, а затраты составили 5 000 рублей.

В итоге налогооблагаемая база по налогу на прибыль составит 5 000 рублей.

В этих условиях налогоплательщик заплатит налог на прибыль в сумме 1 200 рублей (5 000 х 24 %).

Окончание примера.

Пример 2.

Допустим, выручка налогоплательщика равна 10 000 рублей. Предположим, что организация решила минимизировать налог на прибыль, увеличив затраты осуществленные налогоплательщиком, в результате затраты также составили 10 000 рублей.

В итоге налогооблагаемая база по налогу на прибыль составит 0 рублей, а значит, налог на прибыль налогоплательщику платить не надо.

Окончание примера.

На первый взгляд организация добилась максимально возможного снижения налога на прибыль. Однако если посмотреть внимательно, то минимизация налога на прибыль фактически привела к краху налогоплательщика, ведь финансовых ресурсов у него не осталось. Первый же вариант хоть и предполагает уплату налога на прибыль, однако приводит к тому, что у организации имеются финансовые ресурсы после уплаты налогов, иначе говоря, у организации осталась сумма чистой прибыли равная 5000 рублей - 1200 рублей = 3 800 рублей.

Приведенные примеры, позволяют сделать вывод о том, что конечной целью оптимизации налогов должно быть именно увеличение доходов организации после уплаты налогов, а не снижение отдельных налогов.

При этом бухгалтеру и руководителю хозяйствующего субъекта всегда следует помнить о том, что в системном окружении налоги, которые уплачивает субъект хозяйственной деятельности, оказывают значительное влияние друг на друга. Довольно часто их налоговые базы пересекаются (мы уже отметили, что минимизация ЕСН приводит к увеличению налога на прибыль, то же самое можно сказать и в отношении налога на имущество и тому подобное). В связи, с чем при принятии каких либо решений в отношении оптимизации, следует учитывать возможные налоговые последствия.

Если налогоплательщик рассчитывает работать и в перспективе, то ему необходимо организовать систему, так называемого, налогового планирования - одного из способов управления налогами.

Воспользуемся понятием "налогового планирования" данным в экономическом словаре от Глоссарий.ру:

"Налоговое планирование - набор мер и выбор способа бухгалтерского учета, направленного на законное снижение налогового бремени предприятия. Налоговое планирование включает: мониторинг законодательства, создание новых организационно-правовых структур, переоценку основных средств и т.п.".

Причем отметим, что необходимость в налоговом планировании у хозяйствующего субъекта зависит от степени налоговой нагрузки. В настоящее время используется масса методик, позволяющая определить этот показатель. Так, например, можно определить величину налоговой нагрузки в соответствии с методикой, предлагаемой Минфином Российской Федерации, изложенной в Письме от 13 августа 1996 года №04-01-15 "О программе изучения налогового бремени на отдельных предприятиях и в организациях различных форм собственности, размеров и видов деятельности".

Так если величина налоговой нагрузки на субъект хозяйственной деятельности составляет более половины расходов организации, то естественно, что такая организация не сможет обойтись без привлечения специалистов финансового менеджмента, причем контроль над исчислением и уплатой налогов должен осуществляться на уровне руководителя организации. Для этих целей необходимо создать в организации специальное подразделение - отдел налогового планирования.

Налоговое планирование - это совокупность законных целенаправленных действий налогоплательщика, связанных с использованием им определенных приемов и способов, а также всех законодательно предоставленных льгот и освобождений с целью уменьшения налоговых обязательств.

Целью налогового планирования является при абсолютном соблюдении закона уплата налогоплательщиком минимально возможной суммы налогов в максимально возможный срок.

Налоговое планирование в организации основывается на трех подходах к минимизации налоговых платежей:

использование льгот при уплате налогов;

разработка учетной политики;

контроль над сроками уплаты налогов.

Налоговое планирование, направленное на уменьшение налогового бремени на организацию, можно разделить на:

перспективное;

текущее.

При перспективном налоговом планировании используют такие приемы и методы, которые уменьшают налоговые обязательства налогоплательщика в течение длительного времени или в течение всей деятельности. При таком планировании налогоплательщик делает выбор наиболее выгодного, с точки зрения налогообложения, места расположения организации, выбор организационно-правовой формы организации.

Все принципиальные для субъекта предпринимательской деятельности моменты, такие как цели и задачи направления деятельности, организационно-правовая форма и форма собственности, место расположения и так далее, напрямую связаны с налогообложением. Выбор того или иного варианта влечет за собой различные налоговые последствия. Иными словами, порядок налогообложения хозяйствующего субъекта зависит от того, как будет создана организация, какие формы и направления своей деятельности она выберет, а в конечном итоге, от этого зависят и финансовые результаты деятельности и, конечно, перспективы дальнейшего развития хозяйствующего субъекта.

При перспективном налоговом планировании устанавливаются основные элементы налоговой учетной политики хозяйствующего субъекта, на основе которых строятся принципы ведения налогового учета хозяйствующего субъекта на ряд лет, что в итоге влияет на размер налоговых платежей.

При текущем налоговом планировании используют методы, позволяющие налогоплательщику уменьшать налоговые обязательства в течение ограниченного периода времени или в конкретной ситуации.

Формирование оптимальной учетной политики является одним из основных элементов текущего налогового планирования и оказывает непосредственное влияние на финансовое положение организации.

При текущем налоговом планировании предпринимается специальная активность, направленная на регулирование уровня налоговой нагрузки.

Для этого все подлежащие к уплате налоги группируют по каким-либо признакам. Затем внутри группы налогов анализируется состав налоговых баз по каждому налогу, в том числе налоговые льготы и эффективность их применения. На основе проведенного анализа выбирается оптимальный вариант ведения налогового и бухгалтерского учета.

Затем на основе расчета налоговых баз составляются конкретные планы налоговых платежей, то есть налоговый календарь.

При составлении налогового календаря указываются конкретные даты уплаты суммы налогов. Также при текущем планировании контролируется своевременность уплаты налогов в бюджеты всех уровней и внебюджетные фонды, поскольку нарушение сроков перечислений влечет за собой штрафные санкции.

И, наконец, по данным разработанного плана по истечении периода, на который он составлялся, проводится оценка его эффективности. Проводится анализ, а по его результатам принимаются решения о необходимости корректировки действующей системы налогового планирования.

Налоговое планирование влияет на формирование финансовых результатов деятельности организации. Оно считается составной частью системы финансового управления в организации, ведь в совокупности результаты обеспечивают условия для извлечения максимальной прибыли, повышения эффективности функционирования организации. А стремление к максимизации конечного финансового результата предпринимательской деятельности хозяйствующего субъекта включает в себя, в том числе, задачу планирования размера налоговых платежей государству.

Обратите внимание!

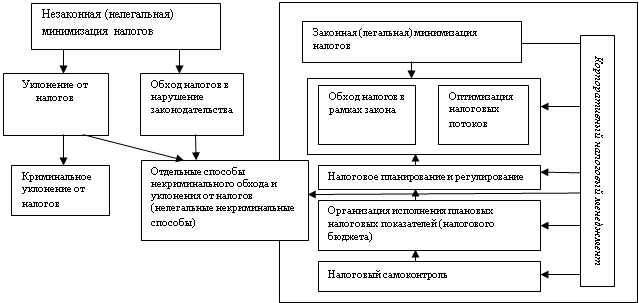

Мы не случайно обратили внимание читателя на то, что грань между оптимизацией налогообложения и уклонением от уплаты налогов очень нечеткая, поэтому, используя те или иные методы оптимизации, всегда следует об этом помнить.

Добиться снижения налогов можно двумя путями: легальным и нелегальным.

Имейте в виду, что нелегальные "схемы" снижения налогов давно известны налоговикам, поэтому, если Ваша организация пойдет по этому пути, то это не обойдется без пристального внимания правоохранительных органов.

Использование законных методов не позволит представителям налоговых органов классифицировать ряд мер, направленных на снижение налогов, как уклонение от их уплаты.

Нужно отметить, что сегодняшнее налоговое законодательство дает возможность снизить бремя налоговой нагрузки, причем совершено законно. Анализируя налоговое, бухгалтерское и гражданское законодательство Российской Федерации, можно с уверенностью сказать, что фактически для этих целей законодатель предусмотрел общие и специальные способы снижения налогов, которыми вправе воспользоваться налогоплательщик.

К общим способам можно отнести, такие способы, как:

формирование налоговой политики. У налогоплательщика есть возможность самостоятельного выбора того или иного варианта учета доходов, имущества или расходов;

самостоятельное формирование системы договорных отношений. Например, использование посреднических договоров вместо договоров купли-продажи, или заключение с сотрудниками (зарегистрированными в качестве индивидуальных предпринимателей) договоров гражданско-правового характера вместо трудового договора;

максимальное использование льгот, установленных налоговым законодательством.

К специальным методам можно отнести:

способ замены отношений между сторонами;

Напомним, что субъекты хозяйственной деятельности вправе самостоятельно выбирать формы и условия сделки, партнеров и так далее. Поэтому, заключая какой либо договор, предварительно его следует проанализировать в плане налоговых последствий. Естественно, что предпочтение следует отдать тому, который наиболее эффективен с точки зрения уплаты налогов. Правда при этом, не следует забывать о том, что использование этого приема основано именно на замене прав и обязанностей сторон договора, а не на формальном изменении названия договора.

способ разделения отношений;

В основе данного приема лежит метод замены, однако заменяется не полностью вся хозяйственная операция, а лишь ее часть. В качестве примера можно привести договор, предметом которого является выполнение работ по реконструкции здания. Если реконструкцию здания разделить на две составляющих: собственно на реконструкцию и капитальный ремонт, то налогоплательщик получит возможность включить в себестоимость продукции часть осуществленных затрат, и как следствие, уменьшит налоговую базу по налогу на прибыль.

использование отсрочки по уплате налогов;

Ярким примером может служить применение кассового метода по налогу на прибыль. До 1 января 2006 года применение этого приема было возможно и по налогу на добавленную стоимость. Напомним, что метод по мере получения денежных средств (отмененный с 1 января 2006 года) позволял уплачивать указанный налог в более поздний срок, только после получения оплаты от контрагента.

способ сокращения объекта налогообложения.

Отметим, что этот способ практически не имеет недостатков. Если нет объекта налогообложения (доходов, имущества и так далее), то, естественно, что и не возникает обязанности по уплате налога. Но, целью создания организации является именно получение прибыли, а не сокращение налоговых платежей, поэтому освободиться полностью от всех объектов налогообложения субъект хозяйственной деятельности не может. Отметим, что этот способ особенно характерен для минимизации налога на имущество. Для сокращения налоговой базы по указанному налогу налогоплательщик использует инвентаризацию, переоценку и др. Однако при этом следует помнить, что сокращение объектов налогообложения не должно негативно сказываться на хозяйственной деятельности субъе

Похожие работы

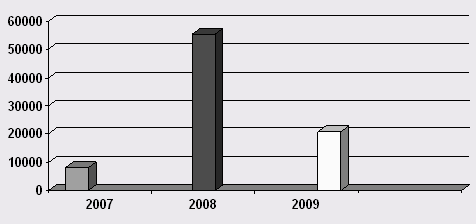

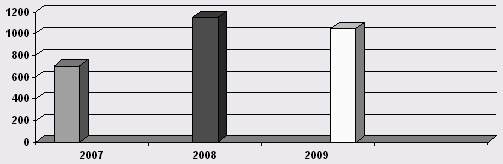

... Относительное отклонение отчет/базис 2008-2007 2009-2008 2008/2007 2009/200/ НДФЛ 305,8 530,7 485,8 224,9 -44,9 0,73 0,084 Рис 9 2.3 Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч" Организация налогового планирования, а также состав мероприятий по его осуществлению напрямую связаны с налоговой нагрузкой, определяемой по его осуществлению напрямую связаны с налоговой ...

... налоговой выгоде, и те, которые сами по себе об этом не свидетельствуют. Данное обстоятельство свидетельствует об усилении «налоговой опасности» для налогоплательщиков. Для эффективной работы налогового менеджмента в системе управления фирмой, необходимо представить методика ранжирования по приоритетности инструментов налогового менеджмента для реализации функции планирования; разработать ...

... величину и структуру налоговой базы и других элементов налогообложения, обеспечивающих своевременные расчеты с бюджетом по всем налогам в соответствии с действующим законодательством. [3, c. 43] 1.2 Элементы налогового планирования Возможные пути достижения поставленных целей реализуются не только за счет полного знания и использования позитивных и негативных сторон законодательства, но и ...

... виды налогов, уплачиваемых ООО «Сиблесиндустрия». 2.3 Совершенствование налогообложения в ООО «Сиблесиндустрия» В качестве способов совершенствования налогообложения в ООО «Сиблесиндустрия», мы предлагаем ввести на предприятии налоговое планирование. Таким образом, мы предлагаем организовать в ООО «Сиблесиндустрия» систему планирования налогов и предложить использовать несколько схем по ...

0 комментариев