Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

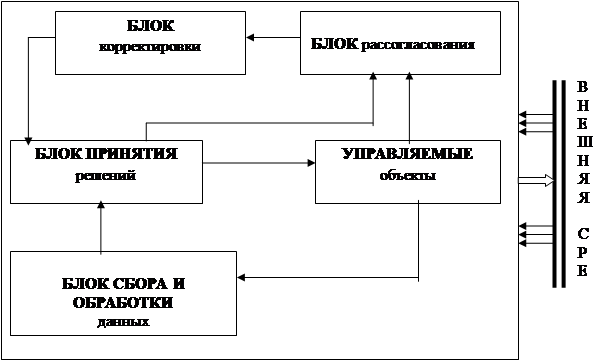

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента

Анализ структуры налоговых платежей организации

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Методика управления налогами на предприятии, расчет налогового бремени

Учетная политика как инструмент налогового менеджмента

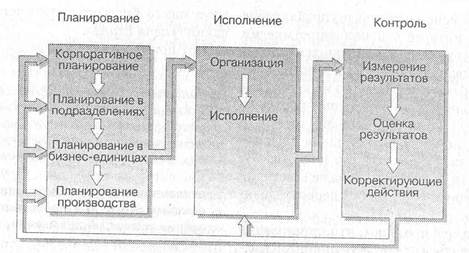

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

Навигация

Налоговый менеджмент в системе управления фирмой

Налоговый менеджмент в системе управления фирмой

132476

знаков

8

таблиц

9

изображений

Федеральное агентство по образованию Российской Федерации

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ – «НИНХ»Институт экономики, учета и статистики

Кафедра финансов

К ЗАЩИТЕ Заведующая кафедрой_______________(Савельева М. Ю.)

подпись Фамилия И. О.

«_____» _______________2008 г.

ДИПЛОМНАЯ РАБОТА

по специальности высшего профессионального образования

080107___________________Налоги и налогообложение____________

код наименование специальности

Налоговый менеджмент в системе управления фирмой______________

наименование темы

Исполнитель студентка гр. 3045 __________________(Маркелова Е. А.)

подпись, дата Фамилия И.О.

Научный руководитель___________________________(Киселева А.В.)

подпись, дата Фамилия И.О.

Консультант_________________________________( )

подпись, дата Фамилия И.О.

Новосибирск 2008

Федеральное агентство по образованию Российской Федерации

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ И УПРАВЛЕНИЯ – «НИНХ»

Институт экономики, учета и статистики

Кафедра финансов

ЗАДАНИЕна_______________________работу по____________________________

выпускную/дипломную направлению подготовки/специальности

высшего профессионального образования _________________________

код наименование направления подготовки /специальности

на тему_______________________________________________________

_____________________________________________________________

Студенту (ке) гр. _________________ __________________________

Фамилия, Имя, Отчество Цель и задачи работы_____________________

_____________________________________________________________

План работы и сроки ее выполнения______________________________

_____________________________________________________________

_____________________________________________________________

_____________________________________________________________

_____________________________________________________________

Научный руководитель ___________________________(Киселева А.В.)

подпись, дата Фамилия И.О.

ОГЛАВЛЕНИЕ

Введение…………..……..……………………………………………………….4

Глава I Теоретические основы построения общей системы налогового менеджмента………………………………………………………………………8 1.1. Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования и их разграничение..........................................................................................................8

1.2. Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями………………….…………..17

1.3. Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента……………………………………..22

Глава II Организация корпоративного налогового менеджмента на российских предприятиях……………………………………………………….30

2.1. Анализ структуры налоговых платежей организации……………………30

2.2. Методика управления налогами на предприятии, расчет налогового бремени…………………………………………………………………………...37

2.3. Учетная политика как инструмент налогового менеджмента…………...47

Глава III Разработка рекомендаций по организации системы налогового менеджмента на предприятии…………………………………………………..52

3.1. Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей……………………………………….52

3.2. Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению…………………………………….62

Заключение……………………………………………………………………….70

Список использованной литературы…………………………………………...71

Приложения……………………...………………………………………………77

Введение

В науке финансового менеджмента традиционно сложилась ситуация, при которой недостаточно уделяется внимания как западными, так и отечественными учеными-экономистами вопросам корпоративного налогового менеджмента. Отсутствует глубокая теоретическая проработка концептуальных вопросов налогового менеджмента, его периодизации, он не рассматривается как составная специфическая часть управления финансами организаций. Однако налоговый менеджмент оказывает непосредственное влияние на формирование финансовых ресурсов, стоимость организаций, поэтому требуется обобщение накопленных фрагментарных теоретических знаний и практического опыта по вопросам налогового менеджмента на уровне организаций.

Практика последних лет выявила объективную потребность разработки новых процессных подходов к налоговому менеджменту в рамках управления финансовыми ресурсами и денежными потоками хозяйствующих субъектов.

Необходимость изучения данной темы подтверждается стратегическим курсом осуществляемых экономических реформ, нацеленных на динамическое развитие всех форм предпринимательства и устойчивый экономический рост, а также проводимой в настоящее время в Российской Федерации налоговой реформой, которая в перспективе предусматривает существенное снижение налогового бремени.

Можно сделать вывод о необходимости рациональной и эффективной организации учета и планирования налоговых издержек организаций. Речь в данном случае идет о научно обоснованной и практически целесообразной системе налогового менеджмента (в частности, основной его составляющей – налоговом планировании), способной в той или иной мере сгладить риски, возникающие в связи с налогообложением хозяйственной деятельности организаций. Эффективная система налогового менеджмента в организациях способна выступить связующим звеном между различными стадиями и комплексами общеэкономического менеджмента организаций как тактического, так и стратегического.

Налоговый менеджмент оказывает глубокое воздействие на инвестиционную политику на макро- и микроэкономическом уровнях. Для стимулирования инвестиционной деятельности организаций, помимо изменения инвестиционного климата на макроуровне, необходима кардинальная перестройка системы управления российскими организациями, в том числе и в области налогового менеджмента.

Вопросы налогового управления явились предметом исследования многих российских и зарубежных ученых. Однако в основном ученые и практики обращаются чаще всего лишь к отдельным вопросам и элементам общей системы налогового менеджмента.

В то же время, нельзя не отметить значительный вклад в разработку проблем теории и организации корпоративного налогового менеджмента такими экономистами, как А.Ю. Казак, В.А. Кашин, Л.П. Павлова, Р.Г. Самоев,. М.В. Романовский, H.Е. Русакова, Т.Ф. Юткина и др. Вопрос о необходимости разработки основ государственного налогового менеджмента впервые был поднят С. В. Барулиным. Среди зарубежных исследований проблемы наибольший интерес для развития налогового менеджмента в России представляют, например, работы Д. Кэмпбелла, Е. Томсетта и Д. Джонсона.

Серьезные разработки в области налогового планирования выполнены Р.Ф. Галимзяновым, А. Горбуновым, С. Гуськовым, В.Я. Кожиновым, Т.А. Козенковой, А.Н. Медведевым, Д. Мельником, А.И. Погорлецким, Б.А. Рогозиным, Д.Н. Тихоновым, Д.Г. Черником и некоторыми другими. В многочисленных работах по данной проблематике приводятся различные дефиниции налогового планирования, определяются место налогового планирования в системе управления предприятием и роль различных структурных подразделений в налоговом планировании, проецируются различные модели и способы оптимизации и минимизации налогообложения.

В то же время, необходимо отметить, что проблема планирования налоговых платежей рассматривалась в основном с позиций практических рекомендаций руководителям, бухгалтерам, экономистам по налогам, разъясняющих методики законного снижения налоговых отчислений. Теоретическое обоснование принципов и методов, методологии и организации налогового менеджмента в системе общеэкономического и финансового управления на государственном (макроэкономическом) уровне и уровне отдельного предприятия обычно отходит на второй план, что представляется научно и практически необоснованным.

Без теории и методологии налоговый менеджмент не сможет в полной мере реализовать своего предназначения, а будет по-прежнему выступать лишь в роли инструмента минимизации налоговых платежей в краткосрочной перспективе.

Управление налоговыми платежами российскими предприятиями в современный период также требует своего научного развития. Корпоративный налоговый менеджмент должен стать одной из важнейших функций управления предприятием, которая, к сожалению, пока не имеет должного теоретического обоснования, а применяется на практике бессистемно и только в целях уменьшения налоговых платежей в бюджетную систему, используя зачастую и незаконные методы, не учитывая существующих функциональных взаимосвязей во внутренней организационной структуре предприятия.

Все вышеизложенное подтверждает актуальность темы настоящей работы и недостаточную степень разработанности проблемы, что определило цель и задачи исследования.

Целью настоящей работы является комплексная разработка системы подходов, форм, методов и механизмов организации корпоративного налогового менеджмента, а также рекомендаций по повышению эффективности налогового менеджмента.

Реализация поставленной цели потребовала решения следующих задач:

· раскрыть экономическое, содержание налогового менеджмента как рыночной системы управления налоговыми отношениями;

· определить и раскрыть элементы налогового менеджмента;

· построить основы организации корпоративного налогового менеджмента на российских предприятиях;

· рассмотреть способы уклонения от налогов и противодействия этому процессу;

· исследовать основы налогового планирования и оптимизации налогов предприятиями на законных основаниях;

· рассмотреть проблемы оптимизации налогов субъектами специальных налоговых режимов.

Предметом исследования выступают денежные отношения, складывающиеся в процессе управления налогами и налогообложением на уровне предприятий рыночными способами и методами.

Объектом исследования явилась система налогов на уровне предприятия, а также деятельность налогоплательщиков по корпоративному налоговому планированию.

Теоретической основой исследования послужили труды ведущих отечественных и зарубежных экономистов в области теории и практики налогообложения, управления налогами, налогового планирования и оптимизации налоговых платежей, а также законодательные акты Российской Федерации, Постановления Правительства России и другие нормативные акты, касающиеся исследуемых проблем.

Информационной базой исследования послужили отчетные данные ООО «Сармат». В работе также использовались материалы публикаций в специальных журналах, периодической печати и в сети Internet.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

Глава I. Теоретические основы построения общей системы налогового менеджмента

Похожие работы

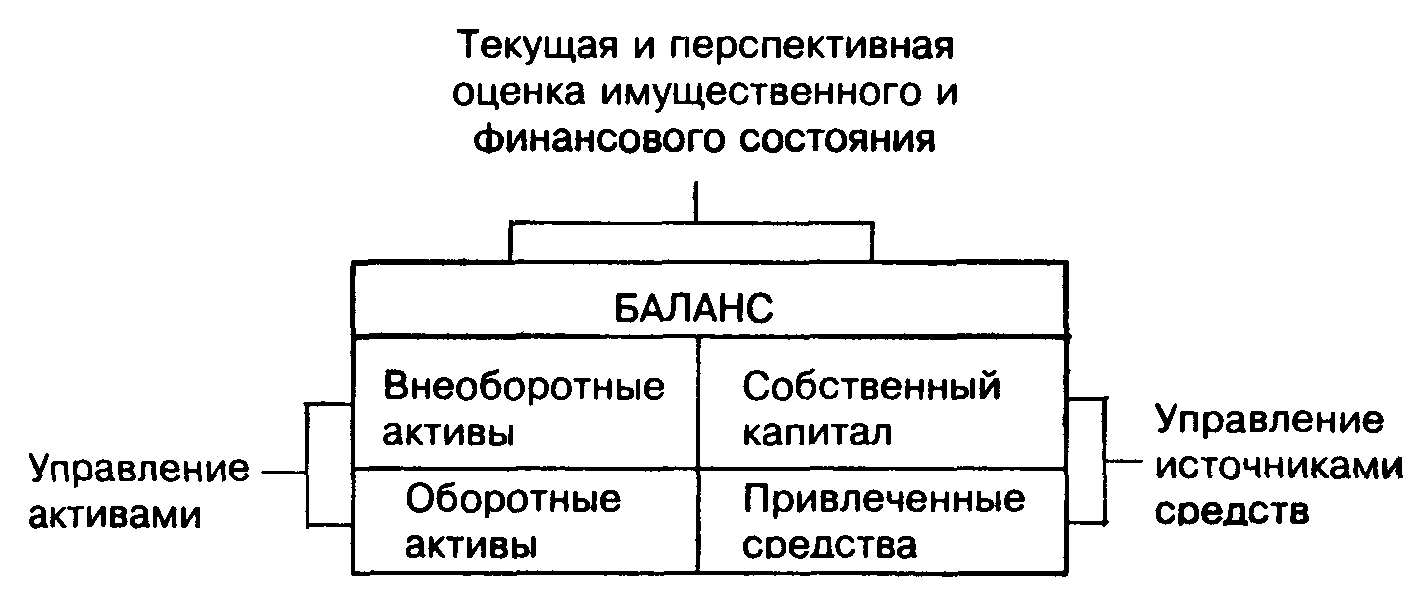

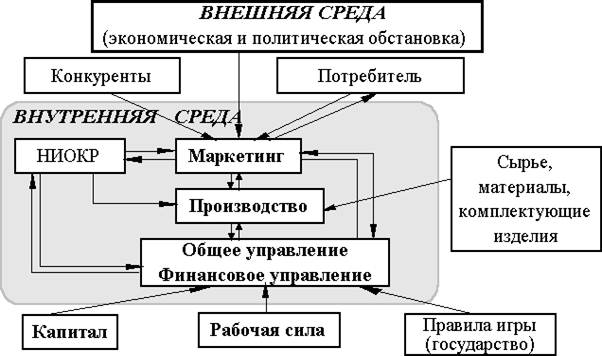

... состав? • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Организационная структура системы управления ...

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

0 комментариев