Навигация

Категории потенциальных заемщиков

72778

знаков

1

таблица

1

изображение

10. Категории потенциальных заемщиков.

Аграрные ссуды — одна из наиболее распространенных разновидностей кредитных операций, определивших появление специализированных кредитных организаций - агробанков. Характерной их особенностью является четко выраженный сезонных характер, обусловленный спецификой сельскохозяйственного производства. В настоящее время в России эти кредитные операция осуществляются в основном по линии государственного кредиты из-за крайне тяжелого финансового состояния большинства заемщиков — традиционных для плановой экономики аграрных структур, практически не адаптируемых к требованиям рыночной экономики.

Коммерческие ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг. В основном они имеют срочный характер, удовлетворяя потребности в заемных ресурсах в части, не покрываемой коммерческим кредитом. Составляют основной объем кредитных операций российских банков.

Ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг. Характерная особенность этих ссуд в зарубежной и российской практике — изначальная ориентированность на обслуживание не инвестиционных, а игровых (спекулятивных) операций на фондовом рынке.

Ипотечные ссуды владельцам недвижимости, предоставляемые как обычными, так и специализированными ипотечными банками. В современной зарубежной практике получили столь широкое распространение, что в некоторых источниках выделяются в качестве самостоятельной формы кредита. В отечественных условиях начали получать ограниченное распространение лишь с 1994 г., что связано с незавершенностью процесса приватизации и отсутствием законодательных актов, четко определяющих права собственности на основные виды недвижимости (прежде всего — на землю).

Межбанковские ссуды — одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд. Конкретная величина этой ставки прямо зависит от центрального банка, являющегося активным участником и прямым координатором рынка межбанковских кредитов.

1.3. Правовое регулирование кредитных отношений

Законодательство в области кредитных отношений можно подразделить на несколько уровней:

· международные документы в области банковского дела, ратифицированные РФ (Базовые принципы эффективного надзора за банковской деятельностью Базельского комитета по банковскому регулированию «Базельская конвенция»)

· основополагающие документы в области банковской деятельности (ФЗ "О Центральном банке Российской Федерации (Банке России)"; ФЗ «О банках и банковской деятельности»; Гражданский кодекс РФ)

· нормативные акты, разъяснительного характера (Положение ЦБ РФ от 31.08.1998 «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения); Письмо ЦБ РФ от 29.05.03 №05-13-5/1941 и т.д.)

· нормативные акты, устанавливающие ответственность за правонарушения в области банковского кредитования, а также правоприменительные нормы (Уголовный кодекс РФ; различные постановления и разъяснения судебных инстанций)

· внутренние нормативные акты банковских учреждений (Инструкция о кредитовании юридических лиц учреждениями сберегательного банка российской федерации №26-Р от 26.10.1993)

Одними из основных источников правовых норм, регулирующих кредитные отношения и банковскую деятельность, является Гражданский Кодекс Российской Федерации. В соответствии со ст. 819 "Кредитный договор" Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Так же, исходя из этой статьи можно сделать вывод, что кредитный договор - это особая, самостоятельная разновидность отношений займа (к отношениям по кредитному договору применяются правила и нормы, действующие в отношении займов)[5]. По своей юридической природе он является консенсуальным, то есть вступает в силу с момента достижения сторонами соответствующего соглашения до реальной передачи денег заемщику (тем более что такая передача может производиться периодически, а не однократно). Следовательно, при наличии такого соглашения заемщик может принудить займодавца к выдаче ему кредита. Последний может, однако, отказаться от выдачи кредита полностью или в части при наличии обстоятельств, очевидно свидетельствующих о невозможности возврата суммы кредита в срок, например при неплатежеспособности заемщика. С другой стороны, и заемщик не может быть принужден к получению кредита (и его возврату с установленными процентами), если иное прямо не предусмотрено законом, иными правовыми актами или договором[6]. Таким образом, классический консенсуальный характер этого договора значительно ослаблен и сближен с реальным по своей юридической природе договором займа.

В роли займодавца по кредитному договору может выступать только банк или иная кредитная организация. Предметом кредитного договора могут быть только деньги, но не иное имущество (вещи). Более того, выдача большинства кредитов осуществляется в безналичной форме, то есть предметом кредитных отношений становятся права требования, а не деньги (в виде денежных купюр). Кредитный договор должен быть заключен в письменной форме под страхом его недействительности (ничтожности), что вовсе необязательно для отношений займа[7].

Закон «О банках и банковской деятельности» устанавливает список банковских операций, осуществляемых кредитными организациями на территории РФ. Среди прочих, к ним относиться и размещение денежных средств, привлеченных у физических и юридических лиц во вклады, от своего имени и за свой счет.[8] Осуществление любых банковских операций подлежит лицензированию ЦБ РФ[9]. В этой же статье указывается, что все банковские операции и услуги (в том числе и кредитование) производятся в рублях, а при наличии соответствующей дополнительной лицензии Банка России - в иностранной валюте. Банковское кредитование в иностранной валюте, также как и другие операции, регулируется законом «О валютном регулировании и контроле». Еще один аспект банковского кредитования, регулируемый данным законом – это процентная ставка за кредит. Согласно ст. 29: процентная ставка за кредит устанавливается кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральными законами. Кредитные организации не вправе в одностороннем порядке изменять данные процентные ставки и сроки кредитных договоров, если иное также не предусмотрено федеральным законодательством.

Базельская Конвенция, в свою очередь, уделяет особое внимание управлению кредитными рисками. Предоставление кредитов является важнейшей функцией большинства банков. Кредитная деятельность требует от банков умения оценивать кредитоспособность своих заемщиков. Эту оценку не всегда удается произвести точно. тем более что кредитоспособность заемщика может со временем понижаться по разным причинам. Поэтому основным риском в банковской сфере является риск неспособности контрагента исполнить свои договорные обязательства. Этот риск возникает в отношении не только кредитов, но и других балансовых и забалансовых статей, таких, как банковская гарантия, акцепт, вложения в ценные бумаги. У банков возникали серьезные проблемы из-за того, что они не могли вовремя выявить ухудшение качества активов, создать резервы под их списание и временно приостановить выплату процентного дохода, если это было возможно. Крупные ссуды, выданные одному заемщику или группе связанных заемщиков, часто являются причиной возникающих у банков проблем, состоящих в концентрации кредитного риска. Большие концентрации риска могут возникать и при кредитовании предприятий одной отрасли, сектора экономики, одного географического региона или большого количества заемщиков с другими общими характеристиками, которые делают их уязвимыми при воздействии одних и тех же неблагоприятных факторов (так называемые сделки с большим мультиплицирующим эффектом).

Поэтому весьма важным элементом любой системы надзора является независимая оценка политики, практики банка и применяемых им процедур, связанных с кредитованием и размещением инвестиций, а также с текущим управлением портфелями займов и инвестиционными портфелями.[10]

Органы банковского надзора должны убедиться в том, что подход к кредитованию и инвестированию в конкретном банке объективен и рационален. Наличие разумной методологии кредитования, оформленной в письменной форме, процедур получения административного согласия на предоставление кредита, соответствующей кредитной документации – все это неотъемлемые элементы управления кредитными операциями банка. Для надзорного органа также важно убедиться в том, что решения банка о предоставлении кредитов принимаются при отсутствии конфликта интересов и давления со стороны третьих лиц. У банков должна быть хорошо отлаженная система мониторинга текущих кредитных отношений, включая мониторинг финансового положения заемщиков. Ключевым элементом любой управленческой информационной системы должна быть база данных, содержащая необходимые сведения о состоянии кредитного портфеля банка, включая информацию о внутреннем рейтинге и системе классификации кредитов.

Если предыдущие источники права, рассмотренные в данной работе, устанавливают лишь общие принципы кредитования, то Положение ЦБ РФ от 31.08.1998 «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) можно считать ключевым документом в этой области. В частности, данный документ регулирует следующие вопросы банковского кредитования:

· порядок предоставления (размещения) денежных средств клиентам банка;

· возврат клиентом-заемщиком предоставленных ему средств и уплата процентом по ним;

· бухгалтерский учет операций по кредитованию.

Уголовный Кодекс устанавливает конкретные виды правонарушений в области кредита и банковской деятельности и ответственность за их совершение.

Один из видов правонарушений - получение индивидуальным предпринимателем или руководителем организации кредита либо льготных условий кредитования путем представления банку или иному кредитору заведомо ложных сведений о хозяйственном положении либо финансовом состоянии индивидуального предпринимателя или организации, - наказывается лишь в том случае, если этим деянием причинен крупный ущерб. Закон при этом не дает определения крупного ущерба, представляя этот вопрос на усмотрение суда. Наказанием же служит штраф в размере от двухсот до пятисот минимальных размеров оплаты труда или в размере дохода осужденного за период от двух до пяти месяцев; либо лишение свободы на срок от двух до пяти лет.

Злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта, - наказывается штрафом в размере от двухсот до пятисот минимальных размеров оплаты труда или в размере дохода осужденного за период от двух до пяти месяцев; либо лишением свободы на срок до двух лет.

Нужно отметить, что законодательная база банковского кредитования нуждается в значительном расширении и систематизации. В Государственной Думе уже в течение ряда лет находятся законопроекты о банкротстве, залоге, лизинге, страховании и многие другие. С целью создания в стране благоприятного инвестиционного климата необходимы законы, стимулирующие приток капиталов (в том числе из банковской сферы) для финансирования приоритетных отраслей и предприятий, гарантирующие от экспроприации и национализации и др.

В то же время, как было отмечено в послании Президента РФ Федеральному собранию, уже принятые и действующие законы еще далеки от совершенства. Они изобилуют отсылочными нормами, что создает обширное поле для подзаконного нормотворчества. Законы фактически перестают быть актами прямого действия. Значительное место занимает внесение не всегда необходимых изменении и дополнений в действующее законодательство.

По мнению Президента РФ, наведение порядка в законотворчестве должно быть подкреплено жесткой дисциплиной ведомственного нормотворчества. Однако на деле еще сильна инерция прошлого — издание лишних нормативных ведомственных актов, которые либо повторяют нормы законов, указов Президента и постановлений Правительства, либо противоречат им, извращают их суть. Не искоренена практика, когда ведомственными актами вводятся дополнительные обязанности граждан, и таким образом появляется основа для ведомственного произвола. Необходимо, чтобы все инструктивные документы были доступны для исполнителей, и отвечать за это должны сами ведомства.

1.4. Роль банковского кредита в современных условияхРоль банковского кредита в развитии рыночной экономики многообразна.

Во-первых, кредит в условиях перехода к рынку представляет собой форму движения ссудного капитала, то есть денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы юридических и физических лиц аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование.

Во-вторых, капитал физический, в виде средств производства, не может переливаться из одних сфер в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластический механизм перелива капитала из одних сфер в другие.

В-третьих, кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, на скорость обращения денег. Вызывая к жизни различные формы кредитных денег, можно обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Задача развития безналичных расчетов юридических лиц чрезвычайно актуальна и сулит немалые выгоды для всех участников экономических отношений и для экономики страны в целом.

В-четвертых, кредит может сыграть заметную роль в осуществлении программы приватизации государственных и муниципальных предприятий на основе их акционирования. Условием размещения акций на рынке является накопление значительных денежных капиталов и их сосредоточение в кредитной системе. Кроме того, кредитная система в лице банков принимает активное участие в самом выпуске и размещении акций.

В-пятых, без кредитной поддержки практически невозможно быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнеэкономическом пространстве.

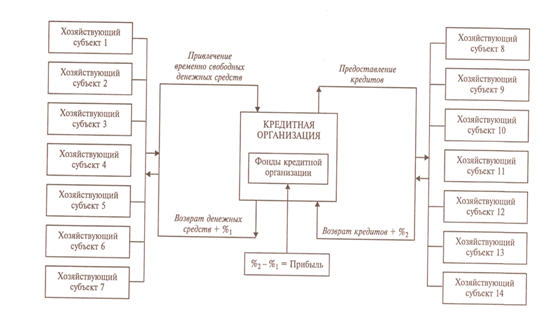

Таким образом, мы выяснили, что коммерческие банки являются посредниками на рынке капиталов. Они привлекают временно свободные денежные средства одних лиц и предоставляют их другим лицам, испытывающим потребность в заемных средствах.

ГЛАВА 2. Тенденции развития на рынке банковского кредита. Практические основы кредита 2.1. Тенденции развития рынка банковского кредитования в РоссииВ целом можно отметить опережающее развитие финансово-банковского сектора по сравнению с реальным. Избыток финансовых ресурсов у банков в сочетании с нехваткой инвестиционных инструментов с приемлемыми уровнями доходности и риска может сыграть злую шутку с банками, интенсивно увеличивающими свой кредитный портфель за счет привлечения «сомнительных» заемщиков. Следует отметить заметный рост объемов выданных банковских кредитов и снижение уровня процентных ставок, которое во многом обусловливается макроэкономическими факторами развития России.[11] Кредитование - один из самых главных инвестиционных инструментов для коммерческих банков. Он наиболее распространен и среди экономических субъектов, испытывающих потребность в привлечении дополнительных ресурсов, так как наиболее типичный ее размер в России не дотягивает до оптимального уровня облигационных программ (по оценкам различных экспертов, сегодня в России минимальный размер облигационного займа составляет 200-400 млн. долл.). Векселя не распространены среди предприятий реального сектора из-за низкой оценки их ликвидности инвесторами и используются в основном самими банками для привлечения «дешевых» денег, которые впоследствии направляются, в числе прочего, на кредитование предприятий по более высоким ставкам.

Таким образом, банковские кредиты - оптимальный вариант привлечения заемных средств для малого и среднего бизнеса, а также запускаемых «с нуля» проектов, так называемых greenfields (от англ. green - «зеленый» и field - «поле». Дословно - «чистое поле», т. е. проект, в который еще не осуществлялось никаких вложений)[12]. Практика работы показывает, что наиболее типичный размер кредита в среднем составляет 3-5 млн. долл.; заемщиком по таким кредитам может выступать, к примеру, торговая компания с годовым оборотом на уровне 15-20 млн долл. или промышленное предприятие с годовым оборотом - 5-7 млн долл.[13]

Таблица 1. Зависимость потенциала привлечения кредитных ресурсов от операционной маржи промышленных и торговых компаний

| № | Показатели | Единица измерения | Формула | Промышленное предприятие | Торговая компания |

| 1 | Выручка | Долл. США | 5 млн | 15 млн | |

| 2 | Операционная маржа | % | 15% | 5% | |

| 3 | Операционная прибыль | Долл. США | 3 = 1 x 2 | 750 тыс. | 750 тыс. |

| 4 | Сумма кредита | Долл. США | 4 млн | 4 млн | |

| 5 | Ставка по кредиту | % | 12% | 12% | |

| 6 | Сумма процентов | Долл. США | 6 = 4 x 5 | 480 тыс. | 480 тыс. |

| 7 | Прибыль до налога на прибыль | Долл. США | 7 = 3 - 6 | 270 тыс. | 270 тыс. |

| 8 | Коэффициент покрытия | - | 8 = 3 / 6 | 1,56 | 1,56 |

Примечание: Для достижения одного и того же значения коэффициента покрытия при заданной сумме кредита торговая компания, имеющая операционную маржу в три раза меньшую, чем промышленное предприятие, должна иметь и втрое большую выручку.

В российской деловой прессе активно обсуждается проблема отсутствия у предприятий доступа к кредитным ресурсам, в то время как компании, ведущие бизнес на развитых рынках, имеют возможности привлечения долгового финансирования в необходимом объеме и под разумные процентные ставки.

Следует отметить, что за последние два-три года ситуация претерпела некоторые изменения: доля заемных средств в капитале российских компаний начала приобретать существенное значение.

Аналитики провели исследование, посвященное сравнительному анализу доли долга в инвестированном капитале компаний (Debt to Capital ratio) в России и других регионах мира на примере телекоммуникационной отрасли. В сравнении с другими компаниями развивающихся рынков, а также компаниями США, российские предприятия пока еще имеют низкое значение Debt to Capital. В то же время в европейских компаниях преобладают более скромные значения данного показателя. Также следует обратить внимание на то, что немногие из крупнейших компаний (в основном нефтегазового сектора) характеризуются операционной и финансовой эффективностью, достаточной для привлечения инвестиций, и имеют доступ на западный рынок кредитного капитала, предлагающий более выгодные условия (к примеру, более низкие процентные ставки по сравнению с теми, которые могут предложить российские банки). Поэтому, если речь идет о заемных средствах не на текущее финансирование операционной деятельности, а на реализацию достаточно капиталоемких программ, то выбор крупнейших предприятий в пользу западных банков очевиден. ЛУКОЙЛ, Роснефть, Газпром и другие крупные компании в последние годы пользовались синдицированными кредитами ведущих мировых банкирских домов на суммы от 70 млн до 500 млн долл. и более.

В целом же, учитывая то, что объектом анализа являлись достаточно крупные российские компании динамично развивающейся отрасли, можно предположить, что данное соотношение в компаниях, меньших по размеру и оперирующих в менее привлекательных отраслях, будет ниже.

Однако, проблема заключается не в том, что банки не обладают достаточными ресурсами, чтобы кредитовать предприятия реального сектора, а в том, что финансовое состояние большого числа российских компаний не позволяет им привлекать заемные средства. Получается своего рода замкнутый круг: предприятия не могут привлечь необходимых ресурсов для осуществления инвестиций и улучшения своего финансового состояния именно потому, что находятся в неудовлетворительном финансовом состоянии. В такой ситуации банки стремятся кредитовать только наиболее перспективные и доходные бизнес-направления; при этом кредиты должны быть обеспечены залогом.

В деловом обороте как инвестиционных, так и кредитных банков существует понятие «инвестиционная мода». Так, по наблюдениям экспертов, среди столичных банков в последнее время особенно популярно кредитование строительства жилой недвижимости - коттеджных поселков. Причиной тому служит достаточно высокая доходность инвестиций в данном сегменте: рост цен на московскую недвижимость заставляет проводить аналогию с периодом галопирующей инфляции в 90-х гг.

2.2.Современные направления использования кредитных ресурсов

При получении кредита предприятия могут преследовать ниже перечисленные цели:

Финансирование оборотного капитала - текущих потребностей предприятия (к примеру, удовлетворение потребности в определенном уровне запасов сырья или ассортимента товаров). Кредиты на пополнение оборотных средств имеют краткосрочный характер. Как правило, их получение занимает меньше времени. Кроме того, в большинстве случаев банки не требуют залогового обеспечения в виде основных средств предприятий по таким кредитам. Зачастую обеспечением служит будущая выручка предприятия. Это экономит время, которое тратится на процедуру оценки при залоге более сложных активов. Оценка, как правило, не требуется и тогда, когда обеспечением служит ликвидный товар, имеющий высокую оборачиваемость, цена которого хорошо известна на рынке (например, топливо, автомобили и т. п.). В таких случаях банки самостоятельно формируют мнение о его стоимости. Однако здесь существует серьезная проблема: банкам очень сложно контролировать постоянную сохранность складских запасов в количестве, необходимом для обеспечения кредита, а у предприятий по разным причинам может возникнуть потребность сократить их и запустить в оборот. Поэтому кредит такого рода легче получить компаниям с хорошей деловой репутацией и устойчивым финансовым состоянием.

Программы по кредитному финансированию оборотного капитала существуют практически в каждом банке. Специализируются на данном виде кредитования Московский Кредитный Банк, Инвестиционно-торговый Банк и др.

Финансирование капитальных вложений (к примеру, привлечение инвестиций для приобретения производственной линии, строительства дополнительного цеха) - более сложная процедура, хотя бы потому, что речь в данном случае идет, как правило, о больших объемах средств и более длительных сроках кредитования. Предоставление залогового обеспечения в банк по таким кредитам является обязательным требованием независимо от величины компании, ее репутации, финансовых показателей и т. д.

В качестве отдельного направления можно выделить использование банковских кредитов для финансирования проектов, запускаемых «с нуля» (новое строительство, так называемые greenfield-проекты). При достаточной экономической обоснованности банки готовы финансировать до 70-80% стоимости таких проектов и даже участвовать в капитале компаний, их реализующих.

Рефинансирование ранее привлеченных заемных средств - получение нового кредита на более выгодных условиях и погашение с его помощью долга, возникшего в результате займа на менее выгодных условиях. Операции по рефинансированию в России, с одной стороны, имеют объективную основу в виде достаточно динамичного снижения процентных ставок по кредитам, а с другой, сдерживаются слишком короткими сроками, снижающими гибкость и эффективность рефинансирования.

Финансирование M&A-сделок (от англ. Mergers & Acquisitions - «слияния и поглощения»). Сделки по поглощению компаний с привлечением заемных средств - в высшей степени рискованные операции. Банки, выдающие кредиты в данных целях, стремятся компенсировать свои риски за счет высоких требований к залоговому обеспечению и более высоких процентных ставок.

2.3.Основные этапы получения кредита

Для удобства можно разделить процесс получения кредита на несколько этапов. Я приведу наиболее верный, по моему мнению, порядок действий. На практике можно столкнуться с совершенно иной последовательностью, порой лишенной всякой логики.

Первый этап - определение самим заемщиком потребности в кредитных ресурсах и ее параметров, а также экономическое обоснование их использования.

Денежные ресурсы можно привлекать единовременно и периодически - на определенных этапах развития финансируемого проекта. К примеру, в строительстве получение кредитных средств может быть связано со сроками оплаты услуг различных подрядчиков. В таком случае потребность в получении единовременного кредита во всем объеме отпадает. Разбивать кредит на отдельные транши следует для того, чтобы не платить банку за привлеченные денежные средства в период, когда предприятие фактически ими не пользовалось. Обратная ситуация приведет к снижению доходности собственного капитала компании.

Особенно актуальна проблема неспособности большого числа заемщиков представить качественный бизнес-план и технико-экономическое обоснование (ТЭО). С одной стороны, это обусловлено ошибочными представлениями о степени важности этих документов при принятии решения банком, с другой - элементарным отсутствием специалистов, способных их подготовить. Частые следствия - повышение стоимости кредита (процентной ставки) либо даже отказ банка в предоставлении заемных средств.

Кроме неправильного определения временного характера потребности в кредитных ресурсах и ошибок в бизнес-планировании, к наиболее частым ошибкам предприятий на данном этапе следует отнести выбор предмета залогового обеспечения исходя из собственных представлений о величине его стоимости. Особенно это касается активов, не являющихся стандартными товарами, цена которых в принципе известна всем участникам рынка (в первую очередь - акций и долей, не котирующихся на биржах компаний). Более того чрезмерно глубокий анализ проблемы залога на данном этапе преждевременен. Пока от предприятия требуется прежде всего грамотно оценить свои потребности в дополнительном капитале и разработать экономическое обоснование его использования.

Второй этап - начало предварительных консультаций с банками. Рекомендуется, чтобы изначально они носили трехсторонний характер - с привлечением специализированной оценочной компании. Зачастую и заемщики, и банки, концентрируюсь на более существенных, по их мнению, вопросах, уделяют недостаточно внимания выбору типа и размера залогового обеспечения. Даже непродолжительная бесплатная консультация относительно предмета залога позволит исключить явные промахи компаний. Так, например, рыночная стоимость производственной недвижимости в регионах достаточно низка, а вот стоимость оборудования, которое может быть транспортировано в любое другое место, будет практически одинакова вне зависимости от его текущего местоположения. При выборе предмета залога следует также учитывать наличие или отсутствие всех необходимых документов, подтверждающих права предприятия на те или иные объекты. Наиболее часто на практике возникает проблема отсутствия свидетельств о государственной регистрации прав на недвижимое имущество, без которых ни один банк не примет его в залог. В то же время требования банков к перечню правоустанавливающих документов различны: от минимального пакета до выходящего за пределы разумного.

На данном этапе компаниям предстоит сделать выбор в пользу того или иного банка и определить наиболее существенные условия кредитного соглашения. При этом консультации с профессиональными оценщиками предшествуют заключению договора на оценку и помогут избежать принятия неправильных решений относительно типа и размера залогового обеспечения.

Недостаточный объем залогового обеспечения - наиболее типичная и в принципе самая большая проблема, с которой сталкиваются предприятия в процессе привлечения кредита. Решаться она может по-разному, но чаще всего путем увеличения числа активов, передаваемых в залог. Критические ситуации, когда сделка срывается, возникают достаточно редко. Но даже одного такого случая достаточно, чтобы позиция предприятия сильно пошатнулась: одна из крупнейших российских компаний транспортной отрасли в начале процесса привлечения заемных средств уже достигла предварительных договоренностей с банком о выдаче кредита. Было согласовано залоговое обеспечение, и дело, казалось, стояло за малым, - оценить его. Была произведена независимая оценка рыночной стоимости закладываемого имущества, и она оказалась даже ниже его балансовой стоимости.

Поскольку выдаваемый банком кредит планировалось инвестировать в расширение объемов транспортировки грузов, предприятие поспешило заключить определенные контракты, которые сулили большие выгоды. Так как из-за отсутствия финансирования мощности нарастить не удалось, выполнить свои договоренности компания не сумела, в связи с чем потеряла значительную долю рынка (которая отошла к конкурентам) и подорвала доверие своих партнеров.

В целях недопущения таких ситуаций рекомендуется параллельно осуществлять оценку стоимости предмета залога и проводить консультации с банком относительно основных параметров кредита.

На третьем этапе, когда выбран банк-партнер и согласованы примерные условия кредита, предприятие направляет в банк всю необходимую документацию: правоустанавливающие документы, бухгалтерскую отчетность, ТЭО, бизнес-планы и т. п. Состав запрашиваемых банком документов зависит от конкретных параметров кредита и жесткости требований банка. Для того чтобы ускорить процесс получения кредита рекомендуется одновременно начинать работу и с оценочной компанией. Своевременное выполнение оценки позволит избежать ситуаций, когда с банком согласованы все условия кредитного соглашения, а оценка, произведенная перед самым его подписанием, показала, что выбранного предмета залога недостаточно для обеспечения кредита.

На продолжительность данного этапа значительно влияет наличие или отсутствие всего объема необходимых документов. Поэтому при выборе предмета залога необходимо учитывать данное обстоятельство.

Банкиры часто отмечают низкое качество предоставляемых бизнес-планов и технико-экономических обоснований проектов, поэтому серьезный подход к их подготовке может существенно упростить процедуру получения кредита. Не стоит забывать и о важности человеческого фактора при работе с сотрудниками банка: даже внешнее впечатление, которое производит заемщик (особенно если предприятие малоизвестно), может сыграть определенную роль при принятии итогового решения кредитным комитетом.

Четвертый этап. После сбора всей необходимой информации и передачи ее в консультирующую оценочную компанию и банк начинается процедура оценки - определение ликвидационной, рыночной стоимости; банком проводится анализ предоставленной документации. Не все оценочные компании учитывают специфику оценки в целях залога. Следует понимать, что банк прежде всего должен иметь представление о ликвидационной стоимости залогового обеспечения - о потенциальной цене продажи данного объекта в случае невыполнения заемщиком принятых на себя обязательств по кредитному соглашению.

Однако необходимо отметить, что не стоит воспринимать результаты оценки как истину в последней инстанции. Ваш внимательный анализ отчета об оценке и аргументированная позиция по отдельным вопросам могут помочь консультантам выявить факторы, способные оказать существенное влияние на итоговую величину стоимости.

Альтернативный вариант. Вместо того чтобы самостоятельно организовывать привлечение кредитного финансирования, предприятие может прибегнуть к услугам профессионального посредника - компании, специализирующейся в области инвестиционного консалтинга. По словам генерального директора инвестиционной консалтинговой компании Bankstone Capital Александра Бондарева, этот путь обычно выбирают компании, заинтересованные в привлечении долгового финансирования прежде всего для своих инвестиционных проектов (реже - для финансирования текущей деятельности).

Перекладывая задачу по привлечению финансирования на профессионального консультанта, предприятие может резко сократить время на получение кредита (от 12 до 3 мес.) за счет устойчивых партнерских отношений консультантов с банками и понимания требований кредиторов к компаниям-заемщикам, а также подготовить документы, изначально соответствующие требованиям кредиторов. При обращении к профессионалам возможность добиться оптимальных для клиента условий финансирования сильно возрастает. Исходя из практики Bankstone Capital, снижение процентной ставки в ряде случаев составляет более 2% годовых.

В любом случае предприятие следует готовить к получению кредита. От этого зависит степень взаимной выгоды всех участвующих сторон. От последовательности предпринимаемых действий зависит их эффективность.

ЗАКЛЮЧЕНИЕВ работе рассмотрены основные теоретические и правовые аспекты банковского кредита. Исходя из задач поставленных в начале работы, было дано определение понятия банковский кредит. Приведена одна из возможных классификаций видов банковского кредита в РФ, а также определена роль банковского кредита: хотя современные банки уже давно стали многопрофильными финансовыми учреждениями и способны, согласно оценкам специалистов, проводить до 200 видов разнообразных операций, важнейшей из них остается кредитование. Его роль многогранна:

· банковский кредит – это форма движения ссудного капитала;

· это механизм «перелива» капитала;

· банковский кредит оказывает серьезное влияние на объем и структуру денежной массы в стране;

· и самая главная особенность – невозможность развития малого, среднего, а зачастую и крупного бизнеса в стране без кредитных резервов.

При рассмотрении законодательства была представлена уровневая система и дано описание наиболее важных, на мой взгляд, источников права, регулирующих отношения в области банковского кредита. В то же время, хочется отметить плохую систематизацию нормативных документов, и как одну из необходимых мер – создание так называемого банковского кодекса, который включал бы в себя все основные вопросы, касающиеся банковских операций (в том числе и кредитования). Однако, эта проблема носит, скорее, общий характер, и отражает состояние дел в законотворчестве.

Также, на мой взгляд, не лишним было бы создание единого реестра кредитных историй заемщиков, который бы облегчил работу банков по оценке кредитоспособности и дал бы больше шансов на получение кредита добросовестным заемщикам. Так как за частую, на сегодняшний день данная оценка носит субъективный характер (в лучшем случае – это коллегиальное мнение кредитных комитетов, в худшем – согласие или несогласие одного человека)

Во второй главе данной работы были представлены количественные данные о рынке банковского кредитования. Можно отметить, что в последние годы, объемы данного вида кредитования росли, а процентные ставки снижались, что на мой взгляд, связано с благоприятной макроэкономической ситуацией в стране. Также были подробно рассмотрены основные современные направления использования кредитных ресурсов. В заключении работы был дан приблизительный план действий (поэтапные инструкции) по получению банковского кредита, основанный на опыте зарубежных и российских экспертов. Именно эти разработанные инструкции и можно считать основным результатом моей работы.

Список литературы

Список нормативных, правоприменительных актов, использованных при написании курсовой работы:

1. Конституция Российской федерации

2. «Гражданский Кодекс Российской Федерации» (Часть вторая) (редакция от 01.01.02).

3. Федеральный закон “О банках и банковской деятельности” №395 – 1 от 02.12.1990 (в редакции от 29.07.2004).

4. Базовые принципы эффективного надзора за банковской деятельностью Базельского комитета по банковскому регулированию «Базельская конвенция»

5. Положение ЦБ РФ от 31.08.1998 «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»

6. Инструкция ЦБ РФ “О порядке формирования и использования резерва на возможные потери по ссудам” № 62-а от 30 июня 1997г.

7. Письмо ЦБ РФ от 29.05.03 №05-13-5/1941

8. Инструкция о кредитовании юридических лиц учреждениями сберегательного банка российской федерации №26-Р от 26.10.1993

9. О банках и банковской деятельности. Сборник нормативных актов, часть 2. М., 2000 г.

Учебные издания:

1. А.Н. Трошин, В.И. Фомкина «Финансы, денежное обращение и кредиты» - М., 2002г.

2. Казигмагомедов А.А. “Услуги коммерческих банков населению”. СПб., 2001г.

3. Ершева Т.А. “Принципы кредитования и их взаимосвязь с сущностью кредита”. М., 2002г.

4. «Банковское дело»/учебник под ред. д.э.н. В.И. Колесникова, д.э.н. Л.П. Кроливецкой, - М: Финансы и статистика, 2000г.

5. А.И. Ольшаный «Банковское кредитование» М., 1997

6. Е.Ф. Борисов «Экономическая теория» М., 1999

7. Долан Э.Дж. “Деньги, банковское дело и денежно-кредитная политика”. СПб., 1994г

Интернет сайты и издания:

1. Сайт Центрального банка РФ в сети Интернет: www.cbr.ru

2. http://www.finansy.ru/

3. http://www.rbc.ru/

4. Экономическая энциклопедия на сайте www.mega.km.ru

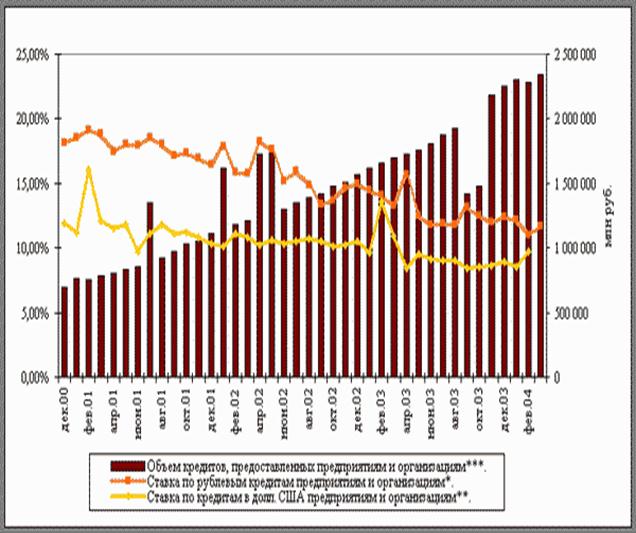

Приложение Динамика процентных ставок и объема выданных кредитов в 2000-2004 гг.

Динамика процентных ставок и объема выданных кредитов в 2000-2004 гг.

Источник: Банк России

Примечания:

* Средневзвешенная ставка по рублевым кредитам юридическим лицам в кредитных организациях (включая Сбербанк России), сроком до одного года.

** Средние по России ставки по краткосрочным кредитам, предоставленным кредитными организациями, в долл. США

*** Объем кредитов, предоставленных предприятиям и организациям, - задолженность, включая просроченную, нефинансовых и финансовых (кроме кредитных организаций) предприятий и организаций-резидентов перед кредитными организациями по всем кредитам в валюте Российской Федерации, иностранной валюте и драгоценных металлах.

[1] А.Н. Трошин, В.И. Фомкина. Финансы, денежное обращение и кредиты. – М., 2002. С. 315

[2] Ершева Т.А. Принципы кредитования и их взаимосвязь с сущностью кредита. – М., 2002. С. 25

[3] Ершева Т.А. Принципы кредитования и их взаимосвязь с сущностью кредита. – М., 2002. С. 52.

[4] Казигмагомедов А.А. Услуги коммерческих банков населению – СПб., 2001. С. 40.

[5] ГК РФ, ст. 819, п.2

[6] ГК РФ, ст. 821, п.1, 2

[7] ГК РФ, ст. 820

[8] ФЗ «О банках и банковской деятельности», ст. 5, п.2

[9] ФЗ «О банках и банковской деятельности», ст. 13

[10] Базельская Конвенция, Глава 2, Раздел 1, Принцип 7

[11] См. Приложение

[12] Экономическая энциклопедия на сайте www.mega.km.ru

[13] См. Таблицу №1

Похожие работы

... расходовать заемные денежные средства, изыскивать внутренние резервы, снижать затраты производства, получать прибыль, достаточную и для текущих расходов, и для возврата кредита. Банковский кредит как обязательство отличается от заемного обязательства по признаку направленности. Содержание заемного обязательства сводится к обязанности заемщика вернуть займодавцу ранее полученную денежную сумму ...

... современных крупных промышленных, транспортных и других объектов. Государственные средства, участвующие в финансировании капиталовложений, также часто поступают в экономическую систему в кредитной форме. Банковский кредит и его виды Кредит, по определению, это денежные средства или иные вещи, объединенные родовыми признаками, переданные в долг одной стороной другой стороне. Следовательно, ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... об иммобилизации собственного капитала в дебиторскую задолженность. Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии. Эффективность использования ...

0 комментариев