Если компания имеет более чем одну товарную линию, она должна позаботиться об усилении взаимосвязей товаров и марок. Производитель имеет возможность продвигать товары под одним “зонтиком”, как делает Canon со своими фотоаппаратами, копирами, факсами и другой офисной техникой, или же, наоборот, разрабатывать особые марки для каждого нового продукта (марочная стратегия компании Procter & Gamble). Между этими крайностями существует несколько промежуточных альтернатив, включая марки товарных линий, марки категорий и марки источника.

Причина дилеммы — необходимость одновременного решения трех противоречащих друг другу задач. Первая из них — задача дифференцирования товара. В целом выпуск нового продукта имеет смысл только в том случае, если он удовлетворяет специфические потребности или ориентирован на особый потребительский сегмент. С этой точки зрения наиболее привлекательны раздельные марки. Вторая задача — использование потенциала и ассоциаций уже имеющихся у компании торговых марок, из чего вытекает, что марка должна быть единой. В-третьих, необходимо учесть издержки. Цель состоит не в том, чтобы максимизировать объем продаж, а в том, чтобы повысить долгосрочную экономическую прибыль, что вновь возвращает нас к необходимости использования единой марки.

Правильная архитектура марки должна быть ориентирована на потребителей, демонстрировать, как и чем отличаются друг от друга товары компаний. Менеджеры компании также должны понимать логику этой системы, знать, когда новый продукт должен иметь “имя собственное”, а когда более целесообразно использовать уже существующее. Наконец, архитектура марки должна способствовать росту стоимости марочного портфеля в целом, обеспечивать его эффективное продвижение.

Архитектура торговой маркиОсновные отличия в марочных стратегиях заключаются в подходе к компромиссу между дифференцированием и общей идентичностью. Обычно выделяют 6 стратегий развития торговых марок.

Марки товаров. Компания дает каждому из своих продуктов уникальное имя и разрабатывает особую стратегию позиционирования. Так, на рынке бытовых стиральных порошков компания Procter & Gamble продвигает марки “Tide”, “Ariel”, “Vizir” и “Dash”, каждая из которых ориентирована на определенный целевой сегмент и имеет уникальное отличительное преимущество. Accor Group владеет несколькими марками сетей отелей, причем в отношении каждой применяется собственная стратегия позиционирования (“Novotel”, “Ibis”, “Formula 1”, “Sofitel”). В данном случае название корпорации, которая владеет маркой, не имеет маркетингового значения, а во главу угла ставится исключительно дифференцирование.

Марки товарных линий. Компания имеет несколько взаимодополняющих продуктов в рамках единой марочной концепции. Например, компания L’Oreal продает шампунь, деодорант, гель и лак для волос под одной маркой — “Studio Line”. Продвижение торговой марки, а не отдельных товаров способствует сокращению маркетинговых расходов.

Марки товарных категорий включают в себя еще более широкий набор продуктов, ограниченный определенной сферой компетенций. Например, компания Nestlй продвигает под маркой “Findus” замороженные продукты; Heinz использует марку “Weight Watchers” для всех диетических продуктов.

Марки источника состоят из двух названий: названия компании или категории и торговой марки продукта (“Kellogg’s Corn Flakes”, “Castrol GTX”, “Johnnie Walker Black Label”). Название компании определяет идентичность и ассоциации, связанные с маркой, марка продукта говорит о его предназначении определенному сегменту.

Марки-подписи олицетворяют относительно слабую связь между корпоративным названием и маркой продукта. В данном случае “главенство” принадлежит марке товара, а “подпись” в виде названия известной фирмы призвана гарантировать качество (вспомним “подписи” компаний Nestlй, General Motors и Johnson & Johnson в марках “Kit-Kat”, “Opel” и “Pledge” соответственно). Стратегия марок-подписей чаще всего является промежуточным этапом при переходе от марок товаров к зонтичным маркам.

Зонтичные марки “прикрывают собой” несколько ориентированных на принципиально различные рынки товаров. Например, под маркой “Philips” продаются компьютеры, телефоны, аудиотехника, телевизоры, электробритвы и офисная техника. Такова корпоративная марочная стратегия.

В данном случае дифференцирование приносится в жертву единству. Основное преимущество “зонтика” — разделение расходов на развитие марки между всеми продуктами; основная же угроза известна как “эффект резиновой ленты”. Чем больше различных товарных категорий собирается под зонтичной маркой, тем выше вероятность того, что ее идентичность будет ослабевать и в конце концов марка утратит смысл, а с ним и доверие покупателей.

Выбор марочной стратегииКонкурирующие фирмы нередко придерживаются противоположных марочных стратегий. В гостиничном бизнесе Accor продвигает товарные марки, а Holiday Inn использует марки источника. В сфере бюджетных авиаперевозок компания Virgin работает под своей зонтичной маркой, а British Airways создала новую товарную марку “GO”. Почему компании выбирают ту или иную марочную стратегию?

Важную роль играет история развития компании. Многие компании вряд ли бы имели столько товарных марок, доведись им сегодня “начать с нуля”. Так, компания Procter & Gamble выбрала товарный брэндинг еще в те давние времена, когда конкуренция не была столь сильна, а прибыли были достаточно велики, чтобы компенсировать неизбежно высокие маркетинговые расходы. Изменить что-либо сегодня сложно. Например, само название Procter & Gamble практически лишено смысла для потребителей, поэтому использование зонтичного метода представляется нецелесообразным.

Вторым фактором являются сила и тип марки. Если марка не отличается высокой добавленной ценностью, стратегии зонтичной марки или марок источника невозможны. В такой ситуации товар должен выпускаться под собственным марочным названием. Марки, основанные на опыте, обычно лучше подходят для зонтичного маркетинга или стратегии марок источника. Например, компания British Airways стремится быть маркой-устремлением, поэтому вход в сегмент дешевых авиаперевозок может негативно отразиться на ее восприятии клиентами. Virgin, напротив, является маркой-опытом, “мы против них”, ее ценности сами предполагают более выгодные предложения.

Тем не менее, если марка-устремление по-настоящему сильна и популярна, менеджмент имеет возможность несколько изменить ее нижние границы. Главное, чтобы указывался статус нового продукта. Например, Daimler-Chrysler, позиционируя различные модели “Mercedes”, непосредственно указывает на их класс: S, E, C и A.

Для отражения новизны инновационного товара имеет смысл использовать продуктовый брэндинг. В свое время компания Ford приняла мудрое решение, когда не стала “разбавлять” марку “Jaguar” маркой источника. Кроме того, стратегия товарных марок позволяет снизить риски в ситуациях, когда технологические недостатки или побочные эффекты могут вызвать резко негативную реакцию общественности. Все без исключения новые фармацевтические препараты продаются только под собственными названиями.

Третий фактор — привлекательность рынка. Создание независимых марок обходится чрезвычайно дорого, причем большинство издержек относится к постоянным. Для того чтобы инвестиции принесли экономическую прибыль, доходы и прибыли марки должны быть очень высокими. Наиболее рациональной стратегией входа на небольшие рынки или рынки, на которых компания не планирует занятие лидирующих позиций, является зонтичный брэндинг.

Определение стоимости торговых марокВ последнее время в экономическом сообществе широко обсуждается вопрос о целесообразности отражения стоимости торговых марок в активной части баланса. На волне поглощений и распродаж активов известных компаний возникло мнение о том, что отказ от включения марок в бухгалтерский баланс приводит к занижению стоимости фирм, что облегчает задачу корпоративных рейдеров.

В традиционном учете инвестиции в создание внутренних (собственных) марок рассматриваются как затраты, которые противопоставляются текущим прибылям. Если марки приобретались в процессе поглощений, то в качестве оснований для отказа от включения в баланс их “репутационной стоимости” выступали либо тезис о полной их амортизации, либо списание из акционерных средств.

Таким образом, и брэндинг, и покупка марок рассматривались как непривлекательные вложения капитала, особенно в краткосрочной перспективе, когда генерируемые марками дополнительные прибыли не успевали компенсировать затраты на их приобретение.

Разрыв между балансовой и рыночной стоимостью компаний был настолько велик (и продолжал увеличиваться), что в бухгалтерской среде не могли не начаться дебаты относительно обоснованности включения в баланс и торговых марок, и других нематериальных активов. К настоящему времени достигнут некий, впрочем весьма относительный и неустойчивый, компромисс. Международный комитет по стандартам бухгалтерского учета рекомендовал включать в баланс приобретаемые, но никак не созданные собственными силами марки.

Если стоимость приобретенной марки включается в статью баланса, она должна линейно амортизироваться в течение 20 лет. Для не-бухгалтеров такое решение трудно назвать разумным. Почему приобретаемая марка должна рассматриваться как более ценный и заслуживающий доверия актив, чем созданная самой компанией? Получается, что концерн Cadbury-Schweppes может включить в баланс купленную марку “Dr Pepper”, но не собственные марки “Cadbury” и “Schweppes”. Непонятно также, почему амортизационные отчисления известной, существующей десятки лет марки определяются исходя из оценки на конкретный момент времени, в то время как ее стоимость со временем может (и должна) повышаться?

Оценка торговых марок: доводы “за” и “против”За дебатами относительно включения торговых марок в баланс стоит коренное разногласие в рядах бухгалтеров в отношении того, для чего вообще необходим учет. Консервативное крыло считает, что на финансовых счетах должны отражаться только состоявшиеся и документированные операции, а оценка активов производится исходя из первоначальной их стоимости как единственной фактической базы. Как только делаются попытки отразить текущие “ценности”, учет становится субъективным, нарушается его главный принцип — благоразумие.

В соответствии с данным подходом в каких-либо переоценках вообще нет необходимости, поскольку задача финансовых счетов состоит в сообщении фактов, а не суждений. Они являются средством достижения цели, а не целью как таковой. Интерпретация стоимости компании и ее активов — обязанность собственников, но не бухгалтера. В процессе интерпретации могут использоваться как финансовые счета, так и информация о состоянии отрасли, интенсивности конкуренции, фондовом рынке и других факторах, определяющих будущие денежные потоки.

“Либеральное крыло” специалистов по бухгалтерскому учету придерживается мнения о том, что финансовые счета должны строиться таким образом, чтобы все заинтересованные группы могли использовать содержащуюся в них информацию для принятия экономических решений. Инвесторам необходимо оценить потенциальную стоимость акций компании, банкам и поставщикам — устойчивость ее финансового положения, работникам — динамику стоимости фирмы. Таким образом, периодически должна производиться переоценка активов компании, что позволит отразить их текущую, а не первоначальную стоимость или цены приобретения.

По возможности в баланс должны включаться нематериальные активы (если стоимость торговых марок может быть определена, она указывается отдельной статьей). Кроме того, активы амортизируются лишь в том случае, если со временем их стоимость уменьшается. Если стоимость актива возрастает, то ни о каких амортизационных отчислениях не может быть и речи. Напротив, ежегодно должны делаться записи о приросте стоимости.

Доводы “за” и “против” оценки торговых марок по большей части соответствуют мнениям соответственно либералов и консерваторов. Консерваторы выступают против появления марок в бухгалтерских балансах.

Во-первых, говорят они, любая оценка марок крайне субъективна. Обращение к разным методам исчисления их стоимости (или оценщикам) будет означать, что компания получит значительно различающиеся величины.

Во-вторых, невозможно разделить доходы, полученные благодаря марочному названию, и доходы, генерируемые другими материальными и нематериальными активами компании. Разве можно отделить стоимость, созданную торговой маркой “Cadbury”, от стоимости, созданной качеством продукта и прочими нематериальными активами, включая специализированные навыки и отношения в цепочке поставок?

В-третьих, при оценке марок неизбежны условные предположения, что сделает учет объектом критики (манипуляции с балансом с целью создания видимости высокой ликвидности). Заявляется, наконец, что в оценке марок нет необходимости, поскольку, как показывает рыночная стоимость, инвесторы несомненно учитывают в своих прогнозах будущей способности компании к генерированию денежных потоков все ее материальные и нематериальные активы. Пусть инвесторы как угодно обосновывают свои оценки, но не дело бухгалтерии компании субъективно оценивать ее будущее.

Доводы бухгалтеров-либералов можно свести к трем пунктам.

Во-первых, имеет место явная концептуальная предпосылка для оценки марок. Сильные марки действительно обеспечивают своим владельцам увеличенный и более стабильный поток денежных средств, чем они получили бы без них (что определяется большей лояльностью потребителей к сильным марочным продуктам).

Во-вторых, существующие методики (концептуально обоснованные и имеющие практическую ценность) позволяют отделить и оценить генерируемые маркой доходы.

И наконец, существует множество ситуаций, когда вопрос о целесообразности оценки марок вообще не стоит. Напротив, оценка их стоимости является требованием бизнеса.

Для чего необходима оценка марок

В последние годы различные методы оценки стоимости торговых марок нашли широкое применение.

Бухгалтерская отчетность. В соответствии с принятыми во многих странах правилами бухгалтерского учета компании обязаны отражать в балансе стоимость приобретенных марок, для чего необходимы обоснованные методы оценки.

Слияния и приобретения. До 90% цены, приобретаемой в процессе поглощения компании, владеющей известными торговыми марками, приходится на нематериальные активы. Решение о поглощении во многом основывается на оценке стоимости торговых марок.

Отношения с инвесторами. Менеджмент таких компаний, как Diageo и L’Oreal, рассматривает в качестве основной цели создание портфеля сильных торговых марок. Таким образом, оценка инвесторами результатов деятельности руководства компаний должна основываться на исследовании стоимости марок.

Внутренний менеджмент. Внутри компании оценки стоимости торговых марок используются в анализе результатов деятельности ее бизнес-единиц, что способствует учету менеджерами СБЕ долгосрочных последствий принимаемых ими решений.

Лицензирование и франчайзинг. Многие компании позволяют использовать свои марки дочерним фирмам или третьим сторонам. Для исчисления размера платы за пользование маркой необходимо точно определить ее стоимость.

Обоснование кредитоспособности. Так как марки находят все более широкое признание как ценные активы, компании могут использовать оценку их стоимости в качестве обоснования заявок на получение кредитов.

Правовые аргументы. Оценка стоимости марок нередко используется в судебных процессах в делах о пиратстве, а также для определения стоимости активов при ликвидации имущества обанкротившихся компаний.

Планирование налогообложения. Налоговые органы все чаще требуют от компаний уплаты роялти зарубежным филиалам за использование их торговых марок.

Основные аспекты определения стоимости торговых марок

Любой метод определения стоимости марок должен раскрывать следующие аспекты.

1. Прогнозирование свободных денежных потоков. Стоимость активов определяется чистой приведенной стоимостью генерируемых будущих денежных потоков. Следовательно, необходимы прогнозы объема продаж, операционной прибыли, фактических сумм выплачиваемых налогов и чистых вложений в оборотный капитал и основные средства. Важно, чтобы в прогнозе учитывались только продажи оцениваемой марки. Если компания имеет другие марки или выпускает также однородные продукты, их показатели учитываться не должны.

2. Вычисление добавленной ценности марки. Это двухступенчатый процесс: сначала определяются добавочные денежные потоки, создаваемые нематериальными активами фирмы, затем из них выделяется часть, которая может быть отнесена на долю воспринимаемой ценности торговой марки.

3. Определение нормы дисконта. Будущие денежные потоки необходимо дисконтировать к их текущей стоимости. Норма дисконтирования зависит от стабильности и рискованности генерируемых маркой денежных потоков.

Альтернативные подходы к оценке

Оценка активов может производиться разными методами, основывающимися на различных допущениях. Если некий актив оценивается в целях налогообложения, плательщик имеет возможность использовать предположения, уменьшающие стоимость; при продаже активов требуется иная, “увеличивающая” стоимость методика. Конкретный метод также зависит от цели оценки: для судебного дела подойдет один, для анализа целесообразности приобретения — другой. Существуют четыре “традиционных” метода оценки (они рассматриваются ниже) и один современный подход, основанный на дисконтировании будущих денежных потоков марки с затратами на ее создание. В данном методе прошлые расходы на рекламу и развитие марки приводятся к текущим ценам и суммируются.

Затратный метод применяется и в судебных процессах для определения величины компенсации ущерба. Принципиальный его недостаток состоит в том, что фактические затраты прошлых периодов никак не связаны с текущей стоимостью марки. Теория допускает оценку восстановительной стоимости марки (в какую сумму денег обойдется ее создание сегодня), но проблема в том, что сильная марка по определению уникальна. Следовательно, определение ее восстановительной стоимости на практике не представляется возможным.

1. Затратный метод оценки. Марка оценивается в соответствии с затратами на ее создание. В данном методе прошлые расходы на рекламу и развитие марки приводятся к текущим ценам и суммируются. Затратный метод применяется и в судебных процессах для определения величины компенсации ущерба. Принципиальный его недостаток состоит в том, что фактические затраты прошлых периодов никак не связаны с текущей стоимостью марки. Теория допускает оценку восстановительной стоимости марки (в какую сумму денег обойдется ее создание сегодня), но проблема в том, что сильная марка по определению уникальна. Следовательно, определение ее восстановительной стоимости на практике не представляется возможным.

2. Рыночная оценка. Торговая марка оценивается на основании данных о продажах сопоставимых марок или компаний. Например, если компания была продана по цене, в 4 раза превышающей ее балансовую стоимость, то этот же коэффициент можно использовать и для оценки сопоставимой с ней фирмы. Затем из расчетной рыночной стоимости вычитается стоимость материальных активов. Остается стоимость нематериальных активов, из которых и выделяется часть, которая приходится на долю оцениваемой марки. Проблема в том, что на практике все обстоит гораздо сложнее: многие компании имеют не одну, а несколько марок плюс не имеющие марок товары. Кроме того, поиск сопоставимых компаний и марок очень сложен.

3. Метод роялти предполагает оценку суммы, которую компания должна была бы заплатить третьей стороне, если бы она не владела своей маркой, а приобрела права на ее использование. Теоретическая величина будущих роялти затем дисконтируется, что позволяет получить чистую приведенную стоимость марки. Многие ведущие аудиторские фирмы считают этот метод оценки наиболее эффективным. Одна из проблем связана с определением величины роялти. На практике получить детальную информацию о выплатах за право пользования марками достаточно сложно, кроме того, они существенно зависят от конкретных договоренностей в отношении патентов, авторских прав и разделения расходов на маркетинг, а также от ожидаемых прибылей и ситуации на рынке. Кроме всего прочего, ставка процента зависит от отрасли и страны, фирме которой выдается лицензия.

4. Экономический метод. Оценивается чистый вклад марки в бизнес, при этом исторические доходы марки умножаются на типовой коэффициент. Например, если средневзвешенная прибыль марки после уплаты налогов за последние 3 года составила Ј15 млн, а коэффициент доходов равен 10, то стоимость марки будет равна Ј150 млн. До недавнего времени этот метод был наиболее популярен; газета “Financial Times” до сих пор использует его в своих известных ежегодных оценках стоимости ведущих американских марок. Его основная проблема в том, что прошлые доходы слабосвязаны с будущими. Оценки марок по данному методу крайненестабильны, поскольку зависят от прибыли, полученной в год оценки.

Оценка по методу дисконтированных денежных потоковКак и экономический, метод оценки стоимости марки по дисконтированным денежным потокам (ДДП) предполагает исчисление доходов, которые приносят акционерам компании ее торговые марки. Метод ДДП основан на прямом прогнозе генерируемых маркой будущих поступлений. Его преимущество состоит в том, что метод ДДП является зеркальным отражением метода, применяемого инвесторами для оценки компаний, и таким образом связывает стоимость марок с ценами акций. В нем четко прослеживаются все 3 этапа оценки: прогнозирование денежных потоков, отделение создаваемой маркой стоимости от той, которая генерируется материальными и другими нематериальными активами, и определение нормы дисконта. Данный подход к определению стоимости торговых марок был разработан и популяризируется консалтинговой компанией Interbrand.

Прогнозирование денежных потоковПодобно стандартному анализу акционерной стоимости, метод начинается с составления прогноза объема продаж и операционной прибыли на определенный период планирования (обычно на 5–10 лет). Здесь необходимо быть очень внимательным и исключить продажи и прибыли от других марок и немарочных продуктов. Денежные потоки после периода планирования определяются, как правило, по бессрочному методу, в котором предполагается, что марка продолжает получать свою стоимость капитала до бесконечности. В качестве иллюстрации метода ДДП рассмотрим табл. 7.6: первые две строки как раз и отражают прогнозы сбыта и операционной прибыли.

Оценка генерируемых маркой доходов

Оценка генерируемых маркой доходов производится в два этапа: (1) доходы от материальных активов отделяются от доходов нематериальных активов, (2) разделение вторых на доходы непосредственно торговой марки и доходы, полученные от других нематериальных активов: патентов, специализированных навыков или монополистических преимуществ.

Доходы от нематериальных активов есть остаток, который мы получаем после вычитания доходов от материальных активов из общей операционной прибыли. Сначала вычисляется объем используемых в компании материальных активов: стоимость производственного оборудования и помещений, кредиторской задолженности, запасов и др. Активы оцениваются по рыночной стоимости. Так как речь идет об относительно ликвидных ценностях, риск владения ими сводится к минимуму. Поэтому в качестве показателя прибыльности может использоваться безрисковая норма прибыли, обычно принимаемая равной доходности десятилетних государственных долговых обязательств (в настоящее время — 5%). Вычитая из операционной прибыли стоимость капитала, получаем эффективную добавленную стоимость. Оставшаяся прибыль есть доход от нематериальных активов.

Доходы марки. Теперь необходимо оценить, какой процент от этих доходов приходится на долю торговой марки. В некоторых категориях потребительских товаров, таких как парфюмерия или модная одежда, марка является основным нематериальным объектом. В других, например в сфере узкоспециализированных химикатов или отпускаемых по рецепту лекарств, важнее патенты, технические ноу-хау и личные отношения с покупателями. Иными словами, с их наличием продукция будет одинаково хорошо продаваться и под другим именем. В Interbrand для оценки доходов марки применяют подход из двух раздельных стадий. На первом этапе анализируются торговая марка и рынок, определяется значимость основных стратегических бизнес-процессов (источников стоимости). На втором этапе оценивается, в какой степени каждый из бизнес-процессов зависит от марки. Если в ее отсутствие он будет происходить так же эффективно, вклад марки равен нулю.

Определение коэффициента дисконтированияДля определения текущей стоимости будущие доходы марки необходимо дисконтировать. Коэффициент дисконтирования зависит от стабильности и рискованности будущих доходов. Для ее определения компания Interbrand разработала специальную методику под названием “индекс силы марки”. Марка оценивается по 7 характеризующим ее силу показателям, каждому из которых присваивается максимальный балл (указан в скобках).

1. Рынок (10). Торговые марки на стабильно растущих рынках с высокими барьерами на входе являются наиболее привлекательными. Так, марки продовольственных товаров получат более высокий балл, чем марки высокотехнологичных продуктов.

2. Стабильность (15). Пользующиеся доверием покупателей марки “в возрасте” оцениваются по данному показателю выше новых марок или марок, которые управлялись менеджерами низкой квалификации.

3. Лидерство (25). Сильные марки-лидеры оцениваются выше, чем марки с небольшими долями рынка.

4. Интернациональность (25). Марки, заслужившие международное признание и имеющие интернациональный облик, неизменно сильнее национальных марок.

5. Тенденции (10). Марки, демонстрирующие стабильный рост объема продаж, оцениваются более высоко.

6. Поддержка (10). Марки, получающие систематические и целенаправленные инвестиции, имеют широкий круг лояльных потребителей.

Защита. Зарегистрированные торговые марки и марки, имеющие мощную правовую защиту, получают более высокий балл.

Итак, марка может набрать максимум 100 баллов. Чем выше индекс силы, тем меньше риски марки и тем ниже должна быть норма дисконта. Компания Interbrand разработала собственную S-образную кривую, отражающую связь между нормой дисконта (ось x) и индексом силы марки (ось y). Норма дисконта идеальной марки (100 баллов) равна 5%, что лишь немногим выше долгосрочной прибыльности безрисковых инвестиций. Средняя марка с индексом силы 50 имеет норму дисконта около 15%.

Д. Хайг предложил свой вариант метода Interbrand под названием “бета-анализ торговых марок”.13 Автор исчисляет норму дисконта, исходя из четырех факторов:

1. Безрисковая норма прибыли, принимаемая равной доходности 10-летних правительственных долговых обязательств.

2. Премия за риск вложения капитала. Дополнительный доход, который инвесторы ожидают получить от вложения денег в бизнес-компании.

3. Риск конкретного сектора рынка для корректировки премии за риск вложения капитала. Например, на стабильном рынке продовольственных товаров он ниже, чем в секторе высокотехнологичных продуктов.

Профиль риска марки применяется для корректировки средней нормы дисконта по сектору на нестабильность конкретной марки.

Для определения профиля риска марки Д. Хайг предлагает метод, аналогичный “индексу силы” Interbrand. Он дает бета-оценку марки, опять же исходя из 100 баллов. К примеру, “Coca-Cola” получит гораздо более низкую оценку риска, чем, скажем, “Virgin Cola”. Бета-оценка лежит в пределах от 0 у идеальной марки до 2 у немарочного продукта. В примере в табл. 7.6 безрисковая норма прибыли взята равной 5%, средняя премия за риск вложения капитал равна 7%, риск сектора рынка оценен в 1,0, и, так как марка относительно новая, ее бета-оценка выше средней и равна 1,43%. Таким образом, норма дисконта равна 5 + (7 x 1,0) x 1,43% = 15%.

В табл. 7.6 стоимость марки составила 123,5 млн. Из ее прогнозируемых будущих доходов 17% относятся на долю материальных активов, 83% — на долю нематериальных активов, 58% поступают непосредственно за счет марочного названия. Из 123,5 млн стоимости марки 58,8 млн — денежный поток за период планирования, остальное — дальнейшая стоимость, определенная по бессрочному методу Дальнейшая стоимость отражает тот факт, что правильно управляемые марки могут существовать неограниченно долго.

Резюме1. В современных условиях нематериальные активы фирмы имеют более важное значение для создания акционерной стоимости, чем те, которые традиционно отражаются в бухгалтерском балансе. Во многих странах торговые марки являются одним из наиболее ценных нематериальных активов.

2. Марки создают ценность для покупателей, так как способствуют снижению рисков при покупке и упрощают процесс выбора. Марки служат гарантией качества, статуса или обещанием жизненного опыта и совместных ассоциаций.

3. Марки создают стоимость для акционеров, увеличивая объем денежных потоков, ускоряя его, продлевая его существование и снижая стоимость капитала.

4. Однажды сформированная в представлении потребителей идентичность марки нуждается в периодическом пересмотре (репозиционировании, а иногда и “реанимации”). Повышению акционерной стоимости компании способствуют повышение эффективности марок и своевременное элиминирование неудачных.

5. Современные компании работают в деловых сетях, которые образуют их поставщики, дистрибьюторы и партнеры. Центральный вопрос — контроль над маркой. Организация, которая владеет сильной маркой, обычно имеет больший вес в отношениях с контрагентами.

6. Определить стоимость торговой марки позволяет метод дисконтированных денежных потоков, который напрямую связывает марку с рыночной стоимостью компа

Похожие работы

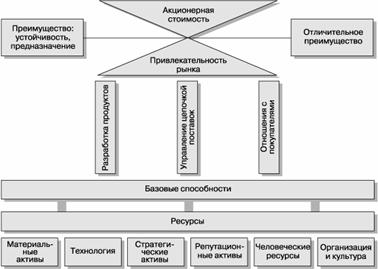

... марочных семейств, репозиционирование и обновление марок, а также эффективную организацию марочного портфеля. В заключение мы расскажем о применении метода дисконтирования денежных потоков для оценки марочного капитала и стоимости отдельных марок. Рис. 7.1. Нематериальные активы и ресурсная теория фирмы Роль нематериальных активов На рис. 7.1 схематично отражены основные понятия современной ...

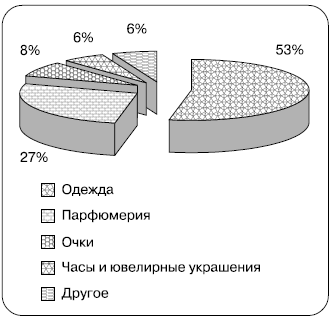

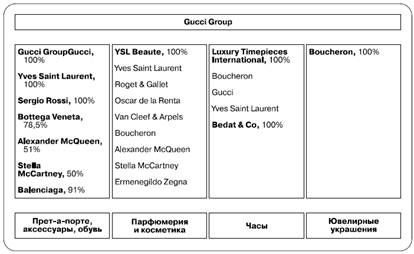

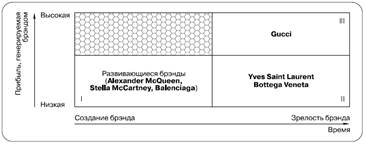

... и для дома брэндов (кейс Gucci Group). Заключение Анализ стратегий брэндинга на примере двух крупнейших игроков, Armani Group и Gucci Group, на мировом фэшн-рынке показал, что портфельный подход к управлению брэндами является весьма устойчивой и долгосрочной стратегией менеджмента. Использование матричной структуры марочного портфеля с постоянным контролем за такими переменными, как прибыль и ...

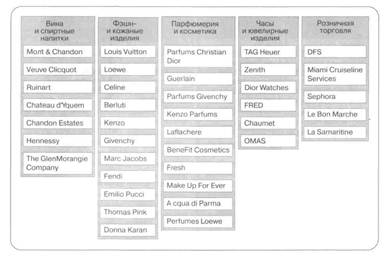

... «Боско ди Чильеджи», где продается номенклатура товаров из десятков люксовых марок. Кроме того, «Боско ди Чильеджи» торгует дорогой парфюмерией, косметикой и аксессуарами в галерее Articoli. 2. КОРПОРАТИВНЫЕ СТРАТЕГИИ В МИРОВОЙ ИНДУСТРИИ ПРЕДМЕТОВ РОСКОШИ 2.1 Сущность и предпосылки возникновения корпоративных стратегий в мировой индустрии предметов роскоши В конце 1980-х - начале 1990-х ...

... словами, сколько денег следует вложить в рекламную кампанию, стимулирование сбыта, связи с общественностью, работу агентов по сбыту и прямой маркетинг. 2. Анализ организации маркетинга на предприятии «East-West Connection» 2.1.Характеристика предприятия Рассмотрим компанию, занимающуюся налаживанием российско-немецких отношений между компаниями-клиентами и консультациями в рамках этих ...

0 комментариев