Навигация

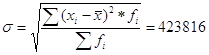

А) По полученным рядам распределения определить привлеченные ресурсы в среднем на один коммерческий банк

5084

знака

8

таблиц

1

изображение

2. А) По полученным рядам распределения определить привлеченные ресурсы в среднем на один коммерческий банк.

|

| Группы банков по количеству привлеченных ресурсов | Число банков, входящих в группу (f i) | Середина интервала X i | X i * f i | | X i- X | | | X i- X | f i |

2 ( X i- X ) |

2 ( X i- X ) f i |

| 1 | Менее 10000 | 1 | 5000 | 5000 | 299107 | 299107 | 89464997449 | 89464997449 |

| 2 | 10000—30000 | 6 | 20000 | 120000 | 284107 | 1704642 | 80716787449 | 484300724694 |

| 3 | 30000—80000 | 4 | 55000 | 220000 | 249107 | 996428 | 62054297449 | 248217189796 |

| 4 | 80000—200000 | 8 | 140000 | 1120000 | 164107 | 1312856 | 26931107449 | 215448859592 |

| 5 | 200000—500000 | 3 | 350000 | 1050000 | 45893 | 137679 | 2106167449 | 6318502347 |

| 6 | 500000—900000 | 4 | 700000 | 2800000 | 395893 | 1583572 | 156731267449 | 626925069796 |

| 7 | 900000— 2300000 | 2 | 1600000 | 3200000 | 1295893 | 2591786 | 1679338667449 | 3358677334898 |

| Итого: |

| 28 |

| 8515000 | 2734107 | 8626070 | 2097343292143 | 5029352678572 |

|

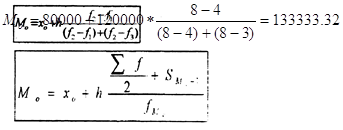

Б) Найти модальное и медианное значение привлеченных ресурсов.

| Интервал | Число банков, входящих в этот интервал | Накопленные частоты |

| Менее 10000 | 1 | 1 |

| 10000—30000 | 6 | 7 |

| 30000—80000 | 4 | 11 |

| 80000—200000 | 8 | 19 |

| 200000—500000 | 3 | 22 |

| 500000—900000 | 4 | 26 |

| 900000— 2300000 | 2 | 28 |

| 28 |

|

|

.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| | ||||

| ||||

Похожие работы

613 Газпромбанк 32935 Гута банк 82060 Еврофинанс 653123 Запсибкомбанк 893982 Импэксбанк 12511 ИнтерТЭКбанк 737797 Конврсбанк. 110261 Кредо банк 105771 Кузбаспромбанк 42226 Международный пром-ый 106720 Межкомбанк 18669 Московский нац. Банк 20893 Мосстройэкономбанк 42534 Мост-банк 10981 ...

... финансов институциональных единиц)» Институциональная единица - хозяйствующий субъект, имеющий юридическое лицо, активы и обязательства (т.е. предприятия, занимающиеся определенной деятельностью). Предметом статистики финансов предприятия является количественная сторона финансово-денежных отношений в неразрывной связи с их качественными особенностями по поводу образования, распределения и ...

... наличных денег и банковских депозитов, определяется по формуле M = (1+c)/(c+r)C (1.3.2) Выражение (1+c)/(c+r) – называют денежным мультипликатором. 2. Основные показатели статистики кредита Открытие кредита (кредитной линии) – это соглашение, согласно которому кредитор обязуется на определенных условиях предоставить в распоряжение ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

0 комментариев