Навигация

Показники оцінки фінансових результатів діяльності комерційного банку

42811

знаков

4

таблицы

2

изображения

2. Показники оцінки фінансових результатів діяльності комерційного банку

2.1 Основні методики оцінки доходів

Для оцінки доходів та видатків, необхідно спочатку визначити питому вагу груп доходів та видатків в загальній сумі доходів та видатків. Для цього ми розносимо доходи та видатки по вищезазначених групах та визначаємо їх питому вагу в валових доходах та витратах.

Зростання процентних доходів переважно може відбуватися внаслідок двох факторів:

збільшення середніх залишків за виданими кредитами;

підвищення середнього рівня застосовуваної процентної ставки за кредит.

Вплив першого фактору на одержання банком доходу може бути визначений формулою:

DVP = (V1 – V2)*r1,

в якій V2 — середні залишки за виданими кредитами в періоді, що аналізується;

V1 — те ж саме в попередньому періоді;

r1 — середній рівень процентної ставки в попередньому періоді.

Наприклад, якщо брати доходи по Приватбанку станом на 01,10,98р, можна зробити наступні розрихунки:

V1 = 855,920

V2 = 840.6

r1= 0.55

DVP = 15.32 * 0.55 = 8.426

Виміряти вплив зміни середнього рівня процентної ставки на дохід банку можна згідно із формулою:

DRr=(r2 – r1 )*V1,

в якій r2 — середній розмір процентної ставки, що береться за користування кредитом у періоді, який аналізується;

r1 — середній розмір процентної ставки, що є платою за користуван кредитом у попередньому періоді;

V1 — середні залишки за виданими кредитами в попередньому періоді.

По Приватбанку розрахунки будуть мати такий вигляд:

DRr=(0,6 – 0,55 )* 855,920 = 42,796

Вплив обох факторів на динаміку банківського доходу можна виразити за допомогою формули:

DP=DPV*DRr.

По Приватбанку: DP = 8.426*42,796=360,59

Проведений аналіз дає фінансовому менеджерові можливість здійснювати кількісну оцінку того, який з двох факторів (середні залишки за виданими кредитами чи середній розмір процентної ставки) більшою мірою відобразиться в процентному доході.

Наступний етап аналізу — якісний. Він дає змогу з'ясувати причини, що викликають зміни вказаних факторів.

Збільшення середніх залишків за виданими кредитами зумовлено такими факторами:

1. Загальним зростанням позичкових активів у періоді, що аналізується порівняно з відповідним періодом минулого року чи попереднім періодом.

Темп зростання (Т) дорівнює: позичкові активи цього періоду поділені на активи минулого періоду.

В Приватбанку цей показник дорівнює 1,02

Якшо Т > 1, то можна вважати, що діяльність комерційного банку була позитивною, якшо Т < 1, то негативною.

Сповільнення темпів зростання означає для банку втрату його позицій і тіснення його з ринку внаслідок зниження фінансової стійкості.

2. Збільшенням питомої ваги позичкових активів, що приносять дохід у вигляді процентів, сукупних активів.

А — позичкові активи, поділені на загальну суму активів. Якщо буде одержаний результат, за яким А > 0,80, то можна зробити висновок щодо позитивної оцінки діяльності банку, якщо А < 0,80, то банку необхідно поліпшити структуру активів у бік зростання позичкових активів.

(132,400 + 855,920)/ 1614,262 = 0,612243,

тобто Приватбанку необхідно поліпшити структуру активів.

Одержаний показник доцільно зіставити з аналогічним показником переднього періоду.

В Приватбанку цей показник за попередній рік дорівнював 0,7824, тобто структура активів в порівнянні з попереднім роком погіршилася.

Зростання середнього рівня процентної ставки за кредитними операціями може бути зумовлено:

— підвищенням загального рівня процентної ставки на кредитному ринку (зовнішній фактор, що не залежить від діяльності банку);

— структурою кредитного портфеля, тобто збільшенням питомої вага ризикових кредитів у кредитному портфелі банку, наданих під високі проценти (кредити без забезпечення чи гарантій, бланкові кредити);

— збільшенням прострочених кредитів, за якими клієнти платять проценти, що істотно перевищують базовий (середній) рівень.

Зростання середнього рівня позичкового процента, зумовлене підвищенім частки високоризикових кредитів і простроченою заборгованістю, потребує поглибленого додаткового аналізу з метою забезпечення ліквідності яансу й фінансової стійкості банку.

Наступний етап аналізу процентних доходів полягає в дослідженні їхньої структури. В цілому серед українських банків останніми роками спостерігається тенденція зниження частки процентних доходів в їхньому загальному обсязі. При цьому непроцентні доходи збільшуються переважно за рахунок розширення обсягу касово-розрахункового обслуговування. З одного бо це явище позитивне, бо свідчить про розширення кількості клієнтів, збільшення кількості послуг за розрахунково-касовим обслуговуванням. З іного боку, ці цифри також свідчать про нерозвиненість в Україні ринку послуг взагалі і факторингових, лізингових, трастових, які посідають істотне місце в діяльності західних банків, зокрема.

В аналізі та управлінні процентними доходами, на наш погляд, слід виходити з деяких висновків.

По-перше, зростання надходжень процентів за короткостроковими, позиками порівняно з довгостроковими в умовах інфляції слід розцінювати позитивно, тому що лише короткострокові й надкороткострокові вкладення можуть виявитися ефективними і визначити швидкість знецінення національної грошової одиниці.

По-друге, з точки зору перспективи не можна повністю відмовитися довгострокових позик, які найбільшою мірою зазнають негативного впливу інфляції. Участь банку в довгострокових проектах може в майбутньому принести значні доходи, що окупить теперішні втрати. За довгостроковими позиками доцільно встановлювати "плаваючу" процентну ставку. Оптимальна частка процентів, що надходить за довгостроковими позиками, в загальному обсязі процентних доходів, очевидно, не повинна перевищувати 15% для банків, які не займаються інвестиційною діяльністю.

По-третє, питома вага надходжень за простроченими позиками в загальному обсязі процентних доходів не повинна перевищувати 2—3%. Якщо і рівень не витримується, то його перевищення можна кваліфікувати як сигнал про незадовільний стан якості кредитного портфеля банку і можливу загрозу для ліквідності й фінансової стійкості банку.

По-четверте, зростання доходів від міжбанківських кредитів свідчить про спеціалізацію банку на міжбанківських операціях. Міжбанківські позики - істотне джерело надходження процентів, але менш дохідне, ніж короткості кові позики комерційним структурам, які одночасно є і ризиковішими.

Аналізові процентних витрат передує розрахунок відносних показників, що дають змогу оцінити середній рівень дохідності кредитних операцій у цілому і кожної окремої групи кредитів. (табл. 1)

Таблиця 1

Рівень дохідності кредитних операцій

| Процентні доходи (валові) / середні залишки за всіма позичковими рахунками |

| Одержані проценти за короткостроковими позиками / середні залишки за досліджуваною групою кредитів |

| Проценти, одрежані за довгостроковими позиками / середні залишкуи за довгостроковими позиками |

| Проценти, одержані за факторингом / середні залишки за факторингом |

Динаміка показників у таблиці дає змогу оцінити, за рахунок яких кредитних операцій досягнуте зростання процентних доходів. Тут доцільно зосередити увагу на найдохідніших кредитах, але не на шкоду ліквідності свого балансу. При розрахунку дохідності всіх кредитних операцій банк може оріентуватися на рівень 12—13%, прийнятий в американській практиці.

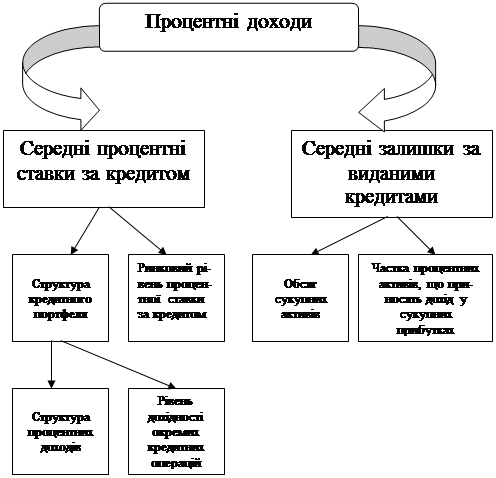

Здійснений аналіз процентних доходів показано на схемі 1:

Схема1

В умовах високої інфляції можливості зростання доходів обмежені за рахунок процентів за наданими кредитами. Наскільки банк активно використовує інші джерела одержання доходів, показує аналіз структури непроцентних доходів у динаміці.

Фінансисти банку мають зробити програму розширення спектра платних послуг та інших нетрадиційних операцій, зокрема таких, як:

— подання консультаційної допомоги;

— посередництво в розміщенні цінних паперів своїх клієнтів;

— надання гарантій, поручництв;

— участь у прибутках тощо.

Формування валових доходів банків можна виразити у вигляді залежності, зображеної на схемі 2.

Схема 2

| ||||

| ||||

| ||||

| ||||

Узагальнюючим показником дохідності комерційного банку є середня величина доходу на одного працівника, що розраховується шляхом ділення валового доходу на фактичну чисельність банківських працівників.

Таким чином, на зростання валових доходів банку впливають:

— підвищення рівня дохідності кредитних операцій (процентні доходи);

— збільшення частки "працюючих" активів, тобто тих, що приносять дохід, у сумарних активах (оптимальний рівень має бути не нижчий за 85%.

До активів, що приносять дохід, належать:

короткострокові позики (за винятком безкоштовних кредитів); довгострокові кредити;

кредити іншим банкам;

цінні папери, паї, акції, заборгованість за факторингом;

кошти, перераховані підприємствами для участі в їхній господарській діяльності.

Визначити дохідність банку за активами можна, застосувавши формулу

D = A0 / A1,

в якій А0 — активи, що приносять дохід (середні залишки);

А1 — сумарні активи (середні залишки).

Якщо розраховувати показник, спираючись на данні по Приватбанку станом на 01,10,98, ми получимо наступні результати:

D = (132,400+855,920+139,535)/ (127,063+294,241+65,108)= 2,318724.

Похожие работы

... анализ финансового состояния ЗАО КБ «Пятигорск», определить важнейшие его показатели. 2.3. Эффективность методики оценки кредитоспособности заемщика и ее совершенствование Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения (См.: Рис. 2.3.). Объекты ...

... и морального стимулирования должна сочетать интересы банка в целом, отдельных подразделений и конкретных сотрудников и стимулировать достижение высоких финансовых результатов работы банка. Политика управления затратами на персонал на сегодняшний день базируется на двух основополагающих принципах: мотивация труда и стимулирование труда. Структура затрат на персонал состоит из непосредственной ...

... и некотором снижении достаточности собственных средств. политика банк управление финансы Глава 2. Цели, задачи и методы управления финансами АКБ «Собинбанк» 2.1 Экономическая характеристика объекта исследования Собинбанк основан в декабре 1990 года как коммерческий банк, специализирующийся на обслуживании корпоративных клиентов различных отраслей экономики России. 22 декабря 2004 ...

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

0 комментариев