Навигация

2. Таможенные пошлины

Таможенные пошлины имеют огромное значение в экономической и политической жизни государства.

Заявляемая в декларации таможенная стоимость товара должна основываться на достоверной, количественно определяемой и документально подтвержденной информации. Владелец товара обязан по требованию таможенного органа предоставить все необходимые ему сведения.

Таможенный орган вправе принимать решения о правильности заявленной таможенной стоимости товара. При отсутствии данных, подтверждающих правильность ее определения, или при наличии оснований полагать, что сведения не являются достоверными и достаточными, таможенный орган может самостоятельно определить таможенную стоимость декларируемого товара. В последнем случае по письменному запросу декларанта он обязан в трехмесячный срок представить письменное разъяснение причин, по которым заявленная таможенная стоимость не может быть принята в качестве базы для начисления пошлины.

Определение таможенной стоимости ввозимых товаров является достаточно непростым делом. Обычно используются разные методы, но основной — по цене сделки с ввозимыми товарами. Применяются также методы определения стоимости по цене сделки с идентичными товарами, по цене сделки с однородными товарами, методы вычитания стоимости, сложения стоимости, резервный метод.

При методе по цене сделки с ввозимыми товарами таможенной стоимостью является цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы. В цену сделки включаются следующие компоненты:

• расходы по доставке товара до авиапорта, порта, станции или иного места ввоза на территорию Российской Федерации;

• расходы, понесенные покупателем, как-то: комиссионные и брокерские вознаграждения, стоимость контейнеров и другой многооборотной тары, упаковки;

• соответствующая часть стоимости следующих товаров и услуг, которые прямо или косвенно были предоставлены покупателям бесплатно или по сниженной цене для использования в связи с производством или продажей на вывоз оцениваемых товаров: сырья, материалов и комплектующих изделий; инструментов, штампов, форм, использованных при изготовлении данных товаров; инженерных проработок, опытно-конструкторских работ, эскизов и чертежей, выполненных вне территории Российской Федерации и непосредственно необходимых для производства указанных товаров; лицензионных и иных платежей за использование объектов интеллектуальной собственности, которые покупатель должен прямо или косвенно осуществить в качестве условия продажи оцениваемых товаров. Помимо этого учитывается величина части прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемых товаров на территории Российской Федерации.

Повторим, что это основной метод. Но в ряде случаев он не может применяться. Что же это за исключения? Например, если существуют ограничения в отношении прав покупателя на товар. Далее, продажа и цена сделки могут зависеть от соблюдения условий, влияние которых невозможно учесть. Или, участники купли-продажи являются взаимозависимыми лицами, что может воздействовать на цену сделки. Наконец, данные таможенной декларации не подтверждены документально или не являются количественно определенными и достоверными.

Во всех этих случаях применяется метод по цене сделки с идентичными товарами. В качестве основы берется цена сделки с идентичными товарами. Под идентичностью товаров понимаются одинаковые физические характеристики, качество и репутация на рынке, та же страна и тот же производитель.

Понятно, что использовать и этот метод можно не всегда. И приходится брать метод по цене сделки с однородными товарами. Под однородными понимаются изделия, которые имеют сходные характеристики и состоят из схожих элементов. Они близки функционально и могут быть взаимозаменяемыми в коммерческом отношении.

При методе вычитания стоимости за основу определения таможенной стоимости товара принимается цена единицы изделия, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией на территории России не позднее 90 дней с даты ввоза. Из цены единицы товара вычитаются:

• расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей ввозимых товаров того же класса и вида;

• суммы таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в Российской Федерации в связи с ввозом или продажей товаров;

• обычные расходы на транспортировку, страхование, погрузочно-разгрузочные работы.

Метод на основе сложения стоимости предусматривает расчет таможенной стоимости товара путем сложения трех составляющих. Во-первых, стоимости материалов и издержек, понесенных изготовителем. Во-вторых, общих затрат, характерных для продажи в Россию из страны вывоза товаров того же вида, в том числе транспортировка, погрузочно-разгрузочные работы, страхование до места пересечения границы и иные неизбежные затраты. В-третьих, прибыли, обычно получаемой экспортером в результате поставки подобных товаров.

Возможны отдельные случаи, когда таможенная стоимость товара не поддается определению перечисленными выше пятью методами. Тогда применяется резервный метод. Оценка товаров производится с учетом мировой практики. При использовании резервного метода таможенный орган предоставляет декларанту имеющуюся в его распоряжении ценовую информацию, которая и служит основой расчетов.

Таможенные пошлины, как и любые внутренние налоги, имеют определенные льготы. Они не носят индивидуального характера и определяются Законом Российской Федерации от 21 мая 1993 г. № 5003-1 "О таможенном тарифе". Полностью освобождаются от пошлины:

• транспортные средства для международных перевозок пассажиров и грузов;

• предметы материально-технического снабжения, вывозимые для обеспечения деятельности российских судов, ведущих морской промысел, а также ввозимая продукция их промысла;

• товары, ввозимые или вывозимые для официального или личного пользования представителями иностранных государств, физическими лицами, имеющими право на беспошлинный ввоз таких предметов на основании международных соглашений;

• валюта и ценные бумаги. Данное положение не распространяется на нумизматические цели;

• товары, подлежащие обращению в собственность государства;

• товары, представляющие собой гуманитарную помощь;

• товары, предназначенные для оказания технического содействия;

• товары, перемещаемые под таможенным контролем в режиме транзита и предназначенные для третьих стран;

• товары, перемещаемые через таможенную границу физическими лицами и не предназначенные для производственной или иной коммерческой деятельности.

Законом "О таможенном тарифе" допускается установление преференций в виде освобождения от пошлин, снижения ставок пошлин или установления тарифных квот на преференциальный ввоз (вывоз) товаров. Такие меры применяются к государствам, образующим вместе с Российской Федерацией зону свободной торговли или таможенный союз. Применяются преференции и к товарам из развивающихся стран, пользующихся национальной системой преференций Российской Федерации.

При осуществлении торговой политики Российской Федерации допускается предоставление тарифных льгот в виде возврата ранее уплаченной пошлины, снижения ставки пошлины или в исключительных случаях — освобождения от пошлины.

К числу других федеральных налогов относятся отчисления на воспроизводство минерально-сырьевой базы, платежи за пользование природными ресурсами, гербовый сбор, государственная пошлина, сбор за использование наименований "Россия", "Российская Федерация", который уже давно предлагается отменить.

В первой половине имела место практика введения целевых федеральных налогов. Они действовали определенное время, а затем отменялись. В известной степени такие налоги можно отнести к разряду чрезвычайных. Так, в 1994 г. был введен специальный налог для финансовой поддержки важнейших отраслей народного хозяйства, а с 1 января 1996 г. налог отменен. Полученные средства направлялись для финансовой поддержки содержания и развития городского пассажирского транспорта и пригородного железнодорожного транспорта.

| Компенсационные пошлины применяются при ввозе товаров, для производства которых прямо или косвенно использовались субсидии. Ставки ввозных и вывозных таможенных пошлин (тарифов) устанавливаются Правительством Российской Федерации, являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через границу. Они служат инструментом оперативного регулирования внешнеэкономической деятельности. В нашей стране применяются следующие виды ставок таможенных пошлин: • адвалорные, то есть начисленные в процентах к таможенной стоимости облагаемых товаров; • специфические, начисляемые в определенном размере за единицу облагаемых товаров; • комбинированные, в которых сочетаются первые два вида таможенного обложения. Для оперативного регулирования ввоза и вывоза товаров могут применяться по решению Правительства сезонные пошлины. По сроку действия они не должны превышать шести . месяцев в течение календарного года. Для защиты экономических интересов страны по отношению к ввозимым товарам могут временно применяться особые виды пошлин: специальные, антидемпинговые и компенсационные. Специальные пошлины служат защитными средствами, если товары ввозятся в страну в количествах и на условиях, угрожающих нанести ущерб отечественным производителям аналогичных товаров. Они могут также применяться в качестве ответных мер на дискриминационные действия со стороны других государств. Антидемпинговые пошлины вводятся в случае ввоза товаров по цене ниже, чем их нормальная стоимость в стране вывоза, в случае, если это угрожает материальным ущербом отечественным производителям или может приостановить расширение производства подобных отечественных товаров. Демпинговые цены нередко применяются для завоевания зарубежного рынка, не защищенного соответствующими торговыми соглашениями. |

Список литературы.

1. Налоги. Учебное пособие//Д.Г.Черник,М,1996

2. Налоговый кодекс РФ. Часть первая.//М,1998

3. Налоги в рыночной экономике //Д.Г.Черник,М,1997

Похожие работы

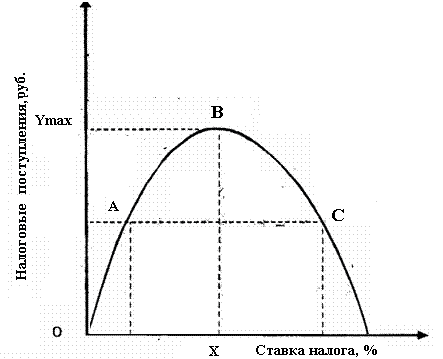

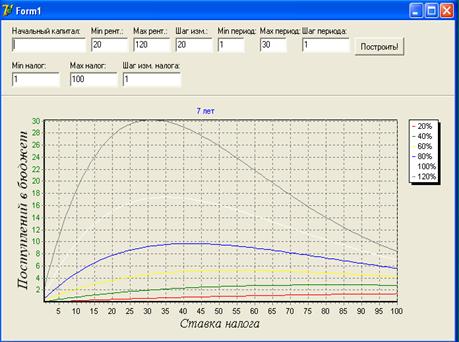

... . Необходимо рассчитать эту оптимальную ставку, при которой поступления в бюджет будут максимальными в долгосрочной перспективе. 2. Математическая модель зависимости поступлений в бюджет от величины налоговой ставки 2.1. Определение проблемы В задаче определения оптимальных налоговых ставок есть две противоборствующие стороны. С одной стороны, государство стремится увеличить налоги, ...

... человека, что выводит из под налогообложения доходы от 6 до 11 тысяч долларов по подоходному налогу. 4) В РФ отсутствует действенная система контроля за чрезмерными доходами физических лиц, слабо применяются информационные технологии для повышения эффективности налоговой системы. Плоская ставка по НДФЛ не отвечает социальной справедливости, более того, противоречит официально исповедуемому ныне ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... предпринимателя или представляет копию лицензии на право занятия частной практикой, а также документы, удостоверяющие личность налогоплательщика и подтверждающие регистрацию по месту жительства. Редакции Налогового кодекса (часть первая), опубликованные в "Собрании законодательства Российской Федерации" и "Российской газете", имеют расхождения. Текст предыдущего абзаца приводится в редакции " ...

0 комментариев