Задание.

Предприятие реализует инвестиционный проект, требующий 200 млн. рублей капитальных вложений.

Освоение инвестиций происходит в течении 3 лет. В первый год осваивается 25% инвестиций, во второй 30% инвестиций, в третий 45% инвестиций.

Доля кредита в инвестициях составляет 30%.

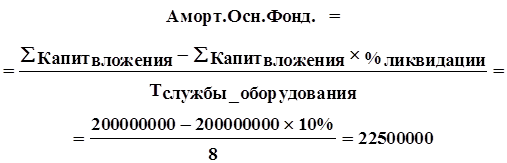

Срок функционирования проекта составляет 5 лет, а срок службы созданных мощностей - 8 лет.

Амортизация начисляется по линейной схеме.

Ликвидационная стоимость оборудования составляет 10% от первоначальной.

Прогнозируемая продажная стоимость ликвидируемого имущества выше остаточной стоимости на 10%.

Цена единицы продукции 120 тыс. руб.

Переменные издержки составляют 50 тыс. руб./ед. Постоянные издержки составляют 50 миллионов рублей в год.

Размер оборотного капитала 10% от выручки.

Плата за предоставленный кредит составляет 15% годовых.

Кредит предоставляется на 3,5 года.

Прогнозируемый объем сбыта дисконтирования при расчетах НПВ составляет 10%.

Темп инфляции составляет 6%.

Оптимистическая оценка превышает среднюю на 1,06%, а пессимистическая хуже средней на 1,05%. Вероятность пессимистичного исхода равна 0,09, а вероятность оптимистического 0,07.

Требуется определить :

· Приемлемость проекта по критерию NPV.

· Его чувствительность к изменению объемов сбыто , уровня цен, переменных и постоянных издержек, ставки за кредит.

· Среднюю рентабельность инвестиций срок возврата инвестиций, внутреннюю норму прибыли, а также объем продаж, при котором проект нерентабелен.

· Срок, за который может быть погашен кредит, а также наиболее предпочтительную форму выплаты.

· Эффект применения ускоренной амортизации.

· Эффект сокращения сроков строительства на один год.

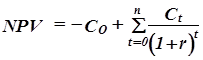

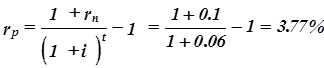

1.Приемлемость проекта по критерию NPV.

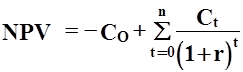

NPV, или чистая приведенная стоимость проекта является важнейшим критерием, по которому судят о целесообразности инвестирования в данный проект. Для определения NPV необходимо спрогнозировать величину финансовых потоков в каждый год проекта, а затем привести их к общему знаменателю для возможности сравнения во времени. Чистая приведенная стоимость определяется по формуле:

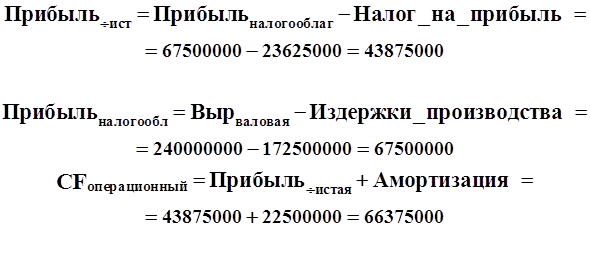

где r- ставка дисконтирования.

В нашем случае номинальная ставка дисконтирования равна 10%, тогда, учитывая темп инфляции 6% в год, реальная ставка дисконтирования составляет: 3,77%

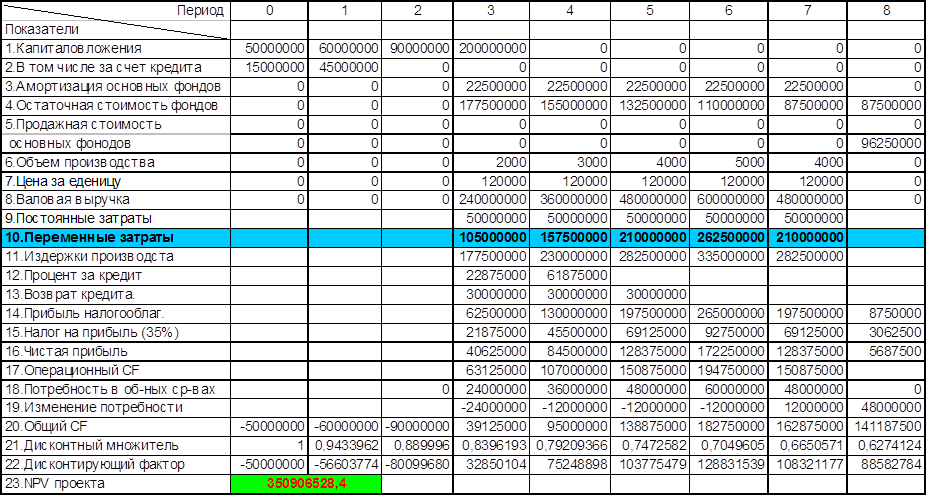

В первой таблице показан начальный вариант расчета, где по плану кредит должен быть возвращен в срок (3,5 года) с погашением основного капитала равными частями. NPV такого проекта равен 153944030 руб., что означает его преемственность по данному критерию. NPV>0, а это значит, что при данной ставке дисконтирования проект является выгодным для предприятия, поскольку генерируемые им cash-flow превышают норму доходности в настоящий момент времени. Данный вариант будет использоваться в качестве базового для дальнейших расчетов.

![]()

![]()

![]()

В своем проекте я распределяю заем кредита равномерно, начиная с первого года освоения инвестиций. Так как я беру кредит на 3,5 года, то крайний срок расчета с долгами будет середине 3го года. Я беру кредит 1 января 1994 года .Значит последний день отдачи, если считать точные проценты с точным числом дней будет 2 июня 1997 года. Выплаты произвожу

Все расчеты приведены в таблице №1.

Таблица 1 Базовый вариант расчета.

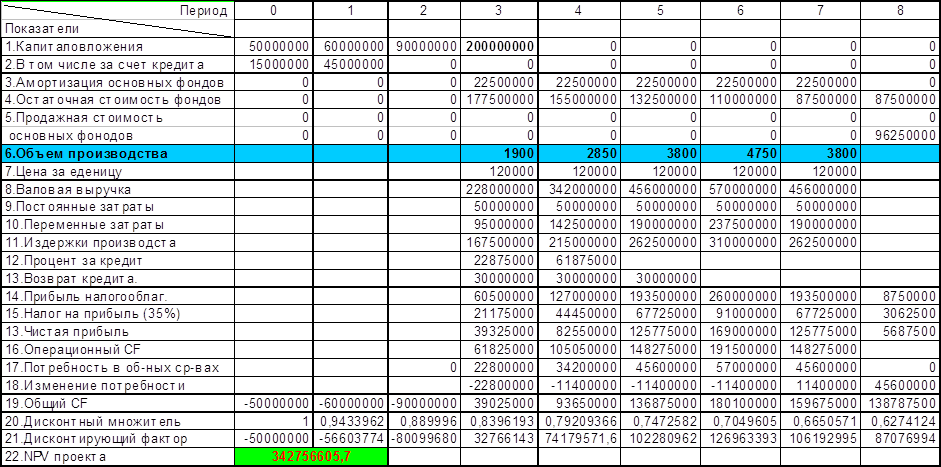

|

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Показатели | ||||||||||

| 1.Капиталовложения | 50000000 | 60000000 | 90000000 | 200000000 | ||||||

| 2.В том числе за счет кредита | 15000000 | 45000000 | ||||||||

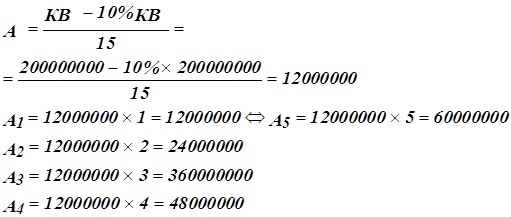

| 3.Амортизация основных фондов | 22500000 | 22500000 | 22500000 | 22500000 | 22500000 | |||||

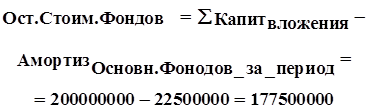

| 4.Остаточная стоимость фондов | 177500000 | 155000000 | 132500000 | 110000000 | 87500000 | 87500000 | ||||

| 5.Продажная стоимость | ||||||||||

| основных фонодов | 96250000 | |||||||||

| 6.Объем производства | 2000 | 3000 | 4000 | 5000 | 4000 | |||||

| 7.Цена за еденицу | 120000 | 120000 | 120000 | 120000 | 120000 | |||||

| 8.Валовая выручка | 240000000 | 360000000 | 480000000 | 600000000 | 480000000 | |||||

| 9.Постоянные затраты | 50000000 | 50000000 | 50000000 | 50000000 | 50000000 | |||||

| 10.Переменные затраты | 100000000 | 150000000 | 200000000 | 250000000 | 200000000 | |||||

| 11.Издержки производста | 172500000 | 222500000 | 272500000 | 322500000 | 272500000 | |||||

| 12.Процент за кредит | 22875000 | 61875000 | ||||||||

| 13.Возврат кредита. | 30000000 | 30000000 | 30000000 | |||||||

| 14.Прибыль налогооблаг. | 67500000 | 137500000 | 207500000 | 277500000 | 207500000 | 8750000 | ||||

| 15.Налог на прибыль (35%) | 23625000 | 48125000 | 72625000 | 97125000 | 72625000 | 3062500 | ||||

| 16.Чистая прибыль | 43875000 | 89375000 | 134875000 | 180375000 | 134875000 | 5687500 | ||||

| 17.Операционный CF | 66375000 | 111875000 | 157375000 | 202875000 | 157375000 | |||||

| 18.Потребность в об-ных ср-вах | 0 | 24000000 | 36000000 | 48000000 | 60000000 | 48000000 | 0 | |||

| 19.Изменение потребности | -24000000 | -12000000 | -12000000 | -12000000 | 12000000 | 48000000 | ||||

| 20.Общий CF | -50000000 | -60000000 | -90000000 | 42375000 | 99875000 | 145375000 | 190875000 | 169375000 | 141187500 | |

| 21.Дисконтный множитель | 1 | 0,9433962 | 0,889996 | 0,8396193 | 0,79209366 | 0,7472582 | 0,7049605 | 0,6650571 | 0,6274124 | |

| 22.Дисконтирующий фактор | -50000000 | -56603774 | -80099680 | 35578867 | 79110354,6 | 108632657 | 134559343 | 112644049 | 88582784 | |

| 23.NPV проекта | 372404601,4 |

Таблица 2 Влияние объема производства на NPV

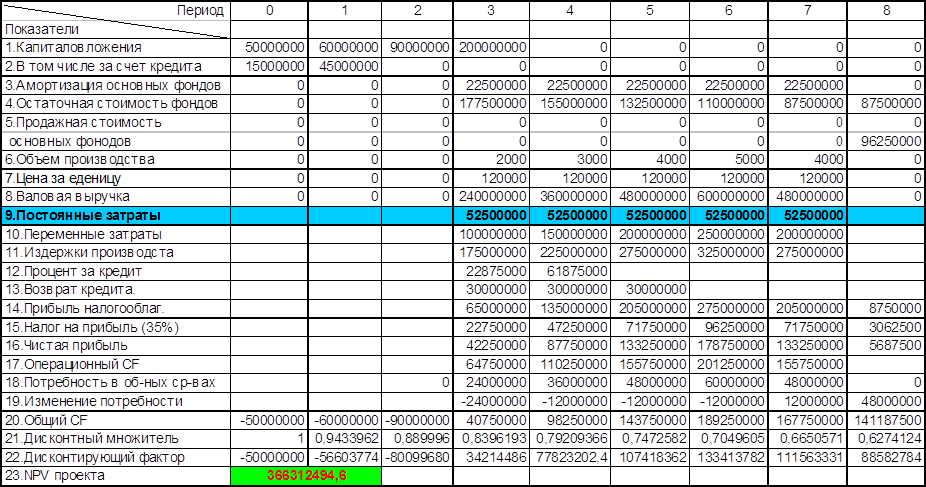

Таблица 3 Влияние цены на NPV.

Таблица 4 Влияние постоянных затрат на NPV.

Таблица 5 Влияние переменных затрат на NPV.

Чувствительность NPV проекта к изменению объемов сбыта, уровня цен, переменных и постоянных издержек.

Задачаданногоанализасостоитв том,чтобыопределитьнаиболеесущественныепараметры проекта и степень их влияния на NPV при изменении величин этих параметров в неблагоприятную сторону. Таким образом анализ чувствительности позволяет оценить рискованность проекта и потери в случае реализации пессимистического прогноза.

Для данного проекта был принят следующий пессимистический вариант:

· объем производства снижается на 5% ;

· цена снижается на 5% ;

· постоянные затраты повышаются на 5% ;

· переменные затраты повышаются на 5% ;

Для каждого из этих параметров был произведен перерасчет, результаты которого сведены в таблицы 2,3,4,5.

Проанализируем эти результаты и попытаемся выяснить какой из показателей влияет на NPV наибольшим образом.

· Объем производства.

Уменьшение объема производства на 5% приводит к снижению

NPV до величины 342756605, что на 7,96% меньше базового.

· Цена за единицу.

Уменьшение цены за единицу продукции на 5% приводит к снижению NPV до величины 321258532, что на 13,73% меньше базового.

· Постоянные затраты.

Увеличение постоянных затрат на 5% приводит к снижению NPV до величины 366312494 , что на 1,63% меньше базового.

· Переменные затраты.

Увеличение переменных затрат на 5% приводит к снижению NPV до величины 350906528 что на 5,77% меньше базового.

Из выше сказанного можно сделать вывод, что наибольшее влияние на NPV оказывают цена и объем производства.

Оценка целесообразности осуществления проекта.

Занимаясь инвестиционным проектированием, мы не можем заранее точно предсказать будущую ситуацию. Поэтому, прежде чем принимать окончательное решение о целесообразности осуществления данного проекта, необходимо оценить риск, связанный с его реализацией.

Для данного проекта имеем:

· при наиболее вероятном исходе

NPVожидаемый=372404801

· при оптимистичном исходе

NPVоптимистичный=372404801*1,06= 394749089,06

· при пессимистическом исходе

NPVписсимис=372404801*0,95= 353784560,95

M[NPV]= 394749089,06*0,07+353784560,95*0,09+

+372404801*0,84= 372293079,5597

![]() =394749089,062*0,74+353784560,952*0,09+

=394749089,062*0,74+353784560,952*0,09+

+3724048012*0,84= 2,430722624808e+17

s2=![]() =117366931659000000- (241802690,4868)2=

=117366931659000000- (241802690,4868)2=

= 1,044701253927e+17

s= 323218386,5325

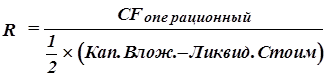

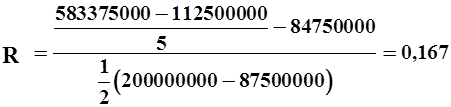

Определение рентабельности инвестиций.

;

;

Где

· Т-срок службы проекта.

· П- сумма прибыли запланированная.

· КП-инвестированный капитал.

· КО-остаточная стоимость инвестированного капитала.

По формуле определяю, что у данного проекта рентабельность инвестиций равна 167%.

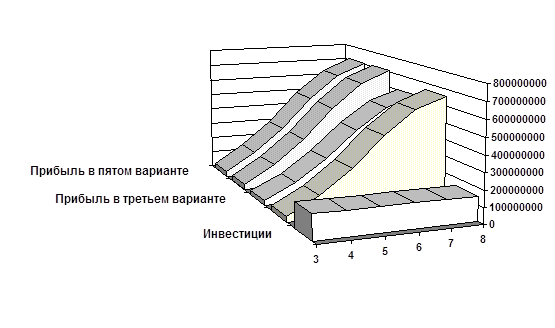

График накопления прибыли по годам для всех вариантов.

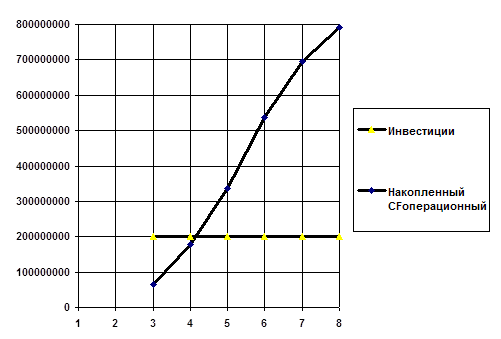

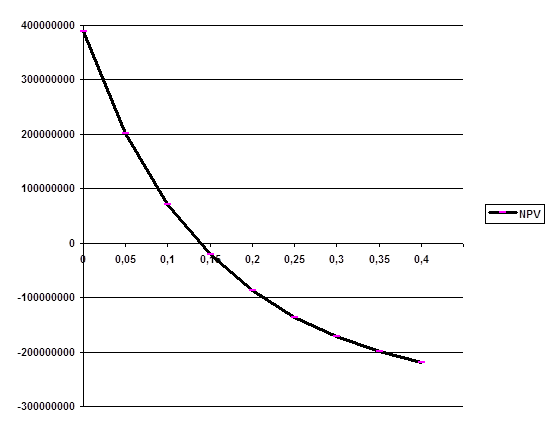

Определение срока возврата инвестиций.

Определение срока возврата инвестиций.

Срок возврата инвестиций показывает, через сколько лет будут возвращены первоначально затраченные средства.

Для данного проекта из построенного графика №1 видно, что возврат инвестиций происходит в середине 4го года.

Определение внутренней нормы прибыли.

Для определения внутренней нормы прибыли проекта нужно приравнять NPV к нулю.

| %дисконтирования | NPV |

| 0 | 389062500 |

| 0,05 | 202268905,7 |

| 0,1 | 71918879,47 |

| 0,15 | -20634359,25 |

| 0,2 | -87360646,16 |

| 0,25 | -136114140,2 |

| 0,3 | -172152360,7 |

| 0,35 | -199059361,9 |

| 0,4 | -219319466,5 |

| В результате вычислений и исходя из построенного графика ВНП данного проекта равна 14%. Это выше нормы дисконтирования ,что означает приемлемость данного варианта проекта по этому критерию. |

|

|

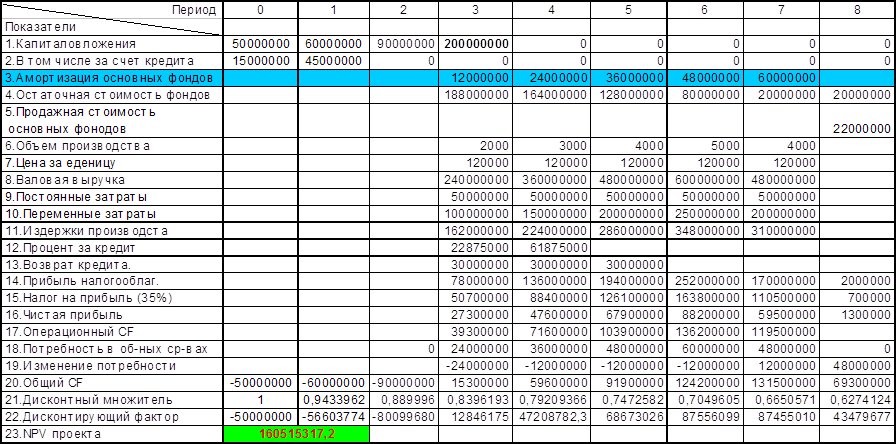

Оценка эффекта от использования ускоренной амортизации.

Ускоренная амортизация применяется для того, чтобы большая часть основных фондов была амортизирована уже в начальные годы их эксплуатации. Предприятию такой метод может быть выгоден, так как в первые годы снижаются налогообложение и возрастает операционный сash-flow.

![]()

В нашем случае при применении ускоренной амортизации NPV проекта возросла до 134603186,2 рублей . Это произошло по двум причинам: во-пе вых, возрос чистый cash-flow, во-вторых, увеличилась чистая прибыль от реализации выбывающего оборудования за счет снижения остаточной стоимости основных фондов.

Таким образом, в данном случае выгоднее применять вариант с

ускоренной амортизацией.

Таблица 6 Расчет ускоренной амортизации.

ЗАКЛЮЧЕНИЕ

В ходе оценки данного инвестиционного проекта было проверено его соответствие различным критериям приемлемости, а также произведен анализ его основных параметров и вариантов. В результате можно сделать следующие выводы:

1.Базовый вариант проекта является приемлемым по критерию NPV и по критерию внутренней нормы рентабельности.

2.План возврата кредита может быть выполнен через3,5года.

3.Анализ чувствительности NPV показывает близость таких параметров проекта,как цена за единицу продукции и переменные издержки к их пороговым значениям,за которыми проект будет убыточным.Это делает проект рискованным.

4.Способ возврата кредита практически не влияет на NPV.

5.Выгодно применять ускоренный метод амортизации.

Похожие работы

... , деятельности проекта, то его исключают из списка альтернативных. В отечественной практике до последнего времени используется следующие показатели оценки эффективности инвестиционных проектов, исчисляемых без учета фактора времени (не дисконтированные). 1) коэффициент сравнительной экономической эффективности Кэ, определяемой по формуле: S1, S2 – себестоимость продукции до и после ...

... -инвест прим» для двух вариантов: эффективность проекта в целом и эффективность проекта, реализуемого проектной компанией с учетом источников финансирования (всего четыре варианта; табл. 8-11). ВАРИАНТ №1 - расчет эффективности проекта в целом (по программе Project Expert) Денежный поток (ДП) проектной компании (долл.) Таблица №8 7-12 2003г 2004 г 2005 г 2006 г 2007 г 2008 г ...

... в принятии решений. Оптимизация управленческих решений, связанных с долгосрочным инвестирование основано на анализе капитальных вложений с учетом влияния инфляции на эффективность инвестиций. 1.3 Организация учётно-аналитической работы ООО» Балтрезерв» На ООО «Балтрезерв» несколько отделов и служб занимаются проведением аналитической работы в пределах своей компетенции. Основную работу по ...

... 2. Таблица 2. Устранение недостатков анализа чувствительности и анализа сценариев при использовании для риск-анализа метода Монте-Карло Метод Недостаток Решение с помощью имитационного моделирования Анализ чувствительности Не учитывается наличие корреляции между различными составляющими проекта Корреляция моделируется различными методами и учитывается в модели Рассматривается влияние ...

0 комментариев