Навигация

Имитационное моделирование в анализе рисков инвестиционного проекта

27402

знака

2

таблицы

1

изображение

РЕФЕРАТ

Имитационное моделирование в анализе рисков инвестиционного проекта

Содержание

Введение

1. Место метода Монте-Карло в количественном анализе рисков инвестиционного проекта

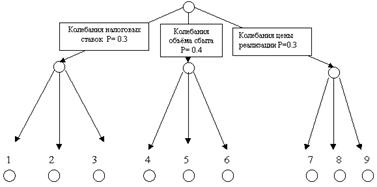

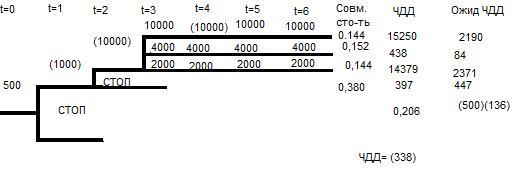

2. Схема реализации метода Монте-Карло в инвестиционных расчетах

2.1. Построение математической модели

2.2. Осуществление имитации

2.3. Анализ результатов

Заключение

Список использованной литературы

Введение

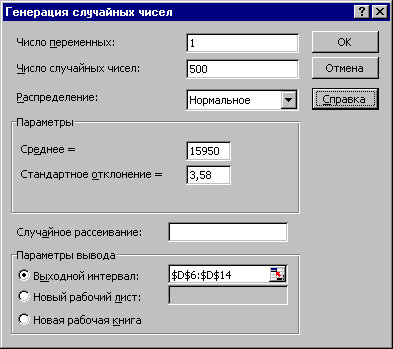

Одним из методов, позволяющих учитывать влияние неопределенности на эффективность инвестиционного проекта является имитационное моделирование по методу Монте-Карло, которое можно отнести к группе теоретико-вероятностных методов. Данные методы отличаются большой теоретической сложностью и малой возможностью их практического применения. Особое место в ряду этих методов занимает имитационное моделирование. Реализация этого способа анализа рисков сложна и требует разработки специального программного обеспечения, но результаты анализа играют важную роль как при оценке влияния неопределенности на показатели эффективности, так и при определении общего уровня риска инвестиционного проекта. Проведение имитационного моделирования по метопу Монте-Карло основано на том, что при известных законах распределения экзогенных переменных можно с помощью определенной методики получить не единственное значение, а распределение результирующего показателя (построить гистограмму в общем случае, либо подобрать теоретический закон распределения вероятностей). Подбор законов распределения экзогенных переменных осуществляется как на данных объективных наблюдений (статистики и т.д.), так и на экспертных оценках. В имитационном моделировании используется математический аппарат имитации по методу Монте-Карло, который применяется для описания процессов, имеющих вероятностную природу.

1. Место метода Монте-Карло в количественном анализе рисков инвестиционного проекта

При разработке и экспертизе инвестиционного проекта вопрос о его эффективности решается на основе анализа значений различных интегральных показателей — NPV, IRR, РВ, PI и т.д. Но все расчеты проводятся для базового варианта инвестиционного проекта, реализация которого, по мнению разработчиков, наиболее правдоподобна. В данной ситуации строится только одна модель прогнозных потоков денежных средств. И эта модель является моделью принятия решений в условиях определенности.

Предпосылка о полной определенности приводит к значительному упрощению действительности при моделировании. На практике нельзя быть полностью уверенным, что при реализации инвестиционного проекта все денежные потоки будут в точности соответствовать прогнозным. Наоборот, с момента реализации проекта на каждом этапе будет возникать все большее и большее расхождение между прогнозными и реальными денежными потоками. Может даже возникнуть ситуация, что задержки в оплате продукции, рост цен на импортные материалы в связи с изменением валютного курса, изменение налоговых ставок или другие негативные события приведут к полному краху проекта или, как минимум, к существенным дополнительным издержкам. Возникают вопросы: Как оценить устойчивость проекта к изменениям внешней среды? Как количественно измерить риск, связанный со всем проектом в целом? Применение имитационного моделирования по методу Монте-Карло в инвестиционных расчетах позволяет ответить на эти вопросы.

Следует отметить, что проведение риск-анализа по методу Монте-Карло не исключает осуществления на предыдущем этапе стандартных инвестиционных расчетов. Данный метод скорее является инструментом, который улучшает их результаты. Наличие хорошей исходной модели инвестиционного проекта - это необходимая база для проведения значимого, результативного имитационного моделирования. Результаты сравнительного анализа стандартных инвестиционных расчетов и риск-анализа по методу Монте-Карло приведены в табл. 1.

Таблица 1.

Стандартные инвестиционные расчеты и риск-анализ по методу Монте-Карло

| Критерии сравнения | Стандартные инвестиционные расчеты | Риск-анализ по методу Монте-Карло |

| Переменные | Детерминированные (значения точно определены) | Являются случайными величинами с заданными законами распределения |

| Модель | Модель денежных потоков | Модель денежных потоков |

| Процесс | Расчет одного прогнозного варианта (сценария) реализации проекта | Расчет большого количества случайных вариантов (сценариев) реализации проекта |

| Результат | Единственное значение интегрального показателя эффективности проекта | Распределение вероятностей интегрального показателя эффективности проекта |

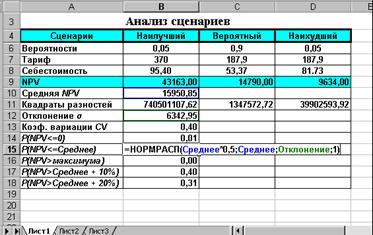

Уже указывалось, что метод Монте-Карло, являясь одним из наиболее сложных методов количественного анализа рисков, преодолевает недостатки анализа чувствительности и анализа сценариев. Оба этих метода показывают воздействие определенного изменения в величине одной или нескольких переменных на показатель эффективности проекта (например, NPV).

Основные недостатки этих методов и способы их устранения с помощью метода Монте-Карло указаны в табл. 2.

Таблица 2.

Устранение недостатков анализа чувствительности и анализа сценариев при использовании для риск-анализа метода Монте-Карло

| Метод | Недостаток | Решение с помощью имитационного моделирования |

| Анализ чувствительности | Не учитывается наличие корреляции между различными составляющими проекта | Корреляция моделируется различными методами и учитывается в модели |

| Рассматривается влияние только одной варьируемой переменной при остальных неизменных составляющих проекта | Появляется возможность одновременно моделировать случайные изменения нескольких составляющих проекта с учетам условий коррелированности | |

| Анализ сценариев | Требуется проведение серьезных подготовительных работ по отбору и аналитической переработке информации для создания нескольких сценариев | Сценарии являются случайными и формируются автоматически при реализации алгоритма метопа Монте-Карло |

| Границы сценариев размыты, а построенные оценки значений переменных для каждого сценария в некоторой степени произвольны | Сценарии формируются исходя из диапазонов возможных изменений случайных величин и подобранных законов распределения | |

| Рассматривается эффект ограниченного числа возможных комбинаций переменных; рост числа сценариев и рост числа изменяемых переменных усложняет моделирование | Количество случайных сценариев может быть сколь угодно велико, так как процесс имитации реализован в виде компьютерной программы, существует метод выбора необходимого числа сценариев, гарантирующего с определенной вероятностью надежность результатов моделирования |

Похожие работы

... в различных сферах можно найти в [5, 18, 19, 21]. Мы же рассмотрим технологию применения имитационного моделирования для анализа рисков инвестиционных проектов в среде ППП EXCEL. Моделирование рисков инвестиционных проектов Имитационное моделирование представляет собой серию численных экспериментов призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) ...

... и имитационного моделирования, которые могут быть дополнены или интегрированы в другие методики. В частности, для количественной оценки риска инвестиционного проекта предлагается использовать следующие алгоритмы: Алгоритм имитационного моделирования (инструмент “РИСК-АНАЛИЗ”): 1.Определяются ключевые факторы ИП. Для этого предлагается применять анализ чувствительности по всем факторам (цена ...

... участников, в частности путем включения в дело венчурных фирм, специализирующихся на финансировании рискованных, прежде всего инновационных, проектов. 2. Методы количественного анализа рисков инвестиционных проектов Количественный анализ рисков инвестиционного проекта предполагает численное определение величин отдельных рисков и риска проекта в целом. Количественный анализ базируется на ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев