Навигация

Выгоды участников факторингового соглашения

79560

знаков

3

таблицы

0

изображений

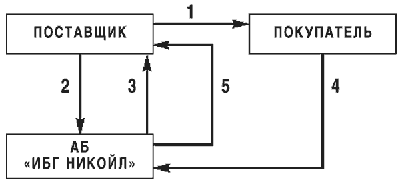

2.6. Выгоды участников факторингового соглашения.

Факторинг выгоден и поставщику, и покупателю, и фактору. С его помощью поставщик может следующее:

· увеличить объем продаж, число покупателей и конкурентоспособность, предоставив покупателям льготные условия оплаты товара (отсрочку) под надежную гарантию;

· получить кредит в размере до 90% от стоимости поставляемого товара, что ускорит оборачиваемость средств.

· Сосредоточиться непосредственно на производстве продукции.

· Избежать риска неплатежей.

Покупатель может:

· получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев);

· избежать риска получения некачественного товара;

· увеличить объем закупок;

· улучшить конкурентоспособность, ускорить оборачиваемость средств.

Фактор приобретает:

· проценты по кредиту;

· комиссионное вознаграждение.

· Возможность привлекать для обслуживания дистрибьюторов и производителей, тем самым привлекая новый капитал.

Таким образом, можно выделить главные экономические достоинства факторинга, как особой формы кредитования:

· увеличение ликвидности, рентабельности и прибыли;

· превращение дебиторской задолженности в наличные деньги;

· возможность получать скидку при немедленной оплате всех счетов поставщиков;

· независимость и свобода от соблюдения сроков платежей со стороны дебиторов;

· возможность расширения объемов оборота;

· повышение доходности;

· экономия собственного капитала;

· улучшение финансового планирования;

· уменьшение рисков неплатежей.

Факторинг является рискованным, но высоко прибыльным видом кредитования, эффективным орудием финансового маркетинга, одной из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития мировой экономики.

ФОРФЕЙТИНГ.

3.1. Возникновение форфейтинга.Форфейтинг возник после второй мировой войны. Несколько банков Цюриха, имевших богатый опыт финансирования международной торговли, стали использовать этот прием для финансирования закупок зерна странами Западной Европы в США. В те годы поставки продукции и конкуренция между поставщиками настолько возросли, что покупатели потребовали увеличения сроков предоставляемого кредита до 180 дней против привычных 90. Кроме того, произошло изменение структуры мировой торговли в пользу дорогостоящих товаров с относительно большим сроком производства. Таким образом, повысилась роль кредита в развитии международного экономического обмена, и поставщики были вынуждены искать новые методы финансирования своих сделок. По мере того как падали барьеры в международной торговле и многие африканские, азиатские, а также латиноамериканские страны стали более активны на мировых рынках, западноевропейские предприниматели все труднее предоставляли кредиты за счет собственных источников, почему поставщики и были вынуждены использовать новые методы финансирования своих сделок.

Наибольшее развитие форфейтинг получил в странах, где относительно слабо развито государственное кредитование экспорта. Первоначально форфейтирование осуществлялось коммерческими банками, но по мере увеличения объема операций “а-форфе” стали создаваться также специализированные институты.

В настоящее время одним из основных центров форфейтинга является Лондон, поскольку экспорт многих европейских стран давно финансируется из Сити, никогда не медлившего с освоением новых банковских технологий. Значительная часть форфейтингового бизнеса сконцентрирована также в Германии.

Таким образом, форфейтинг развивается в различных финансовых центрах, причем отмечается ежегодный рост подобных сделок. Тем не менее, было бы ошибкой связывать увеличение количества сделок “а-форфе” с ростом числа таких центров. Это объясняется возрастанием рисков, которые несут экспортеры, а также недостатком адекватных источников финансирования в связи с ростом рисков.

Форфейтинг обладает существенными достоинствами, что делает его привлекательной формой среднесрочного финансирования. Основным достоинством этой формы является то, что форфейтер берет на себя все риски, связанные с операцией. Кроме того, ее привлекательность возрастает в связи с отказом в некоторых странах от фиксированных процентных ставок, хроническим недостатком во многих развивающихся странах валюты для оплаты импортируемых товаров, ростом политических рисков и некоторыми иными обстоятельствами.

3.2. Форфейтинг - его сущность.

ФОРФЕЙТИНГ - это покупка долга, выраженного в оборотном документе, у кредитора на безоборотной основе. Это означает, что покупатель долга (форфейтер) принимает на себя обязательство об отказе - форфейтинге - от обращения регрессивного требования к кредитору при невозможности получения удовлетворения у должника. Покупка оборотного обязательства происходит, естественно, со скидкой.

Механизм форфейтинга используется в двух видах сделок:

· в финансовых сделках - в целях быстрой реализации долгосрочных финансовых обязательств;

· в экспортных сделках - для содействия поступлению наличных денег экспортеру, предоставившему кредит иностранному покупателю.

Основными оборотными документами, используемыми в качестве форфейтинговых инструментов, являются векселя. Однако объектом форфейтинга могут стать и другие виды ценных бумаг. Важно, чтобы эти бумаги были “чистыми” (содержащими только абстрактное обязательство).

Основным видом форфейтинговых ценных бумаг являются ВЕКСЕЛЯ - ПЕРЕВОДНЫЕ и ПРОСТЫЕ. Операции с ними обычно осуществляются быстро и просто, без неожиданных осложнений.

Кроме векселей объектом форфейтинга могут быть обязательства в форме аккредитива. АККРЕДИТИВ, как известно, - это расчетный или денежный документ, представляющий собой поручение одного банка (кредитного учреждения) другому произвести за счет специально забронированных средств оплату товарно-транспортных документов за отгруженный товар или выплатить предъявителю аккредитива определенную сумму денег. Документарный аккредитив может быть ОТЗЫВНЫМ и БЕЗОТЗЫВНЫМ. Безотзывный аккредитив является твердым обязательством банка-эмитента произвести платежи по предоставлении ему коммерческих документов, предусмотренных аккредитивом, и соблюдении всех его условий.

В России аккредитивы применяются в расчетах между иногородними поставщиками и покупателями, а также в международных расчетах. В мировой торговле документарные аккредитивы используются в расчетах главным образом по внешнеторговым операциям.

В качестве объекта форфетирования аккредитивы применяются редко. Это объясняется сложностью операции, заключающейся прежде всего в том, что в случае с аккредитивом необходимо предварительно и подробно согласовать условия сделки, что приводит к увеличению сроков всей процедуры. Между том форфейтинговый рынок предполагает высокую скорость заключения и совершения сделки, а также простоту документооборота.

С точки зрения форфейтера принципиальное неудобство операций с аккредитивом заключается в следующем. Дело в том, что этот участник операции предполагает, что возмещение будет осуществляться периодически и приблизительно равными долями. Это удобно и ему, и остальным участникам - должнику и гаранту. Однако если частичные погашения по векселям могут быть оформлены отдельными документами, каждый из которых легко обращается при желании форфейтера продать их, то по аккредитивам все объединяется в единый документ в пользу бенефициара, и этот документ зачастую не может быть продан без специального разрешения должника, что значительно усложняет всю операцию.

3.3. Основные направления развития форфейтингаВ последние годы развитие форфейтинговых услуг в странах с развитой рыночной экономикой шло по следующим основным направлениям.

Похожие работы

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

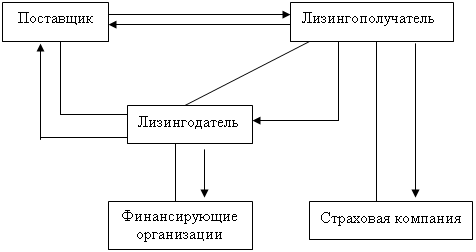

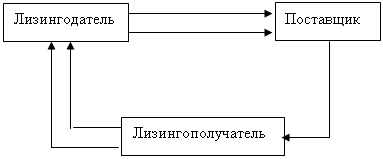

... документ в пользу бенефициара, и этот документ зачастую не может быть продан без специального разрешения должника, что значительно усложняет всю операцию. Понятие и экономическое значение лизинга. Среди нетрадиционных операций коммерческих банков важную роль начинает играть лизинг. Единого международно признанного понятия "лизинг" (от английского “to lease”, что означает «нанимать», «брать в ...

... проблем. Интересы крупных компаний в этой области часто не совпадают с общенациональными интересами. 1.2 Долгосрочное кредитование развития предприятий ТЭК РФ Наиболее распространенным в мировой практике инструментом финансирования инвестиций в производство является привлечение заемного капитала. Ключевым показателем, характеризующим развитие кредитного дела в стране, является отношение ...

... он открывает документарный аккредитив у домицилиата. Платеж производится против представления подлинника векселя. Последний сравнивается с копией и сверяется по другим признакам, которые плательщик счел нужным указать при открытии аккредитива. §3 Применение векселя в расчетах между предприятиями Схема использования простого векселя представлена на рис.18. Из нее видно что простой вексель можно ...

0 комментариев