Навигация

Налогообложение иностранных организаций в РФ

56249

знаков

4

таблицы

9

изображений

Содержание

| Введение | 3 |

| 1 Особенности налогообложения иностранных организаций в Российской Федерации | 4 |

| 1.1 Иностранные организации: государственная регистрация и учет в налоговых органах | 4 |

| 1.2 Налогообложение представительств иностранных компаний | 8 |

| 1.3 Налог на прибыль иностранной организации от источников в Российской Федерации | 14 |

| 1.4 Динамика налоговых поступлений в федеральный бюджет РФ от иностранных организаций | 17 |

| 2 Отчет по НДС иностранной организации в 2006 году | 21 |

| 3 Современные проблемы налогообложения иностранных организаций | 28 |

| 3.1 Проблемы удержания доходов налоговыми агентами | 28 |

| 3.2 Неправомерность вычетов и формирования налогооблагаемой базы по налогу на добавленную стоимость | 32 |

| 3.3 Оптимизация налогообложения иностранных организаций на территории РФ | |

| Заключение | |

| Список использованной литературы | 37 |

| Приложение | 38 |

Введение

Уже давно иностранные организации заявили о себе как о полноценных хозяйствующих субъектах. И, естественно, развитие самого законодательства направлено на то, чтобы урегулировать вопросы налогообложения не только российских предприятий, но и иностранных организаций.

На иностранные организации полностью распространяется законодательство РФ, кроме того, на территории Российской Федерации действуют международные договоры об избежании двойного налогообложения на доходы и имущество иностранных организаций. Это общие договоры.

Тема данной курсовой работы - это налогообложение иностранных организаций с момента начала их деятельности и все, связанное с исчислением налоговых обязательств.

Задачами курсовой работы являются:

1) исследование проблем применения норм международных договоров РФ об избежании двойного налогообложения и их взаимодействие с налоговым законодательством Российской Федерации;

2) нахождение отличий налогового статуса филиалов и представительств иностранных организации от аналогичных подразделений российских организаций.

Целью является рассмотрение особенностей налогообложения иностранных организаций в Российской Федерации, в частности их государственная регистрация и учет в налоговых органах, налогообложение представительств инофирм, налогообложение доходов иностранных компаний от источников в РФ, налоговое поле и место иностранных организаций в РФ, а также рассмотрение современных проблем и направлений оптимизации налогообложения иностранных организаций, разобраться на практике в особенностях налогообложения иностранных компаний в Российской Федерации.

1. Особенности налогообложения иностранных организаций в Российской Федерации

1.1 Иностранные организации: государственная регистрация и учет в налоговых органах

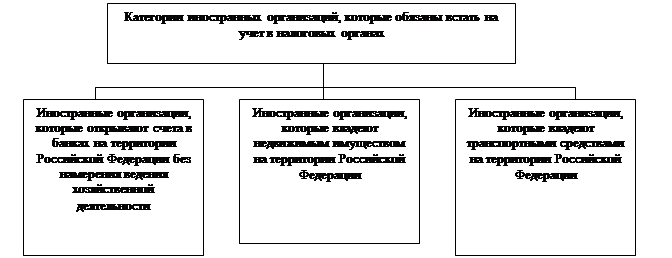

Как и любой налогоплательщик иностранная организация обязана встать на учет. В соответствии с Положением об особенностях учета иностранных организаций обозначается несколько категорий иностранных организаций, которые должны встать на учет.

Рисунок 1 - Категории иностранных организаций, обязанных встать на учет в налоговых органах. [2, 26]

Каждому налогоплательщику присваивается идентификационный номер (ИНН).

С 1 января 2005 года была создана единая база данных, где состоят на учете иностранные организации с присвоением кода иностранной организации. Каждое иностранное предприятие, заявившее о своем намерении работать на территории Российской Федерации, имеет код. Этот код содержится в общем справочнике, администратором которого является Федеральная налоговая служба. Если иностранная организация собирается открыть несколько отделений на территории РФ, то это исключает возможность присвоения нескольких ИНН. Присвоение единого ИНН не означает, что иностранная организация считается единым налогоплательщиком. Каждое отделение определяется как самостоятельный налогоплательщик. [2, 27]

При постановке на учет иностранная организация должна представить в налоговый орган:

— заявление о постановке на учет по форме № 2001И;

— легализованную выписку из торгового реестра, или сертификат об инкорпорации, или другой документ аналогичного характера, содержащие информацию об органе, зарегистрировавшем иностранную организацию, регистрационном номере, дате и месте регистрации.

Документы, представляемые в налоговые органы, должны быть составлены на русском языке или на иностранном языке с переводом на русский язык, заверенным в установленном порядке.

В случае изменения сведений, содержащихся в заявлениях о постановке на учет или в уведомлениях, иностранные и международные организации обязаны письменно проинформировать об этом налоговые органы по месту учета. Причем сделать это нужно не позднее 10 дней с момента, когда произошли изменения. Если же изменились сведения, которые иностранные (международные) организации указали при постановке на учет в своих странах, указанные организации должны направить в налоговые органы по месту учета соответствующие документы, подтверждающие эти изменения.

Иностранные и международные организации не позднее трех дней со дня принятия решения об окончании деятельности филиала или представительства обязаны представить в налоговый орган по месту постановки на учет:

— заявление о снятии с учета по форме № 2006ИМД;

— копию решения уполномоченного органа иностранной (международной) организации о закрытии филиала или представительства или, в соответствующих случаях, копию акта сдачи работ;

— декларацию о доходах и расчеты (декларации) по налогам, составленные на дату окончания деятельности иностранной (международной) организации;

— письмо из банка (филиала банка) о закрытии счетов иностранной (международной) организации;

— свидетельство о постановке на учет.

Снятие с учета иностранной (международной) организации производится налоговым органом в течение 14 дней после подачи заявления и завершается выдачей информационного письма о снятии с учета в налоговом органе по утвержденной форме № 2203ИМД. [2, 30]

Налоговое поле иностранных организаций в Российской Федерации

Рисунок 2 - Налоговое поле иностранных организаций в Российской Федерации

Иностранные организации налоги платят, фактически все, которые входят в налоговую систему РФ. Все зависит от характера деятельности и наличия объекта налогообложения. Практика показывает, что иностранные предприятия в России развивают только определенные отрасли. В некоторых направлениях их деятельности предпочтительней создавать российские предприятия и через них осуществлять деятельность. Поэтому на практике складывается достаточно ограниченный круг налогов, которые уплачивает иностранное предприятие.

Подробное рассмотрение налогов, которые уплачивают практически все иностранные организации, приведены ниже.

Транспортный налог зависит от наличия регистрации транспортных средств на каждое конкретное предприятие. Каждое предприятие обязано поставить каждое транспортное средство на учет в налоговом органе. В ответ на это на каждое транспортное средство выдадут информационное письмо с присвоением соответствующего кода. Это означает, что транспортное средство будет учтено в налоговых целях. Когда представляется налоговая декларация по транспортному налогу, в первую очередь, нужно проверить соответствие между транспортными средствами, поставленными на учет и снятыми с учета, и транспортными средствами, которые отражены в декларации. В декларацию должны попасть все транспортные средства, которые зарегистрированы в течение года.

Налог на имущество иностранные компании с 1 января 2004 года уплачивают в соответствии с главой 30 Налогового кодекса. Плательщиками налога на имущество являются те иностранные организации, которые осуществляют деятельность через постоянное представительство, имеющие движимое и недвижимое имущество на территории Российской Федерации. При наличии недвижимого имущества иностранная организация всегда будет являться налогоплательщиком, независимо от статуса и характера деятельности. Если у иностранной организации есть движимое имущество, то оно становится объектом налогообложения тогда, когда деятельность приводит к образованию постоянного представительства.

Базой налогообложения является средняя стоимость имущества и к этой базе налогообложения применяется ставка налога, которая в настоящее время составляет 2,2%. Налог подлежит уплате в виде авансовых платежей за 1-ый, 2-ой, 3-ий квартал. Когда к налоговой базе применяют ставку и делит на 4, то получается авансовый отчет за конкретный квартал. Когда считают годовую сумму налога, то из произведения базы на ставку получают годовую сумму налога и исключают из нее ранее уплаченные авансы за 1-ый, 2-ой, 3-ий квартал.

Декларация представляется ежеквартально и налоговым периодом является год.

Налог на добавленную стоимость. У нас все иностранные предприятия признаются плательщиками этого налога. Следует различать потенциальных налогоплательщиков - тех, которые в будущем могут получать фактически какую-то выручку от реализации и платить с нее налог, но при этом в настоящее время не ведут никакой финансово-хозяйственной деятельности, направленной на получение дохода, и реальных налогоплательщиков - тех, которые имеют объект налогообложения и у которых возникают обязательства. По налогу на НДС могут возникать не только обязательства налогоплательщика, но и обязательства налогового агента.

Налогоплательщик определяется объектом налогообложения, которым у нас является реализация товаров, работ, услуг на территории РФ.

Перечисление происходит в день выплаты дохода. Если декларация представляется в общеустановленном порядке - 20 числа, то налог перечисляется раньше. В каком периоде удержан налог, в таком и ставят к вычету. Налог может быть вычтен, если услуги фактически оказаны. Налог должен быть фактически уплачен, услуги должны быть оприходованы, то есть отражены на счетах бухгалтерского учета и, кроме того, обязательно наличие счета-фактуры.

Похожие работы

... лицами, государственными органами и (или) исполнительными органами местного самоуправления договорных обязательств; 10) в соответствии с пп. 10 п. 1 ст. 309 НК РФ налогообложению у источника выплаты в Российской Федерации подлежат иные "аналогичные" доходы иностранных организаций. При этом согласно п. 1.1 раздела II Приказа МНС России от 28.03.03 N БГ-3-23/150 аналогичность доходов заключается ...

... как форма привлечения иностранных инвестиций в предпринимательской деятельности 5 Самостоятельная работа студентов Темы, рекомендуемые для более углубленного изучения курса: 1. Иностранные инвестиции как рычаг подъема экономики страны 2. Иностранный капитал в России – стратегия регулирования 3. Роль иностранных инвестиций в формировании экономики 4. Отраслевые и региональные проблемы ...

... ,20 = -16518,20 руб. На основании произведенных расчетов, можно сделать вывод о том, что организация «Модерн» не должна уплачивать в бюджет НДС за первый квартал, т.к. уже уплатила на 16518,20 руб. больше. Задача 2. Рассчитать налог на прибыль (доход) организации по итогам налогового периода и отчетных периодов. Рассчитать сумму налога к уплате в бюджет за каждый квартал года. Распределить ...

... включения выплат из российского источника, производящего удержание налога. В годовой декларации в пункте 19 указывается сумма дохода, полученного из зарубежного и российского источников. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ИНОСТРАННЫХ ГРАЖДАН И ЛИЦ БЕЗ ГРАЖДАНСТВА, ИМЕЮЩИХ ПОСТОЯННОЕ МЕСТОЖИТЕЛЬСТВО В РОССИЙСКОЙ ФЕДЕРАЦИИ Доходы иностранных граждан и лиц без гражданства, которые рассматриваются как ...

0 комментариев