Навигация

Создание новой модели налоговой системы в соответствии с требованиями рыночной экономики;

135146

знаков

2

таблицы

0

изображений

2. создание новой модели налоговой системы в соответствии с требованиями рыночной экономики;

3. присоединение к международному сообществу, широко применяющему данный налоговый механизм.

В эволюции российского законодательства об НДС проявилась тенденция к расширению круга плательщиков. В соответствии с первым законом об НДС в число плательщиков входили юридические лица, в том числе предприятия с иностранными инвестициями, осуществляющие производственную и коммерческую деятельность, а также иностранные юридические лица, осуществляющие производственную и коммерческую деятельность на территории России. Однако в число плательщиков не были включены предприятия, импортирующие товары на территорию РФ. Но уже почти через год после введения закона в действие был принят закон, согласно которому субъектами обложения стали предприятия, импортирующие товары на территорию России. А в настоящее время статьей 143 главы 21 налогоплательщиками НДС признаются так же индивидуальные предприниматели.

В развитии российского законодательства об НДС отмечается свойственная всем странам тенденция к расширению сферы действия налога за счет включения в налоговую базу новых видов товаров и услуг. В России в число объектов обложения входит не только предоставление товаров и оказание услуг, но и выполнение работ.

Изменения правовой базы НДС позволяют говорить о некоторых общих тенденциях, характеризующих эволюцию НДС в России. Во-первых, это более тщательное и детализированное регулирование положений, касающихся международных аспектов действия НДС. Во-вторых, это стремление приспособить законодательство об НДС к новым условиям рынка и рыночных отношений. В-третьих, это тенденция к расширению налогооблагаемой базы и усилению фискальных функций налога. Вместе с тем, наблюдается определенная попытка усилить роль НДС в качестве инструмента стимулирования производства и инвестиций.

Для нашей страны особенно важно, что НДС свободен от недостатков, присущих упраздненному теперь налогу с оборота. Налог с оборота представлял собой часть централизованного чистого дохода государства, созданного в сфере материального производства и используемого государством для дальнейшего развития экономики и других общегосударственных нужд. Являясь твердо фиксированной долей в цене товара, налог с оборота не зависел от колебаний себестоимости и выполнения предприятием плана прибыли, обеспечивал устойчивое и регулярное поступление предусмотренных сумм в госбюджет. Экономическая природа налога с оборота та же, что и прибыли; они находились в органической взаимосвязи, дополняя друг друга, и представляли единую стройную систему распределения чистого дохода. Попытки «исправить» недостатки налога с оборота за 61 год его существования (он был введен в ходе финансовой реформы 1930 г.) предпринимались неоднократно. Но избавиться от них можно было лишь вместе с самим налогом, что и сделано в конце 1991 года.

Введение НДС явилось одним из основных направлений глобальной налоговой реформы 80 - 90-х годов. Столь широкое распространение НДС во многих странах мира и его признание объясняются целым рядом причин.

Суть НДС - уплата налога продавцом (производителем, поставщиком) товаров и услуг с той части стоимости, которую он добавляет к стоимости своих товаров и услуг до стадии их реализации. Добавленная стоимость создается в процессе всего цикла производства и обращения товаров, начиная со стадии их изготовления и кончая реализацией конечному потребителю. Соответственно и уплачивается налог на каждой стадии производства и обращения. Как можно видеть, НДС имеет широкую налоговую базу, практически охватывает все виды товаров и услуг. Продавец включает НДС в стоимость предоставляемых им товаров и оказываемых услуг. Но и сам он платит НДС за приобретаемые им в ходе производства товары и услуги. Таким образом, сумма уплачиваемого им налога составляет разницу между суммами налога, полученными им от покупателей за реализованные товары и услуги, и суммами налога, уплаченными поставщикам при приобретении тех товаров и услуг, которые необходимы в процессе производства облагаемых налогом товаров и услуг. Плательщик НДС имеет право на вычет налога, уплаченного им поставщикам. На этом, собственно, и основан механизм действия налога на добавленную стоимость.

НДС относится к группе косвенных налогов. Необходимо отметить, что для них характерна в основном фискальная функция. Их появление обычно связано с возрастанием потребности государства в доходах в связи с ростом расходов. Исторически первой формой косвенных налогов выступали акцизы, которые взимались с отдельных видов товаров. В противоположность им НДС представляет собой универсальный акциз, так как обложению им подлежат все товары.

Существующие в настоящее время в России условия и порядок взимания НДС делают его смешанным, многообъектным налогом. Так, наряду с общими правилами исчисления и уплаты НДС, в некоторых случаях, например, когда имеет место оборот товаров (работ, услуг) внутри предприятия для нужд собственного потребления, затраты по которым не относятся на издержки производства и обращения, осуществляется строительство хозяйственным способом, происходит реализация продукции по цене не выше себестоимости и т.д., исчисление НДС регулируется специальными правилами. Так, при реализации продукции по цене не выше себестоимости налогоплательщик обязан увеличить для целей налогообложения свою выручку до уровня рыночных цен, составить специальный расчет, доначислить налог и уплатить его в бюджет.

В РФ НДС имеет одно принципиальное отличие от западного аналога, а именно - он распространяется на многие денежные сделки и операции, которые и в странах ЕС, и в других западных странах не являются объектом обложения НДС (пени, штрафы, некоторые банковские операции и т.д.).

В соответствии с абз.3 ст.143 НК РФ с 1 января 2001 г. индивидуальные предприниматели включены в число плательщиков НДС на ряду с организациями и лицами, признаваемыми налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Являясь, как и юридические лица, плательщиками НДС, предприниматели имеют и свои особенности в обложении данным налогом. В отличие от юридических лиц уплачивать НДС они должны лишь тогда, когда совершают определенные операции в рамках занятия своей предпринимательской деятельностью. Соответственно, совершение предпринимателем любых операций в иных случаях (то есть в качестве простого физического лица) не приводит к возникновению у него обязанности по уплате налога с таких операций, даже если последние и являются объектом обложения НДС.

НДС и его место в системе налогообложения.Налогу на добавленную стоимость посвящена глава 21 НК, в разделе 8, части второй. Всего в разделе 34 статьи. НДС относится к федеральным налогам и действует на всей территории РФ. Ставки установленные Законом едины для всех субъектов РФ.

При применении статьи 143 следует учитывать, что с 1 января 2001 г. в состав плательщиков налога включены индивидуальные предприниматели. В том числе, являются плательщиками налога на добавленную стоимость индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения в соответствии с Федеральным законом от 29.12.95 N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства". Этим Законом для индивидуальных предпринимателей предусмотрена замена уплаты установленного законодательством Российской Федерации подоходного налога на доход, полученный от осуществляемой предпринимательской деятельности, уплатой стоимости патента на занятие данной деятельностью. В главе 21 НК РФ ст. 144 выделен порядок постановки на учет в качестве плательщика НДС. Однако необходимо отметить, что согласно п. 1 приказа МНС России от 31.10.2000 г. N БГ-3-12/375 налоговый орган осуществляет постановку на учет в качестве плательщиков НДС индивидуальных предпринимателей, прошедших государственную регистрацию после 1 января 2001 г. Индивидуальные предприниматели, зарегистрированные до 1 января 2001 г. и вставшие на налоговый учет до указанной даты в порядке, предусмотренном ст. 83, 84 НК РФ, повторно на налоговый учет в качестве плательщиков НДС не становятся. Индивидуальному предпринимателю, поставленному на учет в налоговом органе по месту жительства до 1 января 2001 г. в порядке, предусмотренном ст. 83 и 84 НК РФ, в соответствии с п. 3 приказа N БГ-3-12/375 налоговые органы выдают свидетельства по форме 12-НДС-2 в течение трех дней с момента представления налоговой декларации по НДС.

Согласно п. 1 ст. 168 НК РФ при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС. Таким образом, сумма НДС фактически включается в конечную цену товаров (работ, услуг), предъявляемую покупателям. Эти суммы фактически взимаются не за счет прибыли (результатов хозяйственной деятельности) индивидуального предпринимателя, а с покупателей (клиентов).

Одновременно индивидуальные предприниматели получают право на вычет сумм НДС, которые предъявляются им продавцами и оплачиваются ими при приобретении товаров (работ, услуг), предназначенных для осуществления производственной деятельности или иных операций, облагаемых этим налогом. Ранее индивидуальные предприниматели не являлись плательщиками НДС, указанного права не имели, и оплачиваемые ими при приобретении товаров (работ, услуг) суммы НДС включались в покупную стоимость этих товаров (работ, услуг).

Кроме того, включение индивидуальных предпринимателей в число плательщиков НДС нельзя рассматривать в отрыве от налоговой реформы, в ходе которой, в частности, одновременно был уменьшен подоходный налог, т.е. в целом условия для предпринимательской деятельности не ухудшаются.

Так же как и другие плательщики НДС, индивидуальные предприниматели заполняют налоговую декларацию и декларацию по налоговой ставке 0 процентов. Декларация по налогу на добавленную стоимость включает в себя титульный лист, разделы I, II по расчету сумм налога и приложения "А", "Б", "В", "Г", "Д", "Е". Декларация по налогу на добавленную стоимость по операциям, облагаемым по налоговой ставке 0 процентов, включает в себя титульный лист, разделы I, II и приложение “А”.

Декларация представляется в налоговые органы индивидуальными предпринимателями по месту своего учета в качестве налогоплательщика в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом. При отсутствии объектов налогообложения налогоплательщики представляют декларацию в налоговые органы по месту своего учета за налоговый период, установленный пунктом 2 статьи 163, т.е. если сумма выручки в течении квартала без учета налога, не превышает один миллион рублей, то налоговый период устанавливается как квартал.

Титульный лист и раздел I Декларации заполняют все налогоплательщики.

Раздел II Декларации и приложения "А", "Б", "В", "Г", "Д" и "Е" включаются в состав представляемой в налоговые органы декларации при осуществлении индивидуальным предпринимателем соответствующих операций. В случае, если налогоплательщики в соответствующем налоговом периоде, осуществляют только операции, не подлежащие налогообложению (освобождаемые от налогообложения), либо операции, не признаваемые объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, ими заполняются соответственно приложение "В" или "Д", а при заполнении строк и граф раздела I ставятся прочерки. В случае, если налогоплательщики признаются налоговыми агентами и в налоговом периоде осуществляют только операции, предусмотренные статьей 161 Кодекса, ими заполняется также раздел II (налоговый период для таких налогоплательщиков установлен п.2 ст.163).

Налогоплательщики, одновременно являющиеся налоговыми агентами, титульный лист заполняют в одном экземпляре. Индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности, согласно статье 1 Федерального закона от 31.07.98 N 148-ФЗ "О едином налоге на вмененный доход для определенных видов деятельности" и не являющиеся налогоплательщиками, но исполняющие обязанности налогового агента, представляют титульный лист и раздел II декларации за налоговый период, установленный пунктом 2 статьи 163 Кодекса.

Индивидуальные предприниматели, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога в соответствии со статьей 145 Кодекса, ежеквартально представляют титульный лист декларации, раздел I декларации (в случае выставления ими покупателю счета - фактуры с выделением суммы налога), приложение "В" (в котором отражаются иные операции, предусмотренные в разделе данной Инструкции "Порядок заполнения приложения "В") и приложение "Г", а также раздел II декларации при осуществлении операций, предусмотренных статьей 161 Кодекса. Кроме того, указанные индивидуальные предприниматели, при осуществлении операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, представляют приложение "Д".

Декларация и декларация по налоговой ставке 0 процентов составляются на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика.

Отметка налогового органа ставится на 1 странице титульного листа и в I и II разделах деклараций.

. Страница 1 титульного листа налоговых деклараций по налогу на добавленную стоимость и по налогу на добавленную стоимость по налоговой ставке 0 процентов заполняется налогоплательщиком до раздела "Заполняется работником налогового органа".

При заполнении необходимо указать:

- налоговый период, за который она представлена;

- точное наименование налогового органа, в который она представляется, и его код;

- фамилия, имя, отчество индивидуального предпринимателя (полностью, без сокращений, в соответствии с документом, удостоверяющим личность);

- реквизиты свидетельства о постановке на учет: серия, номер, дата выдачи, наименование налогового органа, выдавшего свидетельство, и его код. Для индивидуального предпринимателя - в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации, идентификационный номер налогоплательщика (ИНН) в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации. В случае не указания ИНН или изменения учетных данных индивидуального предпринимателя в течение периода, за который представляется декларация, следует заполнить сведения в таблице на странице 4 типовой формы титульного листа налоговой декларации.

При заполнении декларации индивидуальным предпринимателем проставляется подпись индивидуального предпринимателя, подтверждающая достоверность и полноту сведений, указанных в декларации, и дата подписания.

На странице 2 титульного листа налоговых деклараций в первой строке указывается номер формы по КНД, во второй строке указываются ИНН.

Сведения о налогоплательщике. Если индивидуальный предприниматель, имеет более одного обособленного подразделения, данные оформляют в виде приложения к титульному листу декларации по каждому обособленному подразделению. Сведения, указанные на странице, в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" заверяются подписью одного из тех лиц, которые подтверждают достоверность сведений на первой странице, и проставляется дата подписания.

В разделе III "Физические лица" указывается номер контактного телефона индивидуального предпринимателя. При наличии у него домашнего и служебного телефонов указываются оба номера.

Объекты, субъекты и льготы по налогу.В соответствии с п.1 ст.19 НК РФ налогоплательщиками признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать определенные налоги и (или) сборы.

В соответствии с абз.3 ст.143 НК РФ с 1 января 2001 г. индивидуальные предприниматели включены в число плательщиков НДС.

Однако не стоит забывать, что любой предприниматель прежде всего является просто физическим лицом. Совмещение в одном лице двух юридических статусов, каждому из которых присущ совершенно различный набор прав и обязанностей, не может не вызывать определенных трудностей. Поэтому в первую очередь проясним этот вопрос.

В перечень основных гражданских прав физических лиц Гражданский кодекс РФ включает и право на занятие предпринимательской деятельностью. В ГК РФ включены специальные нормы, посвященные предпринимательству граждан. Ими, в частности, предусмотрено, что гражданин может заниматься хозяйственной деятельностью без образования юридического лица, то есть как индивидуальный предприниматель, с момента его государственной регистрации в этом качестве.

Индивидуальные предприниматели - это физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, как зарегистрированные в установленном порядке, так и не прошедшие в нарушение установленного ГК РФ порядка такую регистрацию, а также частные нотариусы, частные охранники, частные детективы (п.2 ст.11 НК РФ).

Любое физическое лицо, которое на свой риск осуществляет операции, направленные на систематическое получение прибыли от реализации товаров (работ, услуг) или от использования имущества, должно признаваться предпринимателем, а, следовательно, и плательщиком НДС.

Являясь, как и юридические лица, плательщиками НДС, предприниматели имеют и свои особенности в обложении данным налогом, связанные с их вышеописанным двойственным статусом. В отличие от юридических лиц уплачивать НДС они должны лишь тогда, когда совершают определенные операции в рамках занятия своей предпринимательской деятельностью. Соответственно, совершение предпринимателем любых операций в иных случаях (то есть в качестве простого физического лица) не приводит к возникновению у него обязанности по уплате налога с таких операций, даже если последние и являются объектом обложения НДС.

Как известно, каждый налог имеет свой объект налогообложения (п.1 ст.38 НК РФ), и обязанность какого-либо лица уплачивать налоги неразрывно связана с наличием именно объекта налогообложения.

Таким образом, реально плательщиками НДС будут являться не все индивидуальные предприниматели и другие лица, указанные в ст.143 НК РФ, а только те из них, у которых имеются в данном налоговом периоде установленные НК РФ объекты обложения НДС.

Объект обложения НДС установлен ст.146 НК РФ. Согласно ее п.1, объектами обложения данным налогом признаются:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом для целей исчисления НДС реализацией признается и передача прав собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе;

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций. Отметим, что предусмотренный данным подпунктом объект налогообложения относится только к деятельности организаций. Он может быть применим лишь к тем плательщикам, для которых обязательно применение норм НК РФ о налогообложении прибыли организаций, а предприниматель не является плательщиком налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления. Как уже отмечалось нами выше, выполнение предпринимателем строительно-монтажных работ в личных целях также не образует объекта НДС. Объектом обложения НДС могут стать только строительно-монтажные работы, выполненные предпринимателем на объектах, предназначенных для использования в его предпринимательской деятельности;

4) ввоз товаров на таможенную территорию Российской Федерации.

Говоря об НДС, особо следует рассмотреть такой объект налогообложения, как передача имущественных прав. Первоначально ст.146 НК РФ не содержала упоминания о нем. Но так как имущественные права для целей налогообложения не признаются имуществом, а следовательно, товаром, включить их в объект налогообложения отдельной позицией было необходимо для устранения противоречия, когда формально имущественные права не были включены в перечень объектов обложения НДС и в то же время уступка прав требования подвергалась налогообложению в связи с ее включением в налоговую базу ст.155 НК РФ.

Многие эксперты считают, что комплексный анализ ст.ст.146 и 155 НК РФ позволяет сделать вывод о том, что, включая в объект налогообложения передачу имущественных прав, законодатель имел в виду передачу прав, возникающих только из договоров реализации товаров (работ, услуг). В отношении имущественных прав, возникающих из договоров других типов, НДС нельзя считать установленным, так как отсутствует один из существенных элементов налогообложения - налоговая база. Согласно же правилам п.1 ст.17 НК РФ, любой налог может считаться установленным только тогда, когда установлены все существенные элементы налогообложения.

Как видим, определение объекта обложения НДС, приведенное в НК РФ, существенно отличается от экономического смысла данного налога, вытекающего из его названия. Ведь по своей экономической сути объектом обложения НДС является вновь созданная добавленная стоимость.

Такое видимое различие связано в первую очередь с принятым в РФ методом взимания данного налога, а не изменением его коренной сути. Применяемый у нас так называемый инвойсный метод взимания НДС принят законодателями как технически более удобный и легче контролируемый. При этом способе расчета и изъятия части произведенной налогоплательщиком добавленной стоимости сумма НДС, непосредственно подлежащая взносу в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за материальные ресурсы (товары, работы, услуги), стоимость которых относится на издержки производства и обращения.

Операции, которые освобождаются от обложения НДС, определены в ст.149 НК РФ. Данной статьей предусматривается освобождение от НДС ряда объектов. Это разновидность налоговой льготы, так как налогоплательщик может совершать названные в ней операции, не уплачивая НДС, что в полной мере соответствует определению льгот по налогам и сборам, закрепленному в п.1 ст.56 части первой НК РФ. Так, п.1 ст.149 НК РФ освобождается от налогообложения предоставление в аренду помещений иностранным гражданам и организациям, аккредитованным в РФ. Данная льгота применяется, если законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении граждан РФ и российских организаций, аккредитованных в этом иностранном государстве, либо подобная норма предусмотрена международным договором (соглашением) с РФ.

Пункт 2 ст.149 НК РФ закрепляет перечень товаров, работ, услуг, при реализации которых либо при потреблении для собственных нужд НДС не уплачивается. Это в основном льготы социального характера (медицинские товары, медицинские услуги, лекарственные средства, услуги общественного транспорта, ритуальные услуги и т.п.), а также льготы для важных или специфических видов деятельности.

Так, в соответствии с этим пунктом не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации:

1) следующих медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации:

- важнейшей и жизненно необходимой медицинской техники;

- протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним;

- технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- очков (за исключением солнцезащитных), линз и оправ для очков (за исключением солнцезащитных);

2) медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, в том числе врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг. Это ограничение не распространяется на ветеринарные и санитарно-эпидемиологические услуги, финансируемые из бюджета. В целях настоящей главы к медицинским услугам относятся:

- услуги, определенные перечнем услуг, предоставляемых по обязательному медицинскому страхованию;

- услуги, оказываемые населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по перечню, утверждаемому Правительством Российской Федерации;

- услуги по сбору у населения крови, оказываемые по договорам со стационарными лечебными учреждениями и поликлиническими отделениями;

- услуги скорой медицинской помощи, оказываемые населению;

- услуги по дежурству медицинского персонала у постели больного;

- услуги патолого-анатомические;

- услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным;

3) услуг по уходу за больными, инвалидами и престарелыми, предоставляемых государственными и муниципальными учреждениями социальной защиты лицам, необходимость ухода за которыми подтверждена соответствующими заключениями органов здравоохранения и органов социальной защиты населения;

4) услуг по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях;

5) продуктов питания, непосредственно произведенных студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или указанным учреждениям.

Положения настоящего подпункта применяются в отношении студенческих и школьных столовых, столовых других учебных заведений, столовых медицинских организаций только в случае полного или частичного финансирования этих учреждений из бюджета или из средств фонда обязательного медицинского страхования;

6) услуг по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями;

7) услуг по перевозке пассажиров:

- городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного). В целях настоящей статьи к услугам по перевозке пассажиров городским пассажирским транспортом общего пользования относятся услуги по перевозке пассажиров по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот на проезд, утвержденных в установленном порядке;

- морским, речным, железнодорожным или автомобильным транспортом (за исключением такси, в том числе маршрутного) в пригородном сообщении при условии осуществления перевозок пассажиров по единым тарифам с предоставлением всех льгот на проезд, утвержденных в установленном порядке;

8) ритуальных услуг, работ (услуг) по изготовлению надгробных памятников и оформлению могил, а также реализация похоронных принадлежностей (по перечню, утверждаемому Правительством Российской Федерации);

9) почтовых марок (за исключением коллекционных марок), маркированных открыток и маркированных конвертов, лотерейных билетов лотерей, проводимых по решению уполномоченного органа;

10) услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности;

11) монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой Российской Федерации или валютой иностранных государств;

12) долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы);

13) услуг, оказываемых без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов (в том числе медицинских), в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним;

14) услуг в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) или воспитательного процесса, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений;

15) ремонтно-реставрационных, консервационных и восстановительных работ, выполняемых при реставрации памятников истории и культуры, охраняемых государством, культовых зданий и сооружений, находящихся в пользовании религиозных организаций (за исключением археологических и земляных работ в зоне расположения памятников истории и культуры или культовых зданий и сооружений; строительных работ по воссозданию полностью утраченных памятников истории и культуры или культовых зданий и сооружений; работ по производству реставрационных, консервационных конструкций и материалов; деятельности по контролю за качеством проводимых работ);

16) работ, выполняемых в период реализации целевых социально-экономических программ (проектов) жилищного строительства для военнослужащих в рамках реализации указанных программ (проектов);

17) услуг, оказываемых уполномоченными на то органами, за которые взимается государственная пошлина, все виды лицензионных, регистрационных и патентных пошлин и сборов, а также пошлины и сборы, взимаемые государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами при предоставлении организациям и физическим лицам определенных прав (в том числе лесные подати, арендная плата за пользование лесным фондом и другие платежи в бюджеты за право пользования природными ресурсами);

18) товаров, помещенных под таможенный режим магазина беспошлинной торговли;

19) товаров (работ, услуг), за исключением подакцизных, реализуемых (выполненных, оказанных) в рамках оказания безвозмездной помощи (содействия) Российской Федерации в соответствии с Федеральным законом "О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации".

Реализация товаров (работ, услуг), указанных в этом подпункте, не подлежит налогообложению (освобождается от налогообложения) при представлении в налоговые органы определенного набора документов. Перечень их указан в пп.19 п.2 ст.149 НК РФ;

20) оказываемых учреждениями культуры и искусства услуг в сфере культуры и искусства, к которым относятся:

- услуги по предоставлению напрокат аудио-, видеоносителей из фондов указанных учреждений, звукотехнического оборудования, музыкальных инструментов, сценических постановочных средств, костюмов, обуви, театрального реквизита, бутафории, постижерских принадлежностей, культинвентаря, животных, экспонатов и книг; услуги по изготовлению копий в учебных целях и учебных пособий, фотокопированию, репродуцированию, ксерокопированию, микрокопированию с печатной продукции, музейных экспонатов и документов из фондов указанных учреждений; услуги по звукозаписи театрально-зрелищных, культурно-просветительных и зрелищно-развлекательных мероприятий, по изготовлению копий звукозаписей из фонотек указанных учреждений; услуги по доставке читателям и приему у читателей печатной продукции из фондов библиотек; услуги по составлению списков, справок и каталогов экспонатов, материалов и других предметов и коллекций, составляющих фонд указанных учреждений; услуги по предоставлению в аренду сценических и концертных площадок другим бюджетным учреждениям культуры и искусства, а также услуг по распространению билетов, указанных в абз.3 настоящего подпункта;

- реализация входных билетов и абонементов на посещение театрально-зрелищных, культурно-просветительных и зрелищно-развлекательных мероприятий, аттракционов в зоопарках и парках культуры и отдыха, экскурсионных билетов и экскурсионных путевок, форма которых утверждена в установленном порядке как бланк строгой отчетности;

- реализация программ на спектакли и концерты, каталогов и буклетов.

При этом к учреждениям культуры и искусства относятся театры, кинотеатры, концертные организации и коллективы, театральные и концертные кассы, цирки, библиотеки, музеи, выставки, дома и дворцы культуры, клубы, дома (в частности, кино, литератора, композитора), планетарии, парки культуры и отдыха, лектории и народные университеты, экскурсионные бюро (за исключением туристических экскурсионных бюро), заповедники, ботанические сады и зоопарки, национальные парки, природные парки и ландшафтные парки;

21) работ (услуг) по производству кинопродукции, выполняемых (оказываемых) организациями кинематографии, прав на использование (включая прокат и показ) кинопродукции, получившей удостоверение национального фильма;

22) услуг, оказываемых непосредственно в аэропортах Российской Федерации и воздушном пространстве РФ по обслуживанию воздушных судов, включая аэронавигационное обслуживание;

23) работ (услуг, включая услуги по ремонту) по обслуживанию морских судов и судов внутреннего плавания в период стоянки в портах (все виды портовых сборов, услуги судов портового флота), а также лоцманская проводка;

24) услуг аптечных организаций по изготовлению лекарственных средств, а также по изготовлению или ремонту очковой оптики (за исключением солнцезащитной), по ремонту слуховых аппаратов и протезно-ортопедических изделий, перечисленных в пп.1, услуги по оказанию протезно-ортопедической помощи.

Как мы видим, ряд вышеперечисленных операций освобождается от налогообложения на основании перечней, утверждаемых Правительством РФ. В настоящее время Правительство РФ приняло следующие перечни:

- технических средств, используемых исключительно для профилактики инвалидности или реабилитации инвалидов, а также протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним - медицинских услуг (Постановление от 20.02.2001 N 132 в ред. Постановления Правительства РФ от 16.09.2002 N 675);

- линз и оправ для очков (за исключением солнцезащитных)

- похоронных принадлежностей

- важнейшей и жизненно необходимой медицинской техники

Пункт 3 ст.149 НК РФ содержит перечень специфических операций, не подлежащих налогообложению. Это, в частности:

1) реализация (передача для собственных нужд) предметов религиозного назначения и религиозной литературы в рамках религиозной деятельности, за исключением подакцизных товаров и минерального сырья. А также организация и проведение указанными организациями религиозных обрядов, церемоний, молитвенных собраний или других культовых действий. Следует отметить, что от обложения НДС освобождена реализация предметов религиозного назначения, производимых и реализуемых как религиозными организациями (объединениями), так и организациями, находящимися в собственности религиозных организаций (объединений), и хозяйственными обществами, уставный капитал которых состоит полностью из вклада религиозных организаций (объединений);

2) реализация (в том числе передача, выполнение, оказание для собственных нужд) товаров (за исключением подакцизных, минерального сырья и полезных ископаемых, а также других товаров по перечню, утверждаемому Правительством РФ (Постановление Правительства РФ от 22.11.2000 N 884 "Об утверждении перечня товаров, реализация которых не подлежит освобождению от обложения налогом на добавленную стоимость, а также при производстве и (или) реализации которых осуществляющие их организации не подлежат освобождению от уплаты единого социального налога (взноса)")), работ, услуг (за исключением брокерских и иных посреднических услуг), производимых и реализуемых:

- общественными организациями инвалидов (в том числе созданными как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%;

- организациями, уставный капитал которых полностью состоит из вкладов указанных в абзаце втором настоящего подпункта общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда - не менее 25%;

- учреждениями, единственными собственниками имущества которых являются указанные в абз.2 настоящего подпункта общественные организации инвалидов, созданными для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

- лечебно-производственными (трудовыми) мастерскими при противотуберкулезных, психиатрических, психоневрологических учреждениях, учреждениях социальной защиты или социальной реабилитации населения;

3) осуществление банками банковских операций (за исключением инкассации);

4) операции, осуществляемые организациями, обеспечивающими информационное и технологическое взаимодействие между участниками расчетов, включая оказание услуг по сбору, обработке и рассылке участникам расчетов информации по операциям с банковскими картами;

5) осуществление отдельных банковских операций организациями, которые в соответствии с законодательством Российской Федерации вправе их совершать без лицензии Центрального банка Российской Федерации;

6) реализация изделий народных художественных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Правительством Российской Федерации.

7) оказание услуг по страхованию, сострахованию и перестрахованию страховыми организациями, а также оказание услуг по негосударственному пенсионному обеспечению негосударственными пенсионными фондами;

8) проведение лотерей, организация тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов) организациями игорного бизнеса;

9) реализация руды, концентратов и других промышленных продуктов, содержащих драгоценные металлы, лома и отходов драгоценных металлов для производства драгоценных металлов и аффинажа; реализация драгоценных металлов и драгоценных камней налогоплательщиками (за исключением указанных в пп.6 п.1 ст.164 НК РФ) ряду государственных учреждений и организаций для специальных целей;

10) реализация необработанных алмазов обрабатывающим предприятиям всех форм собственности;

11) внутрисистемная реализация (передача, выполнение, оказание для собственных нужд) организациями и учреждениями уголовно-исполнительной системы произведенных ими товаров (выполненных работ, оказанных услуг);

12) передача товаров (выполнение работ, оказание услуг) безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом "О благотворительной деятельности и благотворительных организациях", за исключением подакцизных товаров;

13) реализация входных билетов, форма которых утверждена в установленном порядке как бланк строгой отчетности, организациями физической культуры и спорта на проводимые ими спортивно-зрелищные мероприятия; оказание услуг по предоставлению в аренду спортивных сооружений для проведения указанных мероприятий;

14) оказание услуг адвокатами, а также оказание услуг коллегиями адвокатов, адвокатскими бюро, адвокатскими палатами субъектов Российской Федерации или Федеральной палатой адвокатов своим членам в связи с осуществлением ими профессиональной деятельности;

15) оказание финансовых услуг по предоставлению займа в денежной форме; то есть не облагаются НДС проценты, полученные по предоставленным займам;

16) выполнение научно-исследовательских и опытно-конструкторских работ за счет средств бюджетов, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей в соответствии с законодательством Российской Федерации внебюджетных фондов министерств, ведомств, ассоциаций; выполнение научно-исследовательских и опытно-конструкторских работ учреждениями образования и науки на основе хозяйственных договоров;

17) услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, расположенных на территории Российской Федерации, оформленные путевками или курсовками, являющимися бланками строгой отчетности;

18) проведение работ (оказание услуг) по тушению лесных пожаров;

19) реализация продукции собственного производства организаций, занимающихся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет не менее 70%, в счет натуральной оплаты труда, натуральных выдач для оплаты труда, а также для общественного питания работников, привлекаемых на сельскохозяйственные работы.

Как обычно, право на получение льгот сопровождается довольно жесткими правилами их использования. Такие требования в отношении освобождения от обложения НДС содержатся в п.п.4 - 7 ст.149 НК РФ.

Во-первых, налогоплательщики, желающие воспользоваться льготой по ст.149, в обязательном порядке должны выполнять требование раздельного учета облагаемых и необлагаемых операций (п.4 ст.149 НК РФ). Отметим, что ведение раздельного учета требует раздельного учета как реализации облагаемой и необлагаемой продукции (работ, услуг), так и затрат на производство этих двух видов продукции (работ, услуг).

Во-вторых, п.6 ст.149 НК РФ предусматривает, что операции, подлежащие лицензированию в соответствии с законодательством РФ, освобождаются от налога на добавленную стоимость только при наличии лицензий на осуществление данной деятельности.

Как следует из п.5 ст.149 НК РФ, операции, не подлежащие налогообложению, можно подразделить на две категории:

1) освобождаемые от НДС в обязательном порядке (п.п.1 и 2 ст.149 НК РФ);

2) операции, от освобождения по которым налогоплательщик может отказаться. Эти операции перечислены в п.3 ст.149 НК РФ.

Таким образом, налогоплательщики могут отказаться не от любых льгот по НДС, а только от тех, которые перечислены в вышеназванном пункте. При этом отказаться от применения льготы можно только на срок не менее одного года.

Отказ от льготы осуществляется путем подачи заявления в налоговый орган по месту регистрации не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от льгот. Иными словами, если налоговый период при исчислении НДС у налогоплательщика составляет один месяц, то заявление об отказе должно быть подано им до истечения 1-го числа месяца, начиная с которого налогоплательщик желает отказаться от льготы. Если же налоговый период у него составляет квартал, то заявление об отказе подается до истечения 1-го числа первого месяца очередного квартала, начиная с которого налогоплательщик желает отказаться от льготы. Напомним, что ст.163 НК РФ налоговый период продолжительностью квартал установлен для налогоплательщиков с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета НДС, не превышающими 1 млн руб. Подробно этот вопрос рассмотрен нами в разд.4.10 настоящей главы.

Рассматриваемая статья не определяет ни конкретную форму, ни порядок подачи такого заявления. Следовательно, оно может быть составлено в произвольной форме и подано как лично налогоплательщиком (или его законным представителем), так и отправлено по почте. В любом случае необходимо четко зафиксировать дату подачи заявления. В случае личной подачи сотрудник налогового органа должен поставить отметку на втором экземпляре заявления, а при отправке почтой датой подачи будет дата отправки, указанная в квитанции к почтовому отправлению.

При этом такой отказ или приостановление действия льготы, следуя буквальной трактовке п.5 ст.149 НК РФ, возможен "только в отношении всех осуществляемых налогоплательщиком операций, предусмотренных одним или несколькими подпунктами п.3 настоящей статьи". Не допускается, чтобы подобные операции освобождались или не освобождались от налогообложения в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг). Вместе с тем, по нашему мнению, отказ от какой-либо одной льготы из их перечня, предусмотренного п.3 ст.149 НК РФ, не означает отказа от всех иных льгот, предусмотренных этим пунктом. В связи с этим налогоплательщику в своем заявлении следует предельно четко указывать вид операций, по которому он отказывается от применения льготы.

В соответствии с п.7 ст.149 НК РФ не освобождаются от налогообложения операции при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено самим НК РФ. Это означает, что по общему правилу комиссионер, поверенный или агент не имеют права на льготу по своей выручке, то есть в отношении своего вознаграждения вне зависимости от того, было оно удержано им или получено отдельно.

Однако из этого правила есть исключения. Они предусмотрены п.2 ст.156 НК РФ. Согласно названной норме, освобождаются от уплаты НДС посреднические услуги по реализации следующих товаров (работ, услуг):

- услуг по сдаче на территории РФ в аренду помещений иностранным гражданам или организациям, аккредитованным в РФ;

- медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ;

- ритуальных услуг, работ (услуг) по изготовлению надгробных памятников и оформлению могил, а также реализация похоронных принадлежностей (по перечню, утверждаемому Правительством РФ);

- изделий народных художественных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Правительством РФ.

Таким образом, в названных выше случаях от НДС освобождаются как собственники товаров (исполнители работ и услуг), так и посредники, через которых данные товары (работы, услуги) реализуются.

Ведя предпринимательскую деятельность, каждый налогоплательщик несет расходы по приобретению материалов, товаров, работ и услуг. При этом, оплачивая их цену поставщикам (исполнителям), он уплачивает в ее составе и сумму НДС.

Такие суммы НДС, предъявленные поставщиками налогоплательщику при приобретении им товаров (работ, услуг), в зависимости от фактического использования указанных товаров (работ, услуг) покрываются за счет различных источников. В частности, такие суммы могут:

- приниматься к вычету в порядке, предусмотренном ст.ст.171 и 172 НК РФ;

- относиться на издержки производства и обращения;

- относиться на увеличение стоимости товаров (работ, услуг);

- покрываться за счет собственных средств налогоплательщика.

Применение налоговых вычетов - это уменьшение общей суммы налога, исчисленной за налоговый период, на суммы НДС, предъявленные поставщиками товаров (работ, услуг) или уплаченные налогоплательщиками по иным основаниям. Это является проявлением законодательно установленного механизма взимания сумм НДС, подлежащих уплате в бюджет, установленного в ст.173 НК РФ.

Все возможные операции, по которым суммы НДС могут приниматься к вычету, перечислены в ст.171 НК РФ. Указанный перечень является исчерпывающим и расширительному толкованию не подлежит.

Операции, по которым суммы НДС подлежат отнесению на затраты или на увеличение стоимости, перечислены в ст.170 НК РФ. В иных случаях суммы НДС, предъявленные налогоплательщику, покрываются за счет соответствующих источников налогоплательщика.

Рассмотрим конкретный перечень сумм НДС, принимаемых к вычету согласно нормам ст.171 НК РФ. В их число, в частности, включены:

- суммы НДС, уплаченные налогоплательщиком своим поставщикам за товары (работы, услуги), приобретаемые для осуществления операций, признаваемых объектами налогообложения или для перепродажи. При этом следует учитывать, что под термином "товары" в данном случае понимается любое имущество налогоплательщика (например, собственно товары, а также материалы, основные средства, нематериальные активы и т.п.);

- суммы НДС, которые предприятие заплатило на таможне при ввозе товаров на территорию России (п.2 ст.171 НК РФ);

- суммы НДС, уплаченные в бюджет покупателем - налоговым агентом (п.3 ст.171 НК РФ);

- суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг) (п.5 ст.171 НК РФ);

- суммы налога, уплаченные налогоплательщиками в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товаров при наступлении факта реализации данных товаров или в случае возврата ранее полученного аванса покупателю (п.п.5 и 8 ст.171 НК РФ);

- суммы НДС, уплаченные подрядным организациям и исчисленные при выполнении строительно-монтажных работ для собственных нужд (при условии, что амортизация, начисляемая на построенные здания или сооружения, включается в расходы, уменьшающие налогооблагаемую прибыль по правилам гл.25 НК РФ), а также суммы налога, которые заплачены при покупке стройматериалов (работ, услуг), приобретаемых для выполнения строительно-монтажных работ для собственных нужд (п.6 ст.171 НК РФ);

- суммы НДС, исчисленные с командировочных (расходы по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходы на наем жилого помещения) и представительских расходов (п.7 ст.171 НК РФ).

В отношении всех случаев действует общее правило: если в соответствии с гл.25 НК РФ расходы принимаются для целей обложения налогом на прибыль по нормативам, суммы НДС по таким расходам подлежат вычету только в пределах размеров, соответствующих указанным нормам.

Понятно, что наиболее часто встречающимся случаем на практике является вычет налогоплательщиком сумм НДС, уплаченных им своим поставщикам за товары (работы, услуги), приобретаемые для осуществления операций, признаваемых объектами налогообложения, или для перепродажи. Для того чтобы иметь возможность зачесть (возместить) данные суммы "входного" НДС, налогоплательщик должен соблюсти ряд условий, предусмотренных п.1 ст.172 НК РФ, а именно:

- приобретенные материальные ресурсы (работы, услуги) должны быть фактически оплачены поставщикам;

- данные материальные ресурсы (работы, услуги) должны быть приняты налогоплательщиком на учет;

- должны быть в наличии счета-фактуры с указанием суммы уплаченного налога (см. ст.169 НК РФ).

Данные условия - базовые, в ряде случаев с особыми правилами вычета некоторые из этих условий не являются обязательными. В ряде же других, наоборот, - существуют еще обязательные дополнительные условия.

Кроме того, иногда хозяйственные ситуации имеют и отдельные особенности при применении налоговых вычетов. Рассмотрим некоторые из них.

Если налогоплательщик рассчитывается за купленные товары (работы, услуги) собственным имуществом, то сумма НДС, подлежащая вычету, исчисляется исходя из балансовой стоимости имущества (с учетом его переоценок и амортизации, которые проводятся в соответствии с законодательством Российской Федерации), переданного в счет оплаты (п.2 ст.172 НК РФ).

Однако предприниматели не ведут бухгалтерского учета и на них не распространяются его правила, также не подлежит переоценке и их имущество. В связи с этим возникает вопрос: что же следует понимать под балансовой стоимостью имущества для данной категории налогоплательщиков?

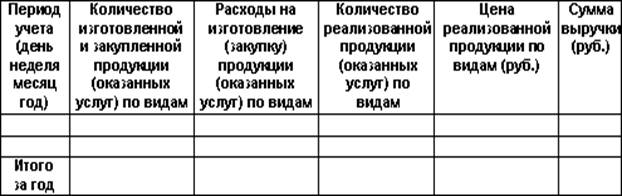

По мнению автора, предпринимателям в этих целях следует использовать покупную стоимость имущества (с учетом начисленной амортизации по амортизируемому имуществу), которая в случае его использования в их предпринимательской деятельности находит отражение и в книге учета доходов и расходов.

Те же самые правила должны применяться к любому имуществу, в частности, к ситуациям, когда налогоплательщик расплачивается с поставщиками векселями третьих лиц, ранее приобретенных им или полученных в счет оплаты своих товаров от покупателей. Если используется вексель третьего лица, приобретенный за деньги, покупатель принимает к вычету сумму НДС только в пределах фактически уплаченных им денежных средств за вексель.

Также имеет свои особенности принятие к вычету сумм НДС, уплаченных по расходам на командировки и представительским расходам.

По мнению налоговых органов (п.42 Методических рекомендаций по НДС), с 1 июля 2002 г. (с момента вступления в действие Федерального закона от 29.05.2002 N 57-ФЗ) обязательным условием для обоснования права на вычет НДС по командировочным расходам является:

- наличие счета-фактуры и документов, подтверждающих фактическую уплату суммы налога, указанной в счете-фактуре, или бланка строгой отчетности с выделенной в нем отдельной строкой суммой НДС, - по услугам гостиниц, по услугам по пользованию в поездах постельными принадлежностями (не включенными в стоимость билета);

- выделение суммы НДС отдельной строкой в проездном документе (билете).

По представительским расходам суммы НДС подлежат вычету с 1 июля 2002 г. только при обязательном наличии счета-фактуры по ним.

Предпринимателям следует учитывать, что условием для применения налоговых вычетов по НДС является просто сам факт использования приобретенных товаров (работ, услуг) для осуществления деятельности (операций), облагаемых данным налогом, и наличие счета-фактуры. Для такой категории вычетов НК РФ никаких других дополнительных условий или ограничений не содержит. Напомним, что ранее в Законе об НДС была иная формулировка, требовавшая, чтобы стоимость приобретенных товаров (работ, услуг) относилась на издержки производства и обращения, то есть включалась в состав расходов, учитываемых при обложении налогом на прибыль у организаций.

Как нам уже известно, по правилам ст.173 НК РФ сумма НДС, подлежащая уплате (возмещению), определяется как разница между суммой налога, подлежащей уплате, и суммой налоговых вычетов, предусмотренных ст.171 НК РФ. Если при этом по итогам налогового периода общая сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения, то полученная разница подлежит возмещению (зачету) в порядке, установленном ст.176 НК РФ.

На практике очень часто складывается ситуация, когда у налогоплательщика в отдельно взятом отчетном периоде отсутствует реализация или иной объект обложения НДС. В то же время в данном периоде он несет определенные расходы на приобретение товаров (работ, услуг) для целей осуществления операций, признаваемых объектами обложения НДС, содержащих уплаченный поставщикам НДС.

В такой ситуации у налогоплательщиков автоматически образуется превышение сумм налоговых вычетов над суммой начисленного налога, которая в данном случае равна нулю. Эти суммы подлежат зачету или возврату налогоплательщикам на общих основаниях.

Право же налогоплательщика на применение налоговых вычетов и порядок их применения установлены в ст.ст.171 и 172 НК РФ, и реализация им этого права в конкретном налоговом периоде названными нормами не поставлена в зависимость от такого условия, как обязательное наличие в этом периоде объектов налогообложения.

Глава 21 НК РФ впервые в истории российского налогообложения предусмотрела возможность освобождения от исполнения обязанностей плательщика от НДС по желанию самого налогоплательщика.

Данная норма предусмотрена ст.145 НК РФ и является по существу налоговой льготой. Однако для того чтобы воспользоваться ею, налогоплательщик должен соблюсти целый ряд условий, основным из которых является жесткое ограничение по сумме получаемой налогоплательщиком выручки.

В то же время деятельность большинства индивидуальных предпринимателей как раз и характеризуется незначительными оборотами, подразумевая тем самым потенциальное право большинства из них на применение освобождения. Однако данная возможность таит в себе и подводные камни в виде целого ряда спорных и неоднозначных вопросов, возникающих при ее практическом применении. Все их налогоплательщику желательно знать еще до принятия решения о применении освобождения, чтобы осознать все реальные налоговые последствия такого решения.

Прежде всего, получение освобождения от НДС является правом, а не обязанностью налогоплательщиков. Поэтому решение об использовании или не использовании своего права на освобождение предпринимателю, как и любому другому налогоплательщику, необходимо принимать только на основе тщательного просчета всех экономических последствий такого решения. Если налогоплательщик перестает быть плательщиком НДС, то это не всегда приводит к получению им дополнительной прибыли (дохода). В данном случае применимы все подходы экономического анализа по оценке эффективности.

Предпринимателям, решившим воспользоваться освобождением, следует знать, что его получение не освобождает их от исполнения большинства иных обязанностей, предусмотренных гл.21 НК РФ (п.2.4 Методических рекомендаций по НДС). Так, даже получив освобождение, предприниматели по-прежнему обязаны выставлять свои и учитывать поступившие счета-фактуры, вести книги продаж и покупок, а также журналы выставленных и полученных счетов-фактур. При этом в соответствии с п.5 ст.168 НК РФ "расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп "Без налога (НДС)".

До недавнего времени в число таких прочих обязанностей лиц, решивших воспользоваться освобождением, налоговики включали и обязанность данных лиц по представлению налоговой декларации. Так, п.3 Инструкции по заполнению декларации по налогу на добавленную стоимость, утвержденной Приказом МНС России от 21.01.2002 N БГ-3-03/25, было предусмотрено, что такие налогоплательщики представляют ее ежеквартально. Первоначально же налоговики вообще требовали ее ежемесячного представления.

Однако само такое требование по представлению налоговой декларации, по мнению многих налоговых экспертов, являлось не бесспорным. Например, нельзя не заметить, что такое требование вступает в противоречие со ст.80 НК РФ, так как "налоговая декларация представляет собой письменное заявление налогоплательщика о исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога. Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком". Таким образом, представление налоговой декларации по НДС однозначно увязано законодателем только с возможностью уплаты налога в бюджет.

Особо следует упомянуть обязанность лиц, воспользовавшихся правом на освобождение от НДС в некоторых, предусмотренных гл.21 НК РФ случаях, все равно уплачивать данный налог в бюджет.

НК РФ предусматривает три таких случая: если налогоплательщик, воспользовавшийся освобождением от НДС, все-таки выделил сумму НДС в своем счете-фактуре, выставленном покупателю, а также если он является импортером или налоговым агентом.

Первый случай предусмотрен п.5 ст.173 НК РФ. Согласно ему, если налогоплательщик, освобожденный от НДС в соответствии со ст.145 НК РФ, выставил покупателю счет-фактуру с выделением суммы налога, то он должен уплатить в бюджет НДС. В этой ситуации сумма НДС, подлежащая уплате в бюджет, равна сумме налога, указанной в этом счете-фактуре. При этом суммы "входного" НДС по такой реализации на основании нормы пп.3 п.2 ст.170 НК РФ вычету из общей суммы налога не подлежат. Последний вывод подтверждается, в частности, и п.2.11 Методических рекомендаций по НДС.

Второй случай прямо предусмотрен п.3 ст.145 НК РФ. Им установлено, что "освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию Российской Федерации, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса".

Суммы НДС, уплаченные таможенным органам, так же как и суммы НДС, уплаченные в составе цены поставщикам товаров при их приобретении в РФ, такие налогоплательщики включают в стоимость соответствующих товаров (работ, услуг). Вычету из общей суммы налога такой "входной" НДС не подлежит (пп.3 п.2 ст.170 НК РФ).

Третий случай уплаты НДС лицами, освобожденными от обязанностей налогоплательщиков по ст.145 НК РФ, - когда такие лица являются налоговыми агентами. Особенности определения налоговой базы и уплаты самого налога налоговыми агентами изложены в ст.161 НК РФ. В этом случае предприниматели должны будут сдать и налоговую декларацию по НДС в части ее разд.2.2 "Расчет суммы налога, подлежащей перечислению налоговым агентом".

Решая вопрос о целесообразности использования освобождения от уплаты НДС, предприниматель должен учитывать тот факт, что освобождение предоставляется на срок 12 календарных месяцев и налогоплательщики, направившие уведомление об освобождении, не могут самостоятельно отказаться от него в течение всего этого срока его действия. Данное правило прямо предусмотрено в п.4 ст.145 НК РФ.

Приняв решение об экономической эффективности использования им освобождения от исполнения обязанности плательщика НДС, предприниматель должен определить, отвечает ли его деятельность всем требованиям, предъявляемым налоговым законодательством для получения такого освобождения.

В соответствии со ст.145 НК РФ для получения освобождения от исполнения обязанностей плательщика НДС необходимо выполнение двух условий:

1) сумма выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца без учета НДС не должна превышать одного миллиона рублей (п.1 ст.145 НК РФ);

2) налогоплательщик, претендующий на получение освобождения, не реализовал в течение трех предшествующих последовательных календарных месяцев никаких подакцизных товаров (п.2 ст.145 НК РФ).

Данные условия приведены в редакции ст.145, принятой Федеральным законом от 07.07.2003 N 117-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации", действующей с 1 января 2004 г. Эти изменения связаны с отменой с 1 января 2004 г. налога с продаж и исключением с этой же даты из числа подакцизной продукции минерального сырья. До этого момента соответственно выручка бралась также без учета налога с продаж, но не допускалось реализации в течение трех предшествующих месяцев подакцизного минерального сырья.

Порядок исчисления и сроки уплаты НДС.

Как уже отмечалось, любой налог считается установленным только в том случае, когда наличествуют все существенные элементы налогообложения, в том числе и налоговая база. В соответствии с п.1 ст.53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Хотя без определения налоговой базы невозможно исчислить сумму налога, сама по себе налоговая база в отличие от объекта налогообложения не порождает обязанности налогоплательщика уплатить налог.

Общие принципы исчисления налоговой базы и расчета сумм налога на добавленную стоимость предусмотрены в ст.153 НК РФ. В частности, в ней указано, что при применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

При определении налоговой базы по НДС выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Если выручка (расходы) налогоплательщика выражены в иностранной валюте, то при определении налоговой базы они пересчитывается в рубли по курсу Центробанка РФ соответственно на дату реализации товаров (работ, услуг) или на дату фактического осуществления расходов.

Это лишь самые общие принципы определения налоговой базы по НДС, так как порядок определения налоговой базы существенно зависит от многих конкретных обстоятельств, в том числе от особенностей реализации произведенных налогоплательщиком или приобретенных на стороне товаров (работ, услуг). В частности, порядок ее определения может зависеть:

- от вида осуществляемой деятельности (ст.ст.156 и 157 НК РФ);

- от вида сделки (ст.155 НК РФ);

- от выбранного налогоплательщиком способа определения момента определения налоговой базы по НДС (ст.167 НК РФ);

- от формы оплаты, избранной сторонами по конкретной сделке (п.п.2 - 5 ст.167 НК РФ);

- других особенностей деятельности или хозяйственных операций (сделок), проводимых налогоплательщиком.

Сформулируем основные правила расчета налоговой базы в зависимости от объекта налогообложения.

Во-первых, при реализации товаров (работ, услуг) налоговая база определяется по правилам ст.ст.154 - 158 НК РФ с учетом особенностей включения в нее сумм, связанных с оплатой реализованных товаров (работ, услуг), определенных правилами ст.162 НК РФ. Для большинства налогоплательщиков прежде всего следует руководствоваться нормами ст.154 НК РФ, описывающей порядок определения налоговой базы по НДС в наиболее типичных случаях реализации товаров (работ, услуг).

Во-вторых, при передаче товаров (выполнении работ, оказании услуг) для собственных нужд, а также при выполнении строительно-монтажных работ для собственных нужд налоговая база определяется по правилам ст.159 НК РФ.

В-третьих, при ввозе товаров на таможенную территорию РФ налоговая база определяется по правилам ст.160 НК РФ.

Рассмотрим порядок увеличения налоговой базы на суммы, непосредственно связанные с расчетами по оплате товаров (работ, услуг). На какие именно суммы следует производить такое увеличение, описано в ст.162 НК РФ.

В первую очередь это суммы авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг. При этом следует отметить, что в случае возврата указанных средств покупателю уплаченный налог подлежит вычету.

Положение об обложении НДС авансовых или иных платежей, полученных в счет предстоящих поставок товаров, не применяется только в отношении поставок товаров, облагаемых по налоговой ставке 0% (пп.1 и 5 п.1 ст.164 НК РФ), длительность производственного цикла изготовления которых свыше шести месяцев (по перечню и в порядке, которые определяются Правительством РФ).

Естественно, также не будут облагаться НДС авансовые платежи, получаемые налогоплательщиками в счет поставки товаров (работ, услуг), не облагаемых НДС, а также в счет поставки товаров (работ, услуг), местом реализации (оказания) которых будет не территория РФ.

Во-вторых, налоговая база по НДС увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

В-третьих, в их число включаются и суммы, полученные в виде процента (дисконта) по полученным в счет оплаты реализованных товаров (работ, услуг) облигациям и векселям, процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования ЦБ РФ, действовавшими в периодах, за которые производится расчет процента.

В-четвертых, увеличение налоговой базы производится на суммы полученных страховых выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора, если страхуемые договорные обязательства предусматривают поставку страхователем товаров (работ, услуг), реализация которых признается объектом налогообложения в соответствии со ст.146 НК РФ.

И в отношении авансов, и во всех остальных случаях указанные выше правила не применяются по операциям, связанным с реализацией товаров (работ, услуг), которые не подлежат налогообложению (освобождаются от налогообложения), а также в отношении товаров (работ, услуг), местом реализации которых в соответствии со ст.ст.147 и 148 НК РФ не является территория Российской Федерации. Данное правило прямо предусмотрено п.2 ст.162 НК РФ.

Статья 162 НК РФ прямо не предусматривает необходимость увеличения налоговой базы на суммы получаемых налогоплательщиком от его контрагентов штрафов, пеней и неустоек за невыполнение договорных условий. Однако согласно разъяснениям налоговых органов денежные средства, полученные налогоплательщиком в виде санкций за неисполнение или ненадлежащее исполнение договоров (контрактов), все равно включаются в налогооблагаемую базу по НДС, если они связаны с оплатой реализованных товаров (работ, услуг) как суммы, иначе связанные с оплатой реализованных товаров (работ, услуг) (Речь идет о штрафах, получаемых продавцами от покупателей. В обратной ситуации, по мнению налоговиков, штрафы не облагаются НДС).

Однако у налогоплательщиков есть шанс и поспорить с налоговиками. Дело в том, что самая первая редакция данной статьи прямо предписывала увеличение налоговой базы на суммы штрафов, полученных от покупателей (заказчиков). Однако еще до вступления в силу гл.21 НК РФ данное положение было исключено из ст.162 НК РФ.

Сумма НДС по итогам каждого налогового периода, подлежащая уплате в бюджет, исчисляется налогоплательщиком как общая сумма налога, полученная от сложения величин НДС, исчисляемых по каждой налоговой базе отдельно с учетом применяемых налоговых ставок, и уменьшенная на сумму налоговых вычетов, предусмотренных ст.171 и 172 НК РФ.

НК РФ установлены три основных налоговых ставки: 0, 10 и 18% (до 1 января 2004 г. - 20%). Кроме того, в определенных случаях, когда в налоговую базу уже включена сумма НДС, могут использоваться так называемые расчетные ставки, являющиеся производными от основных. В соответствии с правилами, установленными п.4 ст.164 НК РФ, они рассчитываются "как процентное отношение налоговой ставки, предусмотренной п.2 или 3 настоящей статьи, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки". Исходя из сказанного, расчетные ставки могут быть рассчитаны по следующим формулам:

Расчетная налоговая ставка = 18% : (100% + 18%) *100%

или

10% : (100% + 10%) * 100%.

Ранее, до вступления в силу изменений, внесенных Федеральным законом от 29.05.2002 N 57-ФЗ, в этих случаях просто использовались расчетные ставки 16,67 (в условиях применения общей ставки 20%) или 9,09%, которые являются округленными абсолютными показателями приведенных выше формул. Однако именно за счет использования округленных ставок раньше возникали погрешности при исчислении НДС, которые могли быть весьма значительны в абсолютном выражении при больших количественных значениях налоговой базы у использующего их налогоплательщика. Применение расчетного метода определения ставки налога позволяет избежать этого и исчислять НДС с абсолютной точностью.

Использование нулевой ставки налогообложения является новацией, внесенной в налоговый механизм, используемый при исчислении НДС, с 2001 г. Хотя по операциям, облагаемым по нулевой ставке, так же как и по операциям, освобождаемым от налогообложения, НДС не уплачивается, данные операции имеют принципиальные различия. По операциям, облагаемым по нулевой ставке, суммы "входящего" НДС, уплаченные по товарам (работам, услугам), подлежат вычету.

Это связано с тем, что по таким операциям все равно формируется налоговая база по НДС, просто при составлении счетов-фактур в графе "Ставка НДС" указывается "0%". По операциям же, освобождаемым от налогообложения, налоговая база не формируется в принципе (при составлении счетов-фактур в графе "Ставка НДС" указывается "Без налога (НДС)"), и поэтому суммы "входящего" НДС, уплаченные по товарам (работам, услугам), используемым для таких операций, не вычитаются, а в установленном порядке относятся на стоимость таких товаров (работ, услуг).

Исчерпывающий перечень операций, подлежащих налогообложению по нулевой ставке, установлен п.1 ст.164 НК РФ. Общим условием для ее применения является подтверждение соответствующего права на ее применение. Так, согласно ст.165 НК РФ при реализации товаров, указанных в пп.1 - 6 и пп.8 п.1 ст.164 НК РФ, для подтверждения обоснованности применения налоговой ставки 0% в налоговые органы представляются предусмотренные документы.

Налоговая ставка 10% применяется при реализации:

- продовольственных товаров;

- товаров для детей;

- печатной и книжной продукции нерекламного и неэротического характера;

- медицинской продукции.

Перечень продовольственной продукции, детских товаров и медицинской продукции установлен непосредственно в п.2 ст.164 НК РФ. Данный перечень является исчерпывающим и расширительному толкованию не подлежит. Коды указанных видов продукции в соответствии с Общероссийским классификатором продукции, а также Товарной номенклатурой внешнеэкономической деятельности определяются Правительством РФ.

Что касается видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых при их реализации налогом на добавленную стоимость по ставке 10%, следует руководствоваться Перечнем, утвержденным Постановлением Правительства РФ от 23.01.2003 N 41. Указанное Постановление распространяется на правоотношения, возникшие с 1 января 2002 г.

Согласно Федеральному закону от 31.12.2002 N 195-ФЗ "О внесении дополнений и изменений в ст.ст.149 и 164 части второй Налогового кодекса Российской Федерации" абз.3 - 6 пп.3 п.2 ст.164 НК РФ, предусматривающие налогообложение по ставке 10% ряда вспомогательных операций, связанных с реализацией печатной и книжной продукции, утрачивают силу с 1 января 2005 г.

Налогообложение производится по налоговой ставке 18% в случаях, не указанных в п.п.1, 2 и 4 ст.164 НК РФ, то есть в отношении всех остальных операций, в которых не применяются налоговые ставки в 0, 10% и расчетные ставки, а применяется ставка 18%.

Общая ставка в размере 18% действует только с 1 января 2004 г. До этого была установлена ставка в размере 20%. Такое ее снижение ввел Федеральный закон от 07.07.2003 N 117-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации". Однако ни этот Закон, ни НК РФ не дают ответа на вопросы налогообложения операций по правоотношениям, которые возникли до 1 января 2004 г. и продолжаются после этой даты.

Налоговое ведомство рекомендует при отгрузке товаров (выполнении работ, оказании услуг) независимо от поступления платы за указанные товары (работы, услуги) счета-фактуры выставлять покупателям с указанием соответствующей налоговой ставки, действующей на дату отгрузки. Такое разъяснение содержится, в частности, в Письме МНС России от 17.12.2003 N ОС-6-03/1316@ "Об особенностях исчисления и уплаты НДС в переходный период в связи с введением ставки 18 процентов".

Таким образом, если суммы авансовых платежей были получены плательщиками НДС до 31 декабря 2003 г. включительно, то они подлежат налогообложению этим налогом с учетом ставки НДС в размере 20%. При поставке товаров, подлежащих обложению НДС, начиная с 1 января 2004 г. этот налог исчисляется с учетом ставки НДС в размере 18%, а сумма налога, уплаченная в бюджет с авансовых платежей, полученных в счет выполнения таких поставок в 2003 г. с учетом ставки налога в размере 20%, подлежит зачету в общеустановленном порядке.

Налогоплательщикам, занимающимся экспортом, следует учитывать, что нулевая ставка налога может быть применена только в случае, если ими собран и представлен в налоговый орган полный пакет документов, подтверждающих факт экспорта. Список таких документов предусмотрен в ст.165 НК РФ.

Если за 180 дней с момента таможенного оформления предпринимателем-экспортером все необходимые документы не собраны, считается, что он не подтвердил реальность экспорта и должен уплатить НДС.

Однако с выбором ставки налога в такой ситуации возникают споры. Буквальное прочтение абз.2 п.9 ст.165 НК РФ говорит о том, что в данном случае указанные операции "подлежат налогообложению по ставкам соответственно 10% или 18%". Однако существует и другая точка зрения, заключающаяся в том, что в рассматриваемых случаях следует применять расчетные ставки налога 10/110% и 18/118%. Формально в пользу последней позиции говорит и сама налоговая декларация для экспортеров. В ней по соответствующим строкам указаны именно расчетные ставки налога.

Тем не менее налоговые органы придерживаются первой точки зрения: НДС при неподтвержденном экспорте должен рассчитываться из стоимости контракта, умноженной на стандартные ставки налога. Поэтому, если предприниматель не хочет возникновения споров с налоговыми органами, он должен соблюдать их требования.

Момент определения налоговой базы при реализации (передачи) товаров (работ, услуг) является одним из важнейших вопросов обложения НДС. Его рассмотрению посвящена отдельная ст.167 гл.21 НК РФ. Именно в данной статье впервые в практике российского налогообложения введен новый термин - "учетная политика в целях налогообложения". Ранее, в том числе и при исчислении НДС, применялось более узкое понятие, а именно - "метод определения выручки в целях налогообложения".