Сильви де Куссерг, профессор Университета Рене Декарта, Париж

Перевод с французского Т.С. Остапенко.

Научное редактирование Л.Н. Красавиной.

Задача данного исследования - рассмотрение новых теорий финансового посредничества и выявление их связи с банковскими стратегиями. Задача одновременно и проста и претенциозна. Проста потому, что речь идет скорее о практическом, чем теоретическом аспекте, что дает возможность ознакомиться с различными понятиями, механизмами и аналитическими исследованиями. Для понимания таких хорошо известных явлений, как отказ от посредников, рост рисков или глобализация, необходимо опираться на фундаментальные исследования, логические выводы, вытекающие из новых подходов к теории финансового посредничества. Но одновременно эта задача и претенциозна, так как в данном исследовании представлен синтез этой теории, которая дает ответы на вопросы: "каковы цели банков?", "не являются ли рынки ныне более эффективными, чем финансовые посредники?". Исходя из этого, рассматриваются основные аргументы, выявленные в процессе дискуссий, с указанием авторов и ссылок для лучшего понимания проблематики, связанной с финансированием экономики.

Работа состоит из четырех разделов. Первый отражает изменения, которые вызвали обновление теории финансового посредничества. Во втором разделе деятельность финансовых посредников обосновывается главным образом в сравнении с рынками капиталов. Из него следует третий раздел, посвященный роли банков в современном мире. В завершающем, четвертом разделе рассматривается влияние новых подходов на банковские стратегии.

Обновление теории финансового посредничестваФинансовые посредники, к которым относятся и банки, всегда занимали центральное место в современных экономических теориях, поскольку их деятельность представляет интерес с точки зрения анализа финансирования экономики. Но именно эволюция микроэкономического анализа предприятия открыла перспективы формирования свода теоретических положений финансового посредничества.

Место финансовых посредников в теории денег и финансовВ теории денег значительное место отведено банкам как эмитентам денег; эта теория стремится также ответить на вопрос, какая банковская система обеспечивает наилучшие условия кредитования экономической деятельности и ее роста. Эти вопросы наиболее полно изложены в работах Герли и Шоу [Gurley и Shaw, 1960]. Однако их подход носит преимущественно макроэкономический характер, при этом поведение финансового посредника как такового почти не анализируется. Исследования, посвященные исключительно финансовым посредникам, опираются на две модели, характерные для периода примерно до начала 1980-х годов, а именно неоклассическую теорию фирмы и портфельную теорию.

Согласно первой модели, называемой стандартной микроэкономической теорией, банк является предприятием, перед которым стоит задача максимизации прибыли на основе оптимальной эффективности своей деятельности. Учитывая трудности выявления факторов банковской деятельности, многочисленные исследования предпочитают определять и измерять банковские затраты-выпуск на основе издержек [Bell и Murphy, 1968] или модели банковской фирмы [Klein, 1971]. Кроме того, в этих исследованиях часто рассматривается вопрос об экономии в банковском секторе за счет объема или набора услуг. В этом проявляется использование микроэкономической теории для понимания функционирования банковского предприятия [Clark, 1988].

Что касается портфельной теории, сформулированной Марковицем [Markowitz, 1959] и продолженной Шарпом [Sharpe, 1970], то она применяется к банку при рассмотрении его как инвестора, который с учетом допустимого уровня риска стремится осуществить такую комбинацию активов, которая обеспечит максимальную прибыль при условии соблюдения предписаний о коэффициенте ликвидности. Хорошим примером такого анализа служит статья Коэна и Хаммера [Cohen и Hammer, 1967], в которой подчеркнуто: "Центральная проблема управления активами связана с банковским балансом. Как велики все его активы? Каким должен быть состав этих активов, пассивов и собственного капитала?" и далее: "Поиск оптимального соотношения между прибылью, риском и ликвидностью представляет собой главную проблему управления активами".

Основным преимуществом микроэкономического подхода к концепции финансового посредничества является приравнивание банка к предприятию, а банкира к предпринимателю. И именно этими положениями долгое время пренебрегали, например, во Франции, где кредитно-банковские учреждения в течение длительного времени создавались как государственные институты. Какой бы ни была интересной банковская микроэкономика, она имеет те же границы, как и стандартная неоклассическая теория: банковская фирма является "черным ящиком", который преобразует факторы в банковские продукты и автоматически применяет правило максимизации прибыли.

Границы стандартной микроэкономической теории

Традиционная микроэкономика базируется на двух основных гипотезах, которые следует вспомнить:

рациональность индивидуума; это означает, что индивидуумы, с учетом регламентации, которой они подчиняются, стремятся наилучшим образом использовать свои ресурсы для получения максимального результата;

рынки в условиях развитой конкуренции имеют следующие особенности: раздробленность участников; однородность продукта; свободный доступ на рынок; прозрачность рынка, что означает возможность бесплатного доступа к информации о цене и качестве имеющегося продукта.

Как выше отмечено, данная модель порождает представление о фирме - "черном ящике" и фирме-автомате, что мало соответствует реальному функционированию предприятий.

В этой связи получила развитие новая микроэкономика предприятия, что прекрасно обобщено в работе Кориа и Вайнштейна [Coriat и Weinstein, 1995]. Следует также учитывать, что рынки, включая рынки капиталов, обеспечивают оптимальное распределение ресурсов, а посредники почти не находят здесь места. Кроме того, если применить известную теорему Модильяни и Миллера о нейтралитете финансовой структуры предприятий, которую Фама [Fama, 1980] распространил на всю финансовую сферу, то напрашивается вывод, что финансовое посредничество не создает стоимости. Но этот вывод также плохо соответствует реальному положению дел, поскольку такие посредники, как банки или страховые компании, существуют на протяжении нескольких веков и даже предшествуют созданию организованных финансовых рынков, расширение которых не привело к их исчезновению или снижению роли. Таким образом, новый подход необходим и требует рассмотрения.

Концепция новой микроэкономики предприятия применительно к банкуКонцепция новой микроэкономики предприятия получила развитие в конце 1970-х годов на основе критики трех гипотез стандартной модели.

А. Рациональность индивидуумов.

Она была пересмотрена следующим образом. Во-первых, Симон [Simon, 1979] противопоставляет принципу господствующей рациональности, характерному для неоклассического анализа, принцип ограниченной рациональности, более соответствующий поведению индивидуумов: не способных прогнозировать любые возможные случайности; сталкивающихся с неопределенными ситуациями; решения которых находятся во взаимодействии, особенно при олигополии.

Принцип ограниченной рациональности стимулирует интерес к процессу принятия решений, а не к их результатам. Кроме того, учитывая присущее договорам несовершенство (договор не может предвидеть различные ситуации и их последствия), условия их выполнения становятся первоочередными, что в результате и приводит к оппортунистическому поведению (* Здесь в значении "недобросовестность","беспринципность", "приспособленчество").

Концепция оппортунистического поведения индивидуумов является центральной в исследованиях Вильямсона [Williamson, 1975, 1985] под названием "подход в аспекте трансакционных издержек", к которому еще вернемся. Оппортунистическое поведение индивидуума означает, что он не раскрывает имеющуюся у него информацию с целью извлечь из сделки наибольшую выгоду. Например, клиент банка при получении кредита не сообщает банкиру о предстоящем существенном изменении своего положения (физическое лицо - о потере рабочего места; предприятие - о снижении деловой активности). Если в одних случаях данное поведение не считается обманом, то в других - сокрытие информации не всегда может вменяться в вину, если контрагент по договору, в данном случае банкир, не запросил подобную информацию.

Следует различать две формы подобного поведения:

оппортунистическое поведение до заключения сделки (ex ante) приводит к ситуациям обратного отбора. Асимметрия информации между участниками договора может привести к тому, что только банковские продукты низкого качества становятся предметом сделок. Это классический пример деятельности страховых компаний, предлагающих полис с единственным тарифом и не способных оценить риск своих клиентов. Таким образом, сомнение возникает только при страховании клиентов с высоким риском, а клиенты с небольшой степенью риска считают цену полиса завышенной;

оппортунистическое поведение после заключения сделки (ex post) связано с проблемой морального риска в результате поведения одной из сторон (страхователя), которая не принимает меры по избежанию последствий события, убытки от которого она несет.

Б. Трансакционные издержки

Теория трансакционных издержек, которая в качестве отправной точки использует хорошо известную работу Коза [Coase, 1937], была развита Вильямсоном [Williamson, 1975, 1985]. Ее основная задача объяснить, кто - фирма или рынок -обеспечивает наилучшую экономическую координацию. Ответ на этот вопрос зависит от трансакционных издержек, то есть затрат, связанных с реализацией сделки, например затрат на доступ к информации о цене и качестве продуктов, на составление контрактов и контроль за их исполнением. Три элемента определяют эти трансакционные издержки: специфический характер активов, являющихся предметом сделки (под этой специфичностью следует понимать степень готовности актива к альтернативному использованию); неопределенность, в условиях которой появляются соучастники сделки (в основном в связи с оппортунистическим поведением); регулярность заключения сделок.

Исходя из этого, фирмы обеспечивают эффективную координацию действий, освобождая индивидуумы от трансакционных издержек. Напротив, в случае традиционных активов, определенности и нерегулярности сделок координация действий через рынок обходится дешевле. Таким образом, трансакционные издержки реально стимулируют создание предприятий, учреждений в целях освобождения индивидуумов от этих затрат.

В. Асимметрия информации и агентские отношения

Предприятие является экономической единицей, включающей несколько групп, выполняющих различные функции: владельцы (или акционеры), руководители, кредиторы, персонал, клиенты… Предприятие должно обеспечивать координацию действий этих разных участников, интересы которых различаются, порождая порой конфликтные ситуации.

В этих условиях установление агентских отношений между различными группами, даже если это связано с затратами, позволяет достичь согласованности действий. Теория агентских отношений, развитая Йенсеном и Меклингом [Jensen и Meckling, 1976] и кратко изложенная Кориа и Вайнштейном [Coriat и Weinstein, 1995], занимает основное место в теории фирмы, если определять ее как "узел договоров".

Наиболее типичным примером агентских отношений является делегирование акционерами крупного предприятия руководящим органам полномочий по управлению фирмой от их имени (споры об управлении предприятием вытекают из асимметрии информации и конфликта интересов между руководством и акционерами). Договорные отношения должны содержать механизм стимулирования и контроля, способствующего устранению конфликта интересов.

* * *

Не хотелось, чтобы краткое представление двух основных направлений, которые повлияли на микроэкономику в последние двадцать лет - теории трансакционных издержек и теории агентских отношений, - вызвало у читателя впечатление, что эти подходы либо в корне различны, либо очень близки при использовании одинаковых понятий асимметрии информации, трансакционных и агентских издержек. Действительно, оба подхода дают представление о фирме и формах ее организации, но теория трансакционных издержек акцентирует внимание на сделке, а теория агентских отношений больше внимания уделяет конфликтам интересов и способу их разрешения с помощью методов стимулирования.

Одним словом, это отступление к теории предприятия необходимо для понимания основ современной теории финансового посредничества как для обоснования необходимости банков, так и для анализа их деятельности

Почему необходимы банки?Чтобы объяснить, почему прямое и косвенное кредитование представляют собой два различных метода кредитования экономики, теория финансового посредничества разработала с начала 1980-х годов модели распределения ресурсов с использованием асимметрии информации и трансакционных издержек, что вызвало обилие публикаций, обобщенных Бхатташарья и Тхакором [Bhattacharya и Thakor, 1993] (* На французском языке см. F. Lobez (1997) и T. Chevallier-Farat (1992).).

Несколько упрощая, ответ на вопрос "почему необходимы банки?" заключается в том, что банк является учреждением, которое служит источником информации и тем самым предотвращает ее асимметрию, от которой страдают покупатели и продавцы, сталкиваясь лицом к лицу на рыке капиталов. Из этого основного аргумента вытекают и другие функции.

Банк и информационный продуктВ известной статье Акерлофа [Akerlof, 1970], посвященной функционированию рынка подержанных машин, на котором асимметрия информации между продавцом (который хорошо знает, поддерживался ли автомобиль в рабочем состоянии, по-падал ли он в аварию и т.д.) и покупателем является очевидной, - подчеркивается ее важность. На подобном рынке (во избежание предложения машин плохого качества) участие посредника, умеющего проводить экспертизу автомобилей и готового вложить средства для создания компании по продаже подержанных автомобилей, обеспечит нормальное функционирование рынка. Применение такого подхода к финансовому рынку подчеркивает незаменимую роль банков в повышении качества информации.

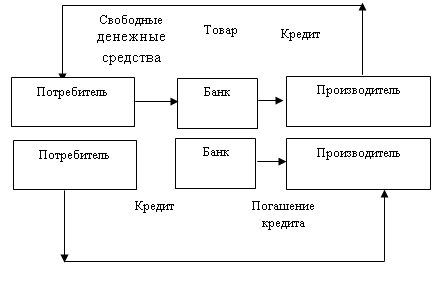

А. Получение неофициальной информации на основе долговременных отношений Предприятие, изыскивая средства для финансирования инвестиционного проекта, обращается к банку. Последний должен собрать и обработать большой объем информации, касающийся заемщика и его проекта, что требует затрат. Если кре-дитная заявка удовлетворяется и проект осуществляется в нормальных условиях, предприятие, желающее финансировать другой инвестиционный проект, обратится в этот же банк, которому при наличии достаточно полных сведений о заемщике нужно будет собрать совсем немного дополнительной информации. В случае, если проект представляется надежным, ответ банка будет быстрым и положительным. Таким образом, между банкиром и его клиентами, заемщиками, устанавливаются долговременные отношения, благодаря которым банкир располагает надежными сведениями об их финансовом положении и способности эффективно осуществлять инвестиционные проекты. Учитывая неофициальный характер этой информации, только банкир может ею воспользоваться, что обеспечивает ему преимущество перед конкурентами и кредиторами на рынке капиталов.

Б. Неразглашение неофициальной информации

Предприятия, планирующие осуществить инвестиции, предпочитают сохранять определенную конфиденциальность во избежание использования конкурентами их проектов. Но предоставляя информацию на рынке капиталов, предприятие обязано предать огласке данные о своем проекте (скупка компании, например), чтобы обеспечить успех эмиссии своих ценных бумаг. Обращаясь же к банку, компания сохраняет конфиденциальность относительно своих капиталовложений.

В. Кредитное соглашение как сигнал для рынков

Интересный анализ роли источника информации в кредитном учреждении был предложен Леландом и Пилем [Leland и Pyle, 1977] и продолжен Фама [Fama, 1985]. Чтобы убедить кредиторов на рынке капиталов в качестве своего инвестиционного проекта, заемщик осуществляет залог своего имущества при его финансировании и этот залог служит гарантией осуществления инвестирования. Для заемщика существует и менее дорогой способ: обратиться к финансовому посреднику. Доступ предприятия к банковскому кредиту является сигналом для рынка, оповещающим о его финансовом состоянии и перспективах развития.

Контроль за заемщикамиВ ситуации неопределенности кредитные соглашения отличаются неполнотой, и необходим контроль за заемщиками во избежание морального риска. Так, получив кредит, заемщик действует в собственных интересах, осуществляя, например, более рискованное, но приносящее больший доход инвестирование, чем то, которое было заявлено в момент обращения за кредитом. Кредиторы, которые в данном случае являются вкладчиками, предпочитают передать банкам полномочия по контролю за заемщиками, так как, по оценке Диамона [Diamond, 1984], банки имеют возможность более экономно сделать это путем объединения объектов контроля, а также снижения риска посредством его диверсификации.

В принципе контроль банков над заемщиками более эффективен, чем контроль со стороны индивидуумов. Договоры финансовых посредников с заемщиками содержат стимулирующие оговорки, которые снижают моральный риск (наиболее важным и недвусмы-сленным пунктом может быть непродление срока кредита в случае недобросовестного поведения). Можно также отметить: возможность участия в капитале заемщика, что обеспечивает место в правлении и контроль за управлением; соблюдение и пролонгацию кредитов в зависимости от установленных банковских коэффициентов; предоставление гарантии, которая периодически продлевается.

Наличие подлинной экспертизы, проводимой банками при осуществлении контроля над заемщиками, обеспечивает им и в этой сфере преимущество по сравнению с рынком капиталов.

Страхование ликвидностиДоговоры о депозитах, как и кредитные соглашения, гарантируют клиенту банка возврат его средств.

Банковский депозит является абсолютно ликвидным активом. Предоставляя возможность списания даже небольших сумм, депозит служит общепринятым инструментом платежа, тем более что переводы средств с использованием чека или банковской карточки осуществляются на основе договора о депозите. Системы взаимных расчетов обеспечивают расширение масштаба перевода средств с депозитов из одного учреждения в другое. Наконец, номинальная сумма депозита фиксирована и не уменьшается при сокращении банковского капитала, за исключением случая банкротства банка. Но при наличии системы гарантирования вкладов, регламентируемой государством, банковский депозит может рассматриваться как менее рискованный актив, чем ценные бумаги, выпущенные частными заемщиками.

Что касается кредитного соглашения, то оно обеспечивает заемщика ликвидными средствами, которые позволяют ему осуществить неотложные расходы.

Все эти аргументы в пользу финансовых посредников лежат в основе новых теоретических подходов, относящихся к банкам.

Перейдем к оценке их значения.

Значение современной теории финансового посредничестваПолучившее свое развитие в конце 1970-х годов новое направление финансовой теории совпало с периодом глубоких перемен в финансовой сфере. В связи с этим основные критические высказывания по поводу этого направления вытекают из различия между теоретическим анализом и изменениями в области трансакционных издержек и информации.

А. Снижение трансакционных издержек

Различие, в частности, заключается в том, что снижение трансакционных издержек на рынке капиталов не привело к падению роли финансовых посредников.

Расходы на приобретение информации постоянно снижаются благодаря технологическим изменениям в ее обработке и распространении. Создание банков данных, новые статистические методы обработки информации, объединение сетей посредством Интернет - все эти факторы способствуют снижению затрат на доступ к информации. Кроме того, прозрачность информации стала обязательной нормой для участников экономической деятельности, и компании посредством ее распространения создают на основе этой прозрачности фундамент политики коммуникаций.

Развитие и стандартизация методов бух-галтерского учета облегчает сбор информации и способствует появлению компаний, специализирующихся на обработке этих данных, например рейтинговых агентств.

Можно также отметить, что снижение комиссионных вознаграждений в связи с либерализацией финансовых рынков не привело к резким изменениям роли различных участников этих рынков.

Б. Роль асимметрии информации

Как выше отмечено, долговременные отношения между банками и их клиентами способствуют выравниванию асимметрии информации при прямом кредитовании. Как в этом случае объяснить впечатляющее развитие в США и в Европе секъюритизации, которая переносит банковский риск на финансовый рынок? При проведении секъюритизации следовало бы обратить внимание на ее обратное воздействие на балансы банков в связи с исключением из них наиболее рискованных кредитов. За несколько десятилетий рынки секъюритизации не выявили этой дискриминации.

Какими бы ни были критические замечания, они по своей сути не опровергают новую теорию финансового посредничества, которая предлагает достаточно четкую концепцию соответствующей роли банков и рынка капиталов в современной экономике.

КАКОВО НАЗНАЧЕНИЕ БАНКОВ?

Этот вопрос также послужил причиной множества публикаций о роли финансовых посредников. Можно отметить исследование Мертона и Боди [Merton и Bodie, 1995], согласно которому банковскую систему правильнее рассматривать с точки зрения ее функций, чем с точки зрения состава входящих в нее институтов, так как функции более стабильны в отличие от институтов, которые меняются под влиянием конкуренции или фи-нан-со-вых инноваций. Таким образом, важно, выйдя за пределы структурных различий банковских систем, выявить основные специализации банковской деятельности, которые, обеспечивая конкурентные преимущества, определяют стратегию. Ллевелин [Llewellyn, 1999] различает следующие направления в этой сфере.

Обработка информации

Как подчеркивает Ллевелин, "банки очень важны в информационном бизнесе". Ограничимся приведенным выше изложением этого вопроса.

Управление рисками

Применяя диверсификацию операций с активом своего баланса, финансовый посредник ограничивает риск. Но в настоящее время балансовые риски все чаще менее значительны в количественном отношении, чем внебалансовые. Это означает, что финансовые посредники стали исключительно компетентными специалистами по управлению рисками. Аллен и Сантомеро [Allen и Santomero, 1977] считают, что способность банков управлять рисками должна представлять основу новой теории посредничества, причем в большей степени, чем снижение трансакционных издержек и асимметрии информации. Растущая сложность инструментов управления рисками страшит тех, кто должен сам организовать его страхование. Поэтому они обращаются к специалистам по этим банковским продуктам.

Контроль за заемщиками

Особый подход банков к этому вопросу был рассмотрен выше.

Сближение соотношения спроса и предложения финансовых услуг

Данное направление деятельности, являющееся результатом обработки информации, позволяет банку играть эффективную роль посредника в таких сферах, как слияние-поглощение, монтаж эмиссии ценных бумаг или структурированного финансирования.

Управление размещением услуг

Банк, особенно современный, придает большое значение каналам размещения услуг, в частности своей сети отделений, география и плотность размещения которых являются основными элементами коммерческой стратегии. Но одновременно банки сумели организовать предложение своих маркетинговых услуг, используя достижения технологического прогресса.

Управление платежными системами

Эта функция издавна выполняется банками, которые длительное время сохраняют превосходство над конкурентами благодаря своей монопольной роли в сфере привлечения депозитов.

Доверие клиентов

Имея информацию о гарантировании вкладов и пруденциальной регламентации, соблюдение которой контролируется органами надзора, клиенты в поисках финансовых услуг выберут скорее банки, чем небанковские учреждения. Профессиональный опыт, который приобрели банки на протяжении многих лет, служит базой банковской деятельности. От-сюда возникает основная проблема бан-ков-ской стратегии: как осуществлять эту деятельность, получая большую прибыль, чем конкуренты, если условия ее ведения постоянно меняются (дерегулирование, глобализация, технологический прогресс и т.д.).

РЕАЛИЗАЦИЯ БАНКОВСКИХ СТРАТЕГИЙ

Стратегический анализ занимает все большее место в теории фирмы, и эта методология перенесена на банковский сектор. Этот вопрос рассматривается в многочисленных работах (на французском языке см. Куссерг, 1996, а также Золлингер и Ламарк, 1999); к ним стоит обратиться для более подробного рассмотрения. В этой части изложения ограничимся определением основных понятий и аналитическими подходами, которые формируют банковские стратегии, направленные на увеличение прибыли.

ОПРЕДЕЛЕНИЕ СТРАТЕГИЧЕСКОГО ПОЛЯ

Стратегические решения принимаются по отношению к переменным величинам, сочетание которых приводит к появлению стратегического поля, различного в зависимости от сферы деятельности или вида предприятия. К этим переменным относятся: банковские продукты; клиенты; технология производства и сбыта; географическая зона.

Стратегическое поле зависит от содержания каждой из этих переменных величин.

ПОИСК КРИТИЧЕСКОГО РАЗМЕРА

Какой размер банка позволяет ему быть значимым участником в условиях определенного стратегического поля? Эта постановка вопроса приводит к базовым, но не потерявшим своей актуальности понятиям, относящимся к банковскому сектору: внутренний рост в результате повышения производительности предприятия; внешний рост в результате слияний и поглощений.

Создается впечатление, что указанному способу роста отдают предпочтение банки всех стран, поэтому обратимся к недавно опубликованной работе Бергера и др. [Berger et al., 1999], в которой рассматриваются причины различных реструктуризаций в банковском секторе.

А. Экономические причины

Здесь преследуется несколько задач (которые, к примеру, могут быть решены на основе внутреннего роста).

Расширение рынка, что позволяет банку повышать стоимость своих услуг или привлекать более дешевые ресурсы.

Повышение эффективности работы, что позволяет банку быть "лучше" своих конкурентов. Есть многочисленные исследования об эффективности работы банков [например, Burkart, Gonsard и Dietsch, 1999], выявляющие различные способы ее достижения: экономия на масштабах и видах деятельности; повышение технической эффективности на основе оптимального использования ресурсов; снижение рисков благодаря диверсификации деятельности путем слияний и поглощений.

Достижение крупного размера банка, достаточного для того, чтобы оказаться под защитой государства (согласно поговорке "too big to fail" - "слишком большой, чтобы обанкротиться").

Б. Неэкономические причины

Часто политика роста, проводимая руководством банка, направлена на создание своего рода империи, от которой они ожидают получения результата в виде престижа, власти или прибыли. Но можно также отметить, что стремление к увеличению размера порой пользуется поддержкой со стороны государственных органов, которые исходят из своей концепции о структуре банковского сектора.

ДИВЕРСИФИКАЦИЯ ИЛИ СПЕЦИАЛИЗАЦИЯ

Стратегия диверсификации деятельности банка направлена на развитие каждой переменной, определяющей его стратегическое поле. Это путь, предпринимаемый кредитными учреждениями по обычно сходным причинам (экономия на масштабах и на видах деятельности) в целях поиска критического размера; при этом диверсификация влияет на объем. Преимущества, которые приобретает диверсифицированный банк, когда речь идет о затратах на приобретение информации и о расходах на осуществление контроля, должны приниматься во внимание настолько, насколько те же сведения, касающиеся клиента, используются для продажи нескольких банковских продуктов.

Напротив, при специализации банк ограничивается заданной определенной нишей (продукт, клиенты и т.д.) и рассчитывает стать в данной нише более эффективным, чем его конкуренты, благодаря лучшему знанию рынка, контролю за уровнем издержек и рисков, чему распыление ресурсов явно не способствует.

Доминирование за счет низких издержек и дифференциацииСогласно господствующей стратегической парадигме, изложенной в работах Портера, получение конкурентного преимущества происходит либо за счет низких издержек, что позволяет снизить цены, либо путем дифференциации благодаря специфическим свойствам продукта, имиджа или условий. В банковском секторе это различие незначительно. Ценовой фактор никогда не играл преобладающей роли в отношениях банк-клиент, и финансовые инструменты, легко заимствуемые одним учреждением у другого, с трудом поддаются дифференциации. В этой связи банки стремятся осуществить стратегию, сочетая контроль за издержками и дифференциацию своего предложения, независимо от объема и диверсификации рынков, на которых они работают.

Кратко сущность новой теории финансового посредничества можно сформулировать одной фразой: банки - это предприятия, специализирующиеся на сборе и использовании информации. Даже при постоянно меняющихся условиях банковское дело нужно рассматривать исходя именно из этой специализации и не обязательно оглядываться на традиционную концепцию финансового посредничества в сфере привлечения и перераспределения капиталов. В результате "информационной" специализации появляются другие банковские продукты и услуги, а также те, которые предусматривают управление рисками или посредничество на рынке. Поскольку новые технологии обработки и передачи информации приводят к появлению новых видов деятельности и продуктов, постольку возрастает необходимость банков для ее сбора и использован

Похожие работы

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... . Банки Англии и России занимают в этом ряду промежуточное место. Здесь существенное значение имеет четкое законодательное разграничение государственных финансов и банковской системы, т.е. ограничение возможностей правительства пользоваться средствами центрального банка. Организация и структура управления центральным банком : Четкое функционирование центральных банков обеспечивается ...

... организации в конкретной ситуации. История менеджмента – это история людей, людей планирующих, организующих, подбирающих кадры, руководящих и контролирующих. Глава 2 Организация банковской деятельности и управление обслуживанием клиентов банка 2.1 Организационная структура банков 2.1.1 Различия организационных структур крупного и мелкого банков Организационная форма банка обусловлена ...

0 комментариев