I группа (основные счета) | |||

| Инвентарные счета |

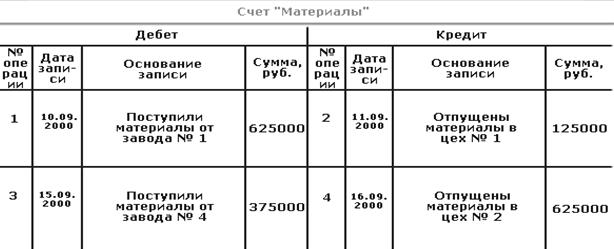

активные | Осуществляют контроль за поступлением и выбытием имущества и остатками. | 1, 4, 10, 12, 40, 41, 50, 51, 52 |

| Фондовые счета |

пассивные | Осуществляют учет за образованием и использованием фондов предприятия | 85, 86, 88 |

| Рассчетные счета (счета обязательств) | активно-пасивные | осуществляют учет за расчетами | 61, 62, 68, 69, 70, 71, 73, 75, 76 |

| II группа (регулирующие счета) | |||

|

Контрарные счета |

активно-пасивные | Уменьшают себестоимость; делятся на контрактивные, которые регулируют активный счет; и контрпасивные | 02, 05 81 |

| Дополнительные счета | активно-пасивные | Увеличивают фактический объем себестоимости | 15 |

| III группа (операционные счета) | |||

| Собирательно-распределительные счета |

активные | Ими учитывается все, что связано с производством, но потом все расписывается на другие счета |

25, 26, 43 |

|

Бюджетно-распределительные счета |

активно-пасивный | Используются для разграничения расходов и доходов предприятия между бюджетами смежных периодов | 31, 89 |

|

Калькулюционные счета | Используюпся для учета всех затрат, связанных с производством продукции, с целью исчисления продукции, материалов, выполненных работ | 20, 23, 29, 11 | |

| Споставляющие счета | Используются для сопоставления доходов и расходов | ||

| IV группа | |||

| Финансово-результативные счета | - | В балансе они не существуют, так как результат даных списывается на 80-ый счет | 46, 47, 48 |

| Забалансовые счета | Учитывают наличие и движение ценностей, которые не принадлежат предприятию, а временно находится в пользовании или распоряжении | с 001 -

по 009 |

Похожие работы

... рассматривать дела об административных правонарушениях; постановления судебного пристава исполнителя; постановле ния иных органов в случаях, предусмотренных федеральиым законом. 5. Закрытие и переоформление счетов Расторжение договора банковского счета возможно в одно стороннем порядке по заявлению клиента без объяснения при чин. Банк в свою очередь может расторгнуть договор только в ...

... сумма начального остатка и сумма оборота по дебета смета равны сумме, показываемой по кредиту счета. В этом случае .сальдо на конец отчетного периода не будет. Пассивные - это счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. Например, счет "Уставный капитал (85)", счет "Краткосрочные кредиты банков (90)" и т. ...

... к балансу делятся на две группы: счета для учета активов (счета активов) и счета для учета источников образования активов (счета источников). 2 Виды счетов: активные, пассивны и активно-пассивные В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на активные, пассивные и активно-пассивные счета [9]. Учет на бухгалтерских счетах ведется только в денежном ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

0 комментариев