Навигация

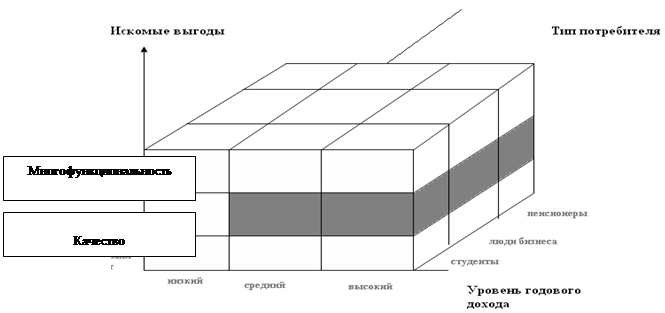

Многофакторный метод ценообразования в зависимости от количества и качества услуг, предлагаемых клиенту14

16416

знаков

1

таблица

0

изображений

7. Многофакторный метод ценообразования в зависимости от количества и качества услуг, предлагаемых клиенту14.

На современном этапе развития теория ценообразования не является самостоятельным направлением, вкрапливаясь в более широкие направления обсуждения общей теории денег, спроса и предложения, теории экономического роста и проблем распределения. Тем не менее обсуждение проблем, связанных с ценообразованием, можно найти в работах М. Блауга, Коддингтона, Дж. Хикса, Р.Ф. Харрода, Дж. Р обинсона, Р. Голдсмита, Р. Фридмена, Дж. Дьюзенберри, Ф. Модильяни, Р. Брумберга, А. Андо, Х.С. Хаутэккера и т.д. Причем в последние десятилетия основное внимание уделяется не столько теоретическому аспекту ценообразования, сколько моделированию ранее установленных взаимосвязей (Б. Кинг, Д. Хестер, Э. Элтон, М. Грубер, Дж. Фаррел, Б. Розенберг, Р. Кан, Р. Арнот, Дж. Вэй, Дж. Шэнкен, С. Браун).

Наибольшую популярность получили модели И. Фишера, С. Росса и У. Шарпа.

Бесспорное признание получило положение о том, что на макроэкономическом уровне процентные ставки и цены испытывают непосредственное влияние инфляционных процессов. В частности, после введения в 1973 г. плавающих валютных курсов были зарегистрированы ощутимые расхождения в процентных ставках различных стран. Эти отличия обусловлены различной ориентацией денежной и экономической политики стран15. Положение о связи уровня рыночных процентных ставок (цен) и темпах инфляции впервые выдвинуто И. Фишером и носит название модели Фишера, согласно которой номинальная ставка процента определяется как функция реальной нормы процента и ожидаемого темпа инфляции.

Вторая по популярности модель САРМ (Capital Assets Pricing Model – модель ценообразования на капитальные активы), сформулированная У. Шарпом, основана на ряде предположений о поведении инвестора и существовании совершенных финансовых рынков16.

АРТ (Arbitrage Pricing Theory – арбитражная теория ценообразования) является альтернативной моделью ценообразования. АРТ, так же, как и САРМ, относится к равновесным теориям ценообразования. АРТ была разработана Стефаном Россом и является менее сложной по сравнению с САРМ. Главным предположением, на котором строится АРТ, является то, что каждый инвестор стремится использовать возможность увеличения доходности своих активов без увеличения риска17. В основе модели АРТ лежит принцип арбитража. Модель устанавливает регрессионную зависимость поведения цен активов от различных факторов, действующих в экономике. При этом риск, связанный с обладанием активом и выражаемый вариацией его цены, разлагается на риски, порожденные зависимостью актива от отдельных факторов. Доходность актива описывается факторной моделью, но при этом не идентифицируются сами факторы. АРТ оставляет без ответов вопросы о количестве и сущности факторов, которые влияют на ожидаемые доходности активов. В большинстве исследований этой проблемы к таким факторам относят: показатели общей экономической активности, величина инфляции (ожидаемой и неожидаемой), разница между долгосрочными и краткосрочными ставками, разница между надежными и ненадежными активами.

В последнее время широкое распространение получил маркетинговый подход к деятельности фирмы в целом и ценообразованию в частности. По мнению ряда авторов18, принципиальное отличие маркетингового подхода к определению уровня процентной ставки или тарифа от классической теории цен состоит в том, что запрашиваемая цена не является непосредственным продуктом рациональной калькуляции, а основывается на поиске некой «оптимальной» равновесной рыночной характеристики. Принятие решений в этой области увязывается с общей программой маркетинга банка.

В настоящее время выделяют три основных направления ценообразования: затратное, субъективное маржинальное и неоклассический синтез. Затратное ценообразование учитывает совокупные расходы кредитной организации (переменные и постоянные). Субъективное маржинальное ценообразование базируется на категории полезности, которая рассматривается как мера предпочтения потребителя данному товару (или услуге) из предлагаемого набора. Теория неоклассического синтеза ценообразования учитывает приростные (главным образом переменные) затраты с учетом равноправного влияния двух факторов – спроса и предложения, ранее рассматривавшихся отдельно.

Таким образом, на ценовую политику структур финансового предпринимательства оказывает влияние ряд факторов, как объективного, так и субъективного характера. К объективным факторам относятся:

• соотношение совокупного спроса и предложения денежных средств;

• кредитно-денежная, а также фискальная политика государства (в том числе: операции на открытом рынке, изменение резервных норм, ставки рефинансирования и системы налогообложения);

• степень инфляционного обесценения денег. Уровень процентных ставок и тарифов, необходимость их регулирования также является результатом сложного взаимодействия факторов не только финансовой, но и производственной сферы. К их числу относятся цикличность производства, достигнутый в стране уровень накопления денежного капитала и сбережений, общий уровень развития денежных рынков и рынков ценных бумаг, международная миграция капиталов, состояние национальной валюты.

Необходимо отметить, что большое значение имеет сочетание двух начал формирования процентных ставок и тарифов: рыночных сил и государственного регулирования, которое проводится в целях: поддержания развития отдельных отраслей экономики и создания единообразных условий функционирования элементов национальной кредитной системы, а также снижения уровня инфляции. В то же время при формировании своей ценовой политики финансовые предпринимательские структуры руководствуются факторами субъективного характера. Субъективные факторы определяются условиями функционирования, особенностями договорных отношений с клиентами, а также квалификацией персонала в организации финансовой предпринимательской структуры. К этой группе относятся:

• издержки и риски конкретной финансовой предпринимательской структуры, в том числе процентный, кредитный риски и риск инфляционного обесценения ресурсов;

• реальная стоимость привлеченных финансовым посредником средств;

• доходность размещения ресурсов;

• стабильность источников привлечения и размещения средств;

• внутренняя стоимость финансовых услуг;

• процентная маржа;

• уровень процентных ставок и тарифов конкурентов.

Влияние обеих групп факторов находит выражение в отклонении среднего уровня процентных ставок от средней нормы прибыли в хозяйстве, к которой должна стремиться цена на заемные средства на макроэкономическом уровне19. При условии свободного перелива капитала последний устремляется в отрасли, которые обеспечивают получение наибольшей прибыли. При этом возможно перемещение средств из денежной в производственную сферу, и наоборот.

Таким образом, цена и процент, а также их формирование практически являются основой любого экономического учения. Их уровень определяется в результате действия многих факторов, таких как: издержки, спрос, предложение, рискованность вложений, структура рынка, государственное регулирование, количество денег в обращении и другие, которые могут учитываться и лежать в основе при принятии управленческих решений.

Классификация процентных ставок Классификация процентных ставок

| Классификационный признак | Виды процентных ставок |

| По виду операций | Привлечения (депозитные) Размещения (кредитные) |

| По способу начисления | Плавающие Фиксированные Смешанные |

| По способу установления | Общие Базовые Индивидуальные |

| По срокам | Долгосрочные Среднесрочные Краткосрочные |

| По способу расчета | Номинальные Реальные |

| По способу учета капитализации процентов | Простые Эффективные |

| По статусу кредитной организации | Официальные (учетная или ставка рефинансирования) Неофициальные |

| Ставки денежного рынка | МИБИД МИБОР МИАКР ИНСТАР |

| По расположению финансовых центров | ЛИБОР ПИБОР НИБОР и проч. |

Финансы и кредит 30 (270) - 2007 август

Похожие работы

... хотелось бы сделать некоторые общие выводы и дать рекомендации к развитию и совершенствованию ценовой политики компании Цептер в условиях становления рыночной экономики. В работе рассмотрены теоретико-методологические основы формирования стратегии ценообразования и построения ценовой политики предприятия. Проанализирована стратегия ценообразования компании «Цептер» - международной компании по ...

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

... сократить срок обдумывания ответного хода – это предусмотреть заранее возможные ценовые маневры конкурента и наметить собственную линию поведения 2 Особенности политики ценообразования на предприятии ОАО «Спасскцемент» 2.1 Характеристика деятельности предприятия ОАО «Спасскцемент» История одного из крупнейших промышленных предприятий России ОАО "Спасскцемент" началась 13 июня 1907 года, ...

0 комментариев