Навигация

Правила построения отчетности по сегментам для внешних пользователей

75145

знаков

0

таблиц

0

изображений

2. Правила построения отчетности по сегментам для внешних пользователей.

Порядок составления бухгалтерской отчетности по сегментам для внешних пользователей регламентирован ПБУ 12/2000 "Информация по сегментам", утвержденный приказом Министерства финансов Российской Федерации от 27 января 2000 г. № 11н [6].

В числе международных стандартов финансовой отчетности (МСФО), к которым постепенно приближается российский бухгалтерский учет, аналогичный стандарт существует. Это МСФО №14 "Сегментарная отчетность", которым определяется порядок формирования отчетности о сегментах бизнеса в странах с рыночной экономикой.

При подготовке финансовых отчетов появилась необходимость наряду с прочими данными включать дополнительную информацию в отраслевом разрезе (по хозяйственным сегментам бизнеса) и с учетом географического местонахождения рынков сбыта (по географическим сегментам). Формирование отчетности по таким сегментам необходимо как внешним, так и внутренним пользователям, поскольку, с одной стороны, она включается в состав финансовой отчетности, а с другой- лежит в основе принятия разнообразных управленческих решений по сегментам бизнеса.

Сегментарная отчетность, составленная в соответствии с принципами МСФО №14, обобщая информацию относительно различных типов товаров и услуг, производимых компанией, и различных географических районов, в которых она работает, с тем, чтобы помочь пользователям финансовых отчетов:

1)лучше понять показатели работы компании в предыдущих периодах;

2)точнее оценить риски и прибыли компании;

3)принимать более обоснованные решения относительно компании и ее отдельных подразделений.

Многие современные западные компании производят группы товаров (или услуг) или работают в географических регионах с разными нормами рентабельности, возможностями развития, перспектива на будущее и рисками. В этом случае сегментарная отчетность помогает разобраться в эффективности различных направлений бизнеса компании, которую невозможно определить из ее совокупных данных. Таким образом, сегментарная отчетность наряду с прочей финансовой информацией рассматривается международными стандартами как необходимая для удовлетворения потребностей пользователей финансовой отчетности.

Проблемы, отмеченные выше, постепенно становятся актуальными и для отечественного учета. В нормативных документах, регулирующих ведение бухгалтерского учета в РФ, первое упоминание о необходимости подготовки информации о деятельности сегментов встречается в 1996г. В Инструкции о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной приказом Министерства финансов РФ от 12 ноября 1996г. №97(п.4.30), сказано, что в пояснительной записке "необходимо привести дополнительные данные об объемах реализации продукции, товаров, работ, услуг по видам деятельности и географическим регионам".

Следующий нормативный документ, имеющий отношение к рассматриваемому вопросу: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Министерства финансов РФ 29 июля 1998г. №34н [3].В соответствии с п.91 в случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета ею составляется также сводная (консолидированная) бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами. Тем же документом предусмотрено формирование сводной годовой бухгалтерской отчетности объединениями юридических лиц, созданных на добровольных началах(союзов, ассоциаций) (если это предусмотрено учредительными документами объединений).Однако из сводной отчетности не видны результаты деятельности отдельных предприятий. Это "упущение" устраняется после принятия ПБУ 12/2000 "Информация по сегментам" [6].

Учитывать требования последнего Положения должны организации, составляющие консолидированную бухгалтерскую отчетность. Для субъектов малого предпринимательства оно не обязательно.

Положением, прежде всего даются рекомендации по "распознаванию" сегментов, формулируются правила отнесения на них доходов, расходов, активов и обязательств. При этом под сегментом для целей составления внешней отчетности понимается "часть деятельности организации в определенных хозяйственных условиях".

По аналогии с МСФО №14 выделено два типа сегментов - операционный и географический. Операционным сегментом названа "часть деятельности организации по производству определенного товара, выполнению определенной работы, оказанию определенной услуги или однородная группа товаров, работ, услуг, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным группам товаров, работ, услуг"[6].

Географический сегмент- "часть деятельности организации по производству товаров, выполнению работ, оказанию услуг в определенном географическом регионе деятельности организации, которая подвержена рискам и получению прибылей, имеющих место в других географических регионах деятельности организации" [6].

Обобщая вышеизложенное, можно сделать заключение :в трактовке ПБУ 12/2000 под сегментом в первую очередь понимается самостоятельное юридическое лицо, либо являющееся дочерним(зависимым) предприятием по отношению к материнскому(основному) обществу, либо входящие в какую-либо ассоциацию, союз ,холдинг. Такое предприятие в обязательном порядке должно рассматриваться в качестве операционного или географического сегмента. Это, однако,не означает, что данные сегменты не могут быть разделены на более мелкие.

Предполагается, что сегменты осуществляют внешние продажи, а также реализуют продукцию (работы, услуги) между собой с использованием трансфертных цен.

С точки зрения бухгалтерского управленческого учета сегменты, о которых идет речь в данном Положении, являются наиболее "развитыми" видами центров ответственности, а именно центрами инвестиций. Эти сегменты обладают собственными активами, с ними отождествляются обязательства, на них обоснованно могут быть отнесены доходы и расходы, а следовательно, и определен финансовый результат деятельности.

Доходы (выручка) сегмента складываются из таких двух составляющих, как:

доходы, которые непосредственно могут быть отнесены на сегмент;

часть общей выручки организации, которая обоснованно может быть отнесена на данный сегмент. Для ее определения на практике применяются косвенные методы расчетов.

Доходы операционного сегмента - это выручка от продажи определенных товаров, от выполнения определенных работ, оказания определенных услуг. Доходы географического сегмента - это выручка от производства товаров, выполнения работ, оказания услуг в определенном географическом регионе деятельности.

Если сегменты реализуют продукцию (работы, услуги) между собой, то для объективной оценки их доходов используются не трансфертные цены, а внешние цены.

Не являются доходами сегмента:

проценты и дивиденды, доходы от продажи финансовых вложений, кроме случаев, когда такие доходы являются предметом деятельности сегмента;

чрезвычайные доходы (поступления, возникающие как последствия чрезвычайных обстоятельств хозяйствования (стихийного бедствия, пожара, аварии и т.д.).

Аналогичный подход предполагается и к учету расходов сегментов. Как и доходы, они состоят из двух слагаемых:

расходов, которые непосредственно могут быть отнесены на сегмент;

части общих доходов организации, которая обоснованно может быть отнесена на данный сегмент. Эта составляющая в отличие от первой рассчитывается косвенными методами.

Не относятся к расходам сегмента:

расходы по финансовым вложениям, если эти финансовые вложения не являются предметом деятельности сегмента;

налог на прибыль;

чрезвычайные расходы (потери от стихийных бедствий, забастовок, террористических актов и иных аналогичных событий).

Финансовый результат деятельности сегмента (прибыль или убыток) определяется как разность между полученными им доходами и понесенными при этом расходами.

3. Принципы построения внутренней сегментарной отчетности.Внутренняя управленческая отчетность является наряду с планом счетов управленческого учета системообразующим элементом, тем основным хребтом, на котором держится вся управленческая структура.

Внутренняя отчетность-это совокупность упорядоченных показателей и другой информации. В ней дается интерпретация отклонений от целей, планов и смет, без чего управленческий учет остается формальным скопищем цифровых данных, непригодных для внутреннего управления.

Требования к построению и содержанию внутренней отчетности, выработанной наукой и практическим опытом, характеризуют самую суть данного элемента управленческого учета. Причем имеют значение как формальные, так и существенные требования.

Формальные требования к внутренней отчетности:

Целесообразность- информация, обобщаемая во внутренних отчетах, должна отвечать цели, ради которой она была подготовлена;

Объективность и точность - внутренние отчеты не должны содержать субъективного мнения и предвзятых оценок, степень погрешности не должна мешать принятию обоснованных решений. Оперативность, быстрота представления отчетности не может не влиять на точность информации, но следует стремиться к минимизации данного фактора;

Оперативность отчетности заключается в том, что она должна представляться к стоку, когда она является необходимой для принятия решений;

Краткость - в отчетности не должно быть изменений, избыточной информации. Чем отчет меньшего объема, тем более оперативно можно осмыслить его содержание и принять нужное решение;

Сопоставимость отчетности заключается в возможности использовать отчетную информацию для работы разных центров ответственности. Отчетность должна быть сопоставима также с планами и сметами;

Адресность - внутренняя отчетность должна попасть к ответственному руководителю и другим заинтересованным лицам, но при условии соблюдения степени конфиденциальности, установленной в организации;

Эффективность - издержки на составление внутренней отчетности должны быть составлены с выгодами от полученной управленческой информации.

Целью внутренней отчетности является обеспечение управленческого персонала всех уровней необходимой управленческой информацией.

Требования о содержании отчетности должны сформулировать руководители центров ответственности и другие лица, относящиеся к управленческому персоналу и заинтересованные во внутренней управленческой информации.

Управляющие должны разъяснить бухгалтерам и другим исполнителям, составляющим внутреннюю отчетность, какая информация, в каком виде и объеме, в какие сроки им необходима.

Для управляющих имеет значение не только содержание информации, но и способы ее доставки, формы отчетности, грамотно составленные сведения. Внутренняя отчетность должна обеспечить быстрый обзор фактических результатов, их отклонений от цели, определение существующих недостатков сегодня и на будущее, выбор оптимальных вариантов управленческих решений.

Учредить отчетность, позволяющую получить информацию для решения комплекса проблем, весьма не просто. Добиться удовлетворительных результатов можно только совместными усилиями управляющих и бухгалтеров, других специалистов, плановиков и т.п.

Специальные требования к внутренней отчетности состоит в следующем:

гибкая, но единообразная структура;

понятность и обозримость информации;

оптимальная чистота представления;

пригодность для анализа и оперативного контроля.

Непосредственно в отчетных формах должна приводиться первичная аналитическая информация. Отклонения от целей, норм и смет доходов, ранжирование отклонений и т.п.

Гибкая, но единообразная информация вытекает из самой сути управления и управленческого учета. Информация обратной связи и контроля должна иметь достаточную внутреннюю гибкость, обеспечивающую на изменяющиеся цели и потребности центрами ответственности.

С другой стороны, необходимо обеспечить информационное единообразие. Система управленческого учета и внутренней отчетности не может находиться в стадии перманентного изменения. Она может меняться только дискретно в связи с существенными изменениями в характере деятельности организации.

Гибкость и единообразие внутренней управленческой информации обеспечивается тем, что на самом первичном уровне регистрации накапливается необходимый объем данных, которые затем могут отбираться и группироваться в требуемом информационном контексте.

Если вы не сможете охватывать необходимые данные на этапе их ввода, то впоследствии вам будет трудно получить нужную информацию.

То же относится к группировке издержек. Каждый центр ответственности хочет получать отчеты, содержащие информацию для своих собственных целей.

Система информации должна быть разработана так, чтобы существовало единообразие данных для группировки и сравнения. Бухгалтерский учет по определению стремится к единообразию, это знает каждый бухгалтер.

Потребность и обозримость информации сводится к тому, что каждая отчетная форма должна содержать только ту информацию, что необходима данному конкретному руководителю.

Чрезмерная детализация отчетной информации, ее перегруженность многими малосущественными показателями затрудняется понимание отчетности, ведет к использованию в управлении не той информации, которая позволила бы найти самое верное решение.

По "закону персонала" число цифр, включаемых в отчет, часто превышает пределы возможностей, обеспечиваемых отчетом.

Итак, чрезмерная детализация отчетности - враг понятности, а следовательно, действенности отчетности. Наиболее существенные примеры чрезмерной детализации:

размерность количественных показателей доведена до абсолютной точности. Вместо показателя объема на сумму 10 926 462 руб. 18 коп. следует записать 10 926 тыс. руб. или даже 10,9млн. руб., что намного обозримее детальной цифры, величина которой воспринимается с трудом;

отклонения отражаются буквально по всем статьям. Отклонения в 100 руб. приводится рядом с отклонением в 100 тыс. руб., в результате их можно понять как равновеликие.

Мелкие отклонения распыляют внимание управляющего, ограничивают понимание информации:

статьи отчета детализируются по функциям "объем продаж" без связи с видами продукции, секторами рынка и т.п. В данной ситуации имеет детализацию "наоборот";

множество всесторонних показателей, которые не контролируются данным центром ответственности.

Оптимальная чистота представления отчетности является производной от назначения информации и возможностей принятия решений, то есть от факторов, определяющих использование отчетов в управлении. Одни отчеты нужны чаще, другие реже. Периодичность представления внутренней отчетности колеблется в значительных пределах.

Внутренние отчеты могут быть ежегодными, ежеквартальными, ежемесячными, еженедельными, ежедневными или представлены по мере возникновения отклонений. Нет необходимости увеличивать частоту представления отчетов, если невозможно принять решение на основе такого отчета.

Если премирование персонала производится поквартально, то нет смысла в ежемесячной информации выполнения условий премирования.

Агрегирование информации и частота ее представления коррелируют между собой. На нижних уровнях управления необходимы более частые и более детальные отчеты. С переходом на более высокие уровни отчетности представляется все реже и содержит более укрупненные агрегированные показатели.

Не следует думать, что все отчеты нужны на третий день по окончании месяца. Все зависит от необходимости принимать оперативные решения, от потребности в дополнительных сведениях и пояснениях.

Формы внутренних отчетов.На основе внутренней отчетности принимаются решения на всех уровнях управления организацией.

Важным элементом в принятии решений является время, которое проходит от получения отчета до выработки решения и претворения его в управляющие действия.

Существенное значение при этом доступна форма внутреннего отчета, расположение и подача соответствующей информации. Не может быть стандартного набора внутренней отчетности с едиными формами и информационной структурой.

Внутренняя отчетность индивидуальна. Она отрицает шаблонный подход. Тем самым можно выделить квалификационные признаки, характеризующие общие

подходы к характеристике форм отчетности.

По содержанию информации внутренние отчеты подразделяются на комплексные, тематические (по ключевым показателям), аналитические.

Комплексные итоговые отчеты представляются обычно за месяц или за иной отчетный период (квартал, шесть месяцев и т.п.) и содержат информацию о выполнении планов, использовании планов и использовании ресурсов за данный период.

Представляются регулярно и отражают доходы и расходы по центрам ответственности, исполнение сметы издержек, рентабельность, движение денежных средств и иные показатели для общей оценки и контроля.

Тематические отчеты по ключевым показателям представляются по мере возникновения отклонений по наиболее важным для успешного функционирования показателям, таким как объем продаж, потери от брака, недопоставки по заказам, график производства продукции и другим, не входящим в оценочные плановые показатели, подконтрольные центру ответственности.

Аналитические отчеты подготавливаются только по запросам управляющих и содержат информацию, раскрывающую причины и следствия результатов по отдельным аспектам деятельности.

Например, причины, влияющие на перерасходы ресурсов, уровень продаж по секторам рынка, всестороннюю оценку причин изменения рентабельности, анализ рынка и использование производственной мощности, факторы риска деятельности в определенных направлениях и т.п.

По уровням управления различают оперативные отчеты, текущие и сводные отчеты. Оперативные отчеты представляются на нижнем уровне управления в центрах ответственности. Они содержат подробную информацию для принятия текущих решений. Составляются еженедельно и ежемесячно.

Текущие отчеты содержат агрегированную информацию для среднего уровня управления в центрах прибыли, центрах инвестиций, составляются с периодичностью от ежемесячного до ежеквартального.

Сводные отчеты представляются для высшего управленческого персонала организации, по которым принимаются стратегические решения и осуществляются общий контроль и контроль управленческого персонала на среднем, иногда на нижнем уровне. Периодичность колеблется от ежемесячных до ежегодных отчетов.

Оперативная информация, предназначенная для низовых центров ответственности, не должна в неизменном виде представляться на высшем уровне управления.

Нижний уровень - это оперативные решения по согласованию и выполнению производственных планов использования ресурсов подразделения.

Данная информация должна обобщаться, агрегироваться в более общие показатели для представления на средний уровень управления. На высшем уровне требуется еще большая степень обобщения информации.

Периодичность составления внутренней отчетности, ее точность, подробность и стоки преставления индивидуальны для каждого предприятия, зависят от объекта и целей управления. При решении всех этих вопросов администрация предприятия руководствуется принципом экономичности, в соответствии с которым затраты на подготовку сегментарной отчетности не должны превышать экономический эффект от ее использования.

По объему информации внутренние отчеты подразделяются на сводки, итоговые отчеты, общие (сводные) отчеты.

Сводка - это краткие сведения об отдельных показателях деятельности подразделения за короткий период, иногда за день, за неделю.

Итоговые отчеты составляются за месяц или другой отчетный период. Они обобщают информацию о контролируемых показателях данного центра ответственности.

Общие финансовые отчеты составляется по организации в целом и содержат информацию, соответствующую формам финансовой отчетности, приспособленным для целей внутреннего управления.

По формам представления внутренние отчеты составляются в табличной, графической или текстовой форме.

Табличная форма представления внутренней отчетности является наиболее приемлемой и для составителей, и для пользователей.

Большая часть внутренней отчетной информации выражается цифровыми показателями, которые удобнее всего представлять в табличной форме. К ней все привыкли, выбрать отчетные показатели, разделить их на зоны, выделить главные, требующие особого внимания, а самое важное - постараться изложить отчет на одной странице без оборота.

Для пояснения к отчету может быть приложена записка с комментариями и раскрытием основных показателей.

Графическая форма наиболее наглядна, не нужно только перегружать графики и диаграммы излишней цифровой информацией, стараться уместить в один график (диаграмму) всю имеющуюся информацию. Отображение большего числа показателей в данной форме затрудняется восприятие информации. Много цифр нагляднее представлять в табличной форме.

Текстовая форма подачи информации приемлема в тех случаях, когда отсутствует цифровая информация либо ее объем незначителен, но нужно подробно объяснить взаимосвязь и значение представляемой информации. Текстовые отчеты часто составляют в дополнение к отчетам в табличной или графической формах.

4. Сегментарная отчетность как основа оценки деятельности центров ответственности.Анализ управленческой информации в полном объеме по большинству факторов с применением сложных вычислений и качественных суждений не входит в задачи подготовки внутренней управленческой отчетности. Безусловно, управленческий учет как информационная система включает в себя и управленческий анализ, то есть информационную подготовку к принятию решений, к оценке и альтернатив.

Во внутренней сегментарной отчетности необходимо обеспечить первичные предварительные аналитические расчеты, способствующие лучшему восприятию информации.

Управляющие всех уровней стремятся затрачивать минимум времени на ознакомление с внутренней отчетностью. Они не любят заниматься расчетами, подготовлять хотя бы для первичной оценки результатов работы.

Хорошая управленческая отчетность должна содержать информацию, представленную в такой форме, которая поможет управленческому персоналу работать с отчетами.

Оценка отклонений является непременным компонентом хорошо составленной внутренней управленческой отчетности.

Нужно стремиться к выявлению абсолютных отклонений и по другим показателям внутренней отчетности. В отчетных таблицах следует приводить результаты анализа отклонений.

Одним из вариантов может быть расширение показателей отклонения фактических данных в сравнении не только с планом, но и с прогнозом, и с фактическими данными предыдущего отчетного периода, а также в сравнении плановых данных с прогнозными, их сравнении с фактическими данными предыдущего периода.

Такие расчеты существенно расширяют информацию об отклонениях.

Внутренняя отчетность может содержать данные об относительной величине отклонений в виде процентов или коэффициентов. Отсутствие отклонений принимается за единицу (за сто), показатель меньше единицы характеризует степень отрицательного отклонения (по издержкам - уровень экономии. Показатели, превышающие единицу, характеризуют относительную величину положительного отклонения (по издержкам - относительный показатель перерасхода или превышения).

В практике стран с рыночной экономикой наиболее часто используют четыре показателя финансового характера:

прибыль;

рентабельность активов;

остаточную прибыль;

экономическую добавленную стоимость.

Эти показатели непригодны для отражения эффективности работы центров затрат.

Для контроля деятельности центров прибыли может использоваться лишь первый показатель. Три следующих (рентабельность активов, остаточная прибыль и экономическая добавленная стоимость) полезны для анализа результатов работы центров инвестиций (СБЕ). Расчет этих показателей предполагает наличие информации о стоимости активов, принадлежащих сегменту, и о размере его обязательств.

Прибыль бизнес - единицы определяется как разность между полученной ею выручкой за проданную продукцию (работы, услуги) и понесенными в связи с этим расходами. Для оценки деятельности бизнес - единиц показатель дохода имеет не самостоятельное, а скорее прикладное значение. Лишь рассчитав значение прибыли подразделения, можно определить размер двух других показателей - рентабельности активов и остаточной прибыли.

Рентабельность активов (РА). Как отмечалось выше, этот показатель используется и в системе финансового анализа. С позиции управленческого учета и анализа показатель рентабельности активов (РА) отражает эффективность использования средств, инвестированных в активы подразделения. Формула расчета рентабельности активов выглядит так:

РА= Прибыль подразделения: Активы подразделения (1)

Показатель РА из всех выше перечисленных критериев оценки деятельности применяется наиболее часто. Являясь относительным, он обладает серьезными преимуществами в сравнении с абсолютным показателем прибыли подразделения. Компании обычно состоят из подразделений различных размеров, получающих разные прибыли и требующих отличных по объему вложений. Очевидно, что подразделения, стоимость активов которого оценивается в 1 000 000 долл., и зарабатывающие 3 00 000 долл. прибыли, более эффективно, чем бизнес-единица, получающая прибыль в размере 300 000 долл. на 5 000 000 долл. активов.

Стремясь обнаружить новые направления совершенствования деятельности подразделений, управляющих записывают формулу (1) в ином виде:

РА = прибыль подразделения: выручка от продажи продукции (2)

Эта расширенная версия позволяет сфокусировать внимание управляющих на двух составляющих РА : прибыль от продаж продукции, работ, услуг (прибыль на рубль продаж - Пр.) и оборачиваемости активов (ОА). Из формулы (2) видно, что увеличение объема продаж само по себе не ведет к росту РА. В то же время уменьшение стоимости активов сегмента (или увеличение его прибыли) при прочих равных условиях увеличивает показатель РА. Формула (2) позволяет менеджеру определять, как влияет на значение РА принятие решения, которое должно изменить эти два фактора - прибыль на рубль продаж и оборачиваемости активов.

Остаточная прибыль (ОП) - это прибыль, зарабатываемая подразделением сверх минимально необходимой нормы прибыли, устанавливаемой администрацией компании.

Некоторые компании устанавливают различные нормы прибыли (НП) для разных подразделений, отражая тем самым разницу в уровне риска, связанного с их видом деятельности. Подразделения, осуществляющие деятельность в рискованных отраслях.

Остаточная прибыль вычисляется по формуле

ОП = Прибыль подразделения - (Активы подразделения * Цеховая НП).

Выражение в скобках дает стоимостную оценку прибыли, минимально необходимой подразделению в соответствии с установленной для него нормой прибыли. Все, что заработано подразделением сверх этой суммы, приносит компании выгоду. Можно отметить по крайней мере три основных преимущества этого показателя перед РА. Он:

1) наглядно демонстрирует, что капитал, инвестированный в какое- либо подразделение, имеет стоимость;

2) показывает, какую прибыль приносит подразделение для компании сверх минимальной прибыли, необходимой для осуществления данного объема инвестиций;

3) отражает вклад подразделения в общие результаты деятельности компании.

Руководителям центров инвестиций предоставлено право принятия самостоятельных решений по капиталовложениям. Следовательно, для оценки их деятельности должен быть установлен такой критерий, который будет побуждать их принимать лишь эффективные инвестиционные решения. Использование показателя РА для оценки деятельности подразделения может побудить менеджера принять неэффективный инвестиционный проект.

Использование в качестве критерия оценки деятельности подразделения показателя остаточной прибыли мотивирует действия, направленные на достижение согласованности целей компании и его отдельного сегмента.

Экономическая добавленная стоимость (ЭДС), или управляемая прибыль. Данный показатель, появившись в бухгалтерском управленческом учете экономически развитых стран относительно недавно (в начале 80-х годов 20века) , к настоящему времени получил широкое практическое признание. Использование ЭДС для оценки деятельности руководителей СБЕ побуждает их действовать их так, как если бы они были владельцами компании. Поэтому, наверное, этот показатель нередко называют ключевым фактором финансового здоровья фирмы. Как свидетельствует практика многих западных компаний, применение ЭДС для измерения результатов финансовой деятельности позволило сократить затраты, более эффективно использовать активы, сохранить капитал, повысить производительность труда и улучшить качество обслуживания клиентов.

Экономическая добавленная стоимость может быть определена как разница между доходом, который компания заработала для держателей своих акций и облигаций, и доходом, который мог бы быть получен, если бы средства были инвестированы в другие компании при аналогичном уровне риска, т.е. вмененным доходом компании. Другими словами, ЭДС равна прибыли за вычетом стоимости всех обязательств компании.

Концепция остаточной прибыли и экономической добавленной стоимости очень близки. ЭДС также оперирует величиной прибыли от основной деятельности, но только после удержания налога на прибыль. Экономическая добавленная стоимость имеет то же преимущество по сравнению с показателями рентабельности активов, что и остаточная прибыль: ЭДС учитывает, что для обеспечения расширенного воспроизводства бизнес-единица должна своими доходами покрывать стоимость капитала. При определении ЭДС в качестве величины целевой нормы прибыли используется стоимость капитала ( в то время как в формуле (2) для расчета остаточной прибыли фигурирует прибыль до удержания налога, что выше стоимости капитала).

Деятельность подразделений зависит от аспектов не только финансового, но и нефинансового характера - изобретательства, производительности, качества изделий (услуг), отпущенных покупателям (заказчикам), уровня удовлетворенности покупателей и заказчиков обслуживанием. Эти факторы также нуждаются в понимании, совершенствовании и оценке.

По мере того как применяемые методы оценки теряют свою репрезентативность, компании начинают искать новые критерии оценки деятельности своих подразделений. Задача менеджера состоит в том, чтобы определить, когда снижение репрезентативности нефинансового показателя свидетельствует о совершенствовании работы сегмента, а когда - об уловках или прямом обмане со стороны работы исполнителей.

5. Принципы управленческого учетаИсследовать принципы управленческого учета, необходимо принимая во внимание два обстоятельства:

1) место, занимаемое управленческим учетом в общей бухгалтерской системе;

2) цель, реализуемую системой управленческого учета.

Поскольку управленческий учет представляет собой подсистему бухгалтерского учета, им объективно используется ряд важнейших бухгалтерских принципов – экономичности и своевременности представляемой информации, ее сопоставимости и др.

К принципам управленческого учета относятся:

1. Оперативность представления информации – предполагает ослабление требований к полноте информации в пользу ее оперативности.

2. Конфиденциальность представляемой информации – предполагает обособленное ведение управленческой бухгалтерии.

3. Полезность представляемой информации – предполагает применение тех методик планирования, учета и анализа, которые обеспечивают получение полезной информации, в связи, с чем их выбор зависит от решаемых управленческих задач.

4. Гибкость системы управленческого учета – означает приспособленность системы управленческого учета к индивидуальным особенностям организации, совершенствование ее по мере изменений, происходящих в предпринимательской деятельности организации.

5. Прогнозность системы управленческого учета – означает направленность системы управленческого учета на оптимизацию результатов деятельности сегментов бизнеса путем прогнозирования их будущих доходов и расходов.

6. Экономичность представляемой информации – состоит в том, что управленческим учетом формируется лишь та информация и та отчетность, которые необходимы для целей управления. Так, согласно МСФО, выгоды, извлекаемые из информации, должны превышать затраты на ее получение.

7. Принцип делегирования ответственности и мотивации исполнителей – предполагает перераспределение ответственности между руководителями различных иерархических уровней управления и выбор критериев оценки деятельности, максимально способствующих их мотиваций.

8. Принцип управления отклонениями – означает, что внутренняя отчетность должна содержать информацию об отклонениях фактических показателей от плановых, что позволяет установить ответственность за возникшие неблагоприятные отклонения и оперативно устранить их причины.

9. Принцип контролируемости показателей внутренней отчетности – предполагает раздельное составление отчетности по показателям, контролируемым и неконтролируемым руководителем сегмента предпринимательской деятельности.

10. Принцип своевременности представления информации – в ряде случаев принцип полноты и документальной обоснованности хозяйственных операций может игнорироваться ради обеспечения своевременности предоставления информации.

Принципы, свойственные управленческому учету, позволяют ему решать комплекс взаимосвязанных задач:

оперативного учета, анализа, контроля, планирования и прогнозирования деятельности сегментов предпринимательской деятельности (центров ответственности);

создания мотивационных механизмов, позволяющих гармонизировать интересы и цели сегментов с тактическими и стратегическими целями организации.

Это, в свою очередь, позволяет реализовать основную цель управленческого учета: обеспечить информационную поддержку в принятии эффективных управленческих решений, направленных, в конечном итоге, на максимизацию прибыли организации при условии сохранения ее капитала.

5. Организация управленческого учета.Под организацией управленческого учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации, осуществления контроля за рациональным использованием производственных ресурсов и управления производственной деятельностью. Ответственность за организацию управленческого учета в организациях несут руководители организаций. В зависимости от объема учетной работы они могут:

учредить службу управленческого учета как структурное подразделение, возглавляемое соответствующим руководителем;

ввести в штат бухгалтерии должности специалистов по управленческому учету (бухгалтеров-аналитиков).

Для обеспечения рациональной организации управленческого учета большое значение имеет разработка плана его организации.

План организации управленческого учета состоит из следующих элементов: план документации и документооборота, план счетов и их корреспонденции, план отчетности, план технического оформления учета, план организации труда работников бухгалтерии.

В плане документации указывается перечень документов для учета хозяйственных операций и составления расчетов потребности в бланках. При этом организации могут использовать типовые формы первичных учетных документов или применять формы документов, разработанных самостоятельно.

Основой организации первичного учета в организациях является график документооборота. Под документооборотом понимают путь, который проходят документы от момента их выписки до сдачи на хранение в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, и указываются порядок, место, время прохождения документа с момента составления до сдачи в архив.

При разработке плана счетов для управленческого учета необходимо иметь в виду, что действующий в настоящее время план счетов бухгалтерского учета, утвержденный приказом Минфина РФ от 31.10.01г. № 94н, позволяет осуществлять учет затрат на производство и калькулирование себестоимости продукции одновременно для целей финансового и управленческого учета. При этом допускается использование однокруговой (монистической) и двухкруговой (дуалистической) систем учета производственных затрат.

Однокруговая система учета затрат может осуществляться:

без использования специальных счетов управленческого учета;

с использованием системы счетов управленческого учета.

Однокруговую систему учета затрат целесообразно использовать в малых и средних организациях, поскольку она основана на использовании одинаковых оценок в финансовом и управленческом учете, и вследствие этого возможности контроля затрат ограничены.

Двухкруговую систему учета затрат целесообразно использовать в крупных организациях. При данной системе финансовый и управленческий имеют самостоятельные планы счетов. Возможен также вариант выделения для управленческого учета обособленных счетов.

Для согласования данных финансового и управленческого учета используют переходные и зеркальные счета. Переходные счета обеспечивают перенос информации из финансового учета в управленческий и из управленческого – в финансовый. Зеркальные счета обеспечивают численное согласование данных финансового и управленческого учета и выявление возможных расхождений.

В плане отчетности указываются: перечень отчетных форм, отчетный период, за который составляется та или иная форма отчета, сроки представления отчетности, наименование служб и подразделений, а также фамилии должностных лиц, получающих отчеты способ представления отчетов и фамилии работников, отвечающих за составление отчетности, с точным указанием выполняемых работ. План отчетности, как правило, состоит из двух частей. В первой части содержатся необходимые сведения по отчетности, представляемой вышестоящим пользователям, во второй – по отчетности, получаемой от нижестоящих подразделений организации.

В плане технического оформления учета указывается, какие вычислительные машины, приборы и устройства будут использоваться в организации. Помимо использования вычислительных машин в соответствующих организационных формах необходимо предусмотреть применение различных вычислительных таблиц и разного рода средств механизации измерения и счета: мерной тары, весов, счетчиков (газовых, электрических и т.п.).

В плане организации труда работников бухгалтерии определяется структура данной службы, ее штат, дается должностная характеристика каждому работнику, намечаются мероприятия по повышению квалификации, составляются графики учетных работ. В средних организациях в состав службы управленческого учета можно включить следующие группы (отделы): планирования, материальную, учета затрат труда и его оплаты, производственно-калькуляционную, учета продажи продукции, аналитическую.

Группа планирования составляет главный бюджет, охватывающий основную деятельность организации; бюджеты структурных подразделений организации и другие частные бюджеты (бюджеты продаж, закупок, производственный и т.п.); операционный бюджет, который детализирует через частные бюджеты статьи доходов и расходов и представляется в виде прогноза прибылей и убытков; финансовый бюджет, прогнозирующий денежные потоки организации на планируемый период; специальные бюджеты для отдельных видов деятельности или программ.

Материальная группа:

осуществляется выбор поставщиков материальных ресурсов, контроль за поступлением, хранением и использованием этих ресурсов;

разрабатывает нормы расхода сырья и материалов на осуществление производственной деятельности, нормы запасов сырья и материалов на складах;

принимает участие в выборе типовых и разработке новых форм первичных документов и учетных регистров для учета поступления, наличия и отпуска всех видов сырья и материалов;

разрабатывает формы отчетов о расходе сырья и материалов;

осуществляет выбор цен для оприходования и расхода сырья и материалов.

Группа учета затрат труда и его оплаты осуществляет нормирование труда, определяет расценки оплаты труда, контролирует использование фонда заработной платы, принимает участие в разработке форм первичных документов, учетных регистров и отчетов по труду и заработной плате.

Производственно-калькуляционная группа определяет перечень центров затрат и центров ответственности, устанавливает статьи затрат по каждому центру затрат, разрабатывает формы учетных регистров и отчетов по затратам и выпуску продукции, осуществляет калькулирование себестоимости продукции по центрам затрат и по организации в целом и контроль за эффективным использованием производственных ресурсов.

Группа учета продажи продукции определяет порядок учета выпуска и продажи продукции, состав покупателей, исчисляет фактические затраты по продаже продукции, себестоимость проданной продукции по ее видам, зонам продажи и т.п., разрабатывает формы отчетов по продаже продукции, выявляет прибыль и рентабельность по продаже отдельных видов продукции, структурным подразделениям, организации в целом.

Аналитическая группа осуществляет анализ эффективности деятельности по каждому центру затрат, структурному подразделению и организации в целом, выявляет резервы повышения эффективности использования всех видов ресурсов по всем подразделениям организации и организации в целом, принимает участие в разработке бюджетов организации (совместно с группой планирования).

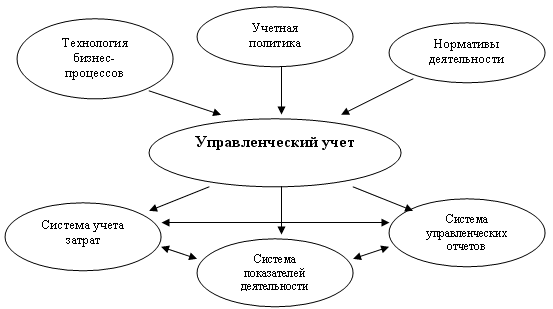

6. Системы управленческого учета.Система управленческого учета характеризуется объемом информации, поставленными перед ней целями, критериями и средствами их достижения, составом и взаимодействием элементов.

Признаками классификации систем управленческого учета являются: широта охвата информацией, степень взаимосвязи финансового и управленческого учета, оперативность обработки, оценка продукции и целевое назначение.

По широте охвата информацией видов деятельности, организационной структуры предприятия, продукции различают полные системы, состоящие из совокупности систематического и проблемного учета, и системы с целевым набором из составных частей.

Систематический учет предполагает наличие автономии, собственных объектов и методов их отражения, понятий и последовательной структуры процедур, объединенных в единое целое. Элементами систематического учета являются:

измерение и оценка по приобретению и использованию производственных ресурсов;

контроль процессов снабжения, производства, продажи в натуральных измерителях;

группировка затрат по статьям расходов и элементам, местам возникновения, видам продукции, работ и услуг, сегментам рынка, а также порядок включения затрат в себестоимость;

внутренняя и внешняя отчетность, удовлетворяющая своих пользователей по срокам, содержанию и частоте представления.

Проблемный учет формирует информацию: об экономической, технологической, конструкторской и организационной подготовке производства; о ценах и реализации продукции; об управлении производственными запасами и рационализации расхода производственных ресурсов.

Задачи проблемного учета решаются с помощью методов программирования, нормирования, планирования, прогноза, систематического экономического анализа, контроля и регулирования на основе фактических данных производственного учета и статистики. Содержание понятия «проблемный учет» показывает, что эти данные применяются для решения экономических и производственных проблем предприятия. Информация, сформулированная в проблемном учете, используется для:

планирования и прогнозирования затрат и доходов, нормирования и составления смет;

анализа расходов и отклонений от нормативов (стандартов) и анализа доходности производства продуктов;

оценки деятельности предприятия и его структурных подразделений по критерию величины затрат и доходов, получаемых в процессе производства и сбыта;

принятия многовариантных управленческих решений на ближайшую и отдаленную перспективы в области производства и сбыта, кооперирования, импорта и экспорта, ассортимента продукции и др.;

разработки моделей управления запасами и затратами, которые обеспечивали бы их оптимизацию в сопоставлении с полученными доходами.

По степени взаимосвязи между финансовым и управленческим учетом в практике зарубежных стран применяют две системы: монистическую и дуалистическую.

Монистическая – интегрированная система, объединяющая финансовый и управленческий учет на основе прямой и обратной связи на счетах бухгалтерского учета. При этом финансовый учет путем отражения на счетах бухгалтерского учета хозяйственных операций, имущества, обязательств и капитала дает возможность оценить деятельность предприятия, его финансовое положение. Дополняя финансовую информацию данными внутренней отчетности, администрация может оценить эффективность организации производства на любом его участке. Из оперативных сведений и отчетности материально ответственных лиц определяются положительные и отрицательные отклонения от действующих стандартов, что создает предпосылки для организации действующей системы контроля за затратами и доходами.

Дуалистическая система – обособленное создание управленческого учета. Связь между двумя видами бухгалтерского учета осуществляется с помощью так называемых парных контрольных счетов одного и того же наименования.

По оперативности обработки информации различают систему учета фактических (прошлых) данных и систему учета стандартных (нормативных) данных. Первая состоит в формировании информации для расчета себестоимости проданной продукции и прибыли для определения фактической себестоимости и дохода от реализации единицы готовой продукции конкретного наименования и других показателей. Вторая включает: разработку стандартов на затраты по приобретению и использования материалов, основных фондов, трудовых ресурсов, накладных расходов; составление калькуляций себестоимости по нормативным затратам и учет фактических затрат с выделением отклонений от нормативов и смет. Она ориентирована на оперативность контроля за ходом формирования себестоимости и при необходимости – на ее регулирование. В мировой практике такая система называется «стандарт-кост».

Оценка продукции – один из признаков классификации систем учета применяемый в практике. Существует система учета полных затрат и система учета ограниченных затрат. Обе они в управленческом учете отвечают разным целям.

Система учета полных затрат представлена традиционным учетом затрат на производство и калькулированием себестоимости. Основной группировкой затрат является их деление на прямые (относимые прямо на объект калькулирования) и косвенные (распределяемые между объектами калькулирования пропорционально какой-либо базе).

Под системой ограниченных затрат понимается подход, когда проводится подбор отдельных элементов затрат, которые носят прямой характер и включаются в себестоимость отдельных видов продукции. Затраты при этой системе зависят от объемов производства и потому их называют переменными. Калькуляция ограниченных затрат включает только их переменную часть, связанную с выпуском калькулируемого продукта.

Часть затрат, которые носят косвенный характер имеют отношение ко всей продукции. Такого рода затраты возмещаются из общей суммы выручки. В зарубежной практике этот вариант учета называется «директ-костинг»

Целевое назначение построения системы управленческого учета предусматривает деление ее на два вида: стратегический и текущий учет. Стратегический учет отражает деятельности организации в целом, используя специфические приемы рассмотрения ее финансовых и учетных проблем. Он сконцентрирован на деловых обязательствах и потенциальных возможностях. При этом обязательства оцениваются с точки зрения финансовых последствий и степени риска их выполнения. Потенциальные возможности должны быть определены исходя из вида и состояния бизнеса, реальной или вероятной способности предприятия выполнять свои обязательства. Здесь необходима информация о выпуске новой продукции для продаж на соответствующих рынках сбыта или открытия новых рынков для реализации как новой, так и ранее выпускаемой продукции.

Текущий учет – это система отражения объектов управленческого учета в прошлом, реальном и будущем периодах деятельности хозяйствующего субъекта.

Немаловажное значение в данной системе занимают два ее следующих элемента – затраты и контроль. Затраты имеют различные основания классификации, основные из которых базируются на согласовании затрат с доходами в течение длительного периода, измерении эффективности производства отдельных продуктов предполагаемых к выпуску или фактически выпускаемых, сопоставлении затрат на отдельные изделия с их распределением по видам деятельности.

Контроль в системе стратегического учета представлен в другом ракурсе, чем в бухгалтерском финансовом учете. Он направлен на будущее и состоит из процедур определения правильности выбора цели затрат и результатов деятельности, выявления внутренних и внешних факторов, влияющих или имеющих возможность повлиять на исполнение установленной цели, и т.д.

Заключение.Таким образом, из выше сказанного, видны реальные возможности представления и анализа информации по сегментам, цели и задачи сегментарной отчетности и ее ценность, как для внешних, так и для внутренних пользователей.

В первой главе исследованы формирование и представление организации управленческого учета по центрам ответственности. Показаны преимущества и недостатки децентрализованной структуры управления подразделениями. Обосновано место сегментарной отчетности в системе бухгалтерской отчетности; выделены основные проблемы формирования сегментарной отчетности в России.

Вторая глава посвящена правилам построения отчетности по сегментам для внешних пользователей

В третьей главе представлены принципы и обобщены требования к построению внутренней сегментарной отчетности.

Четвертая глава показывает основные методы оценки деятельности центров ответственности.

Отсюда видна цель создания системы сегментарного учета и отчетности в организации - это обеспечение собственников и менеджеров всех уровней управления полной, оперативной и достоверной информацией о деятельности структурных подразделений для анализа и принятия грамотных управленческих решений.

Сегментарная отчетность приобретает особую актуальность в настоящее время, так как способна раскрыть экономическую информацию об организации, существенно повлияв, таким образом, на ее конкурентное положение на рынке.

Список литературы1. М.А.Вахрушина "Бухгалтерский управленческий учет" - Москва 2003 г.

2. В.Э.Керимов "Управленческий учет" - Москва 2003 г.

3. В.Ф.Палий "Организация управленческого учета" - 2003 г.

4. К.Друри "Управленческий и производственный учет" - Москва 2002 г.

5. "Бухгалтерский учет" 7`03 , 2003 г. «Управленческий учет: как его понимать » Я.В.Соколов,М.Л.Пятов – стр.53

6. Алан Апчерч " Управленческий учет : принципы и практика ", Москва 2002 г.

7. А.Т.Головизнина, О.И.Архипова “ Бухгалтерский управленческий учет“ Москва 2003г.

8.А.Т. Головизнина, О.И. Архипова. Бухгалтерский управленческий учет: Учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2004.

9. Бакаев А.С. О раскрытии информации по сегментам //Экономика и жизнь. Бухгалтерское приложение . – 2000 -№13.

10. Белобжецкий И.В. Бухгалтерская отчетность и методы ее контроля. – Москва 2000г.

11. Коляго М.Д. Сегментарная отчетность: проблемы и решения – Москва 1999г.

12.Н.П. Кондраков. Бухгалтерский учет. – 5-е издание, перераб. и доп. – М.:ИНФРА-М, 2005.

13.Управленческий учет: Учебное пособие/ Под ред. А.Д.Шеремета. – 2-е издание, исправленное. – М.: ИД ФБК-ПРЕСС, 2

Похожие работы

... анализ его производственной деятельности отсутствуют. Оценка экономического состояния проводится по фактическим данным, когда повлиять на них уже нельзя. 2.3 Проблемы организации управленческого учета в ГК “Салоны связи” и возможные пути их решения Руководитель предприятия, желающий иметь полную и достоверную финансовую информацию о своём бизнесе, а также экономист, обеспечивающий своего ...

... деятельности предприятия, глубокого проникновения в механизм формирования финансовых и производственных результатов достигается системность экономического анализа. 3. ОСОБЕННОСТИ МЕТОДИКИ УПРАВЛЕНЧЕСКОГО АНАЛИЗА НА ПРЕДПРИЯТИЯХ СВЯЗИ 3.1 АНАЛИЗ ПРОДУКЦИИ ПРЕДПРИЯТИЙ СВЯЗИ Производство продукции оценивается в натуральных, условно-натуральных показателях и по стоимости. Объем производства ...

... за исполнение поставленных задач управленческого учёта и предоставление отчётности по управленческому учёту, возложена на финансового директора ЗАО «СЕМЬ» . 2.2 Процесс внедрения управленческого учета на ЗАО «Семь» Бухгалтерский управленческий учет на ЗАО «СЕМЬ» используется для внутренней отчетности и обычно содержит информацию по отдельным подразделениям. Результаты управленческого учёта ...

... -костинга в системе стратегического управленческого учета должно носить стратегический оттенок. Система стратегического управленческого учета должна следовать за изменениями времени. 2. Организация управленческого учета на предприятии 2.1 Роль управленческого учета и варианты его организации Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность ...

0 комментариев