Навигация

Рынок информационных услуг в России: проблемы формирования и развития

79563

знака

0

таблиц

18

изображений

Курсовая работа по дисциплине «Экономическая теория»

Выполнил – студент I курса заочной формы обучения учетно-финансового факультета, группы ЭПи – 12 Пепеляев Михаил Юрьевич

Российский государственный торгово-экономический университет

Пермь, 2008

ВведениеПо оценкам IDC, объем мирового ИТ-рынка (расходы всех категорий конечных пользователей на ИТ) в 2006 году составили порядка 1,16 трлн долларов. В период до 2010 года эта цифра будет увеличиваться со среднегодовым показателем роста 6,3%, и в конце декады объем ИТ-рынка достигнет 1,48 трлн долларов [http://www.cnews.ru/reviews/free/2006/articles/infect.shtml], являясь самым быстро развивающимся и эффективным по показателю «вложения – результат». Кроме экономической эффективности, ИТ - это ключевая стратегическая индустрия, определяющая место каждой страны в глобальном раскладе сил ближайших десятилетий.

На мировом фоне объем российского ИТ-рынка выглядит пока довольно скромно — его доля составляет, по данным IDC на 2006 год, около 0,99% [http://www.cnews.ru/reviews/free/2006/articles/infect.shtml], и, как представляется многим, навсегда “сошла с круга”, пополнив список стран третьего мира. Однако значительная часть и этих стран прекрасно понимает роль ИТ, как фактора, решающего “быть или не быть” для каждой из них в отдельности и сложившихся региональных союзов. Например, в конце прошлого года десять стран ASEAN начали разработку плана e-ASEAN с целью развития регионального информационного пространства, способного сделать регион конкурентоспособным в мировой экономике. [http://www.rol.ru/news/it/news

/00/11/28_009.htm] Сообществ, непонимающих необходимость развития и внедрения в жизнь ИТ, в мире не осталось.

По ряду понятных причин, Россия пока существенно отстает по уровню компьютеризации и, соответственно, объему рынка ИТ. Однако, вопреки любым доводам пессимистов, сегодня для России современные ИТ являются не только наиболее перспективным сектором рынка [http://e-rus.ru/site.shtml?id=11&n_id=11611], но и тем уникальным “золотым ключом”, который способен вернуть ей достойное место в числе лидеров мировой экономики.

Легко показать, что динамика современного российского рынка ИТ обеспечивает ему максимальный темп расширения на многие годы вперед, поскольку сегодня он намного благоприятней для крупных долгосрочных инвестиций, чем в любой из наиболее передовых стран, благодаря поддержке правительства РФ, принявшей 27 сентября 2004 г. док № 1244-р ФЦП «Электронная Россия» [http://government.e-rus.ru/site.shtml?id=79], долгосрочную программу развития ИТ до 2010 года. Таким образом, масштабные ИТ инвестиции в России, вполне имеют шанс попасть в книгу рекордов Гиннеса по своему коммерческому успеху.

В данной работе мы попробуем проследить тенденции развития рынка ИТ в России, ее роль и проблемы в жизни как страны, так отдельных социально-экономических групп. Заострим внимание на развитие ИТ в рамках национальных проектов. Рассмотрим некоторые составляющие информационных технологий для российского рынка. Подробно остановимся на ИТ в торговле и общественном питании.

Перед российским рынком ИТ стоит много проблем. Наша страна, являясь самой крупной в мире по территории, представляет собой «фарш» из признаков стран и первого, и второго эшелона, и развивающегося мира. В этом уникальность развития экономической ситуации. Рынок ИТ относительно молод в целом для экономики, поэтому многие «подводные камни», пройденные Западом, еще только предстоит пройти российским компаниям.

Развитие ИТ необходимо нашей стране, как воздух. Соха с кобылкой, и лопата с деревянными счетами должны наконец-то уступить место компьютеру и роботу, в будущее на конной тройке не въедешь. Современные реалии диктуют свои требования –ИТ залог развития страны, сохранение ее значительной роли в мировом оркестре международных отношений.

1. Рынок информационных технологий в России. 1.1. Краткий анализ рынка ИТРассмотрим спектр основных составляющих ИТ, к которому относятся: элементная база, архитектура аппаратной части, системное и прикладное программное обеспечение (ПО) и Интернет. Рассмотрим каждую из этих составляющих в проекции на наиболее важный для России сегодня показатель «вложения - результат».

Элементная база: создание современного процессора и вывод его на рынок требует нескольких миллиардов долларов даже для ведущих на этом рынке фирм, таких как IBM (Intel Business Mach), AMD (Advanced Micro Devices) [http://www.thg.ru/cpu/cpu_production/index.html]. Попытка “раскрутки” отечественного процессора - или, шире, элементной базы - будет стоить не менее нескольких десятков миллиардов, причем такая попытка обречена даже при качественно новых решениях: основные лидеры этого рынка не допустят нового конкурента, даже если бы инвестиции на такой проект нашлись. Таким образом, показатель «вложения – результат» в данном секторе может быть только катастрофически отрицательным, по крайней мере на сегодняшний день при современном уровне развития ИТ в России.

Архитектура: сегодня на подавляющей части рынка ИТ существует только одна концепция - архитектура Фон-Неймана [http://ru.wikipedia.org/wiki/Нейман,_Джон_фон]. Все современные ПК построены на его принципиальной схеме. Все комплектующие для теле-видео и компьютерной техники производятся в основном иностранными компаниями. На территории РФ ведется только сборка из комплектующих готовых моделей техники. Отечественная сборка сегодня демонстрирует способность обеспечить при достаточных вложениях основную часть российского рынка персональных компьютеров и средств связи. Но она никак не сможет послужить “локомотивом”, способным вытащить всю отрасль ИТ, поскольку не в состоянии превысить в данном секторе средний мировой показатель «вложения-результат».

Интернет: этот наиболее быстро растущий сектор ИТ более чем какой-либо другой зависит от состояния остальных составляющих и поэтому не может обеспечить необходимый для России “большой скачок” в ИТ: задачей максимум здесь может быть только достижение достаточного уровня, соответствующего реальным потребностям страны. На сегодняшний день в Рунете (русскоязычные сайты) происходят фундаментальные изменения, связанные с бумом социальных сервисов: игровые порталы, он-лайн магазины, национальные проекты в сфере ИТ, новостные, аналитические и развлекательные сектора. Одновременно растет привлекательность русскоязычного Интернета для рекламодателей. Как результат, данный сегмент показывает высокие темпы роста, даже несмотря на многочисленные проблемы, ограничивающие его развитие [http://internet.cnews.ru/news/line/index.shtml?2007/12/11/278870].

Программное обеспечение: по данным экспертов на 2002 год, второе место в разработке программных ИТ в мире после США занимала Индия. Это положение приносило Индии до семи миллиардов долларов в год и уже породило около десятка индийских ИТ миллиардеров. Именно ПО является по отношению к остальным составляющим ИТ несравнимо более эффективным по показателю «вложения - результат». Имеются многочисленные примеры, когда за рубежом небольшие программные ИТ фирмы (в том числе, из бывших наших граждан) за несколько лет достигали стоимости в миллиард и более долларов, обеспечивая возврат инвестиций в отношении до 1:100 и более раз. Возможность такого успеха понятна: в отличие от остальных секторов ИТ, инвестиции в ПО не требуют значительных капитальных вложений - команда программистов, рабочее место каждого из которого в России стоит порядка $1000 в месяц, может за полгода - год создать продукт, способный принести при правильном маркетинге миллионы и даже десятки миллионов долларов.

Однако, уже в начале 2005 года эксперты заговорили о массовом выходе российских компаний на мировой рынок [http://www.ecsocman.edu.ru/db/msg/282663.html]. На Западе российских разработчиков ПО стали воспринимать гораздо лучше, и все чаще для решения сложных задач выбирают именно наших специалистов, но при этом срабатывает не столько уверенность в государственной поддержке международного взаимодействия в ИТ-секторе со стороны России, но и низкая текучесть кадров и культурная близость. Вследствие чего, Россия постепенно поднимается на ведущие позиции в области разработки ПО на заказ, активно завоевывая нишу высокотехнологичного ПО. И в области аутсорсинга, и в области создания программных продуктов и технологий российские компании успешно продвигаются на мировом рынке [http://spb.cnews.ru/news/top/index.shtml?2007/04/18/246384]. Растет инвестиционная привлекательность инновационных компаний и наше понимание законов мирового рынка, начинает проявлять себя государственная поддержка сектора ИТ [http://e-rus.ru/site.shtml?id=14]. Все это гарантирует быстрый рост индустрии и ее превращение в «локомотив российской экономики».

Из изложенного с очевидностью следует, что именно коммерческое ПО и Интернет являются теми ключевыми секторами, которые в ближайшей перспективе трех - пяти лет могут стать для России ведущими отраслями, обеспечивающие стране доход, намного превышающий поступления от ее естественных ресурсов, и способные, в частности, поддержать финансирование как остальных секторов ИТ, так и других отраслей высоких технологий.

1.2. ИТ в России сегодня и завтраРост российского рынка ИТ превысил в 2005 г. 20%, удивив тем самым аналитиков и обрадовав игроков. В самом деле, повод для радости пока есть — выручка от реализации высокотехнологичных продуктов и услуг стабильно растет, по мере роста и усложнения спроса на них. Однако фундамент для всеобщей эйфории «слегка жидковат». Если пару лет назад стало очевидно, что время «легких» денег заканчивается, сегодня вызывает опасения, как бы не закончилось «время денег» в ИТ-отрасли как таковое. Что вполне вероятно в ситуации, когда основным катализатором роста являются цены на нефть. Ввиду продолжительного отсутствия гаранта стабильности пора уже задумываться о факторах жизнестойкости в случае возможного оттока нефтедолларов, что по прогнозам экспертов вполне реально[http://cnews.ru/reviews/free/2005].

Рис.1 Структура российского рынка ИТ по видам затрат предприятий и организаций в 2005 году.

По оценкам CNА, российский ИТ-рынок в 2005 году вплотную приблизился к отметке в 300 млрд.руб. Примерно 250 млрд. руб. было потрачено на закупку нового программного обеспечения и аппаратных средств, около 46 млрд. руб. израсходовано на оплату услуг ИТ-аудита и ИТ-консалтинга и, наконец, немногим менее 3 млрд.руб. предприятия и организации инвестировали в повышение квалификации своих сотрудников в сфере ИТ (ИТ-обучение), что отчетливо видно на рисунке 1.

Существующий объем и структура рынка обеспечивается спросом на ИТ со стороны трех основных групп предприятий. В первую очередь, традиционно стоит отметить спрос со стороны ограниченного числа гигантов экономики, заказывающих масштабные дорогостоящие ИТ-проекты. Типичный пример в этом случае — внедрение ERP стоимостью от $1-2 млн. и до нескольких десятков млн. долларов. 70-80 % этой суммы, как правило, составляет оплата лицензий и закупка необходимого ПО и АО [http://erpnews.ru/doc1981.html]. Оставшиеся 20-30 % — средства, приходящиеся на чистые услуги, в идеале включающие аудит, разработку ИТ-концепции (часто сопровождающуюся рекомендациями по оптимизации оргструктуры предприятия) и техническое сопровождение внедрения информационной системы. Такую, довольно значительную сумму, обеспечивают в основном структуры наподобие «Связьинвеста», «Лукойла», ТНК, «Газпрома», «Норникеля» и т.п. Таких заказчиков обслуживают исключительно западные ИТ-компании, имеющие известный мировой бренд.

Но это только единицы. Устойчивую «статистику» спроса создают совершенно другие предприятия и организации, которые заказывают менее дорогие ИТ-проекты стоимостью каждого до $1 млн. Эту нишу также в значительной мере контролируют западные производители информационных систем, рыночная стратегия которых — компромисс между брендингом и массовостью. Вместе с тем, осуществление значительной части ИТ проектов делегируется и российским интеграторам, являющимся авторизованными партнерами известных западных компаний и работающим по их лицензиям и сертификатам.

По-настоящему массовыми заказчиками ИТ этого уровня являются торговые компании, банки, предприятия сферы услуг. Но вот с реальным сектором экономики — сектором, который мог бы придать рынку принципиально новую динамику — дела обстоят не так хорошо. Накопленные CNA [http://www.cnews.ru/reviews/free] за прошлые годы данные показывают, что машиностроительные предприятия пока не слишком активно что-либо внедряют, хотя в целом отрасль демонстрирует весьма неплохие показатели по числу проектов. Это происходит в основном за счет инициатив предприятий-экспортеров, которые представляют собой своеобразные «маяки» отечественного реального сектора экономики. Оценивая его «информационно-технологическую емкость» всегда следует помнить, что такие предприятия как ОАО «КнААПО», «НПК Иркут», ЧНППП «Элара» или УМПО представляют исключения из общей картины.

Наконец, последняя — самая многочисленная, но наименее платежеспособная группа потребителей — предприятия, ориентирующиеся на недорогие информационные системы отечественного производства. Основу здесь составляют внедрения информационных систем на 25-50 рабочих мест стоимостью $50-100 тыс. В этой нише обслуживаются предприятия-миллионники с оборотом не более $1-5 млн [http://www.cnews.ru/reviews/free/2005/articles/form].

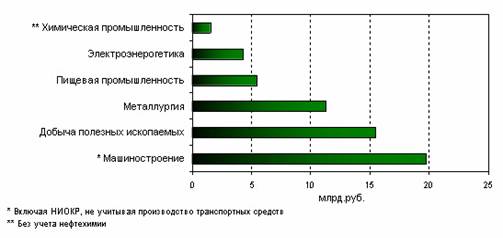

Однако фундаментом рынка продолжает оставаться отечественная промышленность. Отечественные машиностроительные предприятия держат довольно высокую планку самых наукоемких и ИТ-емких отраслей. То, что в России машиностроение фактически монопольно представляет сектор наукоемких производств — известный факт. К этому добавляется и еще одно достоинство — машиностроение, безусловно, лидирует и по индексу ИТ-емкости (0,85 %). В машиностроении этот показатель не просто выше, чем в любой другой отрасли промышленности (скажем, в нефтегазовом секторе она составляет немногим более 0,5 %, в металлургии — 0,54 %), но и выше, чем в целом в экономике (порядка 0,7 %). Таким образом, на рынке ИТ машиностроение, и по итогам 2005 года, остается одним из самых активных игроков, рис.2 очевидное тому подтверждение.

Рис. 2 Отраслевая структура рынка ИТ в 2005 году (по отдельным видам экономической деятельности).

Традиционно присутствующий в тройке лидеров сектор добычи полезных ископаемых, ядро которого составляет топливная промышленность, в 2005 году занимает 2-е место после машиностроения по объемам затрат на ИТ. Добывающие отрасли относятся к первому эшелону предприятий-заказчиков ИТ, насыщение которого современными информационными технологиями уже полностью произошло и в настоящее время объемы потребления в этом секторе создаются в основном за счет модернизации ранее внедренных информационных систем. Примечательно, что по индексу ИТ-емкости, отражающем затраты предприятий отрасли на ИТ к объему произведенной в отрасли продукции, добывающая промышленность отстает не только от машиностроения, но и от экономики в целом.

Сходная ситуация в металлургии, хотя на протяжении всего своего существования она продолжает оставаться одной из передовых отраслей российской экономики и, соответственно, потребителей на рынке ИТ, замыкая тройку лидеров в промышленности. В отечественном экспорте продукция металлургии занимает второе место после нефтегазовой промышленности. Ориентация на внешний рынок обязывает предприятия отрасли удовлетворять всем требованиям, предъявляемым мировой экономикой к основным игрокам. Ясно, что это достаточно мощный вынуждающий фактор, ввиду которого российская металлургия, скорее всего, не выйдет из тройки отраслей-лидеров информатизации [http://www.cnews.ru/reviews/free/2005/articles/form].

По прогнозу Мининформсвязи, в период с 2006 по 2010 гг. объем российского ИТ-рынка должен утроиться. Основная ставка делается на развитие отечественного инновационного производства. Специалисты отмечают, что только ускоренное развитие инновационных проектов и предприятий за счет привлечения достаточного финансирования при одновременном значительном увеличении числа выпускаемых специалистов современного уровня позволят выполнить поставленную задачу.

К 2010 г. российский рынок информационных технологий должен вырасти до $39 млрд. Об этом заявил заместитель министра информационных технологий и связи Дмитрий Милованцев, выступая на первом Всероссийском форуме инноваторов. В настоящий момент объем отечественного рынка ИТ составляет $13,3 млрд [http://www.nair-it.ru/forum.php].

Как заявил Дмитрий Милованцев, «в течение ближайших четырех лет нам удастся утроить объем рынка, прежде всего, за счет развития продуктовых линеек, которые основаны на наших отечественных инновациях». Свой оптимизм он подкрепил тем, что «темпы роста крупнейших компаний рынка информационных технологий и телекоммуникаций существенно превышают средние темпы роста по экономике в целом и находятся на уровне 30–40%».

Заместитель министра отметил, что в настоящий момент «мощные компании, такие, как „Ситроникс“, „Армада“ и т.д., получают достаточные инвестиционные ресурсы для того, чтобы покупать технологические решения и становиться технологически уникальными компаниями». Кроме того, в последнее время наметилась тенденция, когда «компании сектора информационных технологий, прежде всего, основанные на инновациях, становятся опережающим драйвером для развития фондового рынка» [http://pda.cnews.ru/news/index.shtml?top/2007/12/04/277969].

Итак, рост рынка ИТ в России по темпам роста давно обогнал естественные газонефтяные монополии и сырьевые компании, становясь самым высокодоходным по показателя «вложение - результат». Российский бизнес, хоть и с трудом, но начинает внедрять ИТ на своих предприятиях. Рост ВВП, на сегодняшний день, напрямую зависит от развития и внедрения ИТ. Но, к сожалению, эту простую истину не могут или не хотят понять руководители многих российских предприятий, пытающихся полумерами подойти к решению этого вопроса.

2. Интернет (Рунет) 2.1. Интернет, общая характеристика развитияК наиболее быстро растущим в мире, а в последние годы и в России, необходимо отнести сектор информационных технологий и отдельные сегменты электронных медиа услуг, таких как платное ТВ и Интернет услуги.

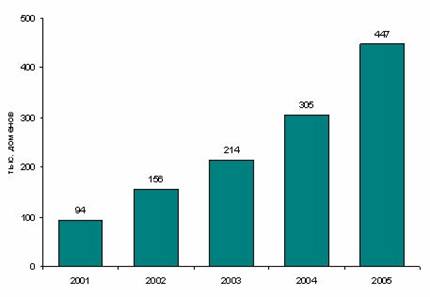

7 апреля 1994 года принято считать днем рождения домена .RU — именно в этот день появилась запись в международной базе данных национальных доменов верхнего уровня, поддерживаемой Уполномоченной организацией по распределению адресных ресурсов в сети Интернет (IANA). С тех пор в Рунете было зарегистрировано более 500 тысяч доменов. По данным RIPN по состоянию на 23 мая 2006 года их насчитывается 526 775 [http://www.ripn.net:8080/press/2007/domain_2006.html].

По данным на 31 декабря 2005 года в зоне .RU было зарегистрировано 446730 доменных имен — на 46,31 % больше, чем в конце 2004 года (305339 доменных имен). Таким образом, в 2004 году наблюдались наиболее высокие темпы роста российского интернета за всю историю его существования. Они сохранились и в текущем году. Ожидалось, что полумиллионная отметка будет преодолена только осенью, однако это случилось уже в апреле [http://www.cnews.ru/reviews/free/2005/articles/runet].

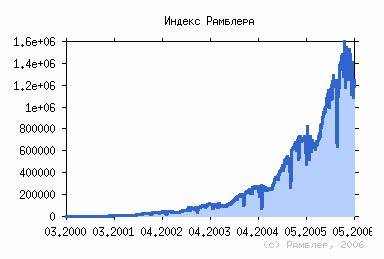

По экспоненте растет и индекс Рамблера — сводный показатель пользовательской активности в российском Интернете, который рассчитывается ежедневно на основе суммарного количества посещений Интернет-ресурсов, зарегистрированных в Rambler’s Top100. К настоящему времени показатель вырос с базовой отметки «1000», зафиксированной в феврале 2000 года, более чем в 1000 раз рис. 4 [http://www.rambler.ru/doc/about.shtml#promo].

Рис.3 Число зарегистрированных доменов в зоне .RU, 2001-2005

В тройку самых посещаемых ресурсов Рунета вошли поисковые сервера Yandex (в апреле 2006 года его посетили около 23,4 млн человек, с учетом международного трафика) и Rambler (20,8 млн посетителей), а также почтовый портал mail.ru (18 млн).

Рис.4 Индекс Rambler, 2006 год.

Ожидается, что к 2011 г. общее число фиксированных Интернет-соединений в России достигнет 16,6 млн., что почти вдвое превосходит уровень, достигнутый к концу 2006 г. – 7,3 млн. Согласно недавно опубликованным прогнозам IDC, в 2007 г. в результате дальнейшего распространения широкополосного доступа и роста числа поставщиков услуг широкополосного доступа, предлагающих наряду с доступом в Интернет услуги передачи голоса и видео, широкополосные фиксированные соединения станут преобладать над соединениями по коммутируемой телефонной линии.

В России поставщики предлагают новейшие услуги, инвестируя в развитие предоставления тройных услуг (голос, видео, данные) по широкополосному доступу и используя различные технологии доступа в Интернет от FTTx до WiMAX.

Наибольший среди крупнейших российских городов и регионов уровень распространения доступа в Интернет отмечен в Москве, где в 2006 г., им были обеспечены 42% домохозяйств. Исторически наибольшее количество Интернет-соединений в России сконцентрировано в Москве и Санкт-Петербурге. Тем не менее, по мере роста спроса на доступ в Интернет в регионах, особенно в жилом секторе, доля городов-лидеров несколько сокращается [http://www.idc.com/russia/about/press/rus_081107_pr.jsp].

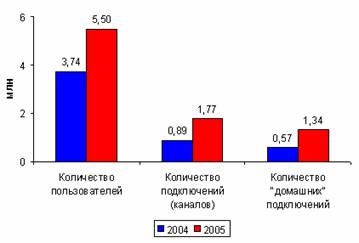

Широкополосный доступ (ШПД) в Интернет продолжает развиваться в России стремительными темпами. Так, по оценке J’son & Partners количество широкополосных подключений в России выросло в течение 2005 года почти в 2 раза, с 890 тысяч до 1770 тысяч. В результате, дома или на работе в конце 2005 года скоростным интернетом могли пользоваться 5,5 млн россиян — на 47 % больше, чем в предыдущем году. На долю ШПД приходится 53 % всей недельной российской интернет-аудитории, что позволяет говорить о его победе над коммутируемым доступом по телефонной линии (dial-up). По темпам роста количества широкополосных подключений страна занимает 3 место в мире после Турции и Польши среди крупных (более 1 млн подключений) национальных рынков [http://www.json.ru/ru/info_pages/news/press/1612/index.shtml].

Однако если доля ШПД в «офисном» сегменте оценивается на уровне 85 %, то большая часть «домашних» пользователей (порядка двух третей) по-прежнему предпочитают dial-up. В то же время именно в секторе частных пользователей наблюдается стремительный рост — за 2005 год количество «домашних» широкополосных подключений в России увеличилось в 2,35 раза (более чем на 750 тысяч) и достигло 1335 тыс домохозяйств. Доля индивидуальных («домашних») подключений от общего количества широкополосных подключений увеличилась в 2005 г. с 64 % до 75 %; индивидуальные абоненты обеспечили более 80 % роста рынка.

Рис. 5 Широкополосный доступ в России.

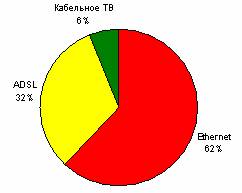

Специфика России состоит в том, что лидирующей технологией «домашнего» ШПД является не ADSL (как в большинстве других стран) и не сети кабельного телевидения (как в Северной Америке), а кабельные Ethernet-сети. На конец 2005 года на долю Ethernet-провайдеров, по оценке J’son & Partners, приходилось 62 % «домашних» широкополосных подключений против 32 % у ADSL и 6 % у сетей кабельного ТВ. По количеству широкополосных подключений, не использующих технологию ADSL, Россия находится на 8 месте в мире и на 3-м в Европе [http://www.cnews.ru/reviews/free/2005/articles/reg].

Рис.6 Технологии широкополосного доступа в Интернет «домашних» пользователей 2005 год

Как показали результаты исследования ROMIR Monitoring, по сравнению с началом года в IV квартале 2005 г. значительно уменьшилась доля «домашних» пользователей, выходящих в Интернет по модему — с 43 % до 30 %. При этом медленно, но уверенно растет число интернетчиков, которые используют для выхода в Сеть выделенную линию Ethernet (с 32 % до 39 %), а также доля тех, кто подключается к Интернету по широкополосному ADSL-доступу (с 18 % до 23 %). Москвичи наиболее активно (51 %) по сравнению с выборкой в целом используют для выхода в Интернет выделенную линию. И еще треть жителей столицы используют для выхода в Сеть широкополосный доступ [http://romir.ru/news/res_results/268.html].

Как бы то ни было, а краткосрочные и среднесрочные прогнозы по росту широкополосных подключений в стране весьма оптимистичны. Так, по оценкам J’son & Partners по итогам 2006 года количество «домашних» широкополосных подключений в России может увеличиться на 80 % и достичь 2,4 млн, а объем рынка приблизится к $350 млн. В 2006 году окончательно утвердится роль регионов как основного источника новых подключений к «быстрому» Интернету, при этом сохранится примерный паритет между ADSL и Ethernet по количеству новых подключений. Движение рынка в сторону регионов и менее обеспеченных пользователей приведет к дальнейшему снижению ARPU (примерно на 20 % в год), что, однако, будет с лихвой компенсироваться ростом абонентской базы.

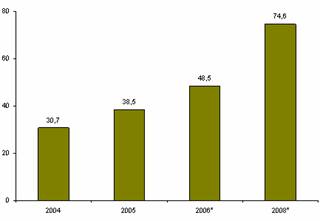

Рис.7 Российский рынок услуг доступа в Интернет, млрд. руб.

Тем временем в столице, по данным Pyramid Research, в декабре 2004 г. проникновение широкополосного доступа составляло 8,7 %, в сентябре 2005 г. эта цифра увеличилась до 18,2 %. К 2010 г. быстрым Интернетом, по прогнозам, будут пользоваться 56,2 % московских домохозяйств. Это более чем на порядок выше, чем в целом по стране — по оценкам того же источника к 2010 г. услуги широкополосного Интернета будут доступны 4,8 % жителям российских домохозяйств. При этом коммутируемый доступ в Интернет к 2008 году, по прогнозам Мининформсвязи, будет приносить провайдерам 14,1 млрд. руб., в то время как объем доходов от широкополосного доступа составит почти в два раза больше — 26,5 млрд. руб. Вполне возможно, что в ближайшие годы услуги передачи данных и доступа в Интернет будут самым быстро растущим сегментом рынка телекоммуникаций, причем рост будет происходить в основном за счет услуг широкополосного доступа [http://www.cnews.ru/reviews/free/2005/articles/reg].

Подводя итоги нужно отметить, рост рынка ШПД в России идет стремительными темпами. Компании провайдеры стремительно набирают обороты, охватывая не только крупные мегаполисы (Москва, С.- Петербург), но и регионы. Количество подключений к Интернет «домашних» пользователей неуклонно растет. Однако, компании провайдеры ШПД сталкиваются с рядом проблем. В частности: требуется охватить значительные территории страны, преодолеть проблему низкого развития коммуникационных сетей в регионах. Для дальнейшего развития ШПД в регионах – российской глубинке, необходимы очень крупные инвестиции, с большим по времени сроком окупаемости. Так же сильно тормозит внедрение ИТ в России низкая активность и ИТ-грамотность населения, вследствие неудовлетворительного уровня жизни.

Похожие работы

... собственных операций, а также работы конкурентов, и в ходе анализа при изучении отраслевой среды. По степени обработки статистическую информацию, циркулирующую на рынке информационных услуг, можно разделить на следующие традиционные группы: - первичная статистическая информация - экономическая, демографическая, социальная информация, собранная непосредственно в обследованных объектах; - ...

... из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения. 5. Особенности формирования и развития финансового рынка в Украине Рассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до ...

... подведомственной территории определяет особый интерес к нему со стороны органов местного самоуправления. На передний план выходят вопросы рационального управления развитием и состоянием рынка бытовых услуг на муниципальном уровне. Исследования, проведенные в работе, определили способы экономического регулирования рынка, которые целесообразно использовать на уровне муниципального управления. В ...

... какая, на базе какой информационной технологии лучше организовать свою деятельность и т.д.; ▪ подготовка источников информации - создание баз данных по заданной теме, области, явлению и т.п. Информационный рынок, несмотря на разные концепции и мнения относительно его инфраструктуры, существует и развивается, а значит, можно говорить о бизнесе информационных продуктов, услуг, под ...

0 комментариев