Навигация

Антиинфляционная политика

101640

знаков

0

таблиц

0

изображений

1.3. Антиинфляционная политика

Антиинфляционная политика — это комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией. В зависимости от причин последней обозначились два ее направления — дефляционная политика и политика доходов.

Дефляционная политика включает методы ограничения денежного спроса путем снижения государственных расходов, повышения процентной ставки за кредит, усиление налогового пресса, ограничение денежной массы. Но она не способствует экономическому росту, а наоборот, снижает темпы производства и приводит к экономическому кризису. Поэтому большинство правительств отказались от ее проведения. Политика доходов предполагает контроль или полное замораживание цен и заработной платы либо установление жестких пределов их роста. [11.стр. 115]

Одним из сложнейших вопросов экономической политики является управление инфляцией. Первоочередная задача антиинфляционной политики государства состоит в переключении государства на открытый ее тип.

Решая проблему с инфляцией следует уяснить два момента:

- рыночная экономика, инфляционная по своему устройству. Поэтому цель антиинфляционной политики заключается не в искоренении инфляции, а в том, чтобы сделать инфляцию управляемой, а ее уровень – достаточно умеренным;

- борьбу с инфляцией нельзя сводить к выполнению некоей программы, после окончания которой можно отчитаться об успешно проделанной работе. Нужна не программа, а реализуемая государством политика, не уступающая по своему значению социальной или научно-технической.

1. Рациональные ожидания и безболезненное обуздание инфляции

Поскольку ожидаемый темп инфляции влияет на выбор между инфляцией и безработицей, вопрос о том, как люди формируют свои инфляционные ожидания, приобретает первостепенное значение.

Поскольку экономическая политика оказывают влияние на темпы инфляции, ожидаемая инфляция также должна зависеть от проводимой кредитно-денежной и бюджетно-налоговой политики, инвестиционного климата.

Безболезненная антиинфляционная политика требует наличия двух предпосылок. Во-первых, план снижения инфляции должен быть объявлен до формирования важнейших ожиданий. Во-вторых, люди, устанавливающие цены и заработную плату, должны верить в объявленный план; в противном случае они не изменят свои инфляционные ожидания.

2. Контроль и управление спросом

Все экономисты сходятся во мнении, что контроль и управление совокупным спросом через проведение налогово-бюджетной или денежно-кредитной политики может замедлить развитие инфляционных процессов.

3. Контроль над заработной платой и ценами

Под контролем над заработной платой и ценами понимают любую последовательность целого ряда действий — от весьма умеренных до принудительного установления верхних пределов роста заработной платы и цен, — проводимых в рамках экономической политики.

4. Индексация

Индексация подразумевает, что заработная плата, налоги, долговые обязательства, процентные ставки и многое другое становятся нечувствительными к инфляции, если в ответ на изменения цен осуществляется корректировка номинальных денежных платежей.

5. «Валютный коридор»

«Валютный коридор» является способом принудительного ограничения курса доллара с целью преодоления инфляции. Однако заниженный курс неизбежно приводит к увеличению импорта, сокращению внутреннего производства и экспорта. Дополнительная валюта для импорта при этом может браться только из ранее созданных резервов либо за счёт займов.

6. Денежная реформа.

Успешные попытки стабилизации нередко сопровождаются введением новой денежной системы.

7. Смягчение внешнего бюджетного ограничения

Все страны, испытывающие гиперинфляцию, достигают крайне низкого уровня валютных резервов, что затрудняет защиту обменного курса, а значит, и стабилизацию цен. В более широком смысле страны часто вступают в гиперинфляцию из-за лежащего на бюджете тяжелого бремени внешних обязательств. Следовательно, для правительства, предпринимающего стабилизационную программу, весьма желательно для поддержки платежного баланса получить заем, чтобы с его помощью увеличить объем валютных резервов, или договориться о пакете иностранной помощи для облегчения лежащего на бюджете финансового бремени внешнего долга. Эта долгосрочная поддержка может включать предоставление новых займов и облегчение обслуживания существующего долга.

8. Изменение режима экономической политики

Два основных подхода антиинфляционной политики

Оценивая характер антиинфляционной политики в ней можно выделить два подхода:

1. Первый подход предусматривает активную бюджетную политику, т.е. активное маневрирование государственными расходами и налогами в целях воздействия на платежеспособный спрос.

При инфляционном спросе государство может уменьшить его путем ограничения своих расходов и повышения налогов. Однако такие действия могут привести к застою и различным кризисным явлениям в экономике, увеличению безработицы.

В условиях спада спроса бюджетная политика может использоваться для его расширения, осуществляются программы государственных капиталовложений и других государственных расходов, понижаются налоги. Налоги снижают в первую очередь для получателей средних и низких доходов. [15.стр. 85]

Однако стимулирование спроса бюджетными средствами может усилить инфляцию, к тому же большие бюджетные дефициты не позволяют маневрировать расходами и налогами.

2. Второй подход это гибкое денежно-кредитное регулирование, которое осуществляется формально неподконтрольным правительству центральным банком страны. Банк изменяет количество денег в обращении и ставку ссудного процента. Денежно-кредитная политика используется как средство для кратковременного воздействия на экономику. Иными словами, государство должно проводить антиинфляционные мероприятия для ограничения спроса, поскольку стимулирование экономического роста и искусственное поддержание заработной платы путем снижения естественного уровня безработицы ведет к потере контроля над инфляцией.

С точки зрения интересов общества, борьба с инфляцией может привести к значительным потерям в народном хозяйстве. По некоторым подсчетам, для снижения инфляции на 1% безработица должна быть в течение года на 2% выше своего естественного уровня, при этом реальный Валовой Национальный Продукт (ВНП) уменьшается на 4% по сравнению с потенциальным.

Главной задачей для Банка России в среднесрочной перспективе остается плавное снижение инфляции, для чего в каждый последующий год уровень инфляции должен быть ниже, чем фактически сложившаяся инфляция предшествующего года. Такая постановка задачи будет способствовать осуществлению последовательных шагов в направлении снижения макроэкономических рисков, закрепления позитивных тенденций, сформированных в предшествующие периоды, улучшения ожиданий, обеспечения роста сбережений и инвестиций и поддержания тем самым условий для долговременного экономического роста.

Денежно-кредитная политика на предстоящий год, как и в текущем году, формируется и будет проводиться на основе двух базовых принципов. Первый — это продолжение применения элементов метода целевой инфляции. Второй - использование денежного агрегата М2 в качестве промежуточного ориентира денежно-кредитной политики.

Первый базовый принцип исходит из признания того, что в настоящее время в России не существует ни одного показателя, чья взаимосвязь с конечной целью денежно-кредитной политики была бы стабильной, надежной и достаточно предсказуемой. Поэтому Банк России для достижения конечных целей денежно-кредитной политики будет анализировать и учитывать широкий спектр показателей и их влияние на инфляцию.

Второй базовый принцип формирования и проведения денежно-кредитной политики на 2002 год состоит в использовании агрегата денежной массы М2 как монетарного индикатора, с некоторым краткосрочным временным лагом оказывающего влияние на инфляцию.

В российских экономических условиях в настоящее время наиболее целесообразно использование именно этих принципов. Несмотря на усиление значения процентных ставок в реализации денежно-кредитной политики, Банк России не может использовать краткосрочные процентные ставки в качестве ориентира при ее проведении в связи с недостаточной развитостью финансовых рынков и ограниченной ролью кредита в финансировании экономики. В дальнейшем в среднесрочной перспективе при сохранении режима плавающего валютного курса возможно повышение роли процентных ставок как в формировании, так и в реализации денежно-кредитной политики.

Сдерживание темпов инфляции. Наряду со сдержанной денежно-кредитной политикой и планомерным осуществлением бюджетных расходов снижению темпов инфляции будет способствовать: и взвешенная курсовая политика Банка России, обеспечивающая планомерное и достаточное укрепление реального курса рубля; ограничение роста цен и тарифов на продукцию естественных монополий, регулируемых на федеральном уровне. По решению Правительства с июля повышены цены на газ на 15%, на электроэнергию на 2,4, железнодорожные тарифы на перевозки грузов — на 6,8%. До конца текущего года не предусматривается дополнительно увеличивать указанные цены и тарифы; решение о повышении экспортных пошлин на нефтепродукты с 1 августа, что позволит ограничить рост цен на топливо и горюче-смазочные материалы.

Основные направления кредитно - денежной политики на 2003 год. Рассматриваются два сценария развития российской экономики в зависимости от темпов восстановления мировой экономики после рецессии. По первому варианту мировая экономика вырастет в будущем году примерно на 2 %, по второму, более оптимистичному, - на 3 - 3, 5 %. Российский ВВП продемонстрирует рост, соответственно, на 3, 5 % или на 4, 4 %, а инфляция составит 9 - 12 %.

При реализации пессимистического сценария уровень золотовалютных резервов будет оставаться в 2003 году примерно неизменным (поскольку из - за нулевого сальдо платежного баланса свободной валюты на рынке не будет), а при реализации оптимистического - вырастет на $ 7 млрд. Итак, главный банк страны заявляет, что валютные резервы или вообще не вырастут (то есть рублевой эмиссии, единственным каналом которой в России последние несколько лет является именно наращивание ЗВР, не будет), или, при благоприятной внешнеторговой конъюнктуре, вырастут на 14 - 15 % ($ 7 млрд.). Такому развитию событий можно только радоваться: ведь если не будет покупки валюты в резерв, то не будет и выпуска в обращение новых денег, а значит и высокой инфляции.

Тогда при запланированном среднем росте ВВП на 4 % в год возможна дефляция на те же 4 % (впрочем, скорее всего, при неизменном количестве денег цены останутся неизменными, а ВВП вовсе не будет расти). Другой вариант выглядит так: ЗВР растут на 15 %, количество денег в обращении, по идее, тоже увеличивается на 15 %, а значит, при росте ВВП в 4 %, инфляция должна составить 11 % в год.

Если сравнить эти расчеты с данными ЦБ, то сразу становиться ясно, что между ними есть существенное различие. По прогнозу Банка России, при нулевом приросте ЗВР инфляция составит 9 %, а при их росте в 15 % инфляция достигнет 12 %. Последнюю цифру еще можно понять. Но как понять наличие инфляции при неизменном количестве денег в обращении – сказать трудно. Обычно на этот случай в российской экономической литературе всегда приводится стандартное объяснение, которое называется «немонетарной инфляцией» или «инфляцией издержек».

Следующий год является годом пикового платежа по внешнему долгу 11,64 млрд. долл. Поэтому прогнозируемый нулевой рост ЗВР Банка России напрямую связан с предстоящими платежами по внешнему долгу, а вовсе не с жесткой кредитно - денежной политикой.

Итак, в следующем году финансовая ситуация в стране будет несколько отличаться от прогнозов Центрального банка. Инфляция и девальвация у нас будут, причем в серьезных размерах. И причиной этому будет не "инфляция издержек, и не падение скорости обращения денег, а пиковые платежи по внешнему долгу - которые за Минфин, судя по всему, осуществит Центральный банк.

Использование (или неиспользование) Банком России операционных инструментов в целях достижения запланированных показателей не всегда логично и оправдано.

Операции по эмиссии денег посредством скупки валютной выручки на валютном рынке, позволяющие наращивать валютные резервы ЦБ РФ, носят спонтанный характер, не проводится подробной анализ достаточности обеспечения экономики деньгами, не анализируется и не обосновывается рост резервов. Объемы денежной эмиссии не планируются, в результате чего экономика требует проведения стерилизации, что сопряжено с дополнительными издержками по выпуску собственных облигаций Банка России. Об избытке денежной массы свидетельствуют избыток и невостребованность денежных средств, находящихся на счетах в коммерческих банках. Кроме того, нет анализа верхнего порога эмиссии собственных облигаций, что недопустимо с точки зрения стратегии управления рисками в экономике в целом. Величина резервов также требует статистического изучения косвенных издержек, сопряженных с отвлечением средств, направленных на их формирование, из экономики страны. До сих пор данный анализ не был представлен.

Другой инструмент регулирования объемов денежной массы (основной элемент увязки бюджетного планирования и денежно-кредитной политики, широко используемый во всем мире) - покупка государственных ценных бумаг — после кризиса 1998 г. практически не используется. Основная часть портфеля принадлежащих Банку России государственных ценных бумаг неликвидна. [18.стр. 35]

Рефинансирование банков как источник денежного предложения (кредитор последней инстанции), являющийся первоочередным среди других инструментов денежно-кредитной политики во всем мире, не работает. Установление ставок по кредитам и ставки рефинансирования на уровне, недопустимом для инвесторов (коммерческих банков) в соответствии с их ожиданиями и готовностью принятия рисков, не позволяет использовать данный механизм кредитования коммерческих банков как источник увеличения денежной массы. Указание Банка России на неразвитость финансовых рынков и ограниченность роли кредита в финансировании экономики как на главную причину неиспользования инструмента рефинансирования не верно, поскольку развитие финансового рынка напрямую зависит от финансирования коммерческих банков Центральным Банком.

Для сдерживания инфляции требуется комплексная антиинфляционная политика. Важным направлением антиинфляционной политики как составной части стратегии подъема национальной экономики является санация и реструктуризация банковской системы. Составной частью антиинфляционной политики является регулирование валютного рынка и относительная стабилизация курса рубля.

В антиинфляционной стратегии особое место занимает проблема урегулирования сложной ситуации вокруг кредитного пакета международных финансовых институтов для России. Установленная этими организациями высокая планка ограничений и условий для заимствования средств Россией снижает возможности использования внешнего фактора для оздоровления денежного обращения и экономики в целом.

Целью антиинфляционной политики в России должно стать не подавление инфляции любой ценой, а управление инфляционным процессом рыночными и государственными методами в интересах подъема национального производства и обеспечения экономической безопасности страны и народа. В антиинфляционной политике важное место принадлежит регулированию скорости обращения денежной единицы, так как ее увеличение равносильно дополнительной эмиссии денег при прочих равных условиях, поэтому огромное значение приобретают целевые инвестиционные программы.

Глава 2. Сущность инвестиций

2.1.Экономическая сущность и формы инвестицийПонятие “инвестиции” достаточно многогранно. В целом, под инвестициями в экономической литературе понимается любая текущая деятельность, которая увеличивает будущую способность экономики производить продукцию. Соответственно, вложение денежных средств и других капиталов в реализацию различных экономических проектов с целью последующего их увеличения называется инвестированием. Юридические и физические лица, осуществляющие инвестиционные вложения, являются инвесторами.

Экономическим мотивом инвестирования средств является получение дохода от их вложения. Другими словами, к инвестициям относятся только те вложения, которые преследуют своей целью получение прибыли, увеличение объема капиталов. Потребительские вложения, например, в приобретение бытовой техники, автомобилей для бытового личного пользования и других товаров по своему экономическому содержанию к инвестициям не относятся.

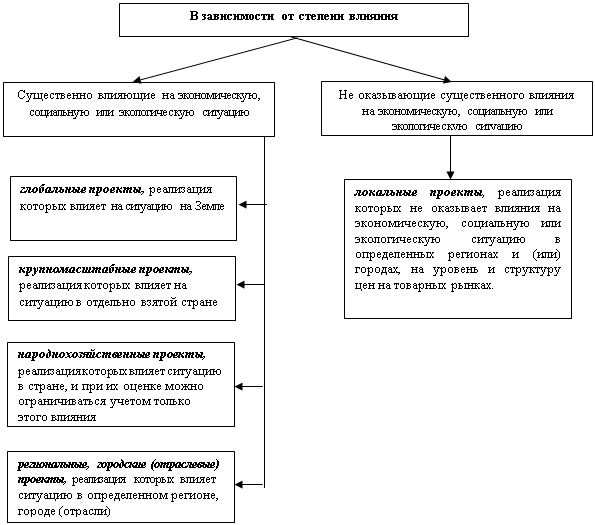

В мировой практике выделяют три основные формы инвестирования:

- реальные (капиталообразующие) инвестиции;

- портфельные инвестиции;

- инвестиции в нематериальные активы.

Реальные (капиталообразующие) инвестиции – это вложения в реальные активы, т.е. в создание новых, реконструкцию и техническое перевооружение существующих предприятий, производств, технологических линий, различных объектов производственного и социально-бытового обслуживания с целью роста основных фондов или оборотных активов.

Портфельные инвестиции – это вложения в покупку ценных бумаг государства, предприятий, банков, инвестиционных фондов, страховых и иных компаний. В этом случае, инвесторы увеличивают свой не производственный, а финансовый капитал, получая доход от владения ценными бумагами. При этом, реальные вложения денежных средств, израсходованные на приобретение ценных бумаг, осуществляют предприятия и организации, выпускающие данные ценные бумаги.

К инвестициям в нематериальные активы относятся вложения, направляемые на приобретение лицензий, патентов на изобретения, свидетельств на новые технологии, товарных знаков, сертификатов на продукцию и технологию производства и иных нематериальных активов.

Инвестиции в экономической литературе обычно классифицируют по следующим основным признакам:

По характеру участия в инвестировании:

а) прямые инвестиции — непосредственное вложение средств инвестором в объекты инвестирования (данный вид инвестирования осуществляют, в основном, подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования);

б) косвенные инвестиции — инвестирование, опосредованное другими лицами (инвестиционными или финансовыми посредниками). Эти инвестиции осуществляют инвесторы, не имеющие достаточную квалификацию для выбора объектов инвестирования и дальнейшего управления ими. В этом случае они приобретают ценные бумаги, выпускаемые инвестиционными или другими финансовыми посредниками (например, инвестиционные сертификаты инвестиционных фондов и инвестиционных компаний), а последние, собранные таким образом инвестиционные средства размещают по своему усмотрению — выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют затем среди своих клиентов.

По периоду инвестирования:

а) краткосрочные инвестиции — вложение капитала на период, не более одного года (например, в быстрореализуемые коммерческие проекты, краткосрочные депозитные вклады и т.п.);

б) долгосрочные инвестиции — вложение капитала на период более одного года (как правило, в крупные и долговременные инвестиционные проекты).

В практике инвестиционных компаний и банков долгосрочные инвестиции детализируются следующим образом: до 2 лет, от 2 до 3 лет, от 3 до 5 лет, больше 5 лет.

3. По форме собственности:

а) частные инвестиции - вложения средств, осуществляемые гражданами, а также негосударственными предприятиями и организациями;

б) государственные инвестиции - вложения, осуществляемые центральными и местными органами власти и управления за счет средств бюджетов, внебюджетных фондов, а также государственными предприятиями за счет собственных и заемных средств;

в) иностранные инвестиции - вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами;

г) совместные инвестиции - вложения, осуществляемые лицами данной страны и иностранных государств.

Похожие работы

... в настоящее время служат основой для всесторонней оценки инвестиционных проектов. Оценка эффективности инвестиционных проектов включает два основных аспекта — финансовый и экономический. Международная практика разделяет задачи и методы финансовой и экономической оценок. Оба указанных подхода дополняют друг друга. В первом случае анализируется ликвидность проекта в ходе его реализации. Иначе ...

... приведенный эффект при i = 19 %, NPV = + 266,8 млн. руб. · индекс рентабельности PI = 5,97 · норма рентабельности IRR = 95 % · окупаемость проекта РР = 1,5 года · коэффициент эффективности проекта ARR = 365 % Оценка эффективности инвестиций при производстве силикагеля из силикат-глыбы Оценка инвестиций выполнена исходя из следующих условий: · стоимость технологической линии – 13,4 ...

... с учетом изменения покупательной способности денег вследствие инфляции. В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция учитывается в следующих случаях: при корректировке наращенной стоимости денежных средств; при формировании ставки процента (с учетом инфляции), используемой для наращения и дисконтирования; при прогнозе уровня доходов от инвестиций, ...

... суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. и т. п. 2. Обоснование экономической целесообразности инвестиций по проекту. 2.1. Исходные данные. На основании изучения рынка продукции, которая производится на предприятии, установлена возможность увеличения платежеспособного спроса на неё . В ...

0 комментариев