В управлении запасами продукции на складе могут быть использованы различные приемы.

В классической теории запасов за рубежом разработано достаточно много моделей управления запасами. Так, Гуила-Ури Р. и Розенстиль Э. рекомендуют преимущественно статистические методы исследования. Букан Д. и Кинисберг Э. излагают в основном аналитические способы исследования: теорию массового обслуживания, методы линейного и нелинейного программирования. В зарубежной литературе по управлению запасами обычно приводятся следующие модели: определение «точки заказа», «оптимальной партии заказа» (с фиксированным заказом, с фиксированной периодичностью заказа), «системы с двумя фиксированными уровнями запасов» и т.д.

На основе анализа запросов потребителей и производственных возможностей может быть определен наиболее рациональный график поступления готовой продукции на склад и размер страхового запаса.

Затраты на хранение, учет и другие расходы, связанные с обеспечением ритмичности поставки произведенной продукции, необходимо сопоставить с преимуществами, которые дает бесперебойное снабжение традиционных покупателей и выполнение периодических срочных заказов.

При выработке оптимальной политики управления запасами принимается во внимание следующие:

уровень запасов, при котором делается заказ;

минимально допустимый уровень запасов (страховой запас);

оптимальная партия заказа. [5, c.31]

Для оптимального управления запасами необходимо:

оценить общую потребность в сырье на планируемый период;

периодически уточнять оптимальную партию заказа и момент заказа сырья;

периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению.

регулярно контролировать условия хранения запасов;

иметь хорошую систему учета. [5, c.31]

При решении этих задач рекомендовано оценивать экономичность (и, если удается, оптимизацию) управления запасами. Оцениваются стоимости: хранения, поставок, штрафных санкций и т.п., осуществляется статистический анализ спроса и т.д.

Основной математической моделью, которая применяется авторами вышеуказанных работ для планирования запасов, является так называемая классическая модель экономического размера заказа, когда для упрощения принимаются условия равномерного потребления (расхода) и постоянного определенного отставания времени поставки от момента заказа продукции (марки материала) у поставщика (рис. 1).

При этом минимизируются суммарные издержки хранения запасов, которые берутся прямо пропорциональными объему этих запасов и времени хранения, и издержки, связанные с заказом, которые постоянны для каждого заказа и не связаны с объемом заказа (рис. 2).

В заключение вопроса отметим, что в условиях рыночной экономики становится актуальным вопрос организации оперативного контроля и управления готовой продукцией. Решению данной проблемы в определенной степени способствует внедрение автоматизированных систем управления предприятиями. В Республике Беларусь в этих целях часто используется система «БЭСТ-4+», в частности такие ее модули как «Учет закупок», «Товары. Готовая продукция» и «Управление продажами».

Результатом решения задачи по оперативному контролю является получение информации о фактическом наличии запасов на складах предприятия и степени их соответствия установленным нормам. Это позволяет осуществлять непрерывный контроль за их величиной, своевременно и оперативно выявлять образование излишних остатков или дефицита по отдельным позициям, который может нарушить организацию бесперебойности функционирования потребит

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

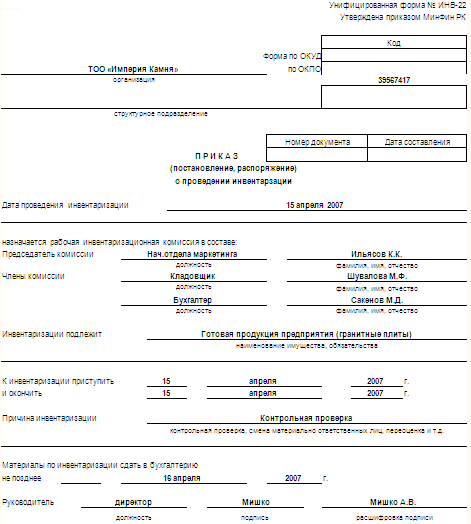

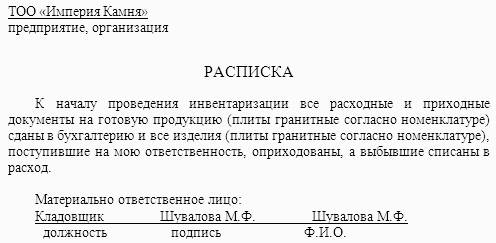

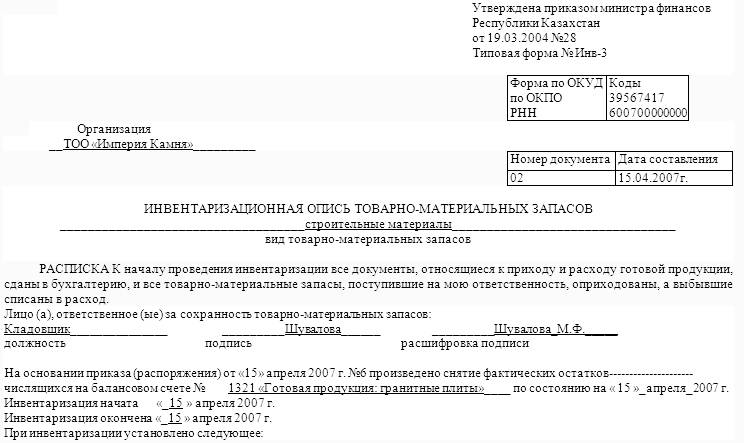

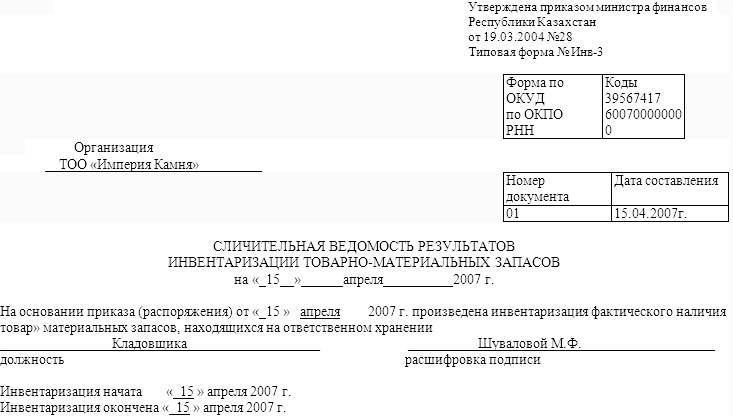

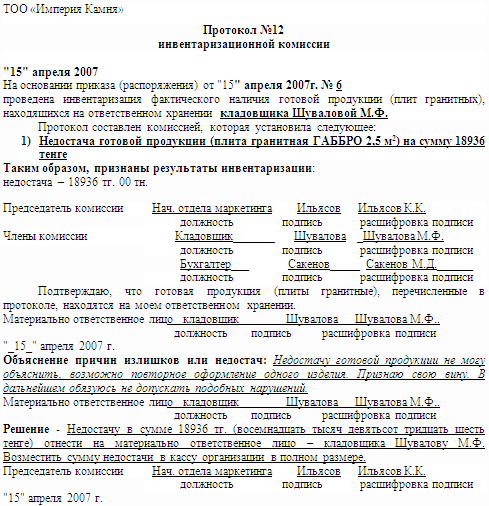

... "Акт на недостачу продукции". В результате проведения данной инвентаризации была выявлена недостача гранитной плиты размером 2,5 м2. 3. Выявление результатов инвентаризации готовой продукции и отражение их в бухгалтерском учете предприятия 3.1 Составление инвентаризационной и сличительной ведомостей Как уже было рассмотрено выше, в процессе проведения инвентаризации готовой продукции ...

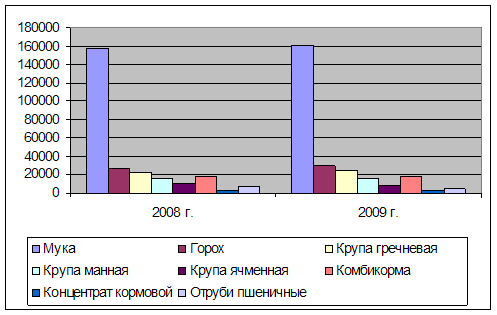

... макаронных изделий в полиэтиленовые пакеты весом 400 грамм. ООО «АБДУЛИНСКИЙ ЭЛЕВАТОР» является юридическим лицом и действует на основании Устава и законодательства Российской Федерации. Место нахождения: Оренбургская область, г. Абдулино, ул.Советская, 17. 2.2 Анализ динамики производства и реализации готовой продукции Объем производства и реализации продукции являются взаимозависимыми ...

... приемы документального и фактического контроля. Названные приемы целесообразно применять в совокупности с целью обеспечения высокого качества контроля. Раздел 2. Организация и техника проведения аудиторской проверки операция по учету готовой продукции и ее реализации 2.1 Подготовка и планирование проведения аудиторской проверки операций по учету готовой продукции и ее реализации Аудитор ...

0 комментариев