Оценка готовой продукции, ее варианты

Управление процессами выпуска и реализации готовой продукции на предприятии

Анализ динамики производства и реализации готовой продукции

Рекомендации по повышению эффективности в управлении процессами выпуска и реализации готовой продукции в ООО «Абдулинский элеватор»

Навигация

Анализ динамики производства и реализации продукции на ООО "Абдулинский элеватор"

Анализ динамики производства и реализации продукции на ООО "Абдулинский элеватор"

56551

знак

4

таблицы

2

изображения

Содержание

Введение

1. Сущность и содержание управления процессами выпуска и реализации готовой продукции

1.1 Понятие и показатели готовой продукции

1.2 Оценка готовой продукции, ее варианты

1.3 Управление процессами выпуска и реализации готовой продукции на предприятии

2. Анализ деятельности ООО «Абдулинский элеватор»

2.1 Историческая справка

2.2 Анализ динамики производства и реализации готовой продукции

3. Рекомендации по повышению эффективности в управлении процессами выпуска и реализации готовой продукции в ООО «Абдулинский элеватор»

Заключение

Список использованной литературы

Введение

В успешном решении задач экономического развития нашей страны и повышения благосостояния народа значительная роль отводится увеличению производства пищевых продуктов, повышению их качества, биологической ценности и вкусовых достоинств.

В обеспечении населения страны полноценными продуктами питания большая доля принадлежит предприятиям пищевой промышленности.

Основной задачей предприятий пищевой промышленности является наиболее полное обеспечение спроса населения высококачественной продукцией. Успешная деятельность организации должна обеспечиваться производством продукции, которая отвечает четко определенным потребностям, удовлетворяет требованиям потребителя, соответствует применяемым стандартам и техническим условиям, обуславливает получение прибыли. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Финансовая устойчивость организации зависит от конкурентоспособности выпускаемой продукции, спроса на нее на внутреннем и внешнем рынке, объема реализации. Именно поэтому очень важно уделять особое внимание анализу производства и реализации готовой продукции на предприятии. Этим обуславливается актуальность темы.

В данной курсовой работе рассмотрены основные процессы выпуска и реализации готовой продукции, а также произведен анализ структуры и динамики выпуска и реализации основных видов продукции.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только ту продукцию и в таком объеме, которую оно может реально реализовать.

Целью курсовой работы является исследование управления процессами выпуска и реализации готовой продукции и анализ объемов производства на примере ООО «АБДУЛИНСКИЙ ЭЛЕВАТОР».

Для решения этой цели поставлены следующие задачи:

- изучить особенности выпуска готовой продукции на ООО «АБДУЛИНСКИЙ ЭЛЕВАТОР»;

- изучить динамику и степень выполнения плана производства и реализации продукции;

- оценить качество производимой продукции;

- изучить ритмичность работы предприятия;

- определить влияние факторов на изменение выпуска и реализации готовой продукции;

- предложить рекомендации по повышению объемных показателей производства и реализации готовой продукции.

Объектом исследования данной курсовой работы взято Общество с Ограниченной Ответственностью «АБДУЛИНСКИЙ ЭЛЕВАТОР» г. Абдулино, Оренбургской области. Период исследования: 2008 - 2009 гг.

1. Сущность и содержание управления процессами выпуска и реализации готовой продукции

1.1 Понятие и показатели готовой продукции

Готовая продукция - это результат законченного производственного процесса предприятия, материализованный в виде выработанных изделий, полуфабрикатов, выполненных работ и оказанных услуг в основном или вспомогательном производстве, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов и оформленные приемо-сдаточной документацией. Она предназначена для продажи юридическим и физическим лицам, поэтому должна удовлетворять определенным требованиям.

Готовая продукция, предназначенная для продажи, относится к материально-производственным запасам.

К готовой продукции предъявляют следующие требования:

- быть полностью законченной и укомплектованной;

- соответствовать стандартам и техническим условиям;

- быть принятой службой технического контроля;

- иметь необходимую документацию, удостоверяющую ее качество, комплектность, а также безопасность использования, потребления и эксплуатации.

В состав готовой продукции включают:

- изделия и полуфабрикаты собственного изготовления;

- работы и услуги производственного характера;

- работы и услуги социального назначения;

- строительно-монтажные, проектно-изыскательские и научно-исследовательские работы;

- выработка, очистка и отпуск воды, пара, электроэнергии и сжатого воздуха;

- транспортные услуги;

- услуги торговли и общественного питания;

- информационно-консультационные услуги;

- жилищно-коммунальные и гостиничные услуги;

- прочие работы и услуги.

При передаче готовой продукции в качестве изделий, прошедших все стадии обработки и контроля, на склад сбыта в подотчет материально ответственному лицу или при сдаче ее покупателю непосредственно из производства должен составляться акт приемки или другой аналогичный документ. Изготовленные изделия относятся к готовой продукции данного отчетного периода, если они переданы на склад не позднее 24 часов последнего дня месяца, а при трехсменной работе - не позднее 8 часов утра первого числа месяца, следующего за отчетным. Продукты и изделия, не прошедшие к этому времени всех фаз обработки и не принятые отделом технического контроля, учитываются в составе незавершенного производства.

Управление готовой продукцией должно обеспечивать выполнение следующих задач:

- осуществлять формирование фактической себестоимости готовой продукции;

- осуществлять контроль за правильным и своевременным документальным оформлением операций по поступлению и отпуску продукции;

- осуществлять контроль за своевременностью расчётов покупателей и заказчиков;

- контролировать выполнение сметы расходов, связанной с отгрузкой и реализацией продукции;

- осуществлять контроль за сохранностью готовой продукции в местах её хранения и на всех этапах движения.

Эти задачи решаются с помощью надлежащей документации и обеспечения правильной организации учёта движения готовой продукции.

Необходимыми предпосылками действенного контроля за сохранностью продукции являются:

- наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для продукции открытого хранения);

- определение перечня центральных (базисных) складов, складов (кладовых), являющихся самостоятельными учётными единицами;

- установление порядка формирования учётных цен на продукцию и порядка их пересмотра;

- определение круга лиц, ответственных за приемку и отпуск продукции (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им запасов;

- заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности;

- увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

- определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск продукции со складов, а также выдавать разрешения (пропуска) на вывоз продукции со складов и иных мест хранения организации;

- наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений)).

Продукция предприятий по своему составу и назначению делится на валовую и товарную.

В состав валовой продукции предприятия включает стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенные для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену продукции. Валовая продукция характеризует общий объем производственной деятельности предприятия независимо от степени готовности продукции.

Товарную продукцию считают - продукцией, предназначенной для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, т.е. по стоимости обработки.

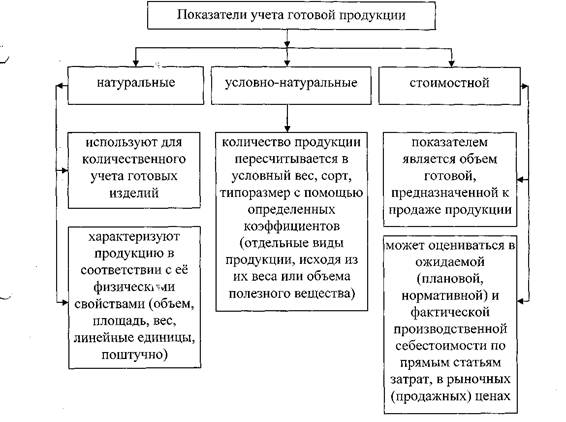

Учёт готовой продукции на предприятиях ведут по видам, сортам и местам хранения в натуральных, условно-натуральных и стоимостных показателях.

На рисунке 1 отражены измерители готовой продукции.

Количественный учёт готовой продукции ведется в единицах измерения, принятых в данной организации, исходя из её физических свойств (объём, вес, площадь, линейные единицы или поштучно). Для организации учёта количественных показателей однородной продукции могут применяться условно-натуральные измерители.

Условно-натуральные измерители необходимы для получения обобщённых данных по учёту однородной продукции. Количество такой продукции по видам пересчитывают с помощью коэффициентов в условный вес, сорт, типоразмер и т.п. Коэффициенты соотношения определяются в зависимости от содержания полезного вещества в продуктах, трудоёмкости их изготовления, уровня затрат, длительности производственного цикла. Примером может служить измерение количества выплавленного чугуна в пересчете на предельный, на консервных предприятиях выпуск продукции в тысячах условных банок, в химической промышленности - весовые или объемные единицы в натуре без указания содержания полезного вещества.

Рис. 1. Измерители готовой продукции предприятий пищевой промышленности

При организации аналитического бухгалтерского учёта готовой продукции не должно допускаться ведение учёта только в количественном выражении, без соответствующей стоимостной оценки.

Стоимостными (ценностными) показателями произведенной продукции являются объемы валовой и товарной продукции. Совокупная величина выручки характеризует объем реализованной продукции. В объем произведенной продукции включает стоимость: готовых изделий и продуктов, выработанных за отчетный период всеми подразделениями организации, предназначенных для продажи на сторону, передачи своему капитальному строительству и своим обслуживающим подразделениям, для зачисления в состав собственных основных средств, а также выдачи своим работникам в счет оплаты труда; работ (услуг), выполненных (оказанных) по заказам со стороны, для своего капитального строительства и своих обслуживающих подразделений, а также работ по модернизации и реконструкции «собственного оборудования; выполненных за отчетный период работ по изготовлению продукции (изделий) с длительным производственным циклом, производство которых в отчетном периоде не завершено; полуфабрикатов собственной выработки, отпущенных за отчетный период на сторону, независимо от того, выработаны они в отчетном периоде или ранее.

Изделия, выработанные из сырья и материалов, не оплачиваемых производителем готовой продукции, включаются в её объём, за исключением стоимости этих сырья и материалов. Объём произведённой организацией продукции определяется без стоимости внутризаводского оборота. Готовая продукция, учитываемая на одноимённом счёте, должна иметь материальное содержание и потому не включает стоимости работ и услуг, выполненных для других потребителей, а также для обслуживающих производств и хозяйств организации.

Важной предпосылкой для правильной организации синтетического и аналитического учета выпуска, продажи и хранения продукции на складе, а также исчисления финансовых результатов является наличие номенклатуры-ценника.

Номенклатура-ценник - это перечень выпускаемой продукции (изделий). Он разрабатывается самой организацией. За основу берут классификацию продукции (изделий) по определенным признакам (назначение, модель, артикул, марка, сорт и др.) В соответствии с этим устанавливается количество цифр в номенклатурном номере. В номенклатуре-ценнике указываются номенклатурный номер, наименование продукции (изделий), характеризующие их признаки, единица измерения и учетная цена. В качестве учетной цены используется нормативная (плановая) себестоимость или продажная цена. При применении в организации компьютеров в дополнение к номенклатуре-ценнику составляются справочники с расширенным перечнем признаков по выпускаемой продукции и данным о покупателях. В частности, в справочник наряду с номенклатурными номерами заносятся следующие признаки: необлагаемая и облагаемая налогами продукция, ставки налогов и др. На базе таких перечней составляются сведения о выпуске продукции основным производством, вспомогательными цехами, обслуживающими хозяйствами, отдельными цехами и участками и т.д.

Таким образом, готовой продукцией промышленного производства являются изделия и продукты, полностью законченные обработкой в данной организации, прошедшие проверку на соответствие утвержденным стандартам или техническим условиям и оформленные приемосдаточной документацией. Планирование и учет промышленной продукции ведут в натуральных, условно - натуральных и стоимостных показателях. Основное требование учета состоит в полном и правильном оприходовании готовых изделий, обеспечении их сохранности, своевременности отгрузки, в контроле за выполнением договоров и обязательств по поставкам продукции, передаче выполненных работ и оказанных услуг потребителям. Каждая готовая продукция имеет свою номенклатуру - ценник, где указывается номенклатурный номер, наименование продукции, единица измерения и учетная цена.

0 комментариев