Навигация

С его помощью обеспечивается некоторое страхование сумм депозитов от банкротства банков

52782

знака

0

таблиц

0

изображений

1. С его помощью обеспечивается некоторое страхование сумм депозитов от банкротства банков.

2. Резервирование депозитов применяется в качестве метода регулирования объемов денежной массы. Чем выше процент резервирования, тем сильнее сдерживаются возможности банков. Отвлечение части депозитов из оборота заставляет банк увеличивать плату за кредит.

Другим крупным сегментом кредитного рынка является рынок цент-рализованных государственных кредитов, который, учитывая значиьыемасштабы государственного сектора, имеет черезвычайно важное значение.Государство осуществляет целевое адресное кредитование , выступает какмощный переустроитель денежных средств финансового рынка. Вместе стем, в условиях российской действительности этот процесс имеет своинеготивняе стороны. государство осуществляет финансирование бюджетногодефицита в основном засчет прямого заимствования средств у ЦБ. Послед-ний же см создает ресурсы путем эмиссии избыточной денежной массы. Предоставление централизованных кредитных ресурсов хозяйствен-ному комплексу в условиях росийской действительности зачастуюоборачи-вается необоснованной раздачей кредитов, фактическое использование ко-торых практически не контролируется. Результатом является инфляция. Коммерческие банки активно подключилися к процессу формирова-ния рынка ценных бумаг в России, неразрывно связанного с формированиемцнтрализованного госфинансирования предприятий и развитием рыночныхотношений и частного бизнеса. Первые шаги в области возрождения фондо-вого рынка имели явно негативные черты, связанные с отсутствием адек-ватной законодательной базы и гигантскими налоговыми диспропорциями.Однако за последние 2-3 года фондовый рынок окреп и стал приобретатьроль важного сегмента финансового рынка России. Появилось законода-тельство, регулирующее статус и отношения субъектов рынка России. Нофондовые ценности еще не стали объектом коммерческого внимания субъек-тов финансовго рынка. Прежде всего это связано: - с низкой ликвидностью обращающихся ценных бумаг и отсутстви-ем достоверной и открытой информации, характеризующей состояние делэмитентов и позволяющей сделать рынок "прозрачным" для инвестора - неразвитыми процедурами заключения сделок и негативностьюроссийских инваесторов к операциям на рынке ценных бумаг. Сдругой сто-роны, развитие фондового рынка и активизация операций на нем со сторо-ны коммерческих банков сдерживались сокращением инвестиционного потен-циала, инфляционными процессами и налоговой политикой государства.Кроме того, отрицательно сказалась наша отсталость в вопросах культурыинвестиционной деятельности. По мнению ведущих специолистов, у нас ре-ализуется немецкая модель фондового рынка. Ведущюю роль в ней играютуниверсальные коммерческие банки, выполняющие весь комплекс операцийна рынке ценных бумаг. Грамотная ценовая политика при оприделении номинала акций, аименно доступность цен на акции, позволила привлечь акционеров, чслокоторых перевалило за миллионы. Если рассматривать ситуацию на российском рынке, то становитсяочевидным, что потребность в дополнительных кредитных ресурсах, а так-же развивающийся рынок ценных бумаг подтолкнули к выпускудолговых обя-зательств в форме векселей и депозитных сберегательных сертификатов.Согласно данным опроса, среди 100 российских коммерческих банков,50,5% респондентов проводят операции на фондовом рынке с векселями,42,5% и 27,3% с депозитными и и сберегательными сертиыикатами соот-ветсвенно, и только 7,1% облигациями. Сами банкиры-профессионалыпредъявляют рядкритериев оформления портфеля ценных бумаг, которыеонирасположили в порядке значимости:

1. Требования к ликвидности ценных бумаг,

2. Прибыльность,

3. Рост курсовой стоимости ценных бумаг,

4. Надобность ивестиций.

Оприделенные ограничения в использовании сертификатов, связан-ные со спецификой российского законодательства, способствуют более ши-рокому применению комбанками векселей. К этим ограничениям относят: - не предусмотрена эмиссия сертификатов в иностранной валюте, - они не могут служить расчетным или платежным средством запроданные товары или оказанные услуги. Кроме того, сертификаты должныбыть срочными, а условия их выпуска и обращения необходимо регистриро-вать. В сегоднешней ситуации более удобным средством как расчетов,так и накоплений является вексель. В сущности, это долговое обязатель-ство банка в валюте, но реализуемое и погашаемое с существующим век-сельным правом за рубли по курсу на дату совершения операции. Богатыевозможности векселя для расшифровки кризиса неплатежей открывают передэмитирующими их банками емкий рынок. Не секркт, что эффективность век-селя зависит от ситуации в стране в целом и , разумеется, он не можетрешить всех проблем. Банки предусматривают возможность досрочного погашения имити-руемых ими бумаг. В этом случае есть 2 варианта: 1. % начисляется из расчета фактического срока обращения, 2.Банк при продаже векселя сразу же оговаривает % при досрочном погаше-нии. Все эти дополнительные услуги повышают ликвидность ценной бумагии ее выгодность. Таким образом, банки своим активным участием на рынке ценныхбумаг , прощупывая почву для инвестиций, одновременно формируют потен-циал спроса инвесторов на фондовом рынке. Увеличить активность комбан-ков на фондовом рынке позволила развернувшаяся приватизация государс-твенной собственности. Комбанки активно провели операции по купле-про-даже приватизационных чеков. Завершая освещение участия комбанков в становлении фондовогорынка с его многоплановыми и противоречивыми процессами, которые не-возможно в полной мере охарактеризовать ввиду ограниченности реферата,следует отметить, что дальнейшее развитие фондового рынка в Россиипоставит перед комбанками задачу совершенствования банковской системыРоссии вцелом. Чтобы осуществлять весь комплекс операций на финансовомрынке, комбанкам уже сейчас необходимо приступить к созданию цивилизо-ванного рынка ценных бумаг, учитывающегог интересы всех его участни-ков. Успешное решение этой задачи обеспечит банкам безусловное лидерс-тво на фондовом рынке, оставив позади нарождающихся молодых конкурен-тов ( инвестиционные и брокерские компании ).

ХОД РЕФОРМ

Свободная экономика - это экономика ене испытывающая на себедавления как со стороны государства, так и разного рода негосударс-твенных организаций. На сегодняшний день борьба за свободу экономичес-кой деятельности ведется только с государством, которое пытается сде-лать эту деятельность несвободной, действуя сразу по двум направлениям- в законодательском и хозяйственном. Как законодатель государство досамого последнего времени пытается регулировать все экономические про-цессы: в хозяйстве берет на себя специфические функции, в банковскойсфере пытается осуществлять межбанковские расчеты и платежи. Государство должно выбрать определенные правила игры истрогоследить, чтобы они неукоснительно выполнялись. До сих пор нет нормаль-ной законодательной базы, которая предоставила бы предоставила равныеусловия всем участникам рынка. Таким образом, свободную экономику можно свести к одному осно-вопологающему принципу: нельзя давать приоритеты никому, ни коммерчес-ким структурам, ни государственным - выбор здесь автоматически произ-водит сам рынок. Только рынок покажет, в каких секторах государствен-ные предприятия кажутся наиболее конкурентоспособными, а где вовсе невыживут в силу целого ряда специфических свойств, присущих государс-твенным структурам.

ОТРАСЛЬИ ЦЕНТРАЛЬНОГО БАНКА РФ

Комбанки представляют реальную политическую и финансовую силу,способную влиять на принятие решений на всех уровнях государственнойвласти и управления. Комбанки находятся в тесной взаимосвязи с цент-ральным банком (ЦБ).

Его главные задачи:

- стимулированиеделовой активности,

- стабилиация курса рубля,

- обслуживание бюджета государства,

- управление государственным долгом,

- содействия вопределении налогово-бюджетной и кредитно-денежной политики,

- поддержание и развитие всей банковской системы в целом...

К сожалению, ныне ЦБ больше похож на " бездонный карман ", из ко-торого равительство качает деньги ввиде централизованных кредитных ре-сурсов для обеспечения правительственных программ. Важной фукцией ЦБявляется выдача " партьеров " ( лицензий ) на банковскую деятельность.Еще одной функцией ЦБ является обчзанность контроля за ликвидностьюкомбанков. Конролб носит формальный характер и приобретает форму жест-ких отнощений, вплоть до отзыва лицензий. Выход из существуещего кризиса произойдет тогда, когда госу-дарство осознает свою роль и место в отношениях с субъектами рынкалишь в качестве регулятора экономических процессов.

В заключение, я хочу рассказать о тех рекомендациях, которые, по моему мнеию, играют ажную роль вформировании банковской системы нашей страны.

1. " Главный капитал банка - клиенты ". Практически 70 % прибыли любого американского банка составляют составляет стоимость услуг, которые банки предотавляют своим клинтам. И лишь только 30% они зарабатывают на проведении кредитных операций.

2. В международной банковской практике есть такое поняти, как деловой банк. Такой банк сам не выдает ни одного кркдита. Его квалифицированные специалисты разрабатывают всевозможные инвестиционные проекты. Под их реализацию крупные международные банки с удовольствием выдают кредиты. Дорогостоящие финансовые проекты должны разрабатывать профессионалы и предоставлять их для анализа экспертам заинтересованных фирм. На российском рынке эта глубокая ниша не заполнена.

3. Последнюю рекомендацию я сформулирую так " Направление банковских операций в регион". И отечественные и западные клиенты в один голос говорят, что сосредоточение всех или практически всех денежных средств в одном городе чревато негативными последствиями.

Следует по другому смотреть на развитие филиальной сети столичных банков. Для меня не понятно, как можно оперативно и наиболееэффективно для э кономики региона управлять филиалами московских бан-ков, скажем в Челябинске, Кирове, Ростове, имея штаб-квартиру в Моск-ве. И пусть мои слова покажутся самонадеянными, но я готов доказатькаждому, что хороший региональный банк видит, знает и может решатьпроблемы региона гораздо быстрее банков, "варягов". Тем более, что вусловиях нестабильности на рынке кредитных ресурсов филиальная систематаит в себе большой риск. Стоит только разориться одному крупному фи-лиалу московского банка где-нибудь на переферие, удар почуствуют всерегионы, в которых находятся его подразделения. И дай бог, чтобы эко-номика "задетых" территорий выдержала это потрясение. Здесь я вплотнуюподхожу к проблеме формирования руководства региональных управлений наместах. Очень важно, чтобы ими руководили люди, умеющие работать в ре-альных рыночрых условиях. Думается, что и назначение руководителей ре-гиональных управлений центрального банка должно происходить с учтоммнений не только чиновников, но и местных властей, и банковской об-щественности. Тем более, что в этом плане немало интересного можно бы-лобы позаимствовать у зарубежных банкиров. Вот как ,к примеру, форми-руется руководящая структура федеральной банковскй структуры США. Бе-рется 3 группы банков: крупных, средних и мелких. И каждая из этихгрупп выдвигает в совет директоров по 3 человека. Десятого присылаетВашингтон. Члены совета директоров из своего состава избирают прези-дента, тогда он, и каждый из директоров работаетне за страх, а на совесть, на свой авторитет, прекрасно понимая, чтоесли он будет подигрывать "своим" банкам, на следующий раз коллегиявыборщиков его просто не изберет. И нам надо менять систему комплектования региональных управленийЦБ на более демократическую с участием представителей всех групп бан-ков. Самый крупный выигрыш при этом получит экономика региона. Ведьсейчас, когда неизвестно, от чего и от кого зависит назначение регио-нального руководства управления ЦБ, существует субъективный фактор дляпроявления волюнтаризма со стороны ЦБ. Если бы существовало положение,что все решает совет директоров, банковская деятельность в регионесразу же упорядочилась бы. Сейчас ведь ни для кого не секрет, чтогруппа крупных ведущих банков решает свои проблемы за счет других бан-ков, а стало быть, и их клиентов. Во избежание этого банковская систе-ма в России должна стать саморегулирующейся. Взять, к примеру, послед-нее повышение минимальных уставных фондов банка. Для чего это сделано,не видно только незрячему. Чтобы крупные банки подмяли под себя мел-кие. Хотя в этой же Америке власти буквально борются за создание кон-курентной среды. Грубо говоря, у них даже есть план на численностьмелких банков. И слияние их разрешается только после известной судеб-ной процедуры. Почему так? Да потому, что мелкие банки нужны клиентам.Они заполняют как раз ту нишу, которую не в состоянии заполнить круп-ные банки. А как известно, природа не терпит пустоты. Эту нишу сразуже займут либо аферные компании, либо теневые структуры. Нуждается в пересмотре и требования ЦБ о формировании обязатель-ного резервного фонда в размере 15% привлеченных средств. Ведь нор-мальные резервные требования, к чему после десятилетий пришла мироваябанковская система, рекомендуют формировать величину резервов до 6процентов. А на самом деле в банковской практике процентная планкаопускается еще ниже. Причем в эти проценты включаются наличные деньгив кассе, корсчета и быстроликвидные бумаги. В нашей же стране ни кас-са, ни корсчет резервом не считаются. Говоря другими словами, ЦБ заяв-ляет, по сути дела, что деньги, которые у него находятся, неликвидны.Но ведь это же нонсенс! В результате требование 15 процентного "нало-га" достаточно стабильные финансовые институты, которые находятся поджестким контролем ЦБ оказываются на денежном рынке в неравном положе-нии с разного рода сомнительными структурами. Я имею в виду так назы-ваемые трастовые и прочие финансовые компании, действия которых никемне контролируются и крах которых может очень серьезно ударить по эко-номике. Допустим, если резервные требования ЦБ станут американскими, товкладчик сможет получить доход на 15 процентов выше. Наша экономика отэтого нисколько бы не изменилась, риск вкладчиков тоже бы не изменил-ся. Ведь ЦБ просто забирает 15% в резервы, ничего не гарантируя в за-мен. А это ненормальное отношение для рыночной банковской системы.Давно уже следует оговорить условия, на которых ЦБ сотрудничает сместными КБ и разработать механизм возврата денег вкладчику при воз-никновении каких-либо непредвиденных обстоятельств. Да, разумеется, ЦБ- это банк банков РФ, и я не собираюсь умолять его роль. Но с другойстороны у ЦБ должен существовать и механизм обратной связи со стороныклиентуры. Это важно для всех участников финансового рынка страны, и впервую очередь для самого государства... Сегодня очень трудно найти в регионе банк с большой корзиной ус-луг. Но есть банки, которые являются по сфере услуг. И в этом плане негрех иным столичным банкам позаимствовать опыт своих коллег из регио-нов. Их стремление к поиску и использованию новых форм работы гаранти-рует решение проблем клиентов на высоком уровне, соответствующим тре-бованиям современной мировой банковской системы. Крылатое выражениезападных банкиров "Если нам нужен клиент - надо стать нужным клиенту".Здесь возведено в ранг стратегической политики банка. Банка, нацелен-ного в будущее...

ЛИТЕРАТУРА

1. Малушина Н., Три условия для ипотеки, Экономический журнал,

48-1994.

2. Ветвицкая Т., Российская экономика: перспективы для банков,

Экономический журнал, 50-1994.

3. "Коммерческие банки: создание и организация деятельности". 4.

Жyрнал "Финансы" N 9 за 1996 год. 5. Жyрнал "Нормативные акты по

финансам, налогам и страхованию"

приложение к жyрналy "Финансы", N 8,9,10 за 1996 год. 4. Газета "Эко-

номика и жизнь", N 37,38 за 1996 год.

Похожие работы

... от 15 сентября, 31 декабря 1992 г.,28 июня 1993 г., 5 апреля, 21 июня, 29 июля 1994 г., 16, 26 июня 1995 г.) // ГАРАНТ Положение "О порядке формирования фонда обязательных резервов коммерческих банков и кредитных учреждений в Центральном банке Российской Федерации" (утв. письмом ЦБР от 15 февраля 1994 г. N 13-1/190) (с изменениями от 31 декабря 1994 г., 29 марта 1995 г.) // ГАРАНТ ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

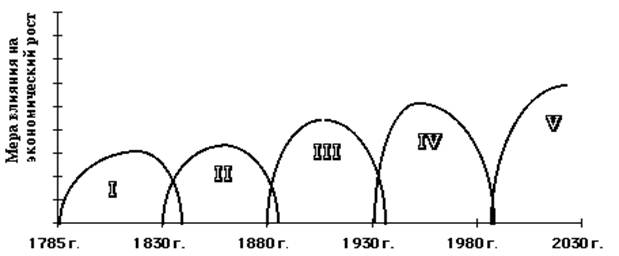

и других кредитных ресурсов. 1.2. Факторы, оказывающие влияние на формирование инфраструктуры рынка. Согласно теории длинных волн (Н.Кондратьев), научно-техническая революция развивается волнообразно, с циклами протяженностью примерно в 50 лет. В течение последних веков в истории технологической эволюции прошло пять волн и сложилось пять технологических укладов[1]. Первая волна (1785-1835 ...

... бумагам), то можно понять, что такое восприятие активов обусловливается не их содержанием, а бухгалтерским подходом, согласно которому это финансовые составляющие актива баланса. Составляющие финансовом инфраструктуры рыночном экономики Финансы субъектов хозяйствования Государственные финансы Страхование Финансовый рынок Кредитный рынок Рынок ценных бумаг ...

0 комментариев