Навигация

1.3 Прибыль в составе цены

Прибыль- это форма дохода, полученного после того, как товар будет реализован по установленной цене.

После уплаты налога предприятие получает чистую прибыль. Чистая прибыль по решению собрания акционеров делится в определенном соотношении на фонд накопления и фонд потребления.

За счет фонда накопления предприятия могут осуществлять различные инвестиционные проекты, подготовку кадров. За счет фонда потребления возможно увеличение социальных выплат сотрудникам предприятия.

Предполагается, что рациональный предприниматель должен быть нацелен на получения максимально возможного объема прибыли.

Государство также должно быть заинтересовано в увеличении прибыли предприятий, так как в структуре доходов государственного бюджета налог на прибыль занимает второе место после налога на добавленную стоимость.

При фиксированных ценах размер реализуемой прибыли зависит от динамики себестоимости. Именно в этой связи с себестоимостью прибыль характеризует экономическую эффективность производства, рост ее увеличивает доходы предприятий и государственного бюджета.

Прибыль от реализации продукции по отпускным ценам определяется как разница между выручкой от реализации и товаров по свободным отпускным ценам, без налогов и сборов. Не относящихся на себестоимость, и затратами. включенными в себестоимость.

1.4 Наценки (скидки) посредников

Функции по оптовым закупкам, хранению и продаже продукции потребителям – предприятиям или розничным продавцам осуществляют снабженческо – сбытовые, заготовительные предприятия, оптово – посреднические фирмы, торгово - закупочные предприятия, предприятия оптовой торговли. Все перечисленные субъекты сферы обращения несут соответствующие расходы по закупкам товаров.

Возмещение всех издержек оптовой торговли осуществляется с помощью снабженческо – сбытовых надбавок. Последние, по существ, есть цена за услуги оптового звена, поэтому, как любая цена, включает затраты и прибыль. В снабженческо – сбытовых надбавках учитываются расходы по закупке, хранению комплектации, фасовке и реализации продукции, а также прибыль, признанная неободимой для нормальной деятельности.

Расходы, связанные с реализацией товаров розничными торговыми предприятиями населению, возмещаются через торговую надбавку.

Торговые надбавки определяются продавцом самостоятельно исходя из конъюктуры рынка. В торговую надбавку включаются издержки розничного продавца, в том числе транспортные расходы по доставке товара, другие расходы по закупке и реализации товаров розничной торговли, а также прибыль и НДС.

1.5 Налоги

В состав цены включаются такие налоги как : социальные налоги, НДС, акциз, налог на прибыль.

Социальные налоги – это отчисления в пенсионный фонд, в фонд социального страхования, в фонд медицинского страхования. Величина налогов жестко связана с расходами на заработную плату, поддается количественному измерению, включается в себестоимость продукции.

Социальные налоги отчисляются во внебюджетные фонды.

НДС и акцизы были введены в российскую практику с 1992г.

НДС представляет собой форму изъятия в бюджет части вновь созданной стоимости, реализуемой в цене товара. На каждой стадии производства товаров создается новая добавленная стоимость. Прирост этой стоимости определяется как разница между стоимостью изготовленных и реализованных товаров и стоимостью приобретенных сырья, материалов, использованных на изготовление работ, услуг.

На практике НДС определяется как разница между суммой налога, полученной предприятием по реализованным товарам, и суммой налога, уплаченной предприятием по приобретенным сырью и материалам.

Ставка НДС составляет 18%

На товары, которые не являются предметами роскоши и предметами первоочередного потребления, введены акцизы. Акциз – косвенный налог, включенный в цену товара и взимаемый с потребителя. Он устанавливается на отдельные товары, услуги и отдельные виды минерального сырья. Акцизы устанавливаются на следующие виды продукции: спирт этиловый из всех видов сырья, спиртосодержащая продукция, пиво, табачные изделия, ювелирные изделия, нефть, бензин, минеральное сырье.

Акцизы способствуют изъятию доходов, которые включены в цену товара. Подакцизные товары облагаются налогом с учетом акциза, что приводит к двойному налогообложению этих товаров, то есть сумма акциза включается в базу обложения налогом на добавленную стоимость.

КЛАССИФИКАЦИЯ ЦЕН.

В зависимости от экономических признаков все цены в переходный период классифицируются по видам и разновидностям.

I. Важнейшим признаком классификации цен является их дифференциация в зависимости от обслуживаемой ими сферы товарного обращения. По этому признаку цены подразделяются на следующие виды:

а) оптовые цены на продукцию промышленности;

б) цены на строительную продукцию;

в) закупочные цены;

г) тарифы грузового и пассажирского транспорта;

д) розничные цены;

е) тарифы и платные услуги населению;

ж) цены, обслуживающие внешнеторговый оборот.

а) Оптовые цены на продукцию промышленности - цены, по которым реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота. Продукция продается и покупается оптовыми партиями, нередко со сменой форм собственности.

В свою очередь оптовые цены на продукцию промышленности подразделяются на два подвида: оптовые цены предприятия и оптовые (отпускные) цены промышленности.

Оптовые цены предприятия — цены изготовителей продукции, по которым они реализуют произведенную продукцию потребителям — другим предприятиям и организациям. Реализуя свою продукцию, предприятия или фирмы должны возместить свои издержки производства и реализации и получить такую прибыль, которая позволила бы им функционировать в условиях рынка (рис.1).

Издержки Прибыль Надбавки Налог на добавленную

(себестоимость продукции) (скидки) к цене стоимость

Оптовая цена предприятия

Рис 1. Состав оптовой цены предприятия - цены изготовителя продукции

Цена изготовителя продукции обращена к производству, тесно связана с ним. Разновидностью оптовой цены предприятия-изготовителя является трансфертная цена, которая применяется при коммерческих операциях между подразделениями одной и той же фирмы или предприятия. Использование трансфертных цен может существенно на конкурентоспособность фирмы.

Оптовые (отпускные) цены промышленности---цены, по которым предприятия или организации-потребители оплачивают продукцию предприятиям-производителям или сбытовым (оптовым) организациям

(рис.2).

Рис. 2. Состав оптовой (отпускной) цены промышленности

Если цены изготовителей продукции больше тяготеют к производству, то оптовые (отпускные) цены промышленности теснее связаны со сферой обращения (оптовой торговлей).

Разновидностью оптовой (отпускной) цены промышленности является цена биржевого товара (или биржевых сделок), которая формируется на базе биржевой копировки и надбавок или скидок с нее в зависимости от качества товаров, расстояния товара от места поставки, предусмотренного биржевым

контрактом.

б) Цены на строительную продукцию имеют несколько разновидностей.

Продукция строительства определяется по трем видам цен:

сметная стоимость- предельный размер затрат на строительство каждого объекта;

прейскурантная цена - усредненная сметная стоимость единицы конечной продукции типового строительства объекта;

договорная цена, устанавливаемая по соглашению между заказчиками и подрядчиками. Сфера действия этой цены будет расширяться с развитием рыночных отношений.

в) Закупочные цены - это цены (оптовые), по которым реализуется сельскохозяйственная продукция колхозами, совхозами, фермерами и населением (продукция личных подсобных хозяйств). На основе закупочных цен для хозяйств определяются средние цены фактической реализации.

Закупочные цены - договорные цены, устанавливаемые по соглашению сторон. Отличие закупочной цены от других видов цен (оптовых и розничных) заключается в том, что в ее состав не включается налог на добавленную стоимость (НДС) и акцизы. НДС не включается также в стоимость приобретаемых сельским хозяйством материально-технических ресурсов.

г) Тарифы грузового и пассажирского транспорта - плата за перемещение грузов и пассажиров, которая взимается транспортными организациями с отправителей грузов и населения.

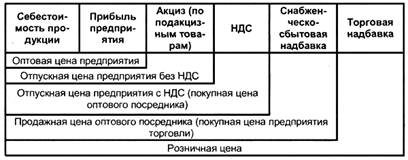

д) Розничные цены - цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям; они, как правило, выбывают из сферы обращения и потребляются в домашнем хозяйстве или в производстве. Состав розничной цены показан на (рис.3)

|  |  |  |

![]() Оптовая Торговая надбавка (скидка)

Оптовая Торговая надбавка (скидка)

![]()

![]() (отпускная) цена Акциз НДС издержки обращения прибыль промышленности торговых организаций торговых организаций

(отпускная) цена Акциз НДС издержки обращения прибыль промышленности торговых организаций торговых организаций

|

![]()

Розничная цена

(рис. 3)

Включенный в розничную цену акциз - это косвенный налог на потребителя, включаемый в цену товара.

НДС, являясь также косвенным налогом, оплачивается конечным потребителем. Этот налог, как правило, составляет 20% , но установлены льготные ставки его по отдельным группам товаров (основные продукты

питания, медикаменты и др.). Торговая надбавка (скидка) возмещает издержки обращения торговых организаций и образует их прибыль.

II. Важное практическое значение имеет классификация цен в зависимости от территории действия.

По этому признаку различают цены:

Единые, или поясные, цены могут устанавливаться и регулироваться государственными органами. Речь идет о таких видах продукции, как , например, газ , электроэнергия и некоторые другие.

Региональные (зональные). Региональные цены могут регулироваться региональными органами власти и управления. Эти цены ориентируются при своем формировании на издержки производства и реализации, складывающиеся в данном регионе (цены и тарифы на большинство коммунальных услуг, а также закупочные цены на продукцию сельского хозяйства).

III. Классификация цен в зависимости от порядка возмещения потребителем транспортных расходов по доставке грузов также широко используется в ценообразовании. Цена, кроме издержек производства,

включает издержки обращения и, в частности, расходы по транспортировке товаров до покупателя.

В зависимости от этого экономического признака различают:

Цену ФОБ в месте производства продукции. При установлении этой цены товар передается покупателю в месте его производства со всеми правами на него и ответственностью.

Единые цены с включением расходов по доставке. Этот метод установления предполагает формирование фирмой единой цены для всех покупателей независимо от местоположения с включением в нее одинаковой суммы транспортных расходов, которая рассчитывается как средняя стоимость всех перевозок.

Зональные цены. При этом методе определения цен выделяется несколько географических зон и устанавливается единая цена для клиентов, расположенных в границах одной зоны.

Цены, определенные на основе базисного пункта. При этом методе предприятие (фирма) устанавливает в нескольких географических пунктах базисные цены на одну и ту же продукцию.

IV. при переходе к рынку важную роль играет такой классификационный признак, как степень свободы цен от воздействия государства при их определении.

В зависимости от этого признака различают:

Свободные цены, складывающиеся на рынке под влиянием конъюнктуры независимо от государственных органов. Государство может добиваться изменения этих цен (их уровня) только путем воздействия на конъюнктуру рынка;

Регулируемые цены, складывающиеся под воздействием спроса и предложения,но испытывающие при своем формировании определенное влияние государственных органов либо посредством прямого ограничения их роста или снижения, либо путем регламентации рентабельности, либо каким либо аналогичным методом;

Фиксируемые цены, устанавливаемые государственными органами на ограниченный круг товаров.

В переходный период к рыночной экономике преимущественно будут действовать два вида цен: свободные (рыночные) и регулируемые цены. При этом удельный вес в общей массе производимых и реализуемых товаров может меняться в зависимости от изменений, происходящих в экономике страны.

Наиболее адекватными рыночной экономике, естественно, являются свободные рыночные цены, но государство сохраняет за собой право при необходимости вмешиваться в процессы ценообразования и в зависимости от изменяющихся экономических условий перейти к регулируемым или даже фиксированным ценам. Сфера действия свободных цен с 1 января 1992г. после либерализации цен была резко расширена. На подавляющее большинство товаров в настоящее время действуют свободные цены. различать методы установления цен на новые товары и товары, реализуемые на рынке относительно продолжительное время. При выпуске новых товаров практика многих стран выработала целый ряд методов образования цен и стратегий ценообразования.

Нередко используется так называемая психологическая цена. Определяя цену, продавец должен учитывать психологию ее восприятия потребителем. Цена на товар устанавливается ниже круглой суммы, например, 99, а не 100 руб., 599, а не 600 руб. и т.д. В результате у покупателя создается впечатление точного определения затрат на производство и недопустимость обмана, а также более низкой цены, уступки покупателю и выигрыша для него, учитывается и такая особенность психологии покупателей: они любят

получать сдачу. В действительности в выигрыше остается продавец.

Еще одна разновидность цен на новые товары - цена с возмещением издержек производства. В данном случае цены определяются с учетом фактических издержек производства и средней нормы прибыли на рынке или в отрасли.

Цена устанавливается по формуле:

Ц = И + Р + Н (И + Р), где И - издержки производства;

Р - административные расходы и расходы по реализации;

Н - средняя норма прибыли на данном рынке или в отрасли.

Престижная цена устанавливается на изделия очень высокого качества известной фирмы, обладающие уникальными свойствами.

На товары, реализуемые на рынке продолжительное время, устанавливаются следующие виды цен.

Скользящая, или падающая, цена устанавливается почти в прямой зависимости от соотношения спроса и предложения и постепенно снижается по мере насыщения рынка. Такой подход к определению цены принимается чаще всего по изделиям массового спроса. Однако при таком методе ценообразования необходимо затруднить появление на рынке конкурента; постоянно заботиться о повышении качества товаров; снижать издержки производства.

Долговременная цена устанавливается на товары массового спроса. Эта цена не подвержена изменениям на протяжении длительного времени.

Цены потребительского сегмента рынка устанавливаются на примерно одни и те же виды товаров и услуг, реализуемых различным социальным группам населения с неодинаковым уровнем доходов по разным ценам. Проблема здесь заключается в том, чтобы установить правильные соотношения цен на

различные изделия и услуги.

Гибкая цена быстро реагирует на изменение соотношения спроса и предложения на рынке. Ее применение оправдано, если возможны сильные колебания спроса и предложения в относительно короткие сроки: снижение цен к концу дня при продаже некоторых продуктов питания (овощи, цветы и др.).

Преимущественная цена предусматривает определенное понижение цен на свои товары предприятием, которое занимает доминирующее положение на рынке и может обеспечить значительное снижение издержек производства за счет увеличения объемов выпуска и экономии на расходах по реализации товаров.

Цены на изделия, уже снятые с производства, выпуск которых прекращен, ориентированы на ограниченный круг потребителей нуждающихся именно в этих товарах. В данном случае цены выше, чем на обычные товары.

Ниже, чем у большинства предприятий, устанавливаются цены на товары, дополняющие другой товар, реализуемый по обычной цене. Эти цены используются как реклама.

Договорные цены. По ним покупателям предлагаются какие-либо скидки по сравнению с обычной ценой.

Цены, обслуживающие внешнеторговый оборот, выражают растущие внешнеэкономические связи с другими государствами, в том числе ближнего зарубежья. Значительное влияние на уровень цен оказывают цены мировых рынков, отражающие условия производства и реализации в миров хозяйстве.

Внешнеторговые цены используются при экспорте товаров и их импорте. Внешнеторговые сделки осуществляются на базе цен основных мировых товарных рынков.

Особую группу образуют цены, используемые в учете и статистике. Статистика цен применяет методы статистического наблюдения, изучения и анализа сложных явлений ценообразования и использования цен. К основным задачам статистики цен относится наблюдение за уровнем и динамикой цен путем систематизации и определения их средних значений в динамических рядах.

В статистике широко используется расчеты индексов цен, в частности, индекса потребительских цен, характеризующего уровень жизни населения. Индексы цен производителей, а также индексы потребительских цен используются для оценки показателей системы национальных счетов, и прежде всего ВВП. Эти показатели используются для международных сопоставлений.

При проектировании технически сложных изделий определяются лимитные (предельно допустимые) цены. Они служат исходной базой для расчета оптовых цен на эти изделия. Прогнозные (ориентировочные) цены

рассчитываются научно-исследовательскими организациями,

ЗАДАЧИ

2.3.14 По данным таблицы рассчитать коэффициенты ценовой эластичности спроса Еd и Еs. Полученные результаты по Еd проверить с помощью показателя выручки от реализации и подтвердить графически.

| Объем спроса в ед. времени, тыс.шт.Qd | Цена, ден.ед. P | Объем предложения в ед. времени, тыс. шт.Qs | Выручка от реализации, ден. Ед. | Еd | Еs |

| 10 | 12 | 28 | 120 | - | - |

| 13 | 11 | 22.5 | 143 | 3,6 | 2,3 |

| 17 | 9 | 17 | 153 | 1,7 | 1,3 |

| 22 | 8 | 13 | 176 | 2,6 | 2,1 |

| 25 | 7 | 11 | 175 | 1,1 | 1,2 |

| 30 | 6 | 9 | 180 | 1,4 | 1,3 |

В=Qd*P=10*12=120

В=13*11=143

В=17*9=153

В=22*8=176

В=25*7=175

В=30*6=180

Еd=12(13-10) / 10(11-12)=3.6

Еd= 11(17-13) / 13(9-11)=1.7

Еd=9(22-17) / 17(8-9)=2.6

Еd=8(25-22) / 22(7-8)=1.1

Еd=7(30-25) / 25(6-7)=1.4

Es=12(22.5-28) / 28(11-12)=2.3

Es=11(17-22.5) / 22.5(9-11)=1.3

Es=9(13-17) / 17(8-9)=2.1

Es=8(11-13) / 13(7-8)=1.2

Es=7(9-11) / 11(6-7)=1.3

| Q, ед |

Грузинов В.П.,Грибов В.Д. Экономика предприятия. Учебник.-М.:Финансы и статистика,2004-11-19

Экономика предприятия. Учебник для вузов./Под ред.Сафронова Н.А.-М.:Юристь,2002

Экономика предприятия. Учебник./Под ред. Волкова О.И.-М.:Инфра-М,2000

Экономика предприятия. Учебник для вузов./Под ред. Горфикеля В.Я.,Купрякова Е.М.-М.:Банки и биржи,ЮНИТИ,

Похожие работы

... оценками фактически сложившейся ситуации и выявлением причинно-следственных связей в сфере рынка товаров и услуг. Конъюнктурный анализ должен завершаться прогнозом дальнейшего развития рынка, в первую очередь спроса и предложения. Прогнозирование спроса и предложения - это научно обоснованное предсказание развития спроса и предложения в будущем на основе изучения причинно-следственных связей, ...

... господствующие в данной сравнительно узкой области. Производимое ими оборудование связано с запатентованными изобретениями, усовершенствованной технологией, наличием высококвалифицированного персонала. Сведения о ценах на специальное оборудование встречаются в печати эпизодически, и их практически невозможно использовать для сравнения при выборе уровня цены. Цены предыдущих сделок используются в ...

... (союзов) фондовых бирж, регистраторов и депозитариев, других профессиональных участников фондового рынка России. 4. Тенденции развития современного рынка ценных бумаг Основными тенденциями развития современного рынка ценных бумаг в странах с развитыми рыночными отношениями на нынешнем этапе являются: – концентрация и централизация капиталов; – интернационализация и глобализация рынка; ...

... продукции либо возмещаемые из прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных платежей). 1.2 Принципы и методы регулирования цен на промышленную продукцию Государственное регулирование экономики представляет собой целенаправленную деятельность государства в лице соответствующих органов, которые посредством разных способов, приемов, форм и методов ...

0 комментариев