Навигация

Статистика банковских вкладов

22568

знаков

1

таблица

0

изображений

ВВЕДЕНИЕ

Банки - одно из центральных звеньев системы рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Коммерческие банки, естественно, не представляют собой новации переходного периода Союза Независимых Государств. Это банки, присущие любой экономической формации, занимающиеся кредитованием и финансированием промышленности и торговли за счет денежных капиталов, привлеченных в виде вкладов и путем выпуска собственных акций и облигаций. Коммерческие банки пополняют также свои ресурсы за счет заимствований у эмиссионных банков. Аккумулируя денежные капиталы, временно высвобождающиеся в процессе производства и обращения, а также свободные средства населения, коммерческие банки передают их в ссуду функционирующим предпринимателям. Иными словами, через эти банки происходит перераспределение капиталов между различными отраслями хозяйства. Коммерческие банки создают кредитные орудия обращения посредством открытия текущих счетов своим заемщикам, на которые последние выписывают чеки. Через коммерческие банки осуществляются безналичные расчеты через корреспондентские счета в центральных банках. Просматривается объективная тенденция, (конечно, не в наших современных условиях) объединения коммерческих банков в банковские монополии и их широкое внедрение в промышленность и иные сферы производства.

Таким образом, автор считает, если взвешенно подойти к анализу складывающейся ситуации в банковском деле, можно в определенной степени предвидеть будущее развитие России.

Глава 1

Общие определения депозита

Специфика банковского учреждения как одного из видов из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет заемных средств. Возможности банков в привлечении средств регулируются ЦБР и в настоящее время определяются исходя из размеров собственного капитала банка и его организационно- правовой формы.

для коммерческих банков, созданных на базе бывших государственных специализированных банков, объем привлеченных средств не должен превышать собственный капитал банка более, чем в 25 раз.

для банков, созданных в виде акционерных обществ ЗАО, - не более, чем в 20 раз;

для банков, в форме ОАО, - не более чем в 15 раз;

Следует обратить внимание на то, что до последнего времени отечественная банковская система имела определенное своеобразие, связанное с монополией сначала Госбанка, а после реформы 1988г. специализированных банков на кредитные ресурсы. Эта монополия выражалась в волевом распределении клиентуры между банками, а соответственно и закреплении средств за тем или иным банком. У банков отсутствовала заинтересованность в привлечении свободных денежных средств на свои счета , поскольку размеры из активных операций определялись лимитами кредитных вложений, а не реально привлеченными на счета средствами. Отсутствие стимулов к привлечению вкладов было связано также с определенной финансовой политикой государства.

В условиях использования на цели техперевооружения, расширения, реконструкции производства, нового строительства преимущественно бюджетных средств, а не долгосрочных или краткосрочных банковских ссуд отсутствовала потребность в аккумуляции срочных вкладов как источника средне - и долгосрочнызх кредитных вложений. Переход к двухуровневой банковской системе, создание экономически самостоятельных коммерческих банков, перевод хозяйства на принцип самофинансирования обозначили проблему формирования пассивов как одну из наиболее актуальных в работе банков.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (так называемые депозиты), и средства позаимствованные у других кредитных учреждений( посредством межбанковского кредита и ссуд ЦБР).

ДЕПОЗИТ (от лат. Depositum - вещь, отданная на хранение) - это экономические отношения по поводу передачи средств клиента во временное пользование банка.

Исследуя сущность банковского депозита, З. С. Каценеленбаум отмечал особенность депозита, заключающуюся в его двойственной природе: " Депозиты являются для вкладчика потенциальными деньгами.

Вкладчик может выписать чек и пустить соответствующую сумму в циркуляцию. Но в то же время "банковские деньги" приносят процент. Они выступают для вкладчика в двойной роли : с одной стороны, в роли денег, в роли капитала, приносящего доход, с другой. Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит доход, а недостаток, перед капиталом а том, что депозит приносит пониженный процент по сравнению с тем, что приносит капитал. Этот пониженный процент- не случайное явление, а существенный момент природы банка. Ибо вся сущность природы банка заключается в том, что процент, выплачиваемый по депозитам, ниже того процента, который получает банк за помещаемый им в различные предприятия капитал. Эта разница в процентах составляет около 1/4 части тех процентов, которые взимаются по активным операциям."

Исходя из вышесказанного депозит выгоден не только вкладчику, но и банку. Множество депозитов способно создать банку ссудный капитал, который он может разместить на выгодных условиях в любой сфере хозяйства. Разница в процентах по депозитам, и процентах, получаемых от заемщиков капитала, есть вознаграждение банка за проведенную работу. По привлечению денежных средств и размещению ссудного капитала. Стремление банков увеличить объемы этого вознаграждения порождает у них желание расширить свою ресурсную базу посредствам создания "мнимых вкладов", почвой для появления которых являются счета до востребования.

Похожие работы

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

... приобретает права вкладчика с момента предъявления им к банку первого требования, До этого момента правами вкладчика может воспользоваться лицо, внесшее вклад и заключившее договор банковского вклада. Обязанности банка по договору банковского счета регулируются в главе 45 Гражданского кодекса РФ. Права и обязанности сторон по договору: Клиент обязуется хранить свои денежные средства на данном ...

... оставляет желать лучшего, более объективная информация для сравнения надежности депозитных вкладов сегодня, к сожалению, отсутствует. Лидеры и аутсайдеры рейтинга надежности банковских вкладов В рейтинг вошли банки из первых двух групп по ранкингу НБУ, активно работающие с депозитами населения. В формировании прогноза принимали участие аналитики инвестиционной компании Astrum Investment ...

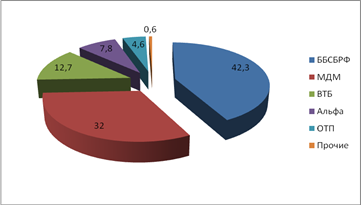

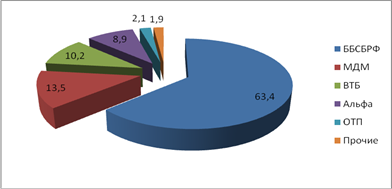

... у вас вклад?", респонденты с большим отрывам отдали предпочтение Байкальскому Банку Сбербанка России. МДМ Банк занял второе место – 15,2%. На третьем месте по популярности – ВТБ – 14,8%. Проводя комплексное маркетинговое исследование банковских вклады, можно констатировать, что исследуемы банк имеет долю рынка – 62,4%. Об этом свидетельствуют данные, приведенные на рис. 2.3. Рис. 2.3 Доля ...

0 комментариев