Навигация

Оценка экономической эффективности системы пластиковых карт банка

96310

знаков

0

таблиц

0

изображений

"Оценка экономической эффективности системы пластиковых карт банка"

Вступление: Изложенное в рамках настоящей лекции относится к категории первоначальных разработок методологических основ, подходов и принципов решения экономических задач в условиях ускоренного развития автоматизированных технических средств, появления новых видов и форм электронных расчетов и других технологий.

Лекция имеет характер предложения к конструктивному рассмотрению изложенного материала, так как в ней рассматриваются и обобщаются некоторые подходы и практические наработки по решению сложных экономических задач на базе накопленного опыта внедрения автоматизированных методов расчета эффективности банковских операций.

Задачей лекции следует считать расширенное описание экономической сути электронных денег - пластиковых карт, и побуждение слушателей к самостоятельной творческой работе в конкретных организациях по поиску своих подходов к решению сложных экономических задач.

ОБЩИЕ ПОЛОЖЕНИЯ

Под Системой Пластиковых Карт ( СПК ) отдельного банка или организации (далее- банка) понимается совокупность действующих договорных отношений, программно-технических решений, внутренней организационной и методологической инфраструктуры, объединенных задачей осуществления платежей и расчетов в электронном виде и получения выгоды.

Основными субъектами СПК являются:

1. Держатель пластиковой карточки, имеющий счет в банке.

2. Банк-эмитент, осуществляющий ведение счета клиента и выдавший карточку.

3. Обслуживающий банк, предоставляющий клиенту свою СПК для получения товаров и услуг с использованием карточки.

4. Торговая или сервисная организация, принимающая карточку в качестве платежного средства.

5. Процессинговая компания, обеспечивающая программно-техническое взаимодействие между субъектами платежной системы. Под экономической эффективностью Системы Пластиковых Карт следует понимать: какую реальную выгоду приносит СПК для конкретного банка. Поэтому главной задачей методики оценки эффективности СПК является получение ответа на основные вопросы, волнующие прежде всего руководителей, принимающих решения на использование выделенных на комплексные программы ресурсов. К вопросам такого характера можно отнести; какие сроки окупаемости дорогостоящего оборудования, какие накладные расходы несет банк на содержание аппарата СПК и обеспечивающих служб (инкассации, кассы, бухгалтерии); какие затраты идут на обеспечение процессннга, поддержку линий связи и корреспондентских отношений; во что обходится содержание той или иной оборудованной торговой точки или места установки банкомата; в каком варианте и на каких условиях возможно работать с конкретным клиентом или другим банком.

По мере развития В России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р.

Для того, чтобы отвечать на поставленные вопросы, необходимо научиться экономически грамотно определять и учитывать все основные (ключевые) прямые и косвенные финансовые результаты функционирования СПК. Расчеты по экономической эффективности должны быть приведены к единым цифровым параметрам, т.с к конкретным денежным выражениям, позволяющим в единой системе мер оценивать действующую и развивающуюся систему пластиковых карт во всем многообразии денежных потоков внутри самого банка и вне его.

Первоначальные попытки, предпринятые руководителями многих российских банков, рассматривать программу по внедрению пластиковых карт как хозрасчетную программу оказались неверными. СПК это система систем, т.к. неразрывно связана с проводимой банком политикой управления ресурсами (активно-пассивных операций) и политикой маркетинга, которые. б свою очередь, полностью зависят от состояния и перспектив развития всех денежных рынков и места самого банка на этих рынках. Давно известно, что пластиковые деньги придуманы для того, чтобы реальные деньги оставались в распоряжении банков и приносили им максимальную прибыль через инвестиционные и кредитные программы. Обыкновенный держатель пластиковой карточки и не догадывается о том, какие прибыли (пока за рубежом) имеют банки, используя его средства в своей ресурсной базе. По оценкам специалистов, на руках у населения нашей страны находится 35 миллиардов долларов ( апрель 1998 г.) и десятки триллионов наличных рублей, которые просто изъяты из обращения. Для любого коммерческого банка представляет большой интерес привлечь эти средства в свои инвестиционные и кредитные потоки.

Таким образом, расчет экономической эффективности СПК относится к категории сложных и комплексных экономических задачи должен рассматриваться в общей структуре прибыльности, доходности и рентабельности банковской деятельности.

Экономическую задачу в нашем случае можно сформулировать следующим образом: детальное выявление, обобщение, систематизация, постоянное отслеживание и оценка ключевых (базовых) параметров, характеризующих функционирование СПК с точки зрения экономической выгоды для банка (получения прямых и косвенных доходов), и второе - оказание методической помощи сотрудникам отделов пластиковых карт в организации ежедневной эффективной работы с клиентами.

Расчетные экономические показатели должны представляться в удобном виде и форме (как правило, в табличной), позволяющей производить дальнейший анализ для оценки общего состояния дел и по отдельно взятым направлениям. Для примера можно привести Таблицу расчета эффективности банкоматов (см. таблицу 1).

Перед тем, как получить данные, необходимые для заполнения отчетной таблицы, проводится мониторинг каждой отдельной точки установки оборудования (торгового терминала или банкомата), создастся так называемая "карточка-схема", которая подробно учитывает движение денежных потоков как средств клиентов, так и банка, возникающие доходы и расходы за определенный период расчета экономической эффективности и т.д. "Карточка-схема" является вспомогательным инструментом, служащим для более детального анализа, а также для включения в общую таблицу данных при вводе в эксплуатацию новых оборудованных точек или новых услуг по пластиковым картам, что является важным вспомогательным инструментом для дальнейших автоматизированных расчетов экономической эффективности (см. пример "карточки-схемы").

Для дальнейшего накопления и сравнения расчетных показателей за различные периоды времени, т.е. условиях инфляционных процессов и других макроэкономических изменений среды, все данные могут приводиться к твердой валюте (доллару США) по осредненному курсу за соответствующий период. Если имеется автоматизированный инструмент приведения стоимости к единому моменту времени, то решение данной задачи упрощается.

Одним из главных и существенных вопросов является вопрос о правильном расчете рентабельности СП К. По сути, если не брать во внимание политические аспекты работы, уровень рентабельности и есть экономическая эффективность.

Под рентабельностью в нашем случае следует понимать: отношение всех доходов, ко всем расходам некапитального характера, полученных и произведенных при использования СПК за единицу времени.

Для любого руководителя должно быть понятно, что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность СПК необходимо:

Похожие работы

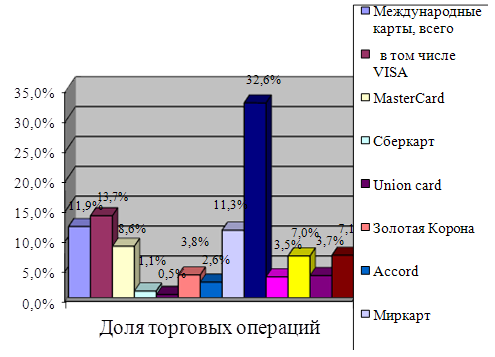

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

... или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком. По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р. Для того чтобы ответить на поставленные вопросы, необходимо ...

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

... западных странах является именно необходимость замены уже имеющегося оборудования для обслуживания карт старых типов. 2. Анализ системы расчетов пластиковыми карточками Сбербанка РФ 2.1 Общая характеристика Ставропольского банка Сбербанка РФСтавропольский банк Сбербанка РФ (далее - банк) – крупнейшее банковское учреждение на Северном Кавказе и один из крупнейших в системе Сберегательного банка ...

0 комментариев