Навигация

Роль налогов в формировании государственного бюджета

52498

знаков

0

таблиц

0

изображений

6. Роль налогов в формировании государственного бюджета

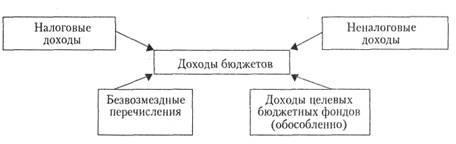

Доходы Федерального бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ.

Рассмотрим состав, структуру и динамику доходов Федерального бюджета в 1997-1999 гг.

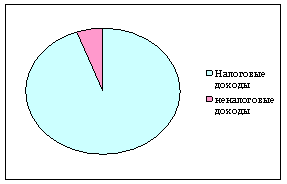

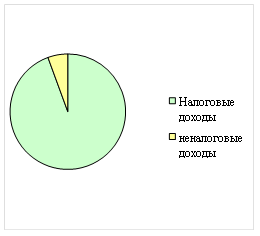

Фактическое поступление доходов в бюджет в 1997 г. составило 343,4 млрд. руб.Прежде всего обращает на себя внимание высокий удельный вес первой группы доходов бюджета – налоговых доходов: 76,5%. В их составе определяющее место занимает налог на добавленную стоимость – 37,5% от всех доходов, далее следуют акцизы – 16,1% и на третьем месте – налог на прибыль (доходы) предприятий и организаций – 10,4%.Стоит упомянуть, что в 1996 г. на втором месте были налоги на прибыль. Причиной такого изменения является тяжелое финансовое положение большинства предприятий и организаций реального сектора. Доля убыточных предприятий в промышленности, строительстве и на транспорте на 1 декабря 1997 г. – 47,6%. Следует отметить снижение поступления акцизов на нефть, газ, бензин, что явилось последствием неперечисления их республиками Татарстан и Башкортостан. Наблюдался высокий уровень собираемости таможенных налогов и платежей - 11,6 млрд. руб. Этому способствовала отмена льгот и отсрочек, предоставляемых ГТК РФ по уплате налогов и пошлин.

7. Развитие предпринимательства в РФ и его влияние на структуру налогов и бюджета

Рыночные отношения предполагают деятельность субъектов рыночного хозяйства, выполняющих предпринимательские функции. В принципе любой агент рыночных отношений может рассматриваться как предприниматель. Однако традиционно предпринимательская деятельность связывается лишь с систематическим использованием факторов производства для извлечения прибыли. Впрочем, если трактовать предпринимательство расширительно, в духе, например Й. Шумпетера, то следует признать, что руководители предприятий в советскую эпоху реализовывали определенные предпринимательские функции, связанные с техническими нововведениями, совершенствованием организации труда и т.п. Тем не менее, они, во всяком случае, не выполняли функций, привычных для предпринимательской деятельности в рыночных условиях.

Однако, как выяснилось на практике, далеко не всякая модель рыночной экономики способна продемонстрировать приемлемую эффективность, в том числе и с точки зрения создания мотивации для успешной предпринимательской деятельности. Поэтому проблема не может быть сведена лишь к тому, чтобы запустить двигатель рыночного хозяйства, а дальше, мол, рынок все расставит по своим местам. Должна быть решена сложная и долгосрочная задача, сочетающая в себе необходимость формирования эффективной структуры рыночной экономики, соответствующей реальным условиям российского переходного общества, и необходимость выработки стандартов, традиций и навыков предпринимательской деятельности, также соответствующих этим реальным переходным условиям.

Одно из решающих направлений развития российской экономики – структурная перестройка индустрии, призванная обеспечить, в частности, развитие предпринимательства. Ведь становление и развитие предпринимательства является одной из наиболее важных проблем экономической политики в условиях перехода от административно-командной экономики к нормальной рыночной экономике.

Роль предпринимательства действительно велика, поскольку оно обеспечивает развитие производства и промышленности, способствует рыночно ориентированному выпуску инвестиционных и потребительских товаров и услуг, а, в конечном счете, обеспечивает рост ВВП, доходов бюджетов и занятости, определяет структуру и качество ВВП, обеспечивает решение других социально-экономических проблем. Таким образом, предпринимательство способствует экономическому росту страны. А в связи с этим, для России особое значение играет формирование инфраструктуры предпринимательства как основы предпринимательской деятельности и, следовательно, экономического роста.

8. Вывод

В заключение необходимо отметить, что, три важнейших структуры - предпринимательство, налоговая система и федеральный бюджет – взаимосвязаны и имеют влияние друг на друга.

![]()

![]() предпринимательство

предпринимательство

![]()

![]() налоги

налоги

![]() бюджет

бюджет

Переходный период к рынку, как известно, пережили большинство стран мира. Россия также находиться в состоянии перехода к рынку. Переходный период – это не статистика, а динамика, процесс. Переходный период к рынку, как процесс, будет продолжаться долгие годы. Он может осуществляться в несколько этапов. Наиболее ответственным, трудоемким и капиталоемким этапом переходного периода является формирование и развитие современной рыночной инфраструктуры. Ключевым в решении этой проблемы стал вопрос о том, кому же быть главным действующим лицом создающегося рынка: республикам и регионам, ведомствам или предприятиям. На этот принципиальный вопрос дан однозначный ответ – хозяевами создавшегося экономического пространства должны стать сами производители продукции: предприятия и предприниматели. И действительно, развитие предприятий и предпринимательства имеет решающее значение для экономического роста России, для выхода России из состояния глубочайшего экономического кризиса. К сожалению, на сегодняшний момент предприниматели постоянно сталкиваются с самыми разнообразными проблемами и трудностями в своей деятельности. Зачастую это объясняется несовершенством и неразвитостью инфраструктуры предпринимательства, однако, нельзя отрицать и многочисленные положительные тенденции, наблюдаемые в российской экономике, и, на мой взгляд, у российского предпринимательства при условии продолжения экономических реформ есть все предпосылки для дальнейшего развития.

Список литературы

Конституция Российской Федерации (в редакции, вступившей в силу 23.02.1996 года.)

Закон Российской Федерации “ Об основах налоговой системы в Российской

Федерации“ от 27.12.1991 N 2118 - 1

Налоговый Кодекс РФ от 5.08.2000 N 117 - ФЗ

Закон РФ «Об акцизах» от 07.03.1996 N 23 - ФЗ (с изменениями от 10.01.1997)

Закон РФ «О налоге на добавленную стоимость» от 6.12.1991 N 1992 - 1

Закон РФ «О налоге на прибыль предприятий и организаций» от 27.12.1991 N 2116 - 1

Закон РФ «О налоге на имущество предприятий» от 13.12.1991 N 2030 - 1

Закон РФ «О плате за землю» от 11.09.1991 N 1738 - 1

Закон РФ «О налогах на имущество физических лиц» от 13.12.1991 N 2030 - 1

Закон РФ «О подоходном налоге с физических лиц» от 7.12.1991 N 1998 - I

Закон РФ «О налоге на операции с ценными бумагами» от 12.12.1991 N 2023 - 1

Закон РФ «О валютном регулировании и валютном контроле» от 9.09.1992 N 3615 - 1

Закон РФ «О государственной пошлине» от 09.12.1991 N 2005 - 1

Закон РФ «О налоге с имущества, переходящего в порядке наследования или дарения»

от 9.12.1991 N 2005 - 1

Закон РФ «Об упрощенной системе налогообложения, учета и отчетности»

от 29.12.1995 N 222 - ФЗ

Закон РФ «О государственной налоговой службе РФ» от 21.03.1991 N 943 - 1

Закон РФ «О федеральных органах налоговой полиции» от 24.06.1993 N 5238 - 1

Закон РФ «О порядке опубликования и вступления в силу федеральных конституционных законов, федеральных законов, актов палат Федерального собрания» от 14.06.1994

N 5 - ФЗ

ФЗ от 10.01.1997г. О внесении изменений и дополнений в Закон Российской Федерации «О подоходном налоге с физических лиц»

ФЗ от 31.03.1999г. О внесении изменений и дополнений в Закон Российской Федерации «О подоходном налоге с физических лиц»

ФЗ от 25.04.1995г. О внесении изменений и дополнений в Закон Российской Федерации «О налоге на добавленную стоимость»

Инструкция от 15 июня 2000 г. N 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций»

Камаев В. Д., Домненко Б. И. Основы рыночной экономики. Национальная экономика в целом. - М.: 1991г.

Макконнелл Кемпбелл Р., Брю Стенли Л. Экономикс: Принципы, проблемы и политика. - М.: 1996г.

Черник Д. Г. Налоги. Учебное пособие. - М.: Финансы и кредит, 1999г.

С. Фишер, Р. Дорнбуш, Р. Шмалензи «Экономика» М.:“Дело”,1997г.

Справочная правовая система “Гарант” (Законодательство России; Налогообложение и бухучет), ã 2000г. НПП “Гарант-сервис”

Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001г.

Бухгалтерские и налоговые консультации №1, 1999г.

Под ред. Химичева Н.И. Финансовое право. Учебник. Издание 2-ое, перераб. и доп. – М.: 2000г.

Журнал «Налоги и платежи», 2000г.

Похожие работы

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... и единства бюджетной классификации РФ. Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета, классификация видов государственного внешнего долга Российской Федерации используется только "* при составлении, утверждении и исполнении федерального бюджета. Федеральный закон «О бюджетной классификации Российской ...

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

0 комментариев