Ростовская область среди всех территорий России традиционно относится к территориям – ведущим производителям растительного масла, территориям – экспортерам растительного масла. Так, по данным Госкомстата России, в сентябре 2003 года в России производство растительного масла составило 84,8 тыс. тонн, в том числе рафинированное 46,3 тыс. тонн. В том числе производство подсолнечного масла – 81,2 тыс. тонн, соевого – 500 тонн, кукурузного – 400 тонн, других видов – 220 тонн. Основными производителями растительного масла в сентябре, как обычно, были названы Краснодарский край – 45% всего производства, Ростовская область – 18%, Белгородская область – 11%, Ставропольский край – 8 %, Воронежская область – 6%, Волгоградская область – 5%. Также Госкомстат России отмечает, что загрузку предприятий в сентябре можно оценить в размере не более 40%. Следовательно, рынок имеет существенный производственный потенциал для роста.

Что касается потребления растительного масла, то отмечается его неуклонный рост. Аналитики Госкомстата оценивают потребление растительного масла в России в расчете на 1 человека на уровне 10-12 л в год, или в расчете на 1 домохозяйство 3,41 л в месяц. В то время как в конце 90-х годов потребление растительного масла составляло около 6,5 л в год на 1 человека. По нашим оценкам, потребление растительного масла на душу населения значительно ниже и составляет около 6,5 л в год. (С нашими оценками согласны еще ряд аналитиков, например, аналитики агентства «Качалов и коллеги») Обратим внимание, что Министерство здравоохранения рекомендует норму потребления растительного масла 13-15 л в год в расчете на 1 человека, а в развитых странах Запада потребление растительного масла оценивается от 15 до 26 л в год в расчете на 1 человека. Таким образом, мы видим и в оценках возможности для роста объемов потребления.

Следовательно, рынок растительного масла будет привлекать внимание инвесторов, производителей, намеренных расширять свое производство и сбыт, а, следовательно, маркетологов.

Анализ результатов опросовКомпания Альянс Мажор (г. Ростов-на-Дону) с 2003 года начала программу изучения и мониторинга розничного рынка растительного масла г. Ростова-на-Дону. К данному моменту проведены 2 волны исследования: в декабре 2003 года и в апреле 2004 года. Исследование включает в себя 2 вида активности: мониторинг точек розничной торговли и опрос потребителей. В мониторинге принимают участие 100 торговых точек различных видов (супермаркет, магазин, ларек), выборка квотируется пропорционально представленности видов торговых точек в г. Ростове-на-Дону. В ходе опроса опрашивается 400 покупателей растительных масел, выборка квотируется по полу (30% - мужчины, 70% - женщины).

Покупательское поведениеНаблюдается незначительная тенденция ускорения (увеличения) частоты покупки растительного масла. Если в декабре 2003 года 1 раз в неделю покупали растительное масло 11% опрошенных, то в апреле уже 14%. Однако в среднем покупатели покупают растительное масло один раз в 34 дня.

График 1. Частота покупки растительного масла.

Чаще всего покупатели покупают подсолнечное масло (более чем в 90% случаев). Однако в последнее время набирает популярность оливковое масло. Так, в декабре 2003 года оливковое масло покупали 4% опрошенных, то в апреле 2004 года – 7%.

Таблица 1. Предпочтения покупателями различных видов масла

| ВИД МАСЛА | дек.03 | апр.04 |

| подсолнечное | 94% | 90% |

| оливковое | 4% | 7% |

| кукурузное | 2% | 3% |

| соевое | 0% | 0% |

| ИТОГО | 100% | 100% |

Более 70% опрошенных покупают в ходе разовой покупки 1 бутылку подсолнечного масла, около 18% - 2 бутылки.

Таблица 2. Количество покупаемых бутылок в ходе разовой покупки

| КОЛ-ВО БУТЫЛОК | дек.03 | апр.04 |

| 1 бутылка | 72% | 75% |

| 2 бутылки | 18% | 18% |

| 3 бутылки | 6% | 3% |

| более 3 бутылок | 4% | 4% |

| ИТОГО | 100% | 100% |

Большинство опрошенных предпочитают покупать 1-литровую бутылку (более 80%). Но последнее время литровая бутылка несколько отступила от максимальной планки популярности в 95% и наиболее популярна только у 82% опрошенных.

Таблица 3. Объем разовой покупки

| ОБЪЕМ ПОКУПКИ | дек.03 | апр.04 |

| 0,5 литра | 3% | 3% |

| от 0,5 до 1 литра | 1% | 3% |

| 1 литр | 95% | 82% |

| 2 литра | 1% | 3% |

| более 2-х литров | 1% | 4% |

| другое | 0% | 5% |

| ИТОГО | 100% | 100% |

Немного выросла и средняя цена покупки растительного масла, если в декабре 2003 года она составляла 42 рубля за 1 литр, то в апреле 2004 года – 44 рубля за 1 литр.

График 2. Цена покупки растительного масла, руб. за 1 литр

А вот в предпочтениях производителей произошли существенные перестановки. Если в декабре 2003 года наиболее популярными были местные производители (64%), то в апреле 2004 года местные производители уступили свою популярность российским производителям и получили только 41% популярности. В апреле 2004 года российские производители получают уже 54% популярности, против 31% в декабре 2003 года.

Таблица 4. Популярность производителей (по территории производства).

| ПРОИЗВОДИТЕЛЬ | дек.03 | апр.04 |

| Ростовский производитель | 64% | 41% |

| Российский производитель | 31% | 54% |

| Производитель из стран СНГ | 4% | 2% |

| Зарубежный производитель | 1% | 2% |

| Все равно | 0% | 1% |

| ИТОГО | 100% | 100% |

Эта же тенденция просматривается при анализе ответов на вопрос о наиболее предпочитаемых марках покупки растительного масла.

Таблица 5. Популярность марок растительного масла.

| МАРКА ТОВАРА | дек.03 | апр.04 |

| Золотаясемечка | 38% | 33% |

| Отменное | 16% | 12% |

| Аведовъ | 7% | 11% |

| Злато | 11% | 10% |

| Донской янтарь | 5% | 6% |

| Олейна | 8% | 5% |

| Донское солнечное | 4% | 5% |

| Идеал (Ideal) | 3% | 2% |

| Альтеро | 0% | 2% |

| Слобода | 2% | 1% |

Два лидера рынка – две местные марки «Золотая семечка» и «Отменное» потеряли каждая около 5% популярности у респондентов. А такая марка как «Аведов» набрала около 5% популярности. И если 10 лидеров рынка контролировали 94% популярности в декабре 2003 года, то они же контролируют в апреле 2004 года уже только 87% симпатий респондентов.

Работа розничной сетиА теперь давайте рассмотрим, какие изменения в розничной сети привели к вышеописанным результатам.

Дистрибьюция растительного масла по видам показывает доминирующее положение подсолнечного масла – около 80%. Однако оливковое масло набирает популярность с 6% в декабре 2003 года до 11% в апреле 2004 года.

Таблица 6. Дистрибьюция видов растительного масла.

| ВИД МАСЛА | дек.03 | апр.04 |

| подсолнечное | 81% | 77% |

| оливковое | 6% | 11% |

| кукурузное | 9% | 7% |

| прочие | 3% | 5% |

| ИТОГО | 100% | 100% |

Как видим, в данном случае тенденции розничной сети аналогичны тенденциям восприятия покупателей.

Таблица 7. Дистрибьюция производителей (по территории производства).

| ТЕРРИТОРИЯ ПРОИЗВОДСТВА | дек.03 | апр.04 |

| Ростовская область | 43% | 39% |

| Россия | 32% | 42% |

| Дальнее зарубежье | 17% | 10% |

| Страны СНГ | 8% | 8% |

Как видим, в розничной сети местные производители теряют охват рынка с 43% в декабре 2003 года до 39% в апреле 2004 года, а российские производители укрепляют свое положение на рынке – с 32% в декабре 2003 года до 42% в апреле 2004 года. Итак, и в этом случае тенденции розничной сети аналогичны тенденциям восприятия покупателей.

Таблица 8. Цена розничной продажи растительного масла, руб. за 1 литр

| ТЕРРИТОРИЯ ПРОИЗВОДСТВА | дек.03 | апр.04 |

| Ростовская область | 37 | 38 |

| Россия | 43 | 43 |

| Страны СНГ | 42 | 47 |

Как видим, практически цены на растительное масло в розничной сети не изменились. Несколько подорожало растительное масло производства стран СНГ. Однако, как мы помним, опрос потребителей показывает незначительную тенденцию к росту оценок стоимости покупаемого растительного масла. Что это означает для производителей? Что потребитель еще не готов активно переходить в более дорогой сегмент товаров, но готов приобрести товар с чуть более высокими потребительскими характеристиками за чуть более высокую цену. В такой ситуации продвижение 2-3 зонтичных брендов с различным позиционированием качественных составляющих представляется наиболее успешной рыночной стратегией.

Также, что касается цены на растительное масло, то на рынке существует практически пустой сегмент – это растительное масло по цене от 60 до 90 рублей за 1 литр. Для зарубежных производителей оливкового масла – это слишком дешево, для отечественных производителей – неоправданно дорого. Поскоку рынок в целом показывает тенденцию к сдвигу спроса в сторону более дорогих марок продуктов, то можно предположить, что эта же тенденция будет действовать и на розничном рынке растительного масла. Однако производители не торопятся осваивать эту ценовую нишу, так как подобного рода интервенция будет стоить первому актору значительных средств, необходимых для продвижения нового качества за новую цену. Конечно, этот актор получит и максимальную ценовую премию в этом сегменте. Так что будем надеятся, что в скором времени мы сможем пронаблюдать такого рода маркетинговую интервенцию.

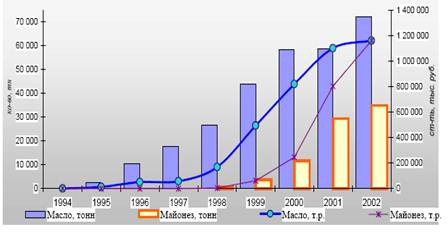

График 3. Дистрибьюция производителей растительного масла.

График 3 показывает нам, что лидирующие позиции занимают ростовские производители «Юг Руси» и «Рабочий». Но более всего этот график интересен тем, что помогает понять особенность розницы: при дистрибьюции ниже 40% рыночное положение становится неустойчивым, существует высокая вероятность потери рыночной позиции. Колебания синей линии относительно красной, которые начинаются с отметки 40% очень наглядно демонстрируют это положение.

Такая же ситуация характерна и для дистрибьюции различных марок растительного масла.

Говоря о дистрибьюции марок растительного масла интересно было бы сравнить показатели дистрибьюции марок и показатели популярности марок у потребителей.

Таблица 9. Сравнение показателей дистрибьюции и популярности у потребителей марок растительного масла

| НАЗВАНИЕ МАСЛА | опрос | дистрибьюция | ||

| дек.03 | апр.04 | дек.03 | апр.04 | |

| Золотая семечка | 38% | 33% | 78% | 80% |

| Отменное | 16% | 21% | 63% | 65% |

| Аведовъ | 7% | 11% | 48% | 53% |

| Злато | 11% | 10% | 62% | 58% |

| Олейна | 8% | 5% | 44% | 47% |

| Мечта Хозяйки | 0% | 0% | 29% | 15% |

| Слобода | 2% | 1% | 31% | 34% |

| Моя семья | 3% | 0% | 24% | 5% |

| Донской янтарь | 5% | 6% | 26% | 34% |

| Идеал (Ideal) | 3% | 2% | 16% | 7% |

| Милора | 0% | 0% | 10% | 31% |

| Coopoliva | 0% | 0% | 4% | 16% |

Как мы видим, некоторые закономерности просматриваются: чем выше дистрибьюция, тем выше популярность, но принцип соотношения дистрибьюция/популярность навскидку не ясен.

Как нам кажется, для аналитической обработки лучше подходят данные сравнения доли фейсов на витрине и популярности у покупателей. Это вызвано единой схемой расчета долей этих показателей. Ведь при подсчете дистрибьюции доля подсчитывается при множестве вариантов ответов, когда сумма дистрибьюций не составляет 100%. А при подсчете доли фейсов на витрине при одном варианте ответа, когда сумма долей составляет 100%. Такой же подсчет использовался и при анализе ответов на вопрос: «Какое масло Вы предпочитаете покупать?». Таким образом, данные полученные одинаковым путем обработки лучше сравниваются между собой.

Таблица 10.

Сравнение показателей фейсинга и популярности у потребителей марок растительного масла

| НАЗВАНИЕ МАСЛА | опрос | доля фейсов | ||

| дек.03 | апр.04 | дек.03 | апр.04 | |

| Золотая семечка | 38% | 33% | 21% | 19% |

| Отменное | 16% | 21% | 10% | 9% |

| Аведовъ | 7% | 11% | 10% | 12% |

| Злато | 11% | 10% | 9% | 7% |

| Олейна | 8% | 5% | 8% | 6% |

| Мечта Хозяйки | 0% | 0% | 6% | 2% |

| Слобода | 2% | 1% | 5% | 5% |

| Моя семья | 3% | 0% | 5% | 1% |

| Донской янтарь | 5% | 6% | 4% | 5% |

| Идеал (Ideal) | 3% | 2% | 3% | 2% |

| Милора | 0% | 0% | 1% | 4% |

| Coopoliva | 0% | 0% | 1% | 4% |

Как мы видим, доля на полках практически полностью совпадает с долей в умах потребителей. Есть марки, которые имеют несколько более высокий марочный потенциал, чем долю фейсов («Золотая семечка», «Отменное»). Их рыночное положение можно охарактеризовать как устойчивое, имеющее реальные шансы для роста. А есть марки, которые имеют популярность у потребителей ниже, чем долю фейсов в розничной торговле. Их положение можно охарактеризовать как неустойчивое, а также требующее рекламной поддержки. Например, «Мечта хозяйки», «Моя семья».

При сравнении доли фейсов и показателей дистрибьюции можно заметить, что планомерная мерчандайзинговая активность практически отсутствует в розничной торговле растительным маслом.

Таблица 11.

Сравнение показателей дистрибьюции и доли фейсов в розничной сети

| ПРОИЗВОДИТЕЛЬ | доля фейсов | дистрибьюция | ||

| дек.03 | апр.04 | дек.03 | апр.04 | |

| ОАО "Юг Руси" | 21% | 19% | 78% | 80% |

| ОАО МЖК "Краснодар" | 10% | 12% | 48% | 53% |

| ООО "Рабочий" | 10% | 9% | 63% | 65% |

| ОАО "Эфко" | 6% | 8% | 37% | 39% |

| Nidera S.A./ ООО "Растительное масло "Лабинское" | 9% | 8% | 62% | 59% |

| ОАО "Днепропетровский маслоэкстракционный завод" | 8% | 6% | 44% | 47% |

| ООО "Савилит" | 4% | 6% | 26% | 36% |

| "Валуйский комбинат растительных масел" | 1% | 5% | 10% | 31% |

| Ассейтес Агро Севилья GA | 1% | 4% | 3% | 16% |

| Предприятия промышленной группы Петросоюз | 10% | 3% | 43% | 18% |

| Молинос | 5% | 2% | 24% | 7% |

Как известно из исследований других сегментов рынка, нередка ситуация, в которой какой-либо производитель добивается более высокой доли фейсов при неизменной дистрибьюции. Для этого проводятся специализированные рекламные акции. А что касается розничного рынка растительного масла, то коэффициент доля фейсов/ дистрибьюция почти для всех производителей составляет 15-20%. Только «Юг Руси» устойчиво преодолевает этот барьер с показателями 25-27%. (Очевидно, что это более всего связано с тем, что у «Юга Руси» есть зонтичный бренд «Золотая семечка», в котором выпускаются различные виды масла под одним общим названием).

ИтогиПодводя итоги вышесказанному можно выделить несколько общих тенденций для розничного рынка растительного масла:

сдвижение покупательского спроса в сторону чуть более дорогих марок

прямая зависимость между ситуацией в розничной торговле и оценками покупателей

низкая мерчандайзинговая активность производителей

устойчивое положение на рынке при превышении 40% порога дистрибьюции

в исследовании выявляется прямая зависимость между популярностью у потребителей и долей фейсов в розничной торговой сети.

Также стоит отметить несколько технических особенностей маркетинговых исследований:

в исследовании необходимо учитывать, что покупателями являются 70% женщин и 30% мужчин;

в исследовании очень продуктивно совместное применение опросов потребителей и показателей розничной сети;

динамические показатели исследований помогают лучше понять рыночную ситуацию.

Нам кажется, что эти выводы помогут маркетологам в планировании адекватной и эффективной рыночной активности. Будем благодарны за отзывы и предложения. Готовы ответить на дополнительные вопросы.

Сноски

1 Для анализа был выбран сентябрь как один из самых показательных («урожайных») месяцев года.

2 В данном случае мы ссылаемся на данные исследований российского «Комкон

Похожие работы

... % вместо 31,3 % в 2006 г. ЗАКЛЮЧЕНИЕ Цель первой части комплексной дипломной работы состояла во всестороннем анализе и оценке результатов функционирования растениеводства ООО "Прогресс-Агро" Песчанокопского района Ростовской области, выявлении нерешенных проблем отрасли, обосновании финансовых и связанных с ними организационно-управленческих мероприятий по повышению ее экономической эффектив

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

... в сфере производства, распределения, обмена и потребления товаров и услуг, сложившихся на данной территории. Функционирование регионального потребительского рынка определяется связями: между потребностями населения региона и производством; спросом и предложением на региональном рынке товаров и услуг; дифференциацией доходов и характером потребления; уровнем и структурой потребления; текущим ...

... сеть в различных регионах, широкий ассортимент и качество товара, применение передовых технологий, постоянно развивающийся комплекс строительства, инвестиции, маркетинговые исследования рынка потребителей, реклама. Глава 3. Предложения по повышению маркетинговой деятельности ООО»ЭФКО». Кроме всех положительных сторон, я хотела бы обратить внимание на факторы риска: Риск снижения темпов ...

0 комментариев