О. П. Овчинникова, А. Н. Индутенко

Одной из ключевых особенностей многоуровневой бюджетной системы является перераспределение финансовых ресурсов между бюджетами в виде финансовой помощи. Финансовая помощь наряду с налоговыми и неналоговыми доходами, заемными средствами является одним из доходных источников бюджетов. Как правило, помощь предоставляется бюджетами нижестоящих уровней в рамках межбюджетных отношений.

Известно, что межбюджетные отношения в Российской Федерации за время своего становления и развития претерпели качественные изменения как по порядку нормативно-правового регулирования, так и по применяемым инструментам достижения сбалансированности интересов различных уровней власти. Мировой опыт бюджетного федерализма показывает, что система финансовой помощи бюджетам других уровней, направленная на выравнивание бюджетной обеспеченности территорий (регионов и муниципальных образований), может способствовать созданию стимулов для проведения на региональном (местном) уровне рациональной и ответственной налоговобюджетной политики и повышению эффективности бюджетных расходов.

Следует отметить, что целью распределения финансовой помощи является повышение возможностей регионов с низкой бюджетной обеспеченностью финансировать закрепленные за ними расходы и тем самым обеспечить выравнивание на максимально высоком уровне, доступ граждан вне зависимости от места их проживания, к основным бюджетным услугам и социальным гарантиям. Очевидно, что данная цель является «территориальным» проявлением более общего принципа социальной справедливости. Следует заметить, что отношения, складывающиеся между уровнями государственной власти, по своей сути конфликты, так как достижение названной цели чревато проявлениями иждивенчества со стороны слабых и отсталых территорий и обострением недовольства со стороны более сильных и развитых регионов. Поэтому распределение финансовой помощи наряду с ориентацией на социальную, в том числе территориальную справедливость должно не препятствовать экономической эффективности, бюджетной ответственности и политической консолидации общества [1].

В данной связи хотелось бы остановиться на некоторых моментах существующего понятийного аппарата в данной области. Научные представления о содержании термина «сглаживание территориальной дифференциации» являются в настоящее время дискуссионными. Так, например, в различных источниках понятия «финансовое регулирование», «финансовое перераспределение», «бюджетное регулирование» считаются тождественными и подразумевают преодоление территориальных социально-экономических и бюджетных различий.

Можно согласиться с отдельными авторами, что «...более корректным по отношению к бюджетной деятельности государства в рамках бюджетного процесса является использование термина «бюджетное регулирование», так как это более точно определяет объект перераспределения — бюджетные средства, в то время как употребление термина «финансовый», как правило, подразумевает средства не только бюджетов, но и различного рода фондов, а также средства предприятий». [2].

Кроме того, отдельные авторы конечной целью бюджетного регулирования считают только сбалансированность бюджетов по доходам и расходам [3], другие отождествляют понятия «регулирование» и «выравнивание» [4]. Как представляется, выравнивание представляет собой более узкое понятие, чем регулирование, является частью последнего и инструментом достижения сбалансированности интересов различных по своему социально-экономическому развитию территорий.

Под экономической эффективностью мы понимаем формирование и поддержание долгосрочных институциональных стимулов для региональных властей проводить структурные преобразования, поддерживать конкурентную среду, благоприятный инвестиционный и предпринимательский климат и т. п. Бюджетная ответственность заключается в управлении государственными (общественными) финансами от имени и в интересах населения (граждан) при максимально эффективном использовании налоговых и иных ресурсов соответствующих территорий, прозрачности и подотчетности налогово-бюджетной политики. Политическая консолидация сводится к достижению общественного согласия по вопросам распределения между уровнями бюджетной системы и регионами финансовых ресурсов, созданию условий для эффективного выполнения региональными властями своих полномочий в рамках гражданского общества, упрочению гражданской целостности страны [5]. Однако все авторы сходятся в понимании необходимости управления бюджетными ресурсами. Формирование и распределение средств бюджетов на всех уровнях бюджетной системы — объемный и многоэтапный процесс, охватывающий социальную, экономическую, финансовую и другие сферы деятельности государства. В ходе формирования и распределения бюджетов анализируется и обобщается обширный материал, включающий спектр данных о финансовых ресурсах, о перспективах социально-экономического развития, об источниках доходов, направлениях расходов и др., и все это взаимоувязывается и корректируется в свете концепции бюджетной политики федерального и регионального уровней. Естественно, этот многогранный процесс требует координирующего и целенаправленного управления. Понятие «управление» или менеджмент определяется как целенаправленное воздействие управляющего субъекта на управляемый объект для его оптимального функционирования и развития.

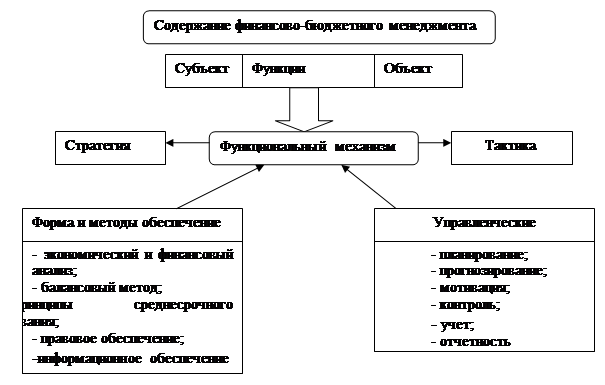

Управление бюджетной системой осуществляется через бюджетный механизм и его элементы: бюджетное планирование и организацию, бюджетное регулирование и контроль. Именно использование элементов бюджетного механизма позволяет организовывать бюджетный процесс по составлению и исполнению бюджетов всех уровней.

В то же время для обеспечения эффективного функционирования бюджетного механизма необходимо четкое и эффективное управление, которым и может быть бюджетный менеджмент. Именно он и будет способствовать эффективному управлению бюджетными ресурсами на всех уровнях управления.

Система управления бюджетом представляет собой комплекс действий, необходимый для обеспечения согласованной совместной деятельности людей, а также совокупность осуществляющих управление звеньев и связей между ними. Управленческая деятельность разделяется между должностными лицами или специализированными подразделениями организаций.

Следует отметить, если финансовый менеджмент понимается как управление финансовыми потоками, то бюджетный менеджмент в целом и на отдельных территориях можно охарактеризовать как управление доходами и расходами бюджета территории, т. е. управление бюджетными ресурсами в процессе их формирования, распределения и перераспределения, а также использования.

В данной связи уместно введение понятия «бюджетный менеджмент», представляющего собой систему программно-целевого управления бюджетами различных уровней посредством бюджетного механизма в целях оптимизации доходов и расходов бюджета для обеспечения эффективного решения задач социально-экономического развития территорий.

Основу аппарата бюджетного менеджмента в субъекте Федерации должны составлять менеджеры — высококлассные специалисты по бюджетным технологиям из числа руководителей, наделенных исполнительной властью.

Менеджмент нередко трактуют как умение «делать деньги». Для бюджетного менеджмента это особенно характерно, так как умение делать и особенно эффективно использовать денежные ресурсы для территории есть важнейшая функция менеджера.

Бюджетное планирование должно предусматривать разработку нескольких вариантов проектов бюджетов на очередной финансовый год: оптимистичный, пессимистичный и компромиссный. Важно на стадии исполнения бюджетов определить и назначить контрольные индикаторы по соответствующим показателям доходов и расходов, позволяющие производить систематический контроль за ходом исполнения бюджетов. Это расширит возможности оперативного управления бюджетным процессом.

В условиях рыночной экономики риск недополучения средств в бюджет любого уровня, а, следовательно, и риск недофинансирования очень велик, поэтому на практике часто складываются ситуации так называемого бюджетного риска.

Менеджмент бюджетного риска представляет собой систему оценки риска, управления риском и бюджетными отношениями, возникающими в процессе этого управления, и включает стратегию и тактику управленческих действий.

Стратегия управления предусматривает концептуальные направления и способы использования средств для достижения поставленных целей и предусматривает концентрацию усилий на вариантах решения, не противоречащих генеральной линии.

Тактика управления включает практические методы и приемы менеджмента для достижения установленных целей в конкретных условиях.

Бюджетному менеджменту необходимо предвидеть рисковые ситуации, влекущие потери для бюджета, и уметь заранее оценивать величину предполагаемых потерь. В бюджетных отношениях рисковая ситуация может создаваться по различным причинам, например, с введением в действие нового налогового законодательства или с изменением действующего, изменением курса рубля по отношению к доллару США, падением производства и т. д.

Величину возможных потерь для бюджета и степень риска трудно предвидеть, но соответствующую оценку необходимо проводить, используя опыт аналогичных ситуаций, имевших место в прошлом. Менеджер предвидит, что произойдет, если сократятся поступления средств в бюджет, насколько это повлияет на эффективность расходов, и в этих условиях должны приниматься не стандартные, а оптимальные решения, адекватные создавшейся ситуации.

Чем больше бюджетный менеджер информирован, чем шире его кругозор, тем выше качество его управленческих решений.

Бюджетный менеджмент создает условия для решения проблемы прозрачности бюджетов. Прозрачность бюджетов зависит во многом от совершенствования бюджетной отчетности. Бюджетная отчетность на любом уровне бюджетной системы — это предоставление информации, необходимой для принятия решений всеми участниками бюджетного процесса. Роль бюджетной отчетности — обеспечение объективной, нейтральной, независимой информацией всех, кто в ней заинтересован. Укрепление бюджетного менеджмента предусматривает введение такой структуры бюджетной отчетности, которая имеет периодичный характер, является максимально полной, достоверной, ясной для восприятия и преемственной. Только такой подход к отчетности возможен при внедрении бюджетного менеджмента, когда интересы дела для команды являются первостепенными, когда для приписок, сокрытия реального положения, приукрашивания действительности не будет места, и этот подход к отчетности создает условия для принятия всеми участниками бюджетного процесса объективных решений.

Внедрение бюджетного менеджмента, несомненно, будет способствовать созданию высокоэффективного государственного аппарата. И одна из первых задач на этом пути — оптимизация распределения имеющихся функций служащих в пределах действующей численности работников управления финансами. Все это будет способствовать рационализации затрат на содержание финансового аппарата. В целом необходимо вместо штатного расписания основной кадровой работы сделать смету расходов на выполнение соответствующих функций управления.

С научных позиций для менеджмента в общем плане определяются следующие функции:

— планирование (предполагает формулирование целей и выбор путей их достижения на основании разграничения обязанностей в рамках аппарата управления);

— организация (предполагает необходимую структурную перестройку объектов управления для разграничения полномочий, определения прав и обязанностей, функциональных разделений);

— мотивация (основывается на деятельности, направленной на достижение поставленных целей, и, как правило, связана со стимулированием деловой активности, производительности и качества труда);

— контроль (представляет собой сравнение достижений с поставленными целями и установленными критериями).

В целом данные функции в полной мере характерны и для бюджетного менеджмента, причем каждая функция реализуется через определенный вид деятельности бюджетных менеджеров.

Известно, что бюджетное планирование должно предусматривать разработку нескольких вариантов проектов бюджетов на очередной финансовый год и трехлетнего финансового плана: оптимистичный, пессимистичный и компромиссный. При этом к процессу бюджетного планирования должны целенаправленно привлекаться специалисты практически всех департаментов администрации области. Важно на стадии исполнения бюджетов определить и назначить контрольные индикаторы по соответствующим показателям доходов и расходов, позволяющие производить систематический контроль за ходом исполнения бюджетов. Это позволит расширить возможности оперативного управления бюджетным процессом.

В условиях рыночной экономики риск недополучения средств в бюджет любого уровня, а, следовательно, и риск недофинансирования очень велик, поэтому на практике часто складываются ситуации так называемого бюджетного риска. Менеджмент бюджетного риска представляет собой систему оценки риска, управления риском и бюджетными отношениями, возникающими в процессе этого управления.

Бюджетному менеджменту необходимо предвидеть рисковые ситуации, влекущие потери для бюджета, и уметь заранее оценивать величину предполагаемых потерь. В бюджетных отношениях рисковая ситуация может создаваться по различным причинам, например, с введением в действие нового налогового законодательства или с изменением действующего, изменением курса рубля по отношению к доллару, падением производства и т. д. Величину возможных потерь для бюджета и степень риска трудно предвидеть, но соответствующую оценку необходимо проводить, в том числе используя опыт аналогичных ситуаций, имевших место в предшествующие периоды.

Для эффективного управления бюджетами и бюджетным процессом необходимо достаточно полное информационное обеспечение, так как при его отсутствии исключается принятие оптимальных управленческих решений, особенно по действиям в условиях бюджетного риска. Информационное обеспечение составляет многообразная информация — финансовая, экономическая, политическая, правовая, статистическая и др., при этом качество информации, ее достоверность имеют определяющее значение. Представляется, что должна быть создана специальная система мониторинга бюджетных рисков и бюджетной деятельности в целом.

Бюджетный менеджмент создает условия для решения проблемы прозрачности бюджетов. Прозрачность бюджетов зависит во многом от совершенствования бюджетной отчетности. Укрепление бюджетного менеджмента предусматривает введение такой структуры бюджетной отчетности, которая имеет периодичный характер.

Внедрение бюджетного менеджмента, несомненно, будет способствовать повышению эффективности государственного управления и местного самоуправления.

Успешная реализация бюджетного менеджмента в субъекте Федерации, на взгляд авторов, возможна в условиях реализации одной из важных функций бюджетного менеджмента — бюджетного контроля. Существует мнение об отождествлении понятий «финансовый» и «бюджетный» контроль. В Комментарии к Бюджетному кодексу Российской Федерации прямо указывается, что поскольку в разд. IX речь идет «только о контроле за бюджетом на всех стадиях бюджетного процесса, и рассматриваемый Кодекс называется не финансовым, а бюджетным, то представляется правильным использование термина «бюджетный контроль» вместо термина «финансовый контроль» [6].

Бюджетный контроль на территориальном уровне необходимо рассматривать как совокупность управленческих мероприятий, проводимых государственными органами власти по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов субъектов РФ и местных органов управления, по выявлению резервов увеличения доходных поступлений в бюджет и улучшению бюджетно-налоговой дисциплины. Особое место в системе бюджетного контроля, на взгляд авторов, должно отводиться предварительному и текущему контролю как более эффективному по сравнению с последующими формами контроля.

Конституцией Российской Федерации каждому уровню власти предоставлено право самостоятельно формировать, рассматривать, утверждать и исполнять свой бюджет, а также составлять и утверждать отчет о его исполнении.

Следует подчеркнуть, что каждый уровень власти — федеральный, региональный или местный — реализует свое конституционное право только в рамках действующего бюджетного законодательства. Доходная и расходная части всех бюджетов бюджетной системы Российской Федерации формируются и исполняются по единым правилам. По единым правилам осуществляется и контроль за их формированием и исполнением. Однако внешний контроль за исполнением бюджета — это далеко не то же самое, что внутренний контроль за полнотой поступления, целевым и эффективным расходованием бюджетных средств. Так как внешний и внутренний бюджетный контроль являются составной частью бюджетного менеджмента, представляется возможным остановиться вкратце на проблемах бюджетного контроля.

Пользуясь международной терминологией, можно сказать, что внешний государственный финансовый (бюджетный) контроль — это специальный финансовый контроль, осуществляемый органами государственного финансового контроля, создаваемыми вне системы исполнительной власти. Так как эти органы создаются законодательной (представительной) властью, то их называют высшими контрольными органами.

Объектом контрольно-ревизионной и экспертно-аналитической деятельности при внешнем государственном финансовом контроле являются не только и не столько государственные финансовые средства, сколько вся система их организации и управления, а также ее механизмы внутреннего контроля. То есть при осуществлении внешнего контроля извне контролируется система: государственных (муниципальных) финансов, организуемых и управляемых исполнительной властью, а также ее системы внутреннего финансового контроля.

Внешний государственный финансовый контроль, во-первых, позволяет оценить объективность представляемой исполнительной властью информации об итогах исполнения бюджета, достоверность прогноза макроэкономических параметров социально-экономического развития страны и реалистичность бюджетных проектов на предстоящий финансовый год, ход реализации государственных программ и проектов, своевременность и полноту исполнения бюджетных назначений. Во-вторых, качество получаемой информации оказывает непосредственное влияние на последствия решений, принимаемых на ее основе законодательной властью в виде законодательных и других нормативных правовых актов. Поэтому в демократических государствах возникает острая общественная необходимость в услугах независимых от исполнительной власти органов государственного финансового контроля, устанавливающих достоверность отчетной или прогнозируемой финансово-экономической информации, степень исполнения бюджетных назначений.

Независимое подтверждение достоверности информации о результатах исполнения бюджета, соблюдении действующего законодательства участниками бюджетного процесса также необходимо и самой исполнительной власти, чтобы достаточно точно определить параметры бюджетирования, ориентированного на результат. И именно поэтому такую важную роль в системе внешнего государственного финансового контроля играет внешний аудит бюджета.

Внешний аудит бюджета — это комплекс контрольно-ревизионных и экспертно-аналитических мероприятий, осуществляемых независимым органом государственного финансового контроля, создаваемым законодательной (представительной) властью, результаты которых отражают степень достоверности информации исполнительной власти об исполнении бюджета за отчетный финансовый год или о прогнозируемых параметрах социально-экономического развития страны и показателях бюджетных проектов на предстоящий финансовый год (или годы).

Для того чтобы качественно провести внешний аудит бюджета, необходимо наладить систематический сбор свидетельств об экономических действиях участников бюджетного процесса, производить объективную оценку результатов финансово-хозяйственных операций, осуществляемых ими. При этом системный подход к сбору информации, базирующийся на постоянной основе, практически исключает влияние субъективных факторов и дает возможность органу внешнего государственного финансового контроля выразить свое мнение по поводу верности и обоснованности показателей финансовой отчетности, но не подтвердить абсолютную точность представленных данных.

Системный подход к сбору информации, ее тщательный пофакторный анализ дают также возможность органу внешнего государственного финансового контроля выразить свое мнение по поводу реальности и достоверности макроэкономических параметров социально-экономического развития страны, на основе которых определяются показатели проекта бюджета на предстоящий финансовый год.

Следовательно, внешний аудит бюджета — это выражение органом внешнего государственного финансового контроля мнения об отчетности исполнительной власти об исполнении бюджета за отчетный финансовый год, или же выражение мнения о реальности и достоверности бюджетных проектов на предстоящий финансовый год. Главная цель внешнего аудита бюджета — определение достоверности и правдивости финансовой отчетности исполнительной власти, реальности показателей проекта бюджета.

В ходе внешнего аудита бюджета органами внешнего государственного финансового контроля определяются: а) точность отражения в финансовых отчетах показателей исполненного бюджета и результатов деятельности субъектов ведомственной структуры бюджета по исполнению бюджета; б) соответствие ведения бухгалтерского учета установленным требованиям;

в) соблюдение получателями бюджетных средств норм и положений действующего законодательства, особенно, бюджетного и налогового; г) достоверность макроэкономических показателей, реальность и полнота бюджетных проектов. Следует отметить еще ряд компетенций бюджетного менеджмента.

В соответствии с принципами бюджетирования, ориентированного на результат (БОР), каждая из обязательных стадий бюджетного цикла должна быть расширена посредством использования дополнительных операций, обеспечивающих ориентацию на результаты как содержания соответствующий стадии, так и результатов ее выполнения. На стадии составления проекта бюджета в его содержание должны быть внесены:

• определения оказываемых бюджетных услуг, нормативы их предоставления, а также показатели, характеризующие достижение соответствующих эффектов от оказания бюджетных услуг;

• наименования и характеристики целевых программ, раскрывающие в том числе их связь с мерой предоставления бюджетных услуг, их состав как совокупность мероприятий, а также значения показателей достижения непосредственных результатов выполнения бюджетных обязательств.

На стадии рассмотрения и утверждения бюджета полномочными органами власти должно быть санкционировано внесение в состав бюджета названных дополнений.

На стадии исполнения бюджета должны выполняться процедурные действия:

• по проведению внутренних корректировок целевых программ, в частности, их расшифровка;

• по проведению внешних корректировок, связанных с возможными изменениями целей и заданных параметров.

На стадии контроля и отчетности должны проводиться операции мониторинга и оценки получаемых результатов выполнения расходных обязательств, а также операции реагирования на выполняемые нарушения бюджетной дисциплины. Таким образом, бюджетный менеджмент есть система управления бюджетами, внедрение которой позволит повысить эффективность функционирования бюджетной системы на всех уровнях управления.

Отличительные особенности и характерные черты внутреннего и внешнего государственного финансового контроля

| Факторы | Внутренний государственный финансовый контроль | Внешний государственный финансовый контроль |

| 1. Цель | Определяется исполнительной властью | Определяется законодательной (представительной) властью |

| 2. Задачи | Исходя из потребностей управления финансовыми потоками в целом или в отдельных отраслях | Оценка достоверности финансовой отчетности и реальности бюджетных проектов, подтверждение соблюдения требований действующего законодательства, выработка предложений по оценке деятельности органов, исполняющих бюджет, по предупреждению возможных нарушений действующего законодательства, повышению эффективности использования государственных средств и имущества, совершенствованию налогового администрирования и бюджетного процесса в целом |

| 3. Объект финансового контроля | Отдельные функциональные задачи управления | Средства бюджета и внебюджетных фондов, доходы от предпринимательской и иной деятельности, государственная (муниципальная) собственность, система финансового учета и отчетности, проекты бюджетов и других законодательных актов, бюджетное законодательство |

| 4. Процедуры, правила | Определяются Минфином России или самостоятельно | Определяются ревизионными и другими стандартами ИНТОСАИ при отсутствии национальных стандартов государственного внешнего финансового контроля |

| 5. Вид деятельности | Исполнительская деятельность | Независимая контрольно-ревизионная и экспертно-аналитическая деятельность |

| 6. Организация работы | Выполнение конкретных заданий руководства исполнительной власти | Определяется самостоятельно, исходя из общепринятых норм, принципов, правил и процедур осуществления внешнего государственного финансового контроля |

| 7. Взаимоотношения с объектом контроля | Подчиненность исполнительной власти | Независимость, равноправное партнерство |

| 8. Ответственность | Перед исполнительной властью | Перед обществом и законодательной (представительной) властью, устанавливается законодательным актом |

| 9. Отчетность | Перед исполнительной властью | Перед законодательной (представительной) властью, через СМИ в обязательном порядке доводится до общественности |

| 10. Субъекты государственного финансового контроля | Органы управления, подчиненные исполнительной власти | Независимые органы государственного финансового контроля, создаваемые законодательной (представительной) властью |

| 11. Квалификация сотрудников | Квалификационные требования к профессиональной компетенции сотрудников могут быть одинаковыми | |

| 12. Оплата труда | Начисление заработной платы осуществляется в соответствии с должностными окладами по штатному расписанию | |

| 13. Формы финансового контроля | Одни и те же (предварительный, текущий и последующий финансовый контроль) | |

| 14. Методы финансового контроля | При решении одинаковых задач могут быть одними и теми же, например, проверка целевого использования бюджетных средств. Однако могут иметь место различия в степени точности и детальности их применения |

1. Федеральный бюджет и регионы: Структура финансовых потоков / Институт «Восток-Запад». — М.: МАКС ПРЕС , 2001.

2. Балтина А. М., Мохнаткина Л. Б. Прямые расходы бюджета субъекта РФ как инструмент сглаживания территориальной дифференциации в регионе/проблемы совершенствования бюджетной политики регионов и муниципалитетов России: Материалы Шестой научно-практической конференции. Кн. 1. — Петрозаводск: Изд-во ПетрГУ, 2006.

3. Финансовая система и экономика / Под ред. В. В. Нестерова, Н. С . Желтова. — М.: Финансы и статистика, 2004.

4. Христенко В. Б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. — М.: Дело, 2002.

5. Межбюджетные отношения и экономический рост в муниципальных образованиях / Под ред. В. В. Климанова. — М.: Московский общественный научный фонд, 2004.

6. Комментарий к Бюджетному кодексу Российской Федерации (вводный) / Под ред. М. В. Романовского и О. В. Врублевой. — М.: Юрайт, 2000.

7. Гамукин В. Новации бюджетного процесса: бюджетирование, ориентированное на результат// Вопросы экономики. — 2005. — № 2.

Финансы и кредит 30 (270) - 2007 август

Похожие работы

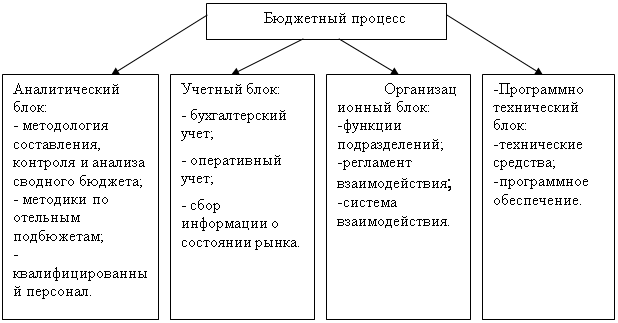

... отдельные государства и международные организации (рис.1.1.). Следует отметить, что объект управления региональным бюджетом включает денежные фонды, денежные потоки, отношения финансовых контрагентов по поводу формирования и использования финансовых ресурсов. Субъект управления в бюджетном менеджменте представляет собой специфический орган или подразделение (финансовый департамент, администрация ...

... бюджетного менеджмента в современных условиях 3.1 Формирование эффективной системы бюджетного менеджмента, ориентированного на результат Модернизация направлений планирования и анализа деятельности государственных органов власти будет способствовать повышению эффективности государственного управления. В данном случае необходимо создать направления перехода от рутинных бюрократических ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

0 комментариев