Содержание и принципы бюджетирования

Методология и виды бюджетирования

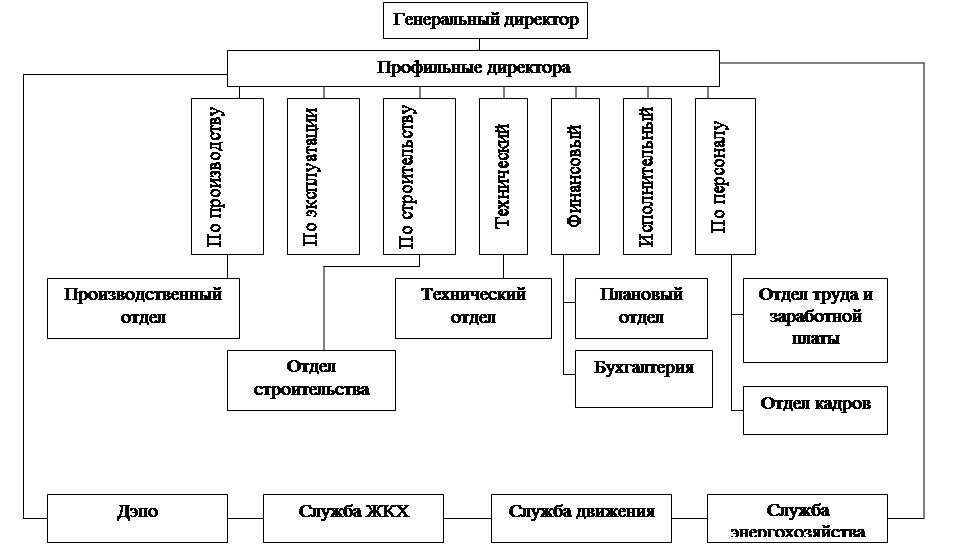

Организация процесса бюджетирования на предприятии

Краткая характеристика ООО «Татьяна»

Анализ финансового состояния ООО «Татьяна»

Бюджетирование в ООО «Татьяна»

Совершенствования системы бюджетирования в организациях в

Использование информационных технологий в осуществлении

Навигация

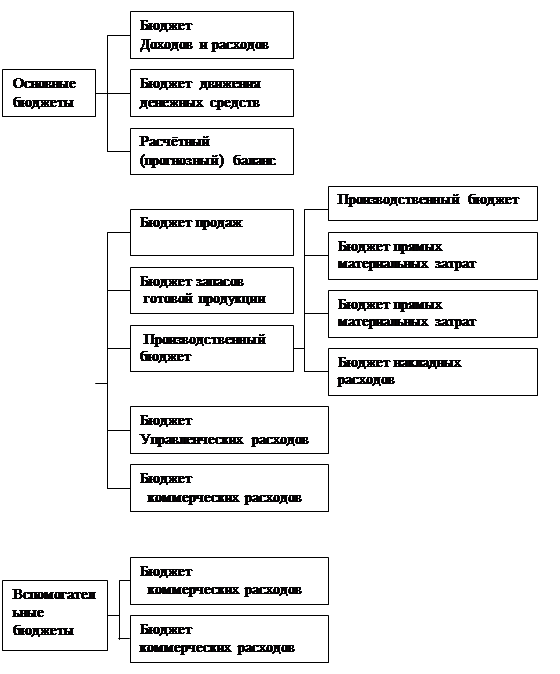

Процесс бюджетирования в организации

Процесс бюджетирования в организации

126940

знаков

25

таблиц

3

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Содержание и принципы бюджетирования

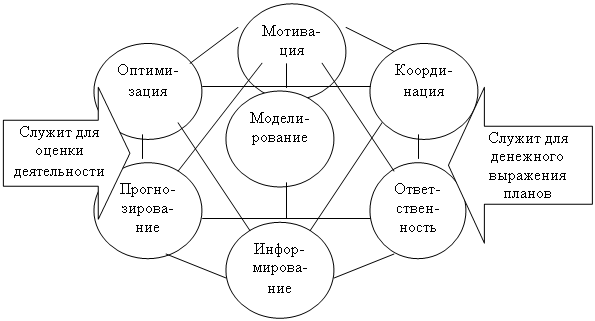

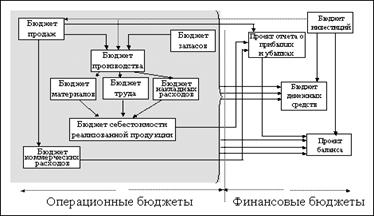

1.2 Методология и виды бюджетирования

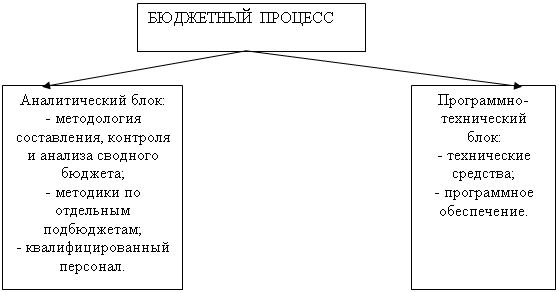

1.3 Организация процесса бюджетирования на предприятии

ГЛАВА 2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ И ПРОЦЕСС БЮДЖЕТИРОВАНИЯ В ООО «ТАТЬЯНА»

2.1 Краткая характеристика ООО «Татьяна»

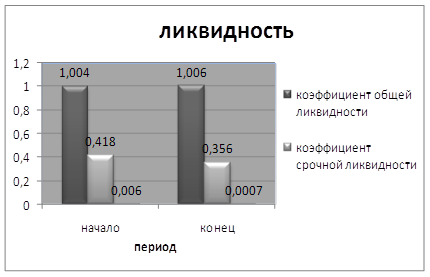

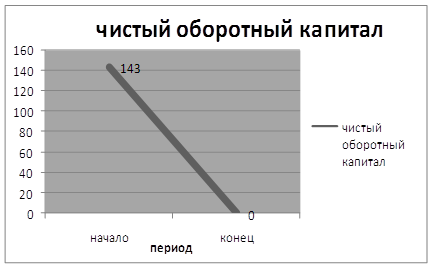

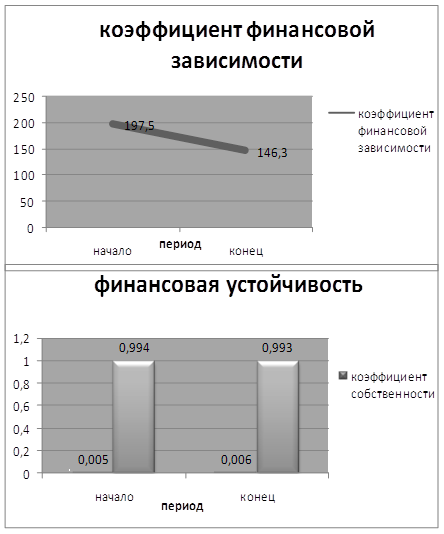

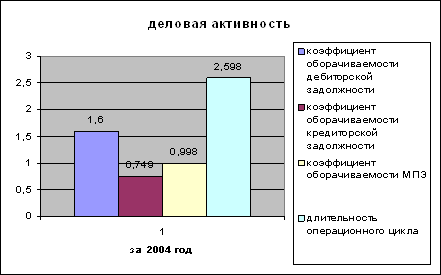

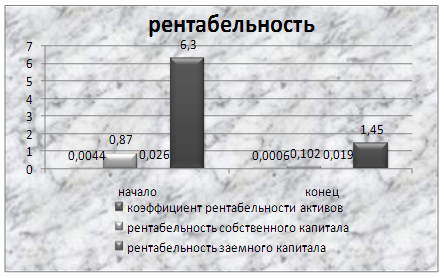

2.2 Анализ финансового состояния ООО «Татьяна»

2.3 Бюджетирование в ООО «Татьяна»

ГЛАВА 3 СОВЕРШЕНИСТВОВАНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В ООО «ТАТЬЯНА»

3.1 Совершенствования системы бюджетирования в организациях в современных условиях

3.2 Использование информационных технологий в осуществлении бюджетирования на предприятии

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях развивающихся рыночных отношений в нашей стране предприятие получило юридическую и экономическую самостоятельность. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

Особенно следует подчеркнуть, что на многих предприятиях используется затратный механизм планирования, когда цена на готовую продукцию формируется на основе полной себестоимости и заданного процента рентабельности.

Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития промышленного предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия.

Бюджет представляет собой, выраженные в конкретных показателях цели, альтернативы достижения целей, последствия возникновения альтернатив на цели, фактические результаты реализации управленческий решений, отклонения от запланированных результатов. Его так же можно определить как процесс принятия решений, с помощью которого предприятие оценивает целесообразность притока и оттока активов.

Следует отметить, что в России тема бюджетирования как метода управления финансовой деятельностью предприятия недостаточно широко изучена и освещена как в учебной литературе по теории финансов, так и в работах, помещенных на страницах журналов и газет.

Актуальной задачей любого предприятия на современном этапе является повышение его конкурентоспособности. Это связано с ужесточением конкурентной борьбы и резким ограничением внешних ресурсов.

В отечественной научной литературе доминируют переводные источники. Российские ученые совместно с зарубежными предпринимают попытки адаптировать существующие системы бюджетирования к условиям развития коммерческих отношений на отечественных хозяйствующих субъектах. Из первоначальных источников наибольший интерес вызывают работы Д. Шима и Д. Сисела , Б. Колласа , Д. Ирвина , Г. Бенвенисте , Д. Хана , Р. Брейли и С. Майерса , П. Грэй , В. Максвелла и Л. Миллера и др.

В последнее время появились отечественные работы, рассматривающие вопросы разработки организации бюджетирования применительно к особенностям российских субъектов. Из них в настоящее время наиболее известными являются теоретические и методические исследования отечественных ученых В.П. Панагушина , Э.С. Минаева , М.М. Алексеевой , Р.А. Фатхутдинова , И.Т. Баланова , Е.С. Стояновой , В.В. Ковалева , С.А. Стукова , И.А. Бланка и др.

Бюджетирование является первым этапом разработки системы регулярного экономического управления и способствует оптимизации финансовых потоков и ресурсов предприятия, что позволяет значительно снизить их объем и потребность в них, себестоимость и повысить конкурентоспособность предприятия. Особо следует выделить бюджетирование как важнейшее связующее звено между стратегическим и оперативным управлением всеми хозяйственными операциями, направленное на координацию экономических процессов предприятия и, как следствие, на повышение его конкурентоспособности. Таким образом, аргументирована необходимость бюджетирования для различных структур, составляющих финансово-экономическую систему государства, этим и определяется актуальность выбранной темы.

Объектом исследования выпускной квалификационной работы является ООО «Татьяна».

Предметом исследования является процесс бюджетирования в организации.

Цель выпускной квалификационной работы – исследование методологических аспектов бюджетирования для повышения эффективности работы организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить основные принципы бюджетирования;

- выявить подходы к бюджетному планированию;

- рассмотреть организацию процесса бюджетирования;

- выполнить оценку бюджетирования на предприятии;

- разработать приоритетные направления бюджетного периода;

- осуществить анализ исполнения сводного бюджета.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

Похожие работы

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... . В этом случае чем больше у цеха будет себестоимость, тем больший фонд заплаты ему будет выделен. Заключение Целью настоящей работы было изучение сущности бюджетирования деятельности предприятия и определений направлений совершенствования Приступая к планированию, руководители начинают более четко представлять свои цели, корректировать бюджет. Точность планирования при этом повышается. ...

0 комментариев